稅收分成與基層政府財政支出規模

2017-01-24 20:41:03許敬軒易鵬

現代管理科學 2017年2期

許敬軒+易鵬

摘要:在中國財政分權體制下,省以下政府施行彈性稅收分成制度是一個典型事實,而稅收分成率的不同會對地方政府產生不同的激勵效應。文章使用縣域增值稅分成率對縣域稅收分成進行了度量,利用我國縣域財政經濟數據對以上理論假設進行了實證檢驗。實證結果發現:基層政府增值稅分成率的提高會改善基層政府的財政支出效率,降低其財政支出規模。

關鍵詞:財政分權;增值稅分成率;財政支出規模

一、 引言

1994年分稅制改革以來,我國地方政府財政支出規模不斷增長。根據趙文哲等(2010)的研究,在“分稅制”改革之前,地方政府的預算基本持平,而在分稅制改革之后,地方政府的財政赤字明顯提高。學者從不同的角度解釋了地方政府財政支出規模膨脹的原因:一種觀點認為“分稅制”所帶來的轉移支付制度是造成政府規模膨脹的主要原因,中央政府的轉移支付會形成財政資金的“公共池”,地方政府為了爭取“公共池”中的財政資源會競相擴大財政支出(平新喬,2007);另一種觀點認為財政分權使得地方政府為吸引要素流動而展開競爭,從而能夠約束地方政府的行為,提高財政效率,降低政府財政支出規模(李濤和周業安,2009)。

郭慶旺和賈俊雪(2010)的文章對財政分權對政府支出規模的影響機理進行了很好地總結,他們指出:一方面地方政府相對于中央政府具有更多的居民偏好信息,對公共物品的提供更了解,財政分權程度的增加能夠強化地區間的競爭,而地方政府之間的競爭行為能夠約束其行為,從而降低其財政支出規模(Brennan & Buchanan,1980)。Oates(1985)對于這一問題存在不同的觀點,他認為財政分權程度的增加會增加地方居民的公共服務需求,從而使得地方政府增加財政支出規模。對財政分權與地方政府財政支出規模的影響的實證研究一直沒有得到定論。Stein(1999)以20個拉美國家作為研究樣本,研究發現財政分權程度的增加擴張了政府支出規模。Jin和Zou(2002)的研究則發現財政支出分權會促進政府規模的增加,但是收入分權則對支出規模具有負向影響。以往的研究存在的問題是沒有找到合適的財政分權衡量指標,本文在前人的研究基礎之上,利用省以下地方政府稅收分成比率不同的事實,采用增值稅分成率作為財政收入分權的衡量指標,實證檢驗了上述理論,本文的研究結論與Jin和Zou(2002)的研究結果保持一致,發現收入分權的增加能夠有效遏制地方政府財政支出規模的膨脹。

二、 理論假設

根據上文的分析財政分權使得地方政府具有更強的財政自主性,提高了地方政府發展經濟的積極性,從而使其提高財政支出效率,降低政府規模。在中國的分稅制體制下,中央與省之間采取的是固定的稅收分成制度,其中增值稅在中央和地方之間按照75/25的比例進行分成,而企業所得稅在中央和地方之間按照60/40的比例進行分成。但是,以上分成比例只是針對中央與地方而言,對于省級以下的政府其稅收分成比例在各省之間有所不同,實際上,省以下的稅收分成比例一般采取“彈性分成合同”(呂冰洋,2009)。本文針對這種差異性,實證研究了增值稅分成率變化對基層政府財政支出規模的影響。

本文的研究使用基層政府的稅收分成率衡量基層政府所受到的財政激勵的大小,實證研究了基層政府稅收分成對地方政府財政支出規模的影響。理論上,稅收分成率的提高會對地方政府財政支出規模產生正負兩個方面的影響:一方面,稅收分成率的提高會提高地方政府發展經濟的積極性,從而導致其擴大財政支出規模,干預經濟運行;另一方面,稅收分成率的加強地方政府所受到的財政激勵,促進其提高財政支出效率,降低政府規模。

本文使用縣域增值稅分成率對縣域稅收分成進行了度量,利用我國縣域財政經濟數據對以上理論假設進行了實證檢驗,實證結果發現:在控制了其他影響基層政府財政支出規模的因素之后,地方政府增值稅分成率的提高會導致地方政府財政支出規模的縮小,本文的研究結論認為稅收分成對財政支出規模影響的第二種效應大于第一種效應,即稅收分成率的提高促進了基層政府的財政支出效率改善,降低了基層政府財政支出規模。

三、 實證結果與分析

1. 計量模型與變量。本文使用面板數據模型進行估計,計量回歸模型如下:

模型(1)中lnperexpi,t為縣i在t年的人均財政支出對數值,后文中還是用了財政支出占GDP的比重(popexp)進行回歸,以檢驗模型的穩健性。lnperrevi,t是人均財政收入對數值,用以控制財政收入的支出彈性。VATi,t是本文的核心解釋變量,為縣i在t年的增值稅分成率,該指標由《全國地市縣財政統計資料》中的縣級增值稅收入與其所征收的增值稅額相比計算得到。lnpergdpi,t為人均GDP的對數值,用以控制當地的經濟發展水平。urbani,t為城鎮人口占比,用以控制縣域的城鎮化程度。podensityi,t為人口密度,用以控制公共服務的提供成本。t為時間固定效應,i為縣域的個體固定效應,i,t為隨機誤差項。0為截距項,1、2、3、4和5為各變量的回歸系數。

2. 數據來源。本文使用2000年~2007年中國縣級面板數據作為研究樣本。其中,財政收支科目數據來自2000年~2007年《全國地市縣財政統計資料》;社會經濟數據來自于2000年~2007年《中國縣(市)社會經濟統計年鑒》。本文對樣本進行了如下處理:(1)剔除了北京、天津、上海及重慶的樣本;(2)剔除了進行較大行政區劃變更的縣(市)樣本;(3)剔除有明顯數據錯誤和數據缺失的縣(市)樣本;(4)刪除了各指標上下0.5%分位數的樣本。

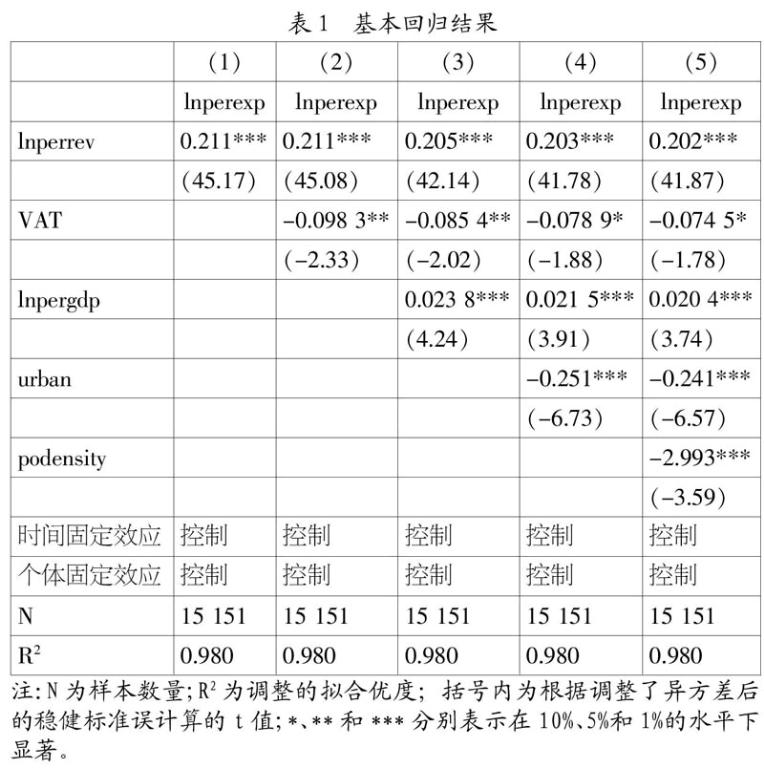

3. 基本回歸結果。表1是使用人均財政支出的對數值(lnperexp)作為被解釋變量,并使用面板數據固定效應對模型(1)進行估計的結果。為了檢驗模型的穩健性表1中第(1)~(5)列逐步放入各解釋變量,第(1)列中只加入了人均財政收入的對數值(lnperrev),用以估計財政收入的支出彈性。第(2)列回歸在第(1)列回歸的基礎上加入了本文的核心解釋變量增值稅分成率(VAT)。第(3)~(5)列回歸在第(2)列回歸的基礎上依次加入了人均GDP的對數值(lnpergdp)、城鎮化率(urban)和人口密度(podensity)等控制變量。

表1中第(1)~(5)列中人均財政收入的對數值(lnperrev)的估計系數在0.2左右,且各列回歸結果均在1%的水平下顯著,說明財政收入的支出彈性約為0.2。第(2)~(5)列種核心解釋變量增值稅分成率(VAT)的回歸系數為-0.08左右,且在5%或10%的水平下顯著這說明增值稅分成率每增加1%會導致人均財政支出減少0.08%。回歸結果表明,在控制了其他影響基層政府財政支出規模的因素之后,地方政府增值稅分成率的提高會導致地方政府財政支出規模的縮小,稅收分成率的增加能夠改善地方政府的財政支出效率,降低政府財政支出規模。

在各控制變量中,人均GDP的對數值(lnpergdp)的回歸系數約為0.02,且在1%的水平下顯著,說明經濟越發達,基層政府的財政支出規模越大,這與瓦格納法則是相符的,即隨著經濟的發展,政府需要提供的公共服務會越多,財政支出規模也就不斷擴大。城鎮化率(urban)的回歸系數約為-0.24,且在1%的水平下顯著,這是因為一方面城鎮化水平的提高能夠提高居民對政府的監督力度,從而約束政府的財政支出行為,另一方面城鎮化水平較高的地區其公共服務提供成本較低。人口密度(podensity)的回歸系數為-2.993,且在1%的水平下顯著,說明人口越密集的地區其總財政支出越低,這是因為公共服務作為公共物品,其具有很強的規模效應,人口約為密集的地區財政支出效率反而會越高,從而財政支出規模越低。總體看第(1)~(5)列的回歸結果,逐步加入各控制變量對回歸結果影響不大,本文的實證結果是穩健的。

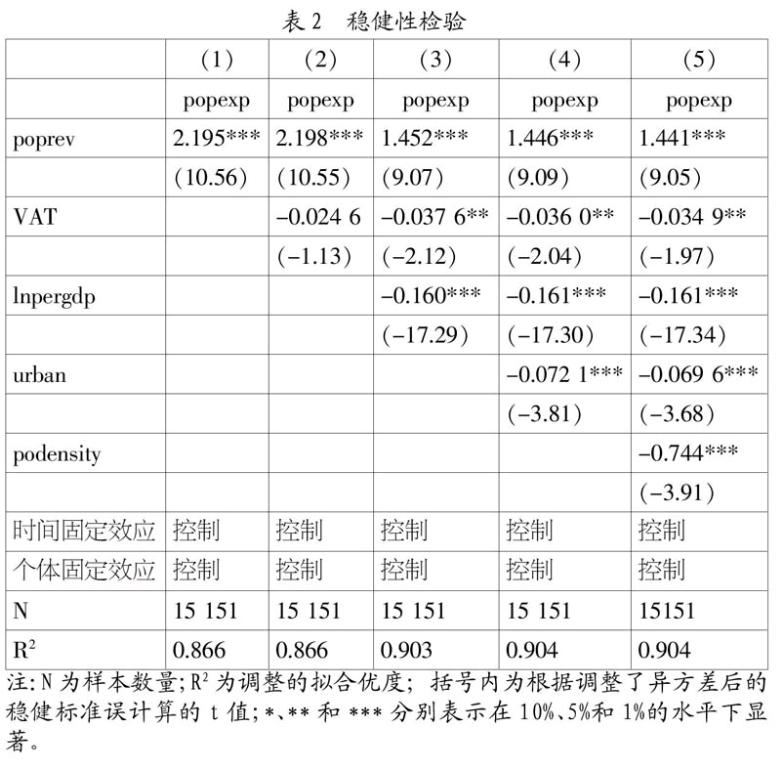

4. 穩健性檢驗。為了檢驗基本回歸結果的穩健性,本文不再使用人均財政支出的對數值(Lnpergdp)作為被解釋變量,而是使用財政支出占GDP的比重(Popexp)作為被解釋變量。同時,在模型中我們也不再使用人均財政支出計算支出彈性,而是使用財政支出占GDP的比重(Poprev)計算財政支出彈性。表2中第(1)列~(5)列逐步放入各解釋變量,第(1)列中只加入了財政支出占GDP的比重(Poprev),用以估計財政收入的支出彈性。第(2)列回歸在第(1)列回歸的基礎上加入了本文的核心解釋變量增值稅分成率(VAT)。第(3)~(5)列回歸在第(2)列回歸的基礎上依次加入了人均GDP的對數值(Lnpergdp)、城鎮化率(Urban)和人口密度(Podensity)等控制變量。

表2中第(1)~(5)列中財政支出占GDP的比重(poprev)的估計系數在2.1左右,且各列回歸結果均在1%的水平下顯著。第(2)~(5)列種核心解釋變量增值稅分成率(VAT)的回歸系數為-0.035左右,且只有第(2)列回歸結果不顯著,其他回歸結果均在5%的水平下顯著,這說明增值稅分成率每增加1%會導致財政支出占GDP的比重減少3.5%。穩健性檢驗的回歸結果與基本回歸結果保持一致,說明在控制了其他影響基層政府財政支出規模的因素之后,地方政府增值稅分成率的提高會導致地方政府財政支出規模的縮小,稅收分成率的增加提高了地方政府的財政支出效率,降低了政府財政支出規模。

在各控制變量中,人均GDP的對數值(lnpergdp)的回歸系數約為-0.16左右,且在1%的水平下顯著。城鎮化率(urban)的回歸系數約為-0.07,且在1%的水平下顯著。人口密度(podensity)的回歸系數為-0.744,且在1%的水平下顯著,說明人口越密集的地區其總財政支出越低,這是因為公共服務作為公共物品。總體看穩健性檢驗中第(1)~(5)列的回歸結果,逐步加入各控制變量對回歸結果影響不大,且回歸結果與基本回歸保持一致,本文的實證結果是穩健的。

四、 研究結論與政策建議

本文使用2000年~2007年中國縣級面板數據作為研究樣本,實證檢驗了基層政府增值稅分成率對財政支出規模的影響。研究發現縣域增值稅分成率與財政支出規模負相關。增值稅分成率每增加1%會導致人均財政支出減少0.08%,使得財政支出占GDP的比重減少3.5%回歸結果表明,在控制了其他影響基層政府財政支出規模的因素之后,地方政府增值稅分成率的提高會導致地方政府財政支出規模的縮小,增值稅分成率的增加提高地方政府的財政支出效率,降低了政府財政支出規模。

基于以上研究結果,為了能夠更好地約束地方政府的財政支出行為,提高地方政府的財政支出效率,本文提出以下幾點政策建議:第一,繼續有序推進我國財政分權體制改革,大力推行以增加財政支出效率為核心內容的財政管理體制改革;第二,進一步理順省級以下基層政府的財政關系,制定合理的稅收分成制度,提高基層政府所受到的財政激勵;第三,上級政府加強對基層政府的財政監督力度,促使基層政府提高運行效率,適當縮減財政支出規模。

參考文獻:

[1] 郭慶旺,賈俊雪.財政分權、政府組織結構與地方政府支出規模[J].經濟研究,2010,(11):59-72.

[2] 李濤,周業安.中國地方政府間支出競爭研究——基于中國省級面板數據的經驗證據[J].管理世界,2009,(2):12-22.

[3] 呂冰洋.政府間稅收分權的配置選擇和財政影響[J].經濟研究,2009,(6):16-27.

[4] 平新喬.中國地方政府支出規模的膨脹趨勢[J].經濟社會體制比較,2007,(1):50-58.

[5] 趙文哲,楊其靜,周業安.不平等厭惡性、財政競爭和地方政府財政赤字膨脹關系研究[J].管理世界,2010,(1):44-53.

[6] Brennan G, Buchanan J M.The power to tax:Analytic foundations of a fiscal constitution[M].Cambridge University Press,1980.

[7] Jin J, Zou H.How does fiscal decentralization affect aggregate, national, and subnational government size?[J].Journal of Urban Economics,2002,52(2):270-293.

[8] Oates W E.Searching for Leviathan: An empirical study[J].The American Economic Review,1985,75(4):748-757.

[9] Stein E.Fiscal decentralization and government size in Latin America[J],1998.

[10] 孫國相.發展財政論——轉型期地方財政發展模式研究[D].大連:東北財經大學學位論文,2002.

[11] 劉普照.宏觀稅負與經濟增長相關性研究[D].上海:復旦大學學位論文,2003.

[12] 趙力.轉型期財稅分權體制研究[D].廣州:華南師范大學學位論文,2003.

作者簡介:許敬軒(1987-),男,漢族,山東省臨沂市人,中國人民大學財政金融學院博士生,研究方向為財政金融理論與政策;易鵬(1989-),男,漢族,湖南省常德市人,中國人民大學教育學院博士生,研究方向為高等教育管理。