我國證券市場投資者情緒測度

2017-01-24 06:42:35王熙繁孫靜

價值工程 2017年1期

王熙繁 孫靜

摘要:本文選取2005~2015年關于消費者信心指數等五個指標的月度數據進行主成分分析,同時剔除了宏觀經濟變量因素的影響,在信息量損失最小的情況下,完成了變量的降維,得出投資者情緒綜合指標。研究結果表明,新建的投資者情緒指數對滬深300指數走勢具有一定的預測性,投資者情緒樂觀、高漲時,投資者消費和投資傾向于增加;投資者情緒消極則導致購買意愿和風險承擔意愿的減少。

Abstract: This article selects monthly data of five indicators about consumer confidence index from 2005 to 2015 to carry out the principal component analysis. At the same time, it eliminates the impact caused by the macroeconomic variables. In the case of the minimum amount of information loss, the dimension of the variable is completed, and the comprehensive index of investor sentiment is obtained. The research results show that the new investor sentiment index can predict Shanghai and Shenzhen 300 index movement. When the investor sentiment is optimistic, high, investor consumption and investment tends to increase. And the negative investor sentiment leads to a reduction for purchase intention and the willingness to take risks.

關鍵詞:投資者情緒;主成分分析;情緒指標

Key words: investor sentiment;principal component analysis;sentiment indicators

中圖分類號:F832.5 文獻標識碼:A 文章編號:1006-4311(2017)01-0056-03

0 引言

投資者情緒是由群體互動產生,投資者對投資預期或意愿的集中反映(付萱,2015)。由于情緒傳遞等社會互動機制,會促使投資者做出非理性投資,進而導致金融資產價格偏離理性預期,對金融市場的穩定發展帶來負面影響。投資者情緒的度量是研究投資者情緒對資本市場影響的出發點,合理有效的度量投資者情緒,對于全面理解金融市場參與者的行為特征,制定合理的政策措施,引導投資者做出合理的投資決策具有重要意義。本文將選取適合測度我國證券市場投資者情緒的五個情緒代理變量,構建投資者情緒測度的綜合指數,并初步檢驗其有效性。

1 投資者情緒測度指標類型

目前用來度量投資者情緒的指標主要有直接指標和間接指標。直接指標一般是通過對投資者進行問卷調查結果就可以獲得指標,如美國密歇根大學調查研究中心編制的消費者信心指標(The University of Michigan Consumer Confidence Index,UMCCI)以及美國會議委員會發布的美國消費者信心指標(Conference Board Consumer Confidence Index,CBCCI)。采用調查問卷的方式收集到的信息不是全部來自于證券市場的投資者,但每一問卷填寫人均是消費者。因此,這種方式可以在一定程度上反映社會情緒狀況。

間接指標是在金融市場中獲取的與投資者情緒相關的交易數據,如換手率等,根據變量選取量,可分為單一和復合指標,而任何單一情緒指標都不能成為影響投資者情緒的唯一參考因素,所以為克服單一指標對投資者情緒變化刻畫的片面性,學者們開始使用復合指標,其中,學術界公認得較好的復合指標構建方法是Baker和Wurgler(2006)使用的通過主成分分析法(Principal Component Analysis,PCA)(Dorsaf,2016),選取復合指標的第一主成分作為投資者情緒的代理變量。

2 投資者情緒測度綜合指標的構建

本文借鑒BW法,通過引入五個情緒代理變量,采用主成分分析法(PCA),將五個情緒代理變量進行降維處理,在損失較少數據信息的基礎上,提取出其中相同的受到情緒影響的部分,構建投資者情緒測度綜合指標(SENT)。

2.1 情緒代理變量的選取 本文選用以下五個變量來構建投資者情緒指標。①消費者信心指標(Consumer Confidence Index,CCI)國內很多文獻中提到消費者信心指數對投資者心理變化的刻畫能力較強(李寶仁等,2015),本文選用中國國家統計局發布的月度數據作為替代指標。②封閉式基金折價率(Discount Rate of Close-end Funds,DCEF)是傳統情緒替代指標(盧米雪等,2014),本文采用月度封閉式基金折價率加權平均值。③換手率(Turnover Rate,TURN)的高低直接代表著市場交易的活躍度(王學超等,2015),這里使用各月滬深兩市流通市值加權市場平均日換手率。④新增開戶數(New Accounts,NEW)在我國證券市場上代表著市場外投資者對于基金和股票市場的參與程度和興趣度(劉維奇等,2014)本文選用滬深兩市月度新增開戶數。⑤市盈率(Price Earnings Ratio,PE)作為衡量個股及大盤重要的指標,一直作為投資者進行投資決策重要參考。另外,Baker和Wurgler(2006)發現投資者情緒也會受到宏觀經濟因素變化影響,而這種不基于投資者心理因素影響的理性情緒不在本文的考查范圍之內,所以需將其剔除,將以上這五個代理變量對宏觀變量進行回歸,再將得到的殘差序列用于后文分析使用。本文將選取生產者出廠價格指標(Producer Price Index,PPI)、居民消費物價指標(Consumer Price Index,CPI)、宏觀經濟景氣指標 (Macroeconomic Business Index,MCBI) 、廣義貨幣發行量M2這四個指標作為宏觀基本面的代理變量。

2.2 數據來源 生產者出廠價格指標、居民消費物價指標來自國家統計局數據庫、宏觀經濟景氣指標和消費者信心指標來自于搜數網(http://www.soshoo.com)。封閉式基金折價率來源于國泰安數據庫。換手率和新增開戶數數據來源于銳思數據庫。數據樣本期為2005年1月-2015年12月,共計132個月。除去不連貫的數據,得到樣本共計125個。

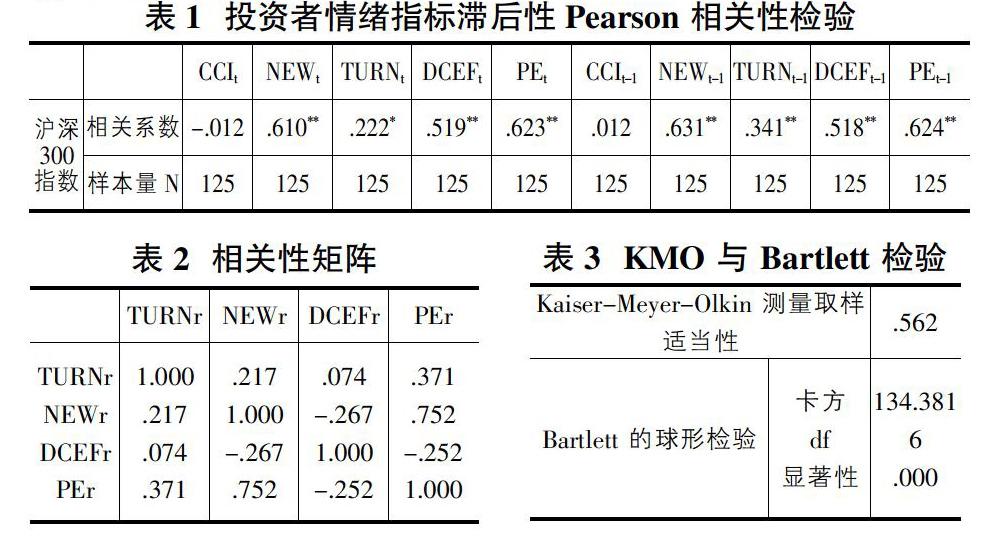

2.3 主成分分析結果 考慮到相關情緒指標有存在滯后性的可能,所以將每組指標數據和其相應的滯后一期數據進行標準化處理后與滬深300指數進行Pearson相關性檢驗,檢驗結果如表1。從表1中可以看出滯后因子NEWt-1、TURNt-1、DCEFt-1、PEt-1均比原數據同滬深300指數的相關性更高,而CCI無論原數據還是滯后一期數據均與滬深300指數沒有明顯的相關性,故本文選用NEWt-1、TURNt-1、DCEFt-1和PEt-1這四組數據進行后續分析,首先用這四項分別與CPI、PPI、MCBI、M2這四個宏觀經濟指標進行回歸,剔除宏觀經濟對其的影響,得到標準化后的殘差序列結果如表2。然后進行KMO和Bartlett檢驗,輸出的KMO值和Bartlett檢驗結果如表3。

由表3可知,數據的KMO值大于0.5,可以做因子分析,又Bartlett的球形檢驗顯示結果顯著,因此說明變量間具有相關性,因子分析有效。經spss22.0處理后,得到各因子的累計貢獻率的結果顯示,的特征值都遠遠大于其余兩個指標,且二者累計貢獻率已達77.8%,可以較為充分的滿足因子個數對累積貢獻率的要求。在成份矩陣結果中發現,因子1在TURN和PE上的載荷都比較大,因子2則NEW和DCEF上的載荷比較大。通過以上因子載荷矩陣,我們可以計算出主成分的系數矩陣。兩個主成分的計算公式如下:

Fac1=0.486/■TURNr+0.881/■NEWr-0.418/■DCEFr+0.919/■PEr

Fac2=0.705/■TURNr+0.088/■NEWr+0.757/■DCEFr+0.056/■PEr

基于以上結果,對四個主成分按其特征值加權平均,得到投資者情緒測度綜合指標SENT:

SENT=0.653FAC1+0.347FAC2

3 投資者情緒測度綜合指標與證券市場綜合指數的相關性分析

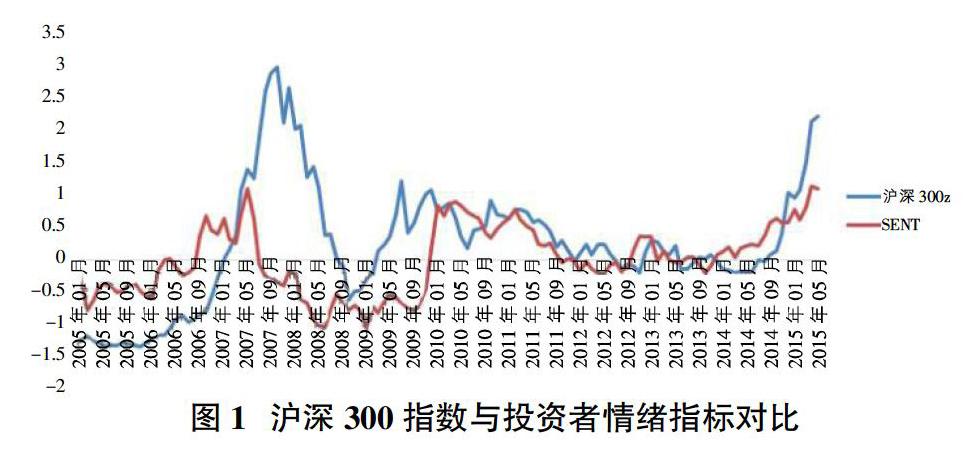

由于滬深300指數樣本涵蓋了滬深市場一半以上的市值,所以本文選用它代表證券市場綜合指數,通過對投資者情緒綜合指數SENT和滬深300指數進行相關分析發現,它們之間的pearson相關系數為0.426,在1%顯著水平下通過了雙側檢驗。由此可見,投資者情緒對于滬深300指標具有不可忽視的影響,為進一步研究這二者之間的關系,我們將滬深300指數和本文所構建的投資者情緒指標SENT進行標準化后做成趨勢圖如圖1所示。

如圖1可知,二者之間的擬合程度較高,當投資者情緒樂觀積極時,如2005年1月-2006年9月,投資者情緒指標大于滬深300Z,此時市場中的投資者的情緒較為樂觀,股指收益也有明顯增長趨勢,并且在2007年1月達到階段性高點。投資者情緒悲觀時,如圖中2007年5月-2008年5月,投資者情緒指標持續低于滬深300Z,此時市場中的投資者的情緒較為悲觀,股指收益也應聲而降。與此同時,我們還可以發現投資者情緒指標在一定程度上領先滬深300指數,可以簡單地理解為投資者情緒指標正向影響股票市場收益,在投資者情緒積極時,其帶動整個股票市場向更高點沖擊形成牛市,反之,投資者情緒消極時會帶動股指回落形成熊市。綜上,投資者情緒對滬深300指數具有不可忽視的影響。

4 結論與啟示

由于我國證券時間成立時間較短,又加之我國股民投機傾向比較大,所以在構建投資者情緒時國內外學者選取的指標就會有差異性,本文結合近年來國內學者關于投資者情緒度量直接指標、單一間接指標在指標選取上進行篩選,綜合近十年來各替代指標的月度數據,基于主成分分析法對投資者情緒的綜合指標進行構造,結果發現所得到的綜合情緒指標與滬深300指數的相關系數為0.426,再結合兩者的趨勢圖,發現兩者擬合程度較高,兩者相互影響,在一定程度內,可以根據其中一個變量的發展趨勢預測另一變量的變化,積極、樂觀的情緒可以刺激投資者在資本市場進行投資的欲望,增加投資額度,市場形勢利好也可以促進投資者情緒的增長,反之消極情緒會使投資者購買意愿和抗風險意愿降低,低迷的金融市場環境也會使投資者情緒持續降低。

對投資者情緒的進一步研究方向可以從其形成機理和影響因素角度出發,進一步探究金融市場上關于各種傳統金融理論不能解釋的許多“異象”背后的成因,構造更為合理的投資者情緒指數可以更好地服務于金融市場研究、預測和監管,從而更有利于證券市場的健康發展。

參考文獻:

[1]付萱,陸加徐.A股市場投資者情緒、異質信念與市場超額收益研究[J].財會通訊,2015(24):94-98.

[2]Baker, M., Wurgler, J. Investor sentiment and the cross-section of stock returns[J]. Journal of Finance, 2006, 61 (4):1645-1680.

[3]Dorsaf Ben Aissia. Home and foreign investor sentiment and the stock returns[J].The Quarterly Review of Economics and Finance,2016(59) 71-77.

[4]李寶仁,寇躍,晨逯明.投資者情緒指標對行業情緒溢價的實證研究[J].中南財經政法大學學報,2015(2):48-55.

[5]盧米雪,朱喜安.行業投資者情緒的測量及其對收益的影響效應研究[J].統計應用研究,2014,29(4):51-56.

[6]王學超,陳偉忠,陳國文.投資者情緒對非理性波動的影響研究[J].財經市場,2015(09):70-72.

[7]劉維奇,劉新新.個人和機構投資者情緒與股票收益——基于上證A股市場的研究[J].管理科學學報,2014(3):70-87.