我國(guó)稅制綠色化程度評(píng)估及提升策略

2017-02-08 06:12:26崔亞飛吳瓊

關(guān)鍵詞:綠色

崔亞飛,吳瓊

我國(guó)稅制綠色化程度評(píng)估及提升策略

崔亞飛,吳瓊

綠色稅制已經(jīng)成為我國(guó)財(cái)稅體制改革的趨勢(shì)。根據(jù)稅種開征的目的和對(duì)環(huán)境與能源的不同影響方式構(gòu)建了4個(gè)不同的稅制綠化指標(biāo)來對(duì)我國(guó)的稅制綠色化進(jìn)行評(píng)估。我國(guó)的直接型綠化指標(biāo)呈現(xiàn)出逐年下降的趨勢(shì),低至0.14%;抑制型綠化指標(biāo)一直處于上升趨勢(shì),已經(jīng)超過了4%;引導(dǎo)型綠化指標(biāo)雖然波動(dòng)較大,但是都在12%以上;綜合型綠化指標(biāo)最高達(dá)到了21.68%。以丹麥的稅制綠化指標(biāo)為參考標(biāo)準(zhǔn),我國(guó)的稅制綠色化程度為中綠。我國(guó)需要豐富稅收調(diào)節(jié)手段,強(qiáng)化綠色作用;優(yōu)化稅制體系,建立環(huán)境保護(hù)稅、直接稅和間接稅3者平衡的稅制結(jié)構(gòu)。

稅制綠化指標(biāo);稅制綠色化程度;綠色稅制

黨的十八屆三中全會(huì)和五中全會(huì)確定財(cái)政為國(guó)家治理的基礎(chǔ)與重要支柱,提出深化財(cái)稅體制改革促進(jìn)經(jīng)濟(jì)綠色增長(zhǎng)的重大戰(zhàn)略。綠色稅制改革已經(jīng)成為經(jīng)濟(jì)綠色發(fā)展的必要條件。環(huán)境保護(hù)和資源節(jié)約功能滲透于我國(guó)稅制結(jié)構(gòu)中的大部分稅種,但是這些稅種發(fā)揮綠色作用有多大?這就需要我們構(gòu)建一個(gè)衡量稅制綠色化程度的指標(biāo)。我們根據(jù)稅種開征的目的和對(duì)環(huán)境和能源的不同影響方式構(gòu)建了4個(gè)不同的稅制綠化指標(biāo)。按照不同的綠化指標(biāo)的計(jì)算公式,我們選擇我國(guó)和丹麥的相關(guān)數(shù)據(jù)進(jìn)行測(cè)算,以丹麥的稅制綠化指標(biāo)為標(biāo)準(zhǔn),來判斷我國(guó)的稅制綠色化程度。

一、文獻(xiàn)綜述

呂敏等人認(rèn)為我國(guó)新的綠色稅收體系應(yīng)由改革后的消費(fèi)稅、新開征的環(huán)境污染稅和能源稅以及其他稅種中的“綠色元素”構(gòu)成[1]。在我國(guó)現(xiàn)行稅制中,消費(fèi)稅、資源稅、環(huán)境保護(hù)稅是與環(huán)境保護(hù)和資源節(jié)約的相關(guān)度最高的綠色稅種。建立以環(huán)境保護(hù)稅為主,消費(fèi)稅、資源稅和其他含有“綠色元素”的稅種為輔的綠色稅制結(jié)構(gòu),應(yīng)該成為我國(guó)稅制綠色化改革的重要組成部分。占蘇在我國(guó)綠色稅制的構(gòu)想中,將我國(guó)未來的綠色稅制體系分成深綠、中綠、淺綠和中性[2]。饒立新基于從收入的角度,測(cè)算出了我國(guó)的稅制綠化程度在8%左右[3]。他并沒有將增值稅和企業(yè)所得稅中與環(huán)境相關(guān)的稅收收入納入其綠色稅收收入。這在一定程度上低估了我國(guó)的稅制綠色化程度。鄧曉蘭等人基于稅收對(duì)于資源節(jié)約和環(huán)境保護(hù)的不同調(diào)節(jié)作用,構(gòu)建了3個(gè)不同口徑的指標(biāo)來衡量我國(guó)稅制的綠化程度,即小口徑綠化指標(biāo)、中口徑綠化指標(biāo)和大口徑綠化指標(biāo)[4]。

綜上所述,稅制綠色化已經(jīng)成為學(xué)術(shù)界研究的熱點(diǎn)問題,而稅制綠色化程度是衡量我國(guó)稅種發(fā)揮綠色作用大小的關(guān)鍵。測(cè)算我國(guó)稅制綠色化程度的研究不在少數(shù),但是我國(guó)稅制的綠色化程度缺乏一個(gè)參考標(biāo)準(zhǔn)來進(jìn)行衡量。以稅制綠色化程度較好的國(guó)家為標(biāo)準(zhǔn),來判斷我國(guó)的稅制綠色化程度的研究很少。我們?cè)囍ㄟ^構(gòu)建4個(gè)不同的綠色化指標(biāo),分別測(cè)算我國(guó)和丹麥的稅制綠色化程度,來判定我國(guó)稅制的綠色化程度。最后根據(jù)得出的結(jié)論,提出提高我國(guó)稅制綠色化程度的策略。

二、稅制綠化指標(biāo)的構(gòu)建

稅制綠色化程度反映的是綠色稅種改善環(huán)境和節(jié)約資源的程度。我們根據(jù)稅種開征的目的和對(duì)環(huán)境與能源的不同影響方式構(gòu)建了4個(gè)不同的稅制綠化指標(biāo),即直接型綠化指標(biāo)、抑制型綠化指標(biāo)、引導(dǎo)型綠化指標(biāo)和綜合型綠化指標(biāo)。

直接型綠化指標(biāo)主要包括那些開征目的明確表示是為了保護(hù)環(huán)境和合理利用資源保護(hù)資源,以達(dá)到可持續(xù)發(fā)展的稅種。我國(guó)主要有環(huán)境保護(hù)稅(目前的排污費(fèi))、城鎮(zhèn)土地使用稅和耕地占用稅。直接型綠色化指標(biāo)=(排污費(fèi)+城鎮(zhèn)土地使用稅+耕地占用稅)/總稅收。

抑制型綠化指標(biāo)中包括非環(huán)保目的稅種,但其具有綠色作用。其對(duì)特定對(duì)象征稅,通過征稅來減少征稅對(duì)象的數(shù)量,以達(dá)到保護(hù)環(huán)境和合理利用資源保護(hù)資源的目的。這類稅種會(huì)通過增加產(chǎn)生環(huán)境污染的產(chǎn)品成本來減少對(duì)其使用,提高資源的提取使用成本去促進(jìn)資源的合理開發(fā)利用。這類稅種在一定程度上抑制了環(huán)境污染商品的消費(fèi)和資源的過度使用。這類稅種在我國(guó)現(xiàn)行稅制中主要有消費(fèi)稅,資源稅以及車船稅。抑制型綠色化指標(biāo)=(消費(fèi)稅+資源稅+車船稅)/總稅收。

引導(dǎo)型綠化指標(biāo)包括非環(huán)保目的稅種,但其具有綠色作用。引導(dǎo)型綠化指標(biāo)具有普遍征收的特性,主要是通過減免稅、多檔稅率和差別稅率等稅收調(diào)節(jié)方式實(shí)現(xiàn)其綠色引導(dǎo)作用。在我國(guó)現(xiàn)行的稅制結(jié)構(gòu)中,這類稅種主要有企業(yè)所得稅、增值稅和車輛購置稅。引導(dǎo)型綠化指標(biāo)=(企業(yè)所得稅+增值稅+車輛購置稅)/總稅收。

綜合型綠化指標(biāo)是指直接型綠化指標(biāo)、抑制型綠化指標(biāo)和引導(dǎo)型綠化指標(biāo)3者之和。主要用來測(cè)算我國(guó)稅制整體的綠色化程度。綜合型綠化指標(biāo)=直接型綠化指標(biāo)+抑制型綠化指標(biāo)+引導(dǎo)型綠化指標(biāo)。

城市維護(hù)建設(shè)稅征收的目的主要是為了籌集城市維護(hù)建設(shè)資金,其稅收收入專款專用于維護(hù)和建設(shè)城市的公共事業(yè)和公共設(shè)施。城市維護(hù)建設(shè)稅并沒有表現(xiàn)出環(huán)保與節(jié)能的作用,所以我們并沒有將其納入綠色稅收的范圍。土地增值稅的開征是為了調(diào)控房地產(chǎn)開發(fā)市場(chǎng),扼制土地投機(jī)行為,其在保護(hù)土地資源,合理利用開發(fā)資源方面發(fā)揮的作用有限。因而我們也沒有將其納入綠色稅收的范圍。

三、我國(guó)稅制綠色化程度評(píng)估及國(guó)際比較

選取2006—2014年的相關(guān)數(shù)據(jù),根據(jù)我們構(gòu)建的稅制綠色化程度指標(biāo),測(cè)算我國(guó)稅制的綠色化程度。本次研究所使用的數(shù)據(jù)從中華人民共和國(guó)國(guó)家統(tǒng)計(jì)局和國(guó)家稅務(wù)總局公布的數(shù)據(jù),以及《中國(guó)稅務(wù)年鑒》《全國(guó)環(huán)境統(tǒng)計(jì)公報(bào)》公布的數(shù)據(jù)中獲得,數(shù)據(jù)的所有單位都換算為億元,均保留兩位小數(shù)。本次研究的消費(fèi)稅、增值稅和企業(yè)所得稅的綠色收入主要涉及采礦業(yè)和制造業(yè)中與環(huán)境資源相關(guān)的產(chǎn)業(yè)。稅收收入為稅務(wù)部門組織征收的稅收收入,不含關(guān)稅、船舶噸稅和農(nóng)業(yè)五稅,未扣減出口退稅。2012年開始稅收收入口徑調(diào)整,含耕地占用稅和契稅。本次研究所使用的外國(guó)數(shù)據(jù)從Eurostat網(wǎng)站、OECD官網(wǎng)上獲得,數(shù)據(jù)的所有單位都換算為億歐元,均保留兩位小數(shù)。

OECD將環(huán)境稅稅基分為污染稅,運(yùn)輸稅,能源稅,資源稅。本次研究按照上述的指標(biāo)設(shè)計(jì)將其歸類,并測(cè)算出其綠色化程度。OECD將與土地有關(guān)的稅種視為財(cái)產(chǎn)稅,并沒有將與土地有關(guān)的稅收納入環(huán)境稅的統(tǒng)計(jì)范圍。為了保持可對(duì)比性,在測(cè)量時(shí),本次研究并沒有將城鎮(zhèn)土地使用稅和耕地占用稅納入直接型綠化指標(biāo)測(cè)算中。

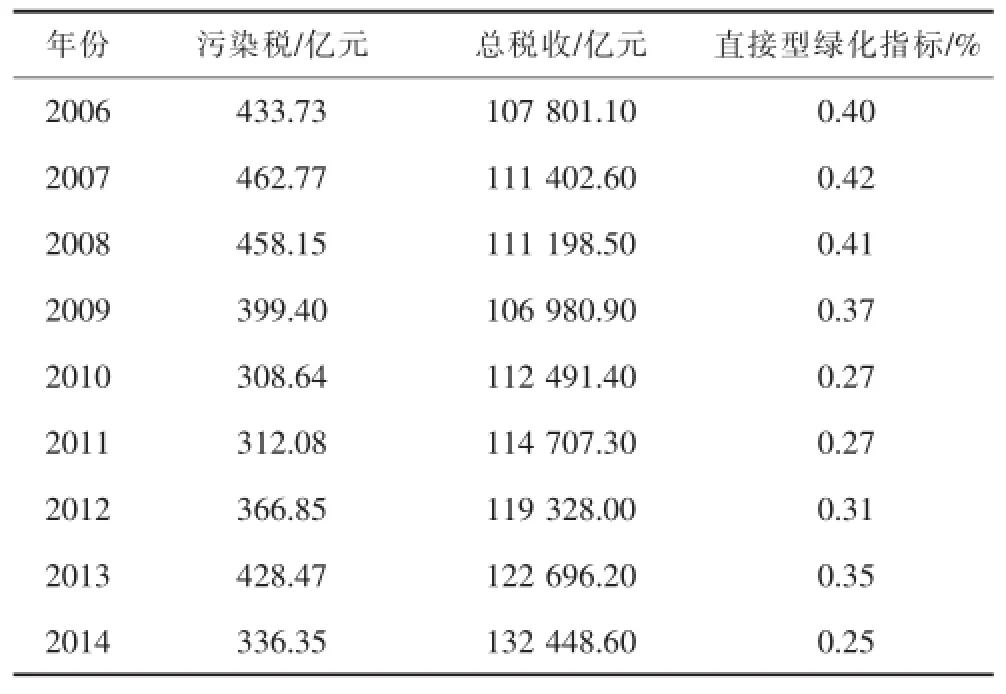

中國(guó)與丹麥2006—2014年的直接型綠化指標(biāo)分別見表1和表2。

表1 中國(guó)2006—2014年的直接型綠化指標(biāo)

表2 丹麥2006—2014年的直接型綠化指標(biāo)

從表1的測(cè)算結(jié)果可以看出,直接型綠化指標(biāo)呈下降趨勢(shì)。2006—2014年的排污費(fèi)沒有大的變化,只是有小的波動(dòng)。目前,我國(guó)的排污費(fèi)征收過程復(fù)雜,需要大量的人力和物力投資,使得征收成本大。另外,我國(guó)還存在很多沒有被納入排污費(fèi)征收范圍的污染項(xiàng)目。因此,我國(guó)近年來在排污費(fèi)收入方面沒有取得重大進(jìn)展。但是,我國(guó)的稅收總收入?yún)s在不斷增長(zhǎng),因而我國(guó)的直接型綠化指標(biāo)呈下降趨勢(shì)。如果將城鎮(zhèn)土地使用稅和耕地占用稅納入直接型綠化指標(biāo)測(cè)算中,測(cè)算出的2006—2014年直接型綠化指標(biāo)結(jié)果分別為0.013 1、0.015 1、0.022 6、0.027 4、0.026 9、0.026 0、0.030 3、0.031 1和0.032 7。這與表1中的直接型綠化指標(biāo)值的差異很大。可見,直接型綠化指標(biāo)低估了我國(guó)的稅制綠化程度。從表1和表2的數(shù)據(jù)看,我國(guó)的排污費(fèi)相比于丹麥的污染稅,少了2倍多,而直接型綠色指標(biāo)也相差近2倍。

中國(guó)與丹麥2006—2014年的抑制型綠化指標(biāo)分別見表3和表4。

表3 中國(guó)2006—2014年的抑制型綠化指標(biāo)

表4 丹麥2006—2014年的抑制型綠化指標(biāo)

從表3的測(cè)算結(jié)果可以看出,在2009年以前,抑制型綠化指標(biāo)穩(wěn)定在2%以上。然而,2009年直接飆升到4.7%,主要原因是2009年我國(guó)實(shí)行燃油稅費(fèi)改革政策,上調(diào)了成品油的單位稅額,使得成品油的消費(fèi)稅猛增。2009年的消費(fèi)稅中綠色相關(guān)收入猛增,從2008年的770.15億元增長(zhǎng)到2009年的2 472.23億元,大約增長(zhǎng)了3.2倍。2011年的稅收收入95 729.46億元,相比較于2010年的稅收收入77 394.44億元,上漲的幅度達(dá)到24%。主要原因在于我國(guó)國(guó)民經(jīng)濟(jì)的發(fā)展處于平穩(wěn)較快的狀態(tài),企業(yè)經(jīng)濟(jì)效益有較大幅度的提高,并且2011年物價(jià)上漲較多,而稅收收入是以現(xiàn)價(jià)來計(jì)算的。因此,稅收收入上漲的規(guī)模較大,這進(jìn)一步導(dǎo)致了我國(guó)抑制性綠化指標(biāo)下滑,從4.8%下降到4.3%。對(duì)比表3和表4的數(shù)據(jù),我們可以看出我國(guó)的抑制型指標(biāo)超過了丹麥的抑制型指標(biāo)。

中國(guó)與丹麥2006—2014年的引導(dǎo)型綠化指標(biāo)分別見表5和表6。

表5 中國(guó)2006—2014年的引導(dǎo)型綠化指標(biāo)

表6 丹麥2006—2014年的引導(dǎo)型綠化指標(biāo)

從表5可以看出,引導(dǎo)型綠化指標(biāo)呈現(xiàn)出較為明顯的波動(dòng)。近年來,我國(guó)進(jìn)行了企業(yè)所得稅改革,增值稅改革,使得我國(guó)的企業(yè)所得稅稅收收入和增值稅收入處于不穩(wěn)定的狀態(tài)。這導(dǎo)致引導(dǎo)綠化型指標(biāo)處于波動(dòng)的狀態(tài),基本維持在12%以上。相比于表5和表6,我國(guó)的引導(dǎo)型綠化指標(biāo)比丹麥低了將近2倍。

中國(guó)與丹麥2006—2014年的綜合型綠化指標(biāo)分別見表7和表8。

表7 中國(guó)2006—2014年綜合型綠化指標(biāo)

表8 丹麥2006—2014年綜合型綠化指標(biāo)

從表7來看,我國(guó)的綜合型綠化指標(biāo)最高時(shí)達(dá)到了21.86%,近年來存在下降的趨勢(shì)。相比于表8中丹麥的綜合型綠化指標(biāo),我國(guó)總體上要低于丹麥10%左右。主要原因在于我國(guó)的引導(dǎo)型綠化指標(biāo)與丹麥相比差距較大。

從測(cè)算結(jié)果我們可以看出,直接型綠化指標(biāo)最低,但是在2014年也達(dá)到了0.14%以上,并且一直處于增長(zhǎng)的狀態(tài)。直接型綠化指標(biāo)中稅種開征的目的是為了保護(hù)環(huán)境和合理利用資源保護(hù)資源。這些稅種的綠色作用最強(qiáng),在保護(hù)環(huán)境和合理利用資源保護(hù)資源方面的影響最深。其中,排污費(fèi)收入增長(zhǎng)并不是很明顯。另外,排污費(fèi)只是在污染末端進(jìn)行處理,加快排污費(fèi)改革,改變發(fā)展模式,會(huì)對(duì)我國(guó)直接型綠色指標(biāo)有很大影響,能夠較大幅度地提高我國(guó)直接型稅制綠化程度。自從2009年實(shí)行燃油稅費(fèi)改革政策后,抑制型綠化指標(biāo)達(dá)到了4%以上。這說明了我國(guó)近年來的稅制綠色化程度在不斷提高,深化財(cái)稅體制改革促進(jìn)經(jīng)濟(jì)綠色發(fā)展政策有了明顯的作用。引導(dǎo)型綠化指標(biāo)基本維持在12%以上,但處于波動(dòng)狀態(tài)。

如果直接型綠化指標(biāo)大于0.2%,抑制型綠化指標(biāo)大于3%,引導(dǎo)型綠化指標(biāo)大于20%,綜合型綠化指標(biāo)大于25%,則將該國(guó)的稅制綠色化程度定義為深綠;如果直接型綠化指標(biāo)為0.1%~0.2%,抑制型綠化指標(biāo)為2%~3%,引導(dǎo)型綠化指標(biāo)為10%~20%,綜合型綠化指標(biāo)為15%~25%,則將該國(guó)的稅制綠色化程度定義為中綠;如果直接型綠化指標(biāo)小于0.1%,抑制型綠化指標(biāo)小于2%,引導(dǎo)型綠化指標(biāo)小于10%,綜合型綠化指標(biāo)小于15%,則將該國(guó)的稅制綠色化程度定義為淺綠。根據(jù)我國(guó)2014年的指標(biāo)來看,直接型綠化指標(biāo)為0.14%,抑制型綠化指標(biāo)為4.17%,引導(dǎo)型綠化指標(biāo)為12.70%,綜合型綠化指標(biāo)為17.02%,我們可以判斷我國(guó)的稅制綠色化程度為中綠。

四、提高我國(guó)稅制綠色化程度的策略

從4個(gè)指標(biāo)的測(cè)算結(jié)果來看,我國(guó)的直接型綠化指標(biāo)呈現(xiàn)出逐年下降的趨勢(shì)。相比于丹麥的直接型綠化指標(biāo),我國(guó)明顯偏低,并且差距不斷拉大,將近2倍。導(dǎo)致我國(guó)直接型綠化指標(biāo)偏低的原因在于,目前我國(guó)實(shí)行的是排污費(fèi)政策,并沒有將其上升到法律的高度,使得我國(guó)在收費(fèi)方面產(chǎn)生很多難點(diǎn)。并且,我國(guó)的稅收收入的增長(zhǎng)率高于排污費(fèi)的增長(zhǎng)率。我國(guó)的抑制型綠化指標(biāo)達(dá)到了深綠中抑制型綠化指標(biāo)的標(biāo)準(zhǔn),并且從2006年低于丹麥的抑制型綠化指標(biāo)到2014年高于丹麥的指標(biāo)。主要原因是我國(guó)在2009年實(shí)行燃油稅費(fèi)改革政策,上調(diào)了成品油的單位稅額,使得成品油的消費(fèi)稅猛增,從而使2009年的消費(fèi)稅中綠色相關(guān)收入猛增。我國(guó)的增值稅只計(jì)了與環(huán)境有關(guān)的稅收收入,而丹麥的增值稅數(shù)據(jù)沒有征稅項(xiàng)目區(qū)分,所以獲得的數(shù)據(jù)是增值稅的全部,導(dǎo)致了我國(guó)的引導(dǎo)型綠化指標(biāo)相比于丹麥的指標(biāo)會(huì)偏低。從綜合型指標(biāo)我們可以看出,我國(guó)稅制綠化指標(biāo)與丹麥相差較大的就是引導(dǎo)型綠化指標(biāo),使得我國(guó)稅制整體的綠色化程度低于丹麥的稅制。

(一)加快環(huán)境保護(hù)稅立法

開征環(huán)境保護(hù)稅為我國(guó)環(huán)境保護(hù)提供了一條規(guī)范有效的經(jīng)濟(jì)手段,用法律的形式規(guī)定其征收的各個(gè)方面,將進(jìn)一步提高環(huán)境保護(hù)稅的征收效率,更多地籌集環(huán)保專項(xiàng)資金。借鑒OECD國(guó)家的環(huán)境稅法,可引入垃圾稅、污染排放稅以及水資源稅等,從而增加環(huán)境保護(hù)稅收收入,提高直接型綠化指標(biāo)。

(二)豐富稅收調(diào)節(jié)手段

我國(guó)現(xiàn)行稅制中發(fā)揮綠色作用的調(diào)節(jié)手段主要是減免稅,調(diào)節(jié)形式過于單一,使其難以發(fā)揮綠色作用。我國(guó)應(yīng)該引入差別稅率,例如,對(duì)含鉛汽油和無鉛汽油實(shí)行不同的稅率,將我國(guó)含污染成分的產(chǎn)品和不含污染成分的產(chǎn)品稅率進(jìn)行區(qū)分。這在一定程度上會(huì)增加我國(guó)引導(dǎo)型綠化指標(biāo)中綠色稅種的稅收收入,更加充分地發(fā)揮對(duì)環(huán)境保護(hù)的引導(dǎo)作用,進(jìn)而提高我國(guó)的引導(dǎo)型綠化指標(biāo)。

(三)優(yōu)化稅制體系

協(xié)調(diào)好各個(gè)稅種之間的關(guān)系,建立環(huán)境保護(hù)稅、直接稅和間接稅3者平衡的稅制結(jié)構(gòu),使環(huán)境保護(hù)稅也成為我國(guó)的主體稅種,能在很大程度上提高我國(guó)的稅制綠色化程度,極大地發(fā)揮我國(guó)現(xiàn)有稅種的綠色作用。

[1]呂敏,齊曉安.我國(guó)綠色稅收體系改革之我見[J].稅務(wù)與經(jīng)濟(jì),2015(1).

[2]占蘇.關(guān)于構(gòu)建我國(guó)綠色稅制的思考[J].經(jīng)濟(jì)研究參考,2015(41).

[3]饒立新.現(xiàn)行稅制”綠化”的政策和收入分析[J].稅務(wù)研究,2008(5).

[4]鄧曉蘭,王赟杰.中國(guó)稅收制度的綠化程度研究[J].審計(jì)與經(jīng)濟(jì)研究,2013(6).

(編輯:唐龍)

F812.42

A

1673-1999(2017)01-0059-04

崔亞飛(1979—),男,安徽財(cái)經(jīng)大學(xué)財(cái)政與公共管理學(xué)院副教授,研究方向?yàn)榫G色財(cái)政與公共治理;吳瓊(1993—),女,安徽財(cái)經(jīng)大學(xué)財(cái)政與公共管理學(xué)院2015級(jí)碩士研究生,研究方向?yàn)榫G色財(cái)政。

2016-10-18

2015年安徽財(cái)經(jīng)大學(xué)研究生科研創(chuàng)新基金項(xiàng)目“我國(guó)稅制體系綠色化評(píng)估及提升策略研究”(ACYC2015006)。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

品牌研究(2022年26期)2022-09-19 05:54:46

品牌研究(2021年31期)2022-01-25 06:41:46

品牌研究(2021年36期)2022-01-21 09:29:28

品牌研究(2021年34期)2022-01-18 10:54:04

品牌研究(2021年35期)2022-01-18 08:45:18

品牌研究(2021年20期)2022-01-11 04:07:56

品牌研究(2021年27期)2022-01-04 06:41:14

品牌研究(2021年17期)2021-12-09 05:06:54

海峽姐妹(2019年3期)2019-06-18 10:37:10