裝備制造業產業結構升級程度測量

2017-02-15 00:27:03平芳芳

中國科技論壇 2017年2期

李 慧,平芳芳

(西北工業大學人文與經法學院,陜西 西安 710072)

裝備制造業產業結構升級程度測量

李 慧,平芳芳

(西北工業大學人文與經法學院,陜西 西安 710072)

從產業結構高度化和合理化兩個維度,構建了包括6個一級指標和11個二級指標的裝備制造業產業結構升級程度測度指標體系,并采用層次分析法對各個指標賦值權重。在此基礎上,基于2000—2011年裝備制造業7大行業的統計數據,對產業結構的高度化和合理化水平進行測量。研究發現,裝備制造業產業結構合理化水平較高,且呈逐年增長趨勢,但產業結構高度化水平整體偏低。

裝備制造業;產業結構升級;產業結構高度化;產業結構合理化

裝備制造業產業結構升級直接決定著一個國家工業化的進程[1],是促進我國產業結構轉型升級的中堅力量。對裝備制造業產業結構升級程度的測量,能夠有效把握裝備制造業產業結構內部的升級狀況,從而促進裝備制造業產業結構升級。已有研究大多是對工業結構升級、一般性產業結構升級等進行測量,常見的測度方法有“標準結構”法和相似性系數法[2-4]。郭克莎[5]從產值結構、資產結構、技術結構和勞動力結構四個方面對工業結構高度化進行了評價。倫蕊[6]則從產業間結構高度、產業鏈結構高度、產業結構升級轉換能力三個方面對工業產業結構的高度化水平進行評價,并給出了相對完整的工業結構升級測度指標體系。馮春曉[7]從合理化和高度化兩個方面,進行了產業結構優化指標的構建和測量。戴魁早[8]則在改進合理化和高度化衡量方法的基礎上,對工業結構的合理化和高度化水平進行測算。

裝備制造業產業結構升級是在一般分工所形成的系統內部,進一步進行特殊分工所形成的更加細化的結構升級,是裝備制造業內部產業結構從低級向高級演進的過程,具體表現為裝備制造業產業結構的合理化和高度化[9-11]。王福君[9]從技術結構高度化、資產結構高度化、勞動力結構高度化和產出結構高度化四個方面,構建了裝備制造業內部結構升級的指標體系,但行業產品滿足率,技術裝備先進率等指標實際取值難度較大。林桂軍[12]采用Kaplinsky升級指數以及進出口單價對比法對裝備制造業結構升級進行評價,但研究僅能從整體上大體判別出裝備制造業升級與否,無法體現產業結構內部的升級狀況。

本研究采用層次分析法對各個指標賦值權重,并構建新的裝備制造業產業結構升級測度指標體系。進而基于2000—2011年裝備制造業七大行業的統計數據,對裝備制造業產業結構的高度化、合理化水平及升級程度進行測量。

1 裝備制造業產業結構升級測度指標構建

1.1 產業結構合理化

本文從產業結構對市場需求適應系數和行業間協調程度兩個方面,對產業結構合理化進行反映。產業結構合理化的首要條件是產業結構應滿足需求結構,為此構建裝備制造業產業結構合理化指標:

Git=1-|Sit-Dit|/max(Sit,Dit)

(1)

裝備制造業產業結構合理化程度為各個行業系數均值:

Gt=∑it(Git/n)

(2)

式中,Git表示第i產業第t年的適應系數,值域為[0,1];Sit表示第i產業第t年的產出(i=1,2,3);Dit表示市場在第t年對第i產業的市場需求(i=1,2,3)。

行業間協調程度用泰爾指數(Theil Index,TL)表示:

(3)

式中,Y表示總產值,L為從業人員,n為行業數(n=1,2,3…7)。TL值越大,產業結構越不合理。

1.2 產業結構高度化

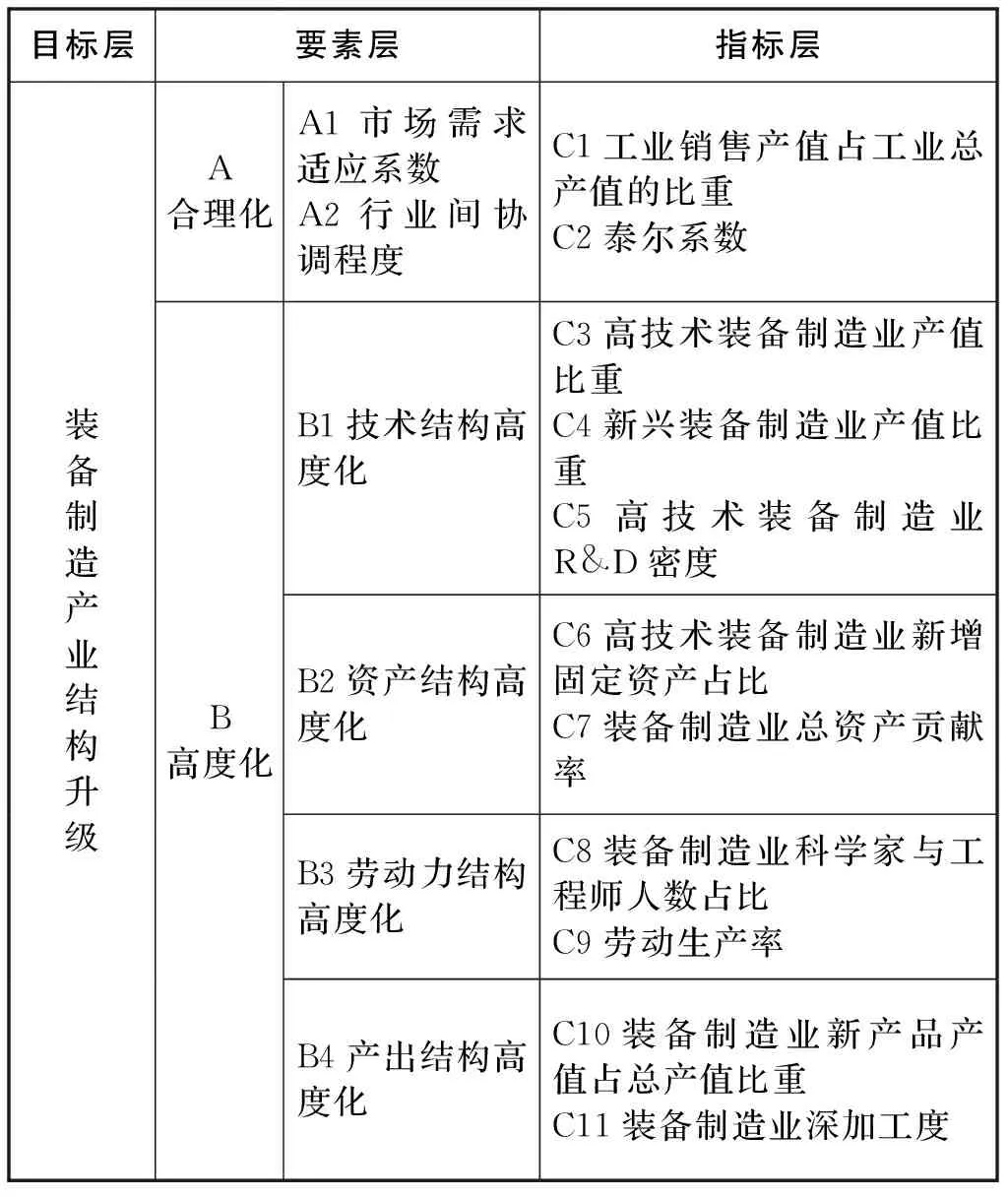

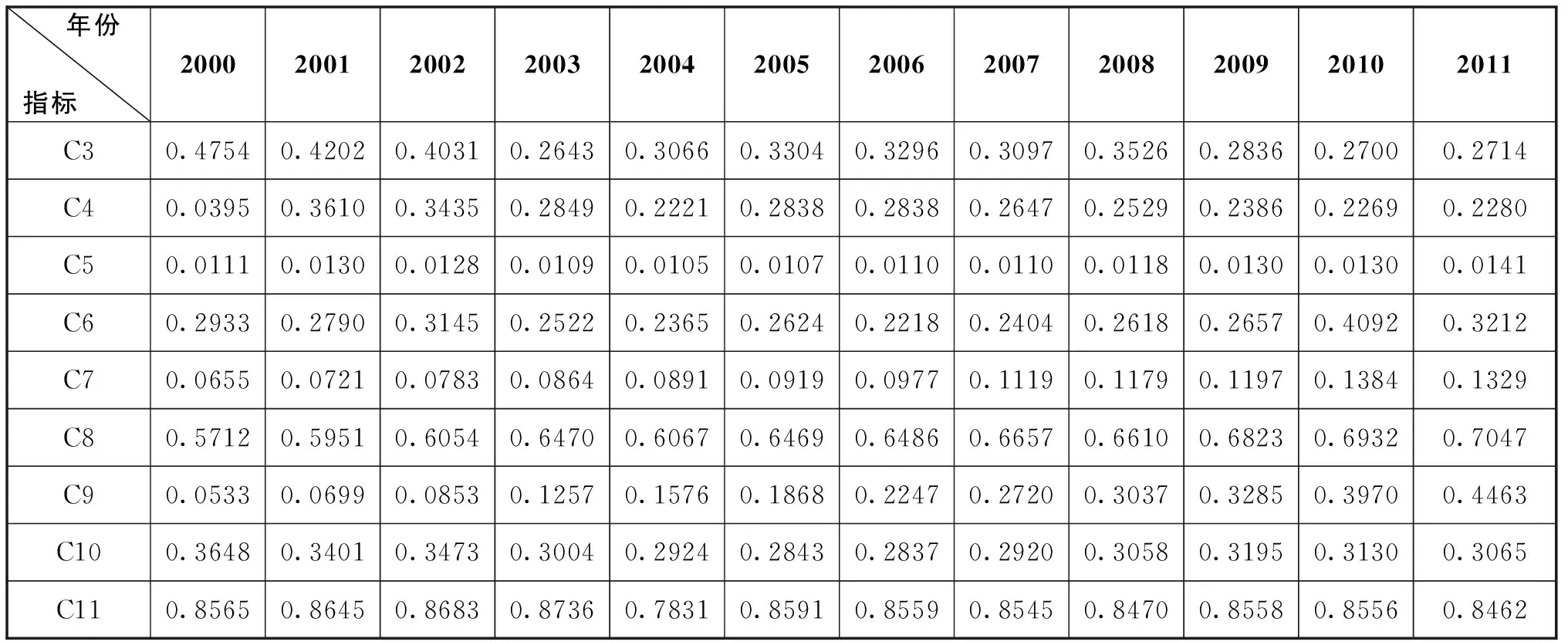

產業結構高度化通過技術結構、資產結構、勞動力結構和產值結構高度化四個指標來反映。技術結構高度化通過高技術裝備制造業產值比重、新興裝備制造業產值比重和高技術裝備制造業R&D經費占比進行衡量;資產結構高度化用新增固定資產與裝備制造業新增固定資產的比值及資產貢獻率進行衡量;勞動力結構高度化用裝備制造業科學家與工程師人數占科技活動人員總人數的比例以及裝備制造業工業總產值(百億)與裝備制造業全部從業人員平均數(萬人)的比值衡量;產值結構高度化通過深加工度和新產品產值占當年總產值的比例進行反映。由此構建裝備制造業產業結構升級程度測度指標體系,見表1。

表1 裝備制造業產業結構升級程度測度指標體系

1.3 產業結構高度化指標權重賦值

采用層次分析法對各指標進行權重賦值,結合文獻及裝備制造業產業特征,設計形成每一層次兩兩指標之間重要性程度的調查問卷。通過多種方式共計發放問卷150份,回收117份,排除不滿足一致性檢驗的問卷,有效問卷108份,總體問卷有效回收率為72%。進而采用眾數法確定問卷中每一個選項的結果,對得數相同的選項采取求平均值的方法進行計算,從而得出產業結構高度化各指標之間的目標層和要素層判斷矩陣表。

通過一致性檢驗才能表明判斷矩陣在邏輯上的合理性,當一致性比例C.R.<0.1時,認為判斷矩陣的一致性通過,否則需要對判斷矩陣重新修正。

(4)

(5)

式中,C.I.為一致性指標,R.I.為平均隨機一致性指標。λmax為判斷矩陣最大特征值,n表示矩陣階數。

使用Matlab7.0可以計算出判斷矩陣表的最大特征值:

λmax(T)=λmax(A)=2,λmax(B)=4.006,λmax(B1)=3,λmax(B2)=λmax(B3)=λmax(B4)=2

據式(4)、(5),分別計算得到以上七個判斷矩陣的C.R.值,分別為0、0、0.006、0、0、0、0,均小于0.1,表明通過一致性檢驗。

同樣,在Matlab7.0中分別得出判斷矩陣表的最大特征值所對應的特征向量:

WT=[0.3162,0.9487]T,WA=[0.4472,0.8944]T

WB=[0.8807,0.3939,0.1860,0.1860]T

WB1=[0.6667,0.6667,0.333]T

WB2=[0.7071,0.7071]T

WB3=[0.8944,0.4472]T,WB4=[0.7071,0.7071]T

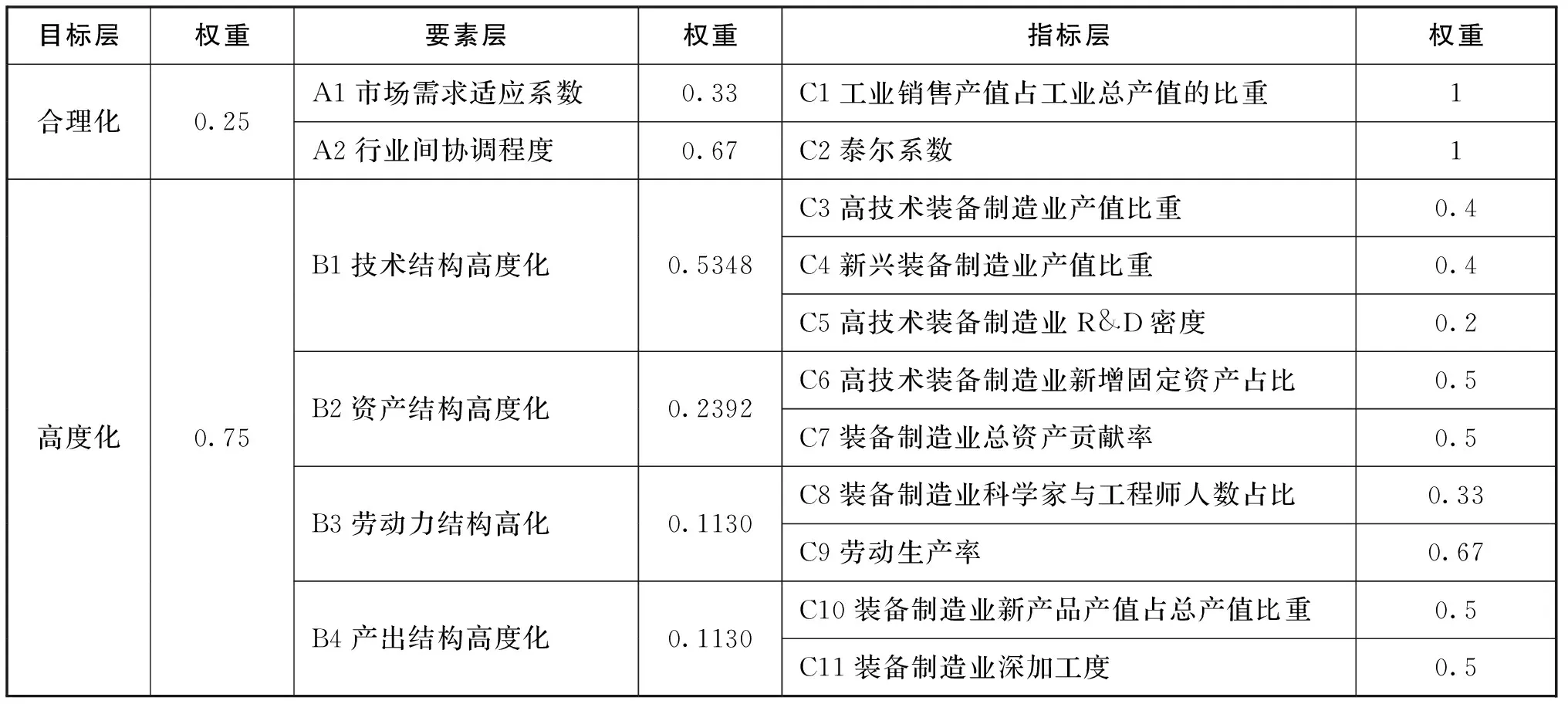

綜合表1及各指標權重,形成產業結構升級程度測度指標權重賦值,見表2。

表2 裝備制造業產業結構升級程度測度指標權重賦值

2 裝備制造業產業結構升級程度測量

2.1 數據來源

研究數據主要來源于《中國工業經濟統計年鑒》《中國高技術產業統計年鑒》和《中國科技統計年鑒》。需要說明的是,由于沒有裝備制造業統計年鑒,本研究對裝備制造業工業總產值、新產品產值及就業人數的取值用七個行業對應的數值總和替代;2000—2008年裝備制造業科學家與工程師人數占比,用裝備制造業七個行業中的科學家與工程師人數占比的平均值代替;由于指標數據的缺失,2009—2010的數據使用線性預測法得到;由于統計口徑變化,致使部分裝備制造業新產品產值占比數據缺失,對此運用平均值法計算填補;為使高度化水平評價指標在同一水平上,本文未對指標層的數值進行單位上的統一化處理。

2.2 裝備制造業產業結構升級程度評價

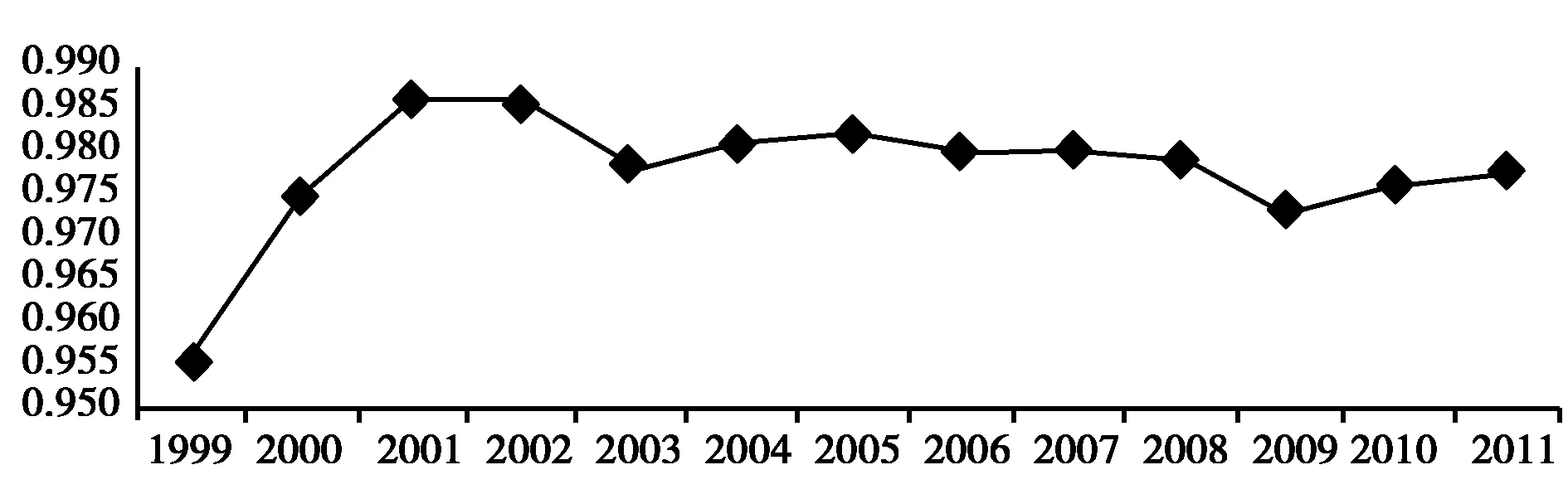

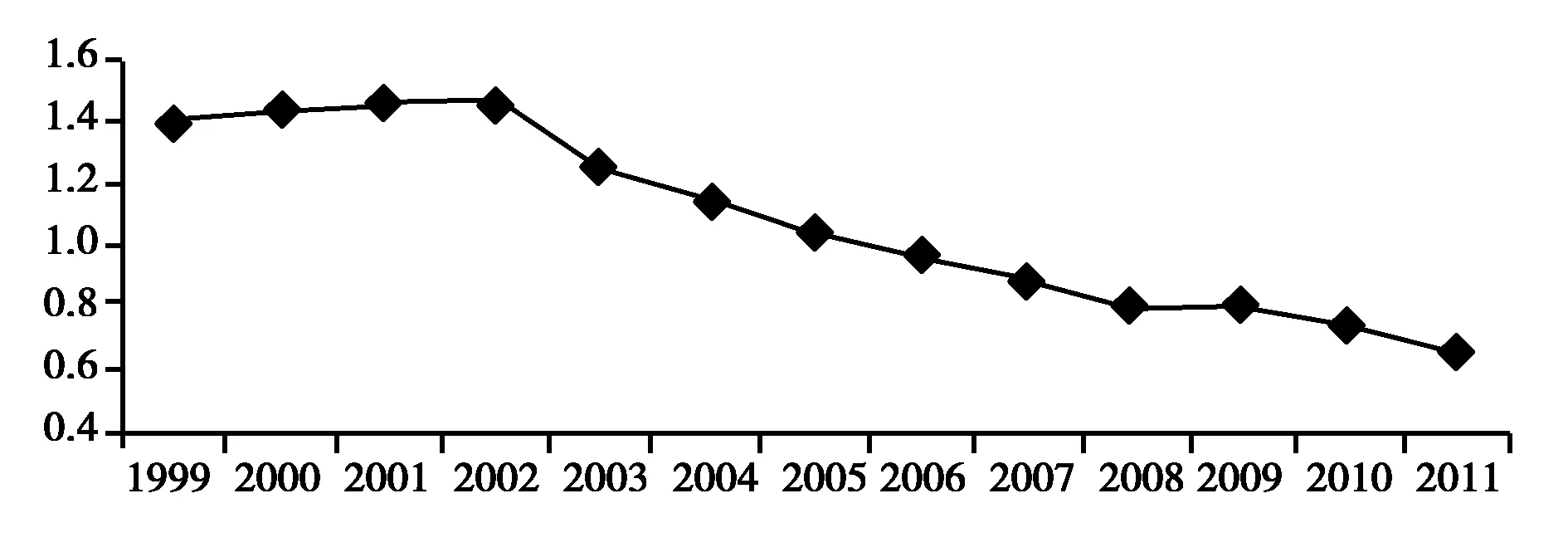

(1)產業結構合理化水平的評價。據式(1)可以計算出七大行業對市場的適應系數,進而根據式(2)可以求出裝備制造業整體產業結構的適應系數(見圖1)。由式(3)可以算出裝備制造業產業間的協調程度(見圖2)。

圖1 裝備制造業對市場需求適應系數

圖2 裝備制造業產業間協調程度

由式(1)知,Git的值越接近1,該行業產出結構越適應市場需求結構,產業結構系統越合理。由圖1可知,1999—2011年,裝備制造業對市場需求結構的適應系數均在0.955以上,趨于合理值1,表明裝備制造業產業結構適應市場需求,產業結構比較合理。具體而言,1999—2001年,系數值大幅上升,從1999年的0.955上升到2001年的0.986,此后略有下降,2003年為0.978。隨后的八年,除2009年稍有下滑之外,適應系數值基本保持在0.98附近,相對穩定。這表明1999—2001年裝備制造業以滿足市場需求為目標,處于不斷適應市場大環境的狀態,此后幾年裝備制造業產業結構基本實現了合理化。

由式(3)可知,TL的值越接近0,產業間協調程度越合理。由圖2可知,TL值在1999—2002年略有上升,此后呈下降趨勢。表明裝備制造業七大行業間的協調程度越來越合理化。但2011年的TL值僅為0.6542。表明1999—2011年裝備制造業產業間協調程度雖然越來越合理,但仍存在較大改進空間。

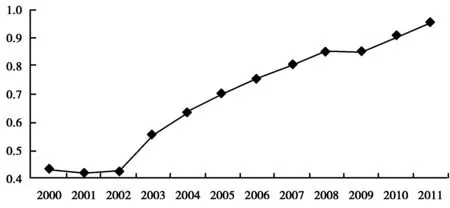

為更加全面地衡量產業結構合理化水平的變動情況,本文對產業間協調程度和市場需求適應系數兩個測度指標值進行統一化處理,使兩個測度指標的測度值均在0~1之間變動,且均與產業結構合理化水平的關聯方向一致。依據上文中給出的裝備制造業產業結構合理化的測度指標、計量公式及指標權重,可以計算得出裝備制造業2000—2011年的產業結構合理化水平(見圖3)。

圖3 裝備制造業產業結構合理化水平

研究發現,2000—2011年,裝備制造業產業結構合理化水平在2001年、2002年稍有下降外,其余年份顯著上升,由2000年的0.4331上升到2011年的0.9561,尤其是2002年之后幾乎呈現出直線上升勢頭,且合理化水平值較高。可以認為,近年來裝備制造業產業結構能夠適應市場需求,產業間協調程度亦逐年上升。可以認為裝備制造業產業結構合理化水平持續上升,且合理化水平值較高。

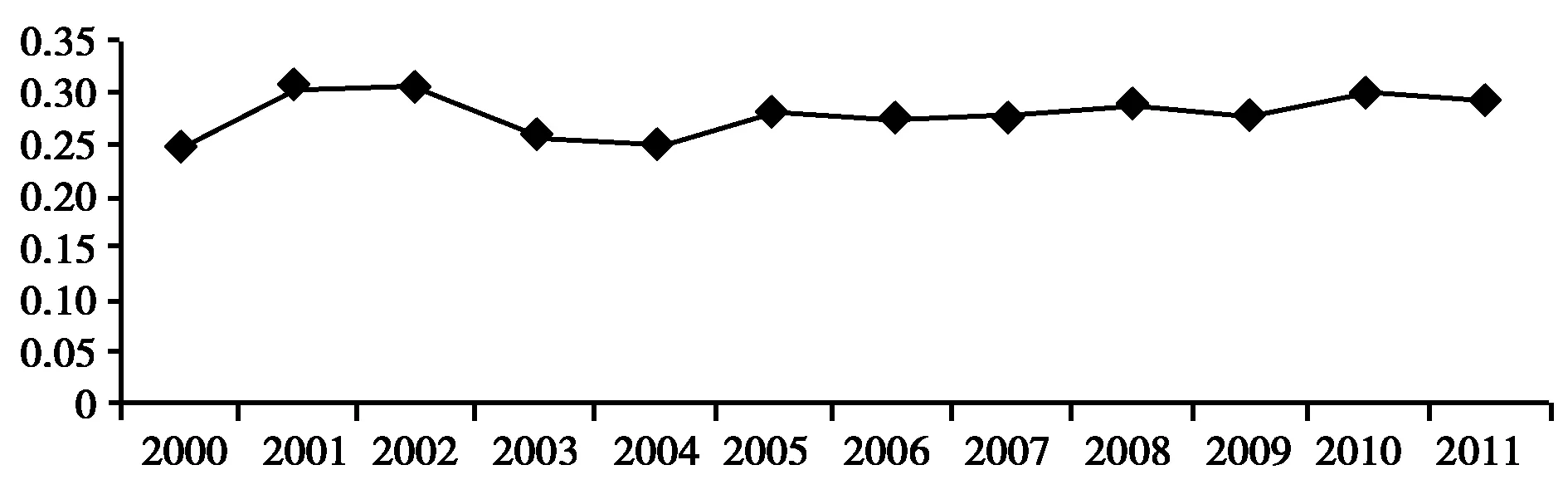

(2)產業結構高度化水平的評價。考慮到數據的可得性及年份的一致性,本文選取2000—2011年統計數據對裝備制造業產業結構高度化水平進行評價。依據上文中給出的測度指標、計量公式和指標權重,可以算出裝備制造業2000—2011年的產業結構高度化水平(見圖4),以及反映裝備制造業產業結構高度化的4項具體指標的數值(見表3)。

圖4 裝備制造業產業結構高度化水平

由圖4可知,2000—2011年裝備制造業產業結構高度化水平較為穩定,在0.3左右浮動。具體而言,2000年裝備制造業產業結構高度化水平值較低,為0.2486,此后兩年快速上升,2001年為0.3061、2002年為0.3058,隨后兩年略有下降,2004年為0.2485。從2005到2011年,則幾乎維持在同一水平線上。可以認為,近年來裝備制造業產業結構高度化水平較為穩定。

為更清晰地反映裝備制造業產業結構高度化水平的內部變動狀況,本文從技術結構、資產結構、勞動力結構及產出結構四個方面進行具體剖析。

表3 裝備制造業產業結構高度化各項指標值

(1)技術結構高度化。技術結構高度化是產業結構高度化的關鍵性動力。由表2可知,技術結構高度化在產業結構高度化水平構成中所占權重最大,為0.5348,表明技術結構高度化對裝備制造業產業結構高度化水平的提升發揮主導作用。表3中,C3即高技術裝備制造業產值所占比重隨著時間的遞延呈現出下降趨勢,尤其是2000—2003年出現大幅下降。這期間裝備制造業總產值的年增長率分別為30.39%、20.73%,其中航空航天器制造業年產值增長率為21.08%、14.04%,通信設備、計算機及其他電子設備制造業為15.37%、16.02%,儀器儀表及文化辦公用機械制造業為8.22%、14.79%。可以看出,高技術裝備制造業產值增長率均低于裝備制造業的產值增長率,致使高技術裝備制造業產值所占比重大幅下降。2004—2011年,高技術裝備制造業產值比重相對較為穩定,并呈現穩中略降的趨勢。與高技術裝備制造業產值比重的變化類似,2000—2011年,以電子通信設備制造業為代表的新興裝備制造業產值比重除了在2000—2001年大幅上升外,剩余年份也整體下降。然而,不同于上述兩指標的變化,高技術裝備制造業的R&D經費內部支出占主營業務收入的比值則逐年平穩上升。總體而言,近年來,裝備制造業技術結構高度化水平不升反降。由此可以看出,高技術裝備制造業以及新興裝備制造業所占比重依舊較低,且并未呈現出該有的增長勢頭,這也是導致裝備制造產業結構高度化水平近年來穩而不升的主要原因。然而,通過指標C5的變化可知,我國在高技術產業研發投入方面的力度在逐年加大,裝備制造業技術結構高度化水平仍需進一步提升,尤其是技術含量較高的行業。

(2)資產結構高度化。資產結構高度化是產業結構高度化的中心力量,助推產出結構高度化并帶動技術結構高度化。資產貢獻率是衡量裝備制造業資產結構高度化的重要指標,反映企業的全部資產獲利能力;高技術裝備制造業每年新增固定資產投資額占比越高,表示高技術產業總資產所占份額越大,資產結構越優化。

近年來,我國對高技術產業的投資額度逐年加大,2010年高達8377.1億元,其中2010—2012年的投資額度增長率分別達到了40.81%、42.80%、31.81%。指標C6顯示,從2000—2011年的數值變動中可以看出,高技術新增固定資產占裝備制造業新增固定資產比重總體呈現出先降后升的趨勢:2000—2006年,高技術新增固定資產比重從29.33%下降到22.18%,2006—2010年,又從22.18%上升到2010年的40.92%,2011年又略有下降。不同的是,總資產貢獻率則呈現出逐年攀升的趨勢,從2000年的6.55%上升到2011年的13.29%。然而,具體到裝備制造業內部行業來看,2011年裝備制造業內部七大行業的資產貢獻率卻呈現以下分布:技術含量較高的產業,如通信設備、計算機及其他電子設備制造業,儀器儀表及文化、辦公用機械制造業的總資產貢獻率分別為10.5%、13.34%,而技術含量較低的金屬制品業及交通運輸設備制造業的資產貢獻率分別為15.29%、15.89%,高于技術含量較高的產業。

上述結果表明,一方面我國在高技術裝備制造業上資產投資額度雖有提高,但是占裝備制造業新增固定資產的比重不高;另外,裝備制造業資產貢獻率雖整體上升,但內部分布卻不盡合理,高的資產貢獻率并未體現在技術含量高、附加值高的產業上。

(3)勞動力結構高度化。勞動力結構高度化代表一個產業的主觀能動性,推動著技術結構高度化。如果說裝備制造業科學家與工程師人數占科技活動人員總數的比例反映著裝備制造業高層次人才、頂尖人才數量,那么勞動生產率則一定反映裝備制造業高技術行業優秀人力資本的質量。

2000年我國裝備制造業年從業人員平均數為2753.6萬人,隨后逐年增加,到2011年達到4281.64萬人,是2000年的1.55倍,年增長率在2010年達到8%。此外,高技術裝備制造業R&D人員數也在逐漸增加,2012年航空、航天器及設備制造業R&D人員為5.14萬人,通信設備、計算機及其他電子設備制造業R&D人員419.26萬人,儀器儀表制造業R&D人員為7.69萬人,高技術裝備制造業R&D人員數同比增長8.17%。值得一提的是,自2005年以來,高技術裝備制造業R&D人員占比并沒有大的變動,除了2009年、2011年的比值分別為0.5180、0.5074,相對略有下降外,其余年份的比值較為平穩。表3數據顯示,2000—2011年,裝備制造業科學家與工程師人數占科技活動人員總人數的比例逐年增長,勞動生產率也一路飆升。可以認為,裝備制造業勞動力結構高度化水平日見提升,而高技術裝備制造業R&D人員投入仍需加大。

(4)產出結構高度化。產出結構高度化代表某一時段裝備制造業內部的傳統、高技術、戰略性新興產業等的布局,也是對技術結構高度化、資產結構高度化、勞動力結構高度化結果的直接反映。新產品產值所占比重反映了裝備制造業每年生產的全新產品的占比,代表產出結構的更新與變動,同時意味著裝備制造業創新能力是否有所提高,該比重越大,表明產出結構越高級;裝備制造業深加工度則反映了裝備制造業對資源的利用率,亦可以反映技術水平以及專業化分工的程度,數值越大表明產出結構越高級。

由表3中的C10指標可知,裝備制造業新產品產值占比表現出整體走低的趨勢,在2007年之后雖略有上升,但上升幅度很小。2011年裝備制造業新產品產值達61818.77億元,傳統、技術含量較低的金屬制品業、通用設備制造業以及專用設備制造業新產品產值占比卻呈現出逐年增長的態勢。相反,通信設備、計算機及其他電子設備制造業、儀器儀表及文化、辦公用機械制造業等附加值較高、技術含量較高的產業的新產品產值占比卻逐年下降,比重從2000年的43.14%下降到2011年的29.9%,這表明裝備制造業中附加值高、技術含量高的產業全新產品產出低于傳統、技術含量較低的產業,產出結構不夠合理。而深加工度值除2004年較低外,其他年份基本處在同一水平線上。另外,金屬制品業、通用設備制造業等低技術含量產業所占比重近年來也有所降低。

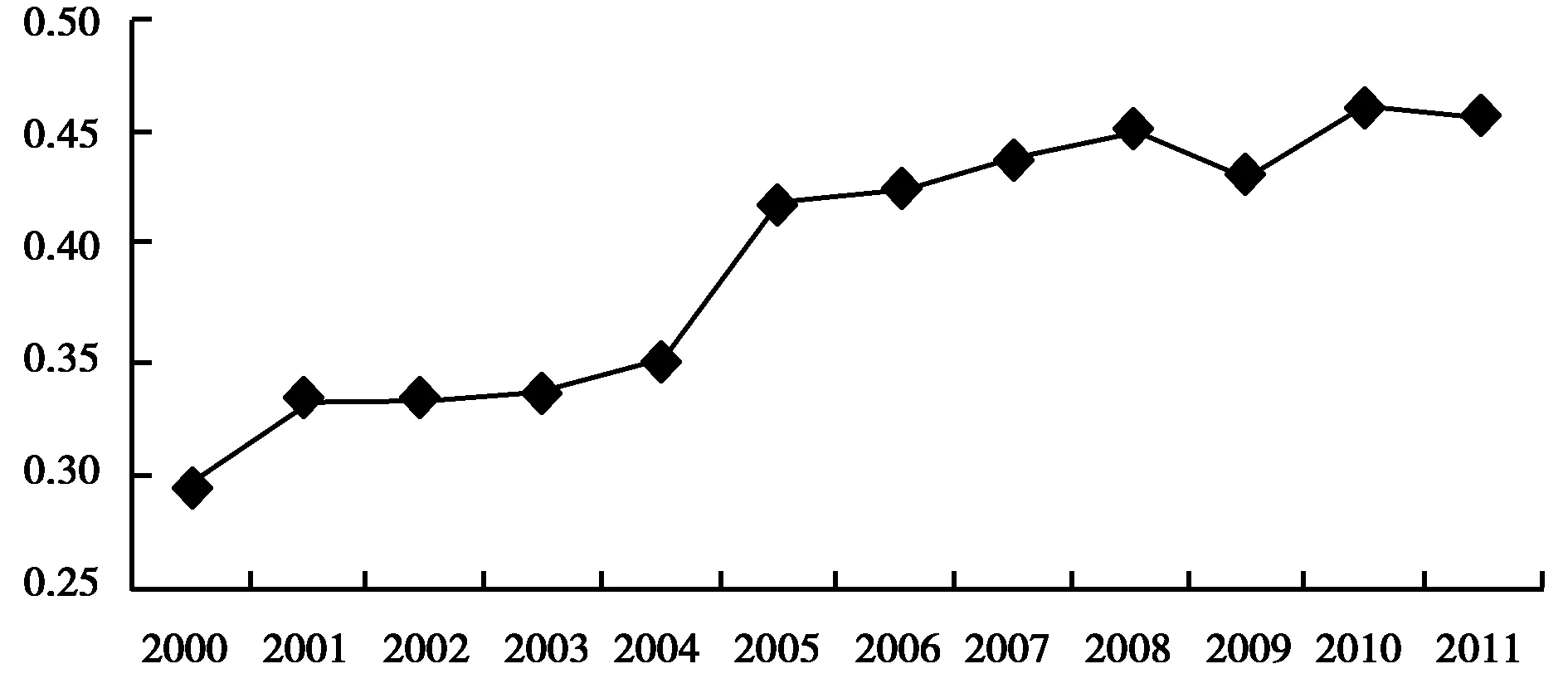

(3)產業結構升級程度的評價。依據上述測量結果,結合二者在測度我國裝備制造業產業結構升級程度時相對應的權重,可以計算得出2000—2011年裝備制造業產業結構升級程度的數值,如圖5所示。可以看出,2000—2011年,裝備制造業產業結構升級程度雖有偶爾的小幅下滑,但整體呈上升趨勢,只是升級程度較低,最高值僅為0.4618,離設定的最高水平值1還有較大差距。具體而言,2000—2004年,裝備制造業產業結構升級程度變動較小,且升級程度值較低,基本在0.3左右超小幅波動。此后的一年,即2004—2005年,產業結構升級水平快速上升,由2004年的0.3177上升至2005年的0.3849。隨后的五年間,又呈現出小幅上升趨勢。

圖5 裝備制造業產業結構升級程度水平

3 對策建議

研究發現:①產業結構合理化水平呈現明顯上升趨勢,且合理化水平值較高;②產業結構高度化水平整體偏低,變動幅度不大;③產業結構升級程度整體呈現上升趨勢,但升級程度較低。

綜合以上研究,本文認為應進一步重視并加強高技術含量、高附加值等高端裝備制造業的發展,對傳統落后的裝備制造業應進行整合、改造或淘汰。具體而言,應加大對高端裝備制造業的投資額度及研發強度,以激發裝備制造企業技術改進和自主技術創新的動力,促進裝備制造業產業結構升級。值得一提的是,本研究只是針對裝備制造業這種特殊的產業類型,在構建測度指標體系的基礎上,基于全國范圍裝備制造業整體的統計數據,對反映產業結構升級的合理化和高度化兩個指標進行了測量。其實,單一的從合理化或者高度化方面都難以完整地反映一個產業內部具體的升級狀況,還有必要考察二者之間的互動關系。后續研究可以考慮以特定區域的裝備制造業具體行業為對象,進一步探討產業結構合理化與高度化之間的互動關系。

[1]唐曉華,李紹東.中國裝備制造業與經濟增長實證研究[J].中國工業經濟,2010(12):27-36.

[2]李子倫.產業結構升級含義及指數構建研究:基于因子分析法的國際比較[J].當代經濟科學,2014(36):89-98.

[3]錢納里,魯賓遜,塞爾奎因.工業化和經濟增長的比較研究[M].上海:上海三聯書店,1989:234-266.

[4]劉偉.工業化進程中的產業結構研究[M].北京:中國人民大學出版社,1995:73.

[5]洪銀興,劉志彪.長江三角洲地區經濟發展的模式和機制[M].北京:清華大學出版社,2003:83.

[6]郭克莎.改革中的經濟增長與結構變動[M].上海:上海三聯書店,1996:442-444.

[7]倫蕊.工業產業結構高度化水平測評[J].江蘇社會科學,2005(2):85-88.

[8]馮春曉.我國對外直接投資與產業結構優化的實證研究:以制造業為例[J].國際貿易問題,2009(8):97-103.

[9]戴魁早.中國工業結構的優化與升級:1985—2010[J].數理統計與管理,2014(3):297-306.

[10]王福君.裝備制造業內部結構升級的測度指標體系研究——兼評遼寧裝備制造業內部結構升級程度[J].財經問題研究,2008(10):50-55.

[11]綦良群,李興杰.區域裝備制造業產業結構升級機理及影響因素研究[J].中國軟科學,2011(5):138-148.

[12]張丹寧,陳陽.中國裝備制造業發展水平及模式研究[J].數量經濟技術經濟研究,2014(7):99-113.

[13]林桂軍,何武.中國裝備制造業在全球價值鏈的地位及升級趨勢[J].國際貿易問題,2015(4):3-14.

(責任編輯 沈蓉)

Measurement on Industrial Structure Upgrade of China’s Equipment Manufacturing Industry

Li Hui,Ping Fangfang

(School of Humanities,Economics and Law,Northwestern Polytechnical University,Xi’an 710072,China)

Based on 2 dimensions in the advancement of industrial structure and rationalization of industrial structure of equipment manufacturing,this paper establishes the index including six aspects and 11 specific indicators from the perspective of advancement and rationalization in order to measure industrial structure upgrade of the equipment manufacturing industry in China,and then it uses analytic hierarchy process(AHP)to assign weights for each indicator.On this basis of the statistical data of 7 industries of the equipment manufacturing industry from 2000 to 2011,it uses the index system to measure the advancement and rationalization of the industries.The results find that the level of rationalization is very high and increasing annually,but integral level of advancement is very low.

Equipment manufacturing industry;Upgrading of industrial structure;Advancement of industrial structure;Rationalization of industrial structure

教育部人文社會科學研究項目“生產性服務外包對我國高端制造業競爭力的影響研究”(15YJA630085),陜西省社會科學基金項目“陜西航空裝備制造業共性技術協同研發影響因素研究”(2016R020),中央高校基本科研業務費資助項目“裝備制造業共性技術協同研發的機制與路徑研究”(310RW201609)。

2016-05-13

李慧(1978-),女,河南永城人,西北工業大學人文與經法學院副教授,博士;研究方向:產業創新戰略。

F407.42

A

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

火花(2019年12期)2019-12-26 01:00:28

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

人大建設(2019年12期)2019-05-21 02:55:32

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

學苑創造·A版(2015年11期)2016-01-14 09:03:27

現代企業(2015年9期)2015-02-28 18:56:50

土木建筑工程信息技術(2013年2期)2013-10-17 03:14:12