資產價格波動與商業銀行脆弱性:理論基礎與宏觀實踐

2017-02-16 18:28:15舒長江胡援成樊嬙

財經理論與實踐 2017年1期

舒長江+胡援成+樊嬙

[摘要] 本文基于資金循環理論基礎,利用2010Q4—2015Q4季度相關指標數據,構建了包含金融市場多項資產價格波動的FCI指數和商業銀行脆弱性代理變量,建立了兩者之間多元線性回歸與VAR模型,并通過脈沖響應函數,得出FCI指數的表達式。研究結果一致表明,無論是線性回歸模型還是VAR模型,房地產價格、人民幣有效匯率價格波動是造成商業銀行脆弱性的主要擾動源,其擾動貢獻值高達71%;同時進一步分析得出FCI指數是商業銀行脆弱度的單項格蘭杰原因,并就當下正確處理好房地產去庫存與防風險、人民幣國際化改革與國內金融穩定、金融分業監管與加強協調溝通之間的關系提出了相關對策建議。

[關鍵詞]資金循環 金融窖藏 FCI指數 商業銀行脆弱性

Abstract:This paper based on the theory of capital circulation, using 2010Q4 - 2015Q4 quarter data,Construct containing the financial markets, a number of assets price fluctuation FCI index and commercial bank fragility proxy variables, between multiple linear regression and the VAR model is established, and through the impulse response function, index (FCI) expressions are derived. Consistent results show that, regardless of the linear regression model and VAR model, the real estate price, price fluctuation of RMB effective exchange rate is caused by a commercial bank fragility of the main disturbance sources with the disturbance with values up to 71%;At the same time, it is concluded that the FCI index is the single reason for the weakness of commercial banks Granger.And on the right now to deal with real estate to inventory and anti risk, the internationalization of the RMB reform and domestic financial stability, financial supervision and strengthen the coordination of the relationship between the communication and the relevant countermeasures and suggestions.

Keywords:Capital circulation; financial hoarding; FCI index; commercial bank fragility

一 引 言

2008年的美國次貸危機發生至今,學界和實務界一直在反思一個問題:在利率、物價和國內實體經濟運行平穩的情況下,為什么會突然出現金融危機,因而引發經濟崩潰?通過梳理20世紀80年代日本“泡沫經濟”破滅引發的經濟蕭條、90年代末東南亞爆發的經濟危機和二十一世紀初的南美金融危機,不難發現它們有一個共同的特征:金融危機擾動源不是來自熟悉的宏觀經濟直接構成要素,而是金融市場,特別是資產價格的大幅波動。近年來國內資產價格的劇烈波動,引發了社會的廣泛關注。典型的事例如2014年11月20日到12月8日,短短12個交易日時間,經歷漫漫7年熊市的中國股市暴漲20%多,迎來了一場轟轟烈烈的“瘋牛”行情;但好景不長,2015年6月15日到7月8日,短短17個交易日,A股從5178點暴跌到3507點,股指暴跌了1671點,出現連續多日的千股跌停的壯觀場面;在匯市, 2015年8月11日央行意外讓人民幣貶值2%,創逾20年來最大跌幅,觸及三年新低。第二日人民幣續跌,人民幣兌美元即期跌至6.44元,創2011年8月以來最低,引發市場波瀾。不難發現,這些資產價格劇烈波動背后都伴隨著資金的頻繁流動,嚴重危害整個金融體系的穩定性,極易引發整個金融系統的脆弱性風險。目前,我國的金融體系是以銀行為主導的,銀行在整個金融體系發揮著舉足輕重的作用,由資產價格波動引發的我國金融體系的脆弱性,主要表現為商業銀行脆弱性。前我國商業銀行已經發展為大型國有控股商業銀行、股份制商業銀行、城市商業銀行以及家農村商業銀行等多種類型商業銀行并存格局,并且商業銀行存款保險制度已于2015年5月1日起正式實施,表明國家不再對商業銀行進行信用背書。與此同時,現有實體經濟宏觀數據表明,曾出現于上世紀80年代西方國家的“現代市場經濟之謎”現象在我國有顯露的跡象,即出現了低通脹與資產價格迅速上升并存。在此背景下,從資金循環新視角研究資產價格波動對我國商業銀行的脆弱性影響,避免可能由此引發的系統性金融危機具有重大的現實意義。

鑒于此,本文依據資金循環理論,對我國資產價格的波動深層次原因進行理論上的系統推導,揭示資產價格波動的擾動源進而傳導商業銀行脆弱性的內在機理,然后用FCI指數(金融條件指數)作為整個金融市場資產價格波動的代理變量;通過量化指標分析方法和因子分析法提取商業銀行脆弱性代理變量,建立計量模型,利用我國2004Q2至2015Q3度數據,對資產價格多向性波動與商業銀行脆弱性進行實證檢驗。本文的新意在于:(1)從資金循環視角剖析資產價格波動的擾動源,進而分析資產價格波動與商業銀行脆弱性的關系,使得分析結果更具微觀基礎;(2)首次采用FCI指標作為金融市場資產價格的聯合代理變量來分析商業銀行脆弱性,優于現有文獻對單個市場進行考慮的局限。

本文包括六部分,余下的結構安排如下:第二部分為文獻回顧,第三部分為基本理論模型,第四部分為模型構建,第五部分為實證結果分析,第六部分為結論和建議。

二 文獻回顧

通過對比歷次經濟危機或貨幣危機,不難發現一個共同點:危機期間及其前后資金頻繁流出入該國境內形成外部沖擊,滯留資金反復炒做,資產交易量明顯放大,資產價格大幅波動,經濟穩定性遭受重挫,國家經濟安全面臨空前挑戰。這些現象已經引起了學術界的高度重視,現有文獻對交易量與資產價格波動之間關系進行了詳細闡述。Lamoureux & Lastrapes(1990)[1]首次把交易量引入GARCH 模型的條件方差方程中,研究發現交易量的系數變得非常顯著,而以前對價格波動產生沖擊的影響因素卻變得不顯著,論證了交易量和股價波動是由某個共同的因素驅動的,同時也證明了交易量對股價波動有很強的解釋作用;Brailsford(1996)[2]通過對澳大利亞股票市場的相關數據進行分析后得出了一致的結論;Marsh & Wagner(2000)[3]利用 GARCH-M模型分析了七個發達國家股市交易量與價格波動之間的關系,研究表明在絕大多數的市場上,交易量對收益率條件方差具有一定的解釋作用,然而在美國市場上,交易量可以完全解釋 GARCH 效應;Lee et al.(2001)[4]研究了中國股票市場上的量價關系,發現在中國市場上交易量對股票價格波動的影響并不顯著;此外,還有學者通過將交易量細化成了平均單筆交易的數量和交易頻率,分別研究它們與價格波動之間的關系。Back & Baruch(2007)[5]、Ozsoylev & Takayama(2010)[6]等認為股價波動與平均單筆交易的數量之間存在正相關關系,而Louhichi(2011)[7]認為股價波動與交易頻率之間存在正相關關系。國內學者李雙成等(2006)[8]利用非對稱成分 GARCH-M 模型研究了滬深股市的量價關系,研究表明在深市短期內價格波動持續性的部分可以由交易量來解釋,而在滬市短期內的價格波動持續性可以完全由交易量來進行解釋;在滬深兩市上,短期內的價格波動主要可以由非預期的交易量來解釋;相對于相同程度的負的交易量,正的交易量沖擊對短期內價格波動的影響程度更高;王春峰等(2007)[9]基于信息不對稱理論對滬市的交易行為與價格波動的之間關系進行了分析,研究表明相對于交易的頻率,平均單筆交易的數量含有較多價格波動持續性的信息,對價格的波動具備更好的解釋作用,并且交易的規模不同,它們對價格波動的沖擊作用也就不同,其中最大筆的交易對價格波動的沖擊作用最大。

資產價格波動與商業銀行脆弱性之間是否存在重要關系?現有文獻主要兩方面進行闡述。一是資產價格波動的傳遞效應與金融脆弱性。Kaminsky & Reinhart(1999)[10]以墨西哥金融危機和亞洲金融危機為例,分析了銀行危機與貨幣危機的關系;Wilson(2002)[11]通過對美國早期歷史上四次主要的股票市場崩潰和金融危機分析,發現在資產價格波動與金融危機之間存在高度的相關性;Goetz von Peter(2004)[12]建立了一個世代交替的宏觀經濟學模型,探討了資產價格與銀行脆弱新機構之間的雙向互動機理,分析結果表明,在資產價格的下降與銀行危機之間存在一個非線性的、間接的和相互反饋的關系;Shin(2006)[13]圍繞資本金變動的影響,分析了房地產價格波動與金融穩定之間的關系;Danfelessson & Zigrand(2008)[14]建立了引入異質投資者的多資產定價均衡模型,發現過度杠杠化與搭便車行為引致的過度風險承擔是系統性風險產生的原因,進而說明資產價格波動是引發金融脆弱的重要原因;桂荷發、鄒朋飛、嚴武(2008)[15]運用我國1996年第一季度至2006年第四季度的數據,采用五變量的VAR模型對我國銀行信貸與股票價格之間的動態關系進行實證分析,結果發現股票價格的上漲會導致銀行信貸的擴張,但信號信貸的增加并不必然導致股票價格指數的顯著上漲。二是資產價格波動的不對稱性與金融脆弱性。Bernanke、Gertler和Gilchrist(1996)[16]從金融加速器的角度分析資產價格與銀行信貸相互加強的作用機制。他們從抵押物的視角分析了資產價格波動與銀行信用擴張、收縮相互影響機理。研究認為,金融資本的短缺與借款者財務質量的下降共同導致了銀行信貸規模的縮減;Koriinek(2009)[17]構建了一個考慮外部性的資產定價模型,分析了強負向沖擊的金融加速效應,進而驗證了資產價格波動對金融脆弱性的引發和放大作用;胡援成、舒長江(2015)[18]利用2005 年1 季度至2014 年1 季度數據,基于金融加速器原理檢驗了利率沖擊對我國商業銀行脆弱性的影響。研究結果表明,面對利率沖擊,基于脆弱性的不同類型商業銀行不僅存在差異顯著的的金融加速器效應,并且還呈現出顯著的非線性、非對稱性差異特征。

現有文獻表明,資產價格波動與商業銀行脆弱性之間存在緊密互動關系,但現有研究表現于側重單項影響關系,缺乏針對互動關系的融合多項關鍵變量的分析框架和相關研究;隨著金融體系的日益完善,多種金融資產市場,包括股票市場、房地產市場、外匯市場、貨幣市場等相互交織、相互影響,具有“共振效應”,這些資產的波動呈現雙向性,現有研究往往僅關注資產價格波動的方向單一和資產價格單一影響,對多種資產價格聯合波動與商業銀行脆弱性相互作用全過程的完整分析較少;同時,現有文獻僅僅把資產價格波動當成一種表面現象來看待,缺乏對資產價格波動成因的深入分析,因此研究還需要深入。

三 基本理論模型

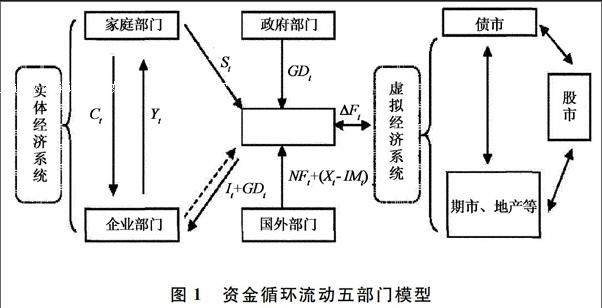

本文從實體經濟與金融虛擬經濟的關系出發,以資金循環流動為紐帶,借鑒Binswanger(1997)建模思路構建了一個包括家庭部門、企業部門、金融部門、政府部門和國外部門的五部門資金循環流量模型(如圖1)。與Binswanger用來分析金融部門對實體經濟的影響不同,本文嘗試運用資金循環流量模型來解釋資產價格的波動,從而有機地搭建起與實體經濟運行相關聯的資產價格波動的擾動源。模型重點關注的是實體經濟的貨幣流量如何“漏”進出金融循環中去的,并且希望能通過研究流進或流出的貨幣量來解釋金融市場中資產價格的變動。

模型假設:

(1)資金循環發生在兩個時期,時期長短不影響分析結果;

(2)資金能夠在五部門之間連續循環流動;

(3)居民通過向企業提供勞動力獲取收入,并通過購買商品進行消費;

(4)企業部門通過利用循環中的貨幣來發放工資,這些資金在不同時期不會消失;

那么,根據一定時間內資金供給的流量應該等于資金需求的流量原則,得出一般均衡式:

其中,等式左邊反映了 時期資金的需求, 是總投資, 是消費, 是從產業循環進入金融循環的貨幣量, 、 、 分別代表政府的公共支出、稅收收入和轉移支付。等式右邊表示 時期資金的供給, 是總貨幣收入, 是折舊的貨幣融資, 是從金融循環中退出的資金, 是資金供給變化量, 表示經常項目的盈余, 為當期資本項目的盈余。進行移項后,可以得到:

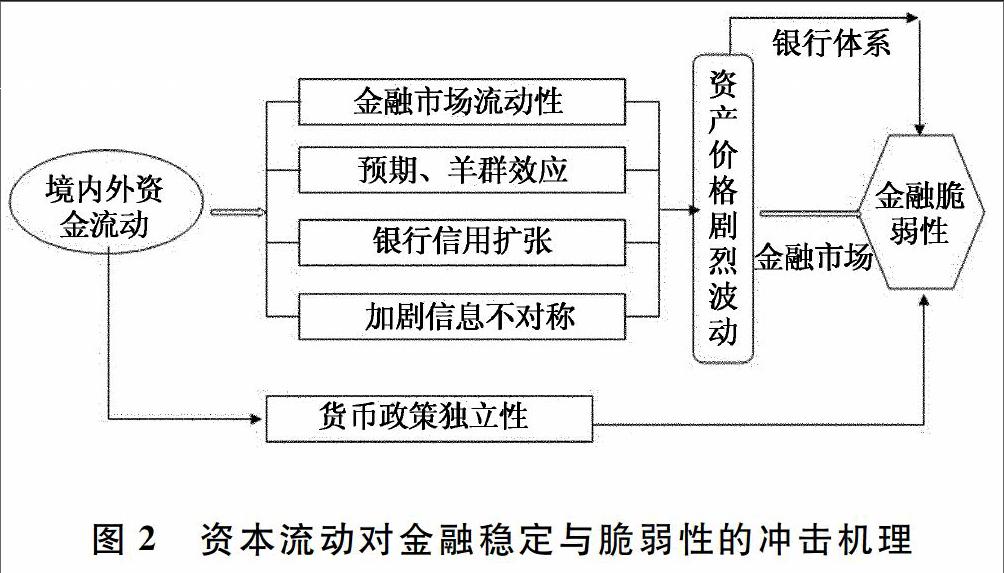

通過模型可知,貨幣現金通過金融機構轉化為信用后,在現代經濟中形成了兩個既有聯系,又相互獨立的循環系統,即用于經濟實體的“產業循環”和用于金融交易的“金融循環”。我們定義在一定時期內流入金融部門而沒有全部從金融部門流出的資金稱之為“金融窖藏”,其包含國內資金“金融窖藏”和國外資金“金融窖藏”。由式(2)可知,從產業循環進入金融循環的“金融窖藏”有兩個來源,一是國內資金“金融窖藏”,即儲蓄盈余 和貨幣增量 ,其大小分別取決于真實基準利率與貨幣政策的寬松;二是國外資金“金融窖藏”,經常項目的盈余 和資本項目的盈余 ,二者大小取決于匯率水平和資本開放水平。這些“金融窖藏”脫實向虛,滯留在金融體系內(股市、債市、房市、期市等)空轉,必然導致實體經濟因融資不足而萎縮,同時也會造成金融體系資產價格大幅上漲,通過資產價格泡沫的傳導,制造虛假繁榮的景象,一旦這些“金融窖藏”大量從金融體系逃離,泡沫破滅,引發系統性金融風險(傳導機理見圖2)。

四 計量模型

由式(2)可知,資金頻繁流動而形成的“金融窖藏”是導致資產價格波動的擾動源,資產價格波動通過銀行體系和金融市場的傳導,造成了整個金融的脆弱性。下面通過上述理論原理,遵循“金融窖藏”資金來源,構建資產價格波動與商業銀行脆弱性的計量模型。鑒于數據的可獲性,本文選取2010Q4—2015Q4數據。

(一)變量選取與數據說明

(1)資產價格波動代理變量的選取

根據資產價格波動擾動源的分析,本文認為FCI指數是資產價格波動比較合適的代理變量,根據Goodhart、Hofmann(2000)[19]的定義,FCI為短期利率、有效匯率、房地產價格和股票價格的加權平均數,用公示表示為:

其中, 是 中資產 的相對權重,且 ; 是資產 在 時期的價格, 是資產 的長期趨勢或均衡值, 為缺口變量,表示變量實際值與其長期趨勢或均衡值的偏離。由于貨幣供應量對商業銀行也具有沖擊,現有文獻也有把貨幣供應量考慮進來,但鑒于短期利率、匯率等指標暗含了貨幣供應量,本文不考慮貨幣供應量,相關數據技術處理如下(見表1):

(1)真實短期利率(Rr):采用銀行間7天同業拆借利率的季度加權平均數減去同期的CPI通脹率作為事后真實短期利率的代理指標,標記為 ,數據來源于中宏經濟數據庫;

(2)真實房地產價格(Rh):采用國房景氣指數作為房地產價格的代理變量。由季度環比數據計算得到以2009年為定基的真實國房景氣指數的季度數據, 標記為 ,數據來源于中宏經濟數據庫;

(3)人民幣真實有效匯率指數(Re):數據來源于國際貨幣基金組織的《國際金融統計》,匯率采用間接標價法,標記為 ;

(4)真實股權價格指數(Rs):股票價格指數采用上證綜合指數,數據來源于上海證券交易所。真實股權價格指數由名義指數除以同期CPI指數得到,標記為 ;

(5)估計長期趨勢:本文采取封北麟、王貴民(2006)的做法,利用樣本期內真實短期利率均值作為其長期趨勢,其余變量使用Hodrick—Prescott濾波計算長期趨勢或者均衡值。

(6) 權重估計:根據國際經驗,本文將采用VAR模型廣義脈沖響應函數來估計各資產變量在FCI指數中的權重斌,從而得到我國FCI的經驗表達式。

其中: 分別代表相關指標的均衡值。

(2)商業銀行脆弱性代理變量的選取

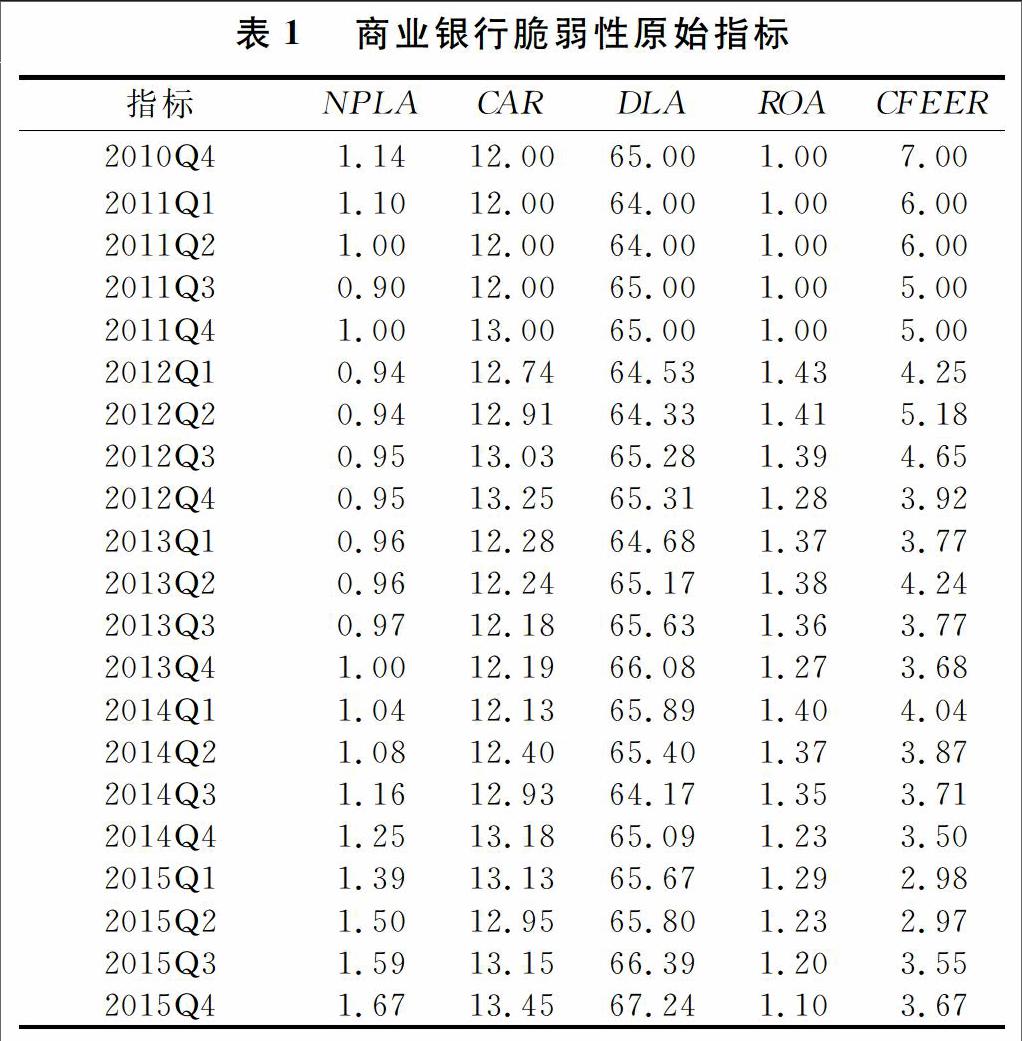

關于商業銀行脆弱性的度量,現有文獻主要有以下三種方法:一是Kaminsky等(1997)提出的信號分析法;二是Frankel、Rose(1996)提出的概率單位模型,如Logit模型和Probit模型;三是Sachs等(1996)提出的橫截面回歸模型,簡稱STV模型。在具體指標的選取上,目前理論界沒有一致的看法。本文借鑒國外通行做法,結合脆弱性概念和數據的可獲性,選取不良貸款率(NPLA)、資本充足率(CAR)、存貸款比率(DLA)、資產利潤率(ROA)、累計外匯敞口頭寸比率(CFEER)等微觀量化指標對商業銀行脆弱度進行測度。其中不良貸款率反映了銀行的信用風險指標、資本充足率反映了銀行資本充足指標、存貸款比率反映了銀行流動性指標、資產利潤率反映了銀行資產的盈利指標、累計外匯敞口頭寸比率反映了銀行資產的市場風險指標,所有數據來源于Wind數據庫(見表2)。根據Mckinnon、Pill(1997)[20]以及巴塞爾協議Ⅲ關于商業銀行脆弱性指標和相應的臨界值(見表3),將上述分指標原始數據映射為相應的脆弱程度值。例如:2010Q4不良貸款率為1.14%,對照表3,現將其對應到區間0-5,計算可得:(1.14-0)÷(5-0)=22.8%,,按相同比例將其映射到脆弱性程度區間0—20,故其賦值結果為:0+(20-0)×22.8%=4.6,脆弱性程度在安全范圍內,其他指標賦值過程為同樣原理;然后利用因子分析法,獲得不良貸款率、資本充足率、存貸款比率、累計外匯敞口頭寸比率等權重分別為0.52、0.27、0.12、0.05、0.04,計算商業銀行脆弱性測度的最終指標BF(見表4)。

(3)模型設立

本文首先建立商業銀行脆弱性與FCI指數之間的多元線性回歸基準模型,分析多個金融市場對商業銀行脆弱性的影響,由于選取的各個市場指標之間的數值相差較大,所有數據采用標準化法對其進行無量綱化處理。基準模型設立如下:

其中 代表商業銀行脆弱性, 代表真實利率缺口, 代表真實房地產缺口,

代表人民幣真實有效匯率指數缺口, 代表真實股權價格指數缺口; 代表隨機擾動項。 代表回歸系數。

基準模型(5)沒有考慮其它宏觀經濟變量與金融環境變量對商業銀行脆弱性的影響,容易造成分析結果偏頗,因此,本文依據現有文獻對模型 (5)進行擴展,引入一些宏觀經濟與金融環境控制變量,深入研究不同金融市場對商業銀行脆弱性的影響。這些控制變量包括宏觀控制變量:國生產總值增長率,全社會固定資產投資增長率;金融環境變量:銀行業市場集中度,貸款增長率。擴展模型如下:

其中, 代表國內生產總值增長率, 代表全社會固定資產投資增長率, 代表銀行業市場集中度, 代表貸款增長率,其它變量與式(5)相同。

最后,本文采用VAR模型,借用脈沖相應函數、格蘭杰因果關系檢驗、方差分解等方法進一步分析我國金融市場價格波動與商業銀行脆弱性間的相互關系。VAR模型克服了原始的聯立方程組的不足,不需要事先把一些變量設定為內生變量和外生變量,它的本質在于如果一組變量之間有真實的聯立性,那么這些變量就應平等地加以對待,而不應該事先區分內生和外生變量。

五 實證結果分析

(一)多元回歸分析

在回歸之前,所有數據進行了單位根檢驗,檢驗結果表明所有數據是平穩的,可以進行回歸分析。同時為了防止變量內生性問題造成的偽回歸,在正式進行回歸之前通過Hausman檢驗法對變量進行內生性檢驗,檢驗結果表明,變量之前存在內生性問題,所以本文采用TSLT方法進行回歸,回歸結果表明(見表5),在不考慮控制變量的情況下,房地產價格指數波動對商業銀行具有顯著的負向影響,房地產價格指數上升有助于降低商業銀行脆弱性,人民幣有效匯率指數和上證指數價格波動對商業銀行脆弱性具有顯著的正向影響;研究結果還表明,利率價格變動對商業銀行脆弱性沒有顯著影響,這可能與我國利率市場化沒有完全放開有很大的關系。在分別加入宏觀與金融環境等控制變量后,將方程二、方程三與方程一對比,發現各變量系數都有所增大,尤其是房地產價格指數和人民幣有效匯率指數對商業銀行的脆弱性影響顯著性增強,對比方程二和方程三,發現無論是加入宏觀控制變量還是加入金融環境控制變量,房地產價格指數對商業銀行脆弱性影響都顯著增強。在將宏觀和金融環境控制變量同時加入后,通過方程四與方程一、方程二、方程三一一對比,發現所有變量回歸系數都在增大,變量更為顯著和具有經濟意義。

(二)穩健性檢驗

為了確保上述結果的可靠性,考慮我國資本管制現實,本文采用不良貸款率、資本充足率、存貸款比率指標替代原先的銀行脆弱性,作為回歸方程的因變量,進行穩健性檢驗(見表6a)。另外,考慮到在樣本區間內,2013年6月的“錢慌”事件對市場產生了巨大的影響,整個市場資金狀況在這個時間點出現了一個大的轉折,因此本文采用CHOW分割點來檢驗不同的子樣本估計方程是否具有顯著的差異(見表6b)。限于篇幅,本文只報告了基準模型(5)的回歸結果。從表6a可以看到,結果與上文沒有明顯區別,盡管回歸系數的數值略有變化,但不影響基本結果。表6b的Chow分割點檢驗表明,基準模型(5)無顯著的結構變化。因此,所有穩健性檢驗的結果都表明,本文的實證結果是穩健與可靠的。

(三)VAR模型分析

(1)平穩性檢驗

本文建立一個包含5個變量的結構化VAR模型:商業銀行脆弱性測度指標BF、真實短期利率缺口GRR、真實房地產價格缺口GRH、真實股權價格指數缺口GRS、實際有效匯率缺口GRE。建立VAR模型的前提條件是要求各變量是平穩的或者各變量之間滿足協整關系。通過對VAR模型進行滯后結構的單位根檢驗,發現被估計的VAR模型所有根模的倒數均小于1,即位于單位圓內,表明以上各變量是平穩的(如圖3所示)。

(2)脈沖響應分析

脈沖響應函數可以提供給隨機誤差項上施加一個新息沖擊后對內生變量的動態影響。按照AIC 準則和 SC 準則,借助計量軟件eviews6.0,采用10期滯后,可以獲得各個資產變量沖擊于商業銀行脆弱度之上的脈沖響應函數。分析結果表明(見圖4):所有變量對商業銀行脆弱性的影響具有滯后性,在第三期影響開始。房地產價格指數(GRH) 的單位新息擾動對商業銀行脆弱度沖顯著擊為負,直到第八期才開始為正,影響非常大,同時呈現出很強的周期性;人民幣實際有效匯率缺口(GRE)的單位新息擾動對商業銀行脆弱度的正向沖擊效應很大,具有很長的持續性,說明境外資本頻繁流動會對商業銀行脆弱性具有明顯的短期擾動;真實股權價格指數缺口(GRS)的單位新息擾動對商業銀行脆弱性具有持續的正向沖擊效應;真實短期利率缺口(GRR)的單位新息擾動對商業銀行脆弱度影響很微弱。

然后,通過標準的Cholesky分解識別結構沖擊,可以得到向量自回歸模型商業銀行脆弱度的脈沖響應函數,進而得到真實短期利率缺口GRR、真實房地產價格缺口GRH、真實股權價格指數缺口GRS、實際有效匯率缺口GRE、真實貨幣供應量缺口GRM等5個變量1-10期具體反應值的累計,以各變量累計值占總累計值的比重為權數,根據式(4),可以得到FCI表達式:

通過式(7)可知,在FCI指數構成中,房地產價格所占比重最大,表明房地產價格波動對商業銀行脆弱性影響最大,這符合當前我國實際經濟事實;其次是匯率,表明盡管在我國資本和金融賬戶還沒有完全放開情況下,匯率波動對商業銀行脆弱性影響不容忽視,股權價格指數所占比重位居第三,表明股指價格波動對商業銀行脆弱度的影響沒有我們經驗想象的那么大,這與當下我國金融行業實行分業經營有關;短期利率所占比重最小,表明其對商業銀行脆弱度影響最低。

(3)FCI指數與商業銀行脆弱度格蘭杰因果關系檢驗

在對FCI和商業銀行脆弱度進行格蘭杰因果檢驗之前,需要確定滯后階數,本文通過計算滯后8期以內的各種信息標準,根據AIC(赤池信息)準則確定滯后階數為8。格蘭杰檢驗結果如表3所示,金融條件指數FCI不是商業銀行脆弱度Z的原因的概率僅為1.5%,非常小,相反, 商業銀行脆弱度Z不是FCI的原因的概率卻高達38.1%。因此,可以推斷FCI是引致商業銀行脆弱度Z的單向格蘭杰原因。

六 結論和建議

本文基于資金循環視角,利用相關指標的2010Q4—2015Q4季度數據,構建了包含金融市場多項資產價格波動的FCI指數和商業銀行脆弱度代理變量,建立了兩者之間多元線性回歸與VAR模型,通過脈沖響應函數和格蘭杰因果關系分析,得出FCI指數的表達式。研究結果一致表明,無論是線性回歸模型還是VAR模型,房地產價格、匯率價格波動是造成商業銀行脆弱性的主要擾動源,其擾動貢獻值高達71%;同時進一步分析得出FCI指數是商業銀行脆弱度的單項格蘭杰原因。研究結論對當下我國金融市場改革具有重要的借鑒意義,要正確處理好以下三方面之間的關系。

(1)要處理好房地產去庫存與防風險的關系。從當前房地產行業融資渠道來看,其絕大多數資金來源于商業銀行的信貸,當下房地產去庫存無疑會加劇房企資金鏈緊張,容易引發更多房企倒閉、跑路以及產生大量的不良貸款問題,這必然會加劇商業銀行的脆弱性。要在有效控制風險的前提下,加大對那些經營效率高、庫存去化速度快的房企給予資金支持,協助房企之間并購重組,堅決防范由去庫存而引起的銀行系統性風險。

(2)要處理好人民幣國際化改革與銀行穩定之間的關系。當下人民幣國際化是趨勢所然,也是目前我國金融體制改革的重要方向。人民幣國際化可以降低匯率風險、緩解外匯儲備壓力、獲取鑄幣稅、推動金融體系建設、提高國際地位。與此同時,人民幣國際化后,我國資本和金融賬戶完全放開,境外資本可以隨時流入和流出,人民幣會時刻成為國際炒家狙擊的對象,加大匯率的波動性,這勢必加大銀行的脆弱性。因此,在加快人民幣國際化的進程中,前提是必須要提升好我國銀行機構抗擊匯率波動的承受力,做好銀行機構匯率波動壓力測試,健全銀行機構監管指標,夯實銀行機構微觀穩定基礎。

(3)要處理好金融分業監管與加強協調溝通之間的關系。近來頻繁顯露的局部風險特別是近期資本市場的劇烈波動充分說明,現行分業監管框架已不適應我國金融業發展的需求,金融機構“跨界”的綜合化經營的現實,需要加強監管部門之間的協調,應建立完善包括貨幣政策、信貸政策和金融監管政策在內的“三位一體”的宏觀審慎政策框架體系,并通過各種政策之間的合理協調和有效搭配,促進金融和實體經濟的穩定運行。

參考文獻

[1] Lamoureux C G, Lastrapes W D. Heteroskedasticity in stock return data: Volume versus GARCH effects [J]. The Journal of Finance, 1990, 45(1): 221-229.

[2] Brailsford T J. The empirical relationship between trading volume, returns and volatility [J]. Accounting & Finance, 1996, 36(1): 89-111.

[3] Marsh T A, Wagner N F. Return-volume dependence and extremes in international equity markets [M]. Working paper, Walter A. Haas School of Business, 2000.

[4] Lee C F, Chen G, Rui O M. Stock returns and volatility on China's stock markets [J]. Journal of Financial Research, 2001, 24(4): 523-544.

[5]Louhichi W. What drives the volume–volatility relationship on Euronext Paris? [J]. International Review of Financial Analysis, 2011, 20(4): 200-206

[6] Back K, Baruch S. Working orders in limit order markets and floor exchanges [J]. The Journal of Finance, 2007, 62(4): 1589-1621

[7] Ozsoylev H N, Takayama S. Price, trade size, and information revelation in multi- period securities markets [J]. Journal of Financial Markets, 2010, 13(1): 49-76

[8] 李雙成, 邢志安, 任彪. 基于 MDH 假說的中國滬深股市量價關系實證研究[J]. 系統工程, 2006, (04): 77-82

[9] 王春峰, 韓冬, 蔣祥林. 基于信息非對稱模型的交易行為與波動性關系研究—交易規模和交易頻率[J]. 管理工程學報, 2007, (01): 134-137

[10] Kaminsky G L and Reinhart C M ,1999, The Twin Crises: The Causes of Banking and Balance-of-Payments Problems [J].American Economic Review ,89 (3) :473-500.

[11] Wilson J W 2002,An analysis of the s&p500 Index and Cowless extensions: price indexes and stock return ,1870-1999 [J].Journal of Business, (75):505-533.

[12] Goetz V P ,2009 ,Asset Prices and Backing Distress : a Macroeconomic Approach [J].Journal of Financial Stability , 5 (3):298-319.

[13] Shin H S, 2006 ,Risk and Liquidity in a System Context [R].BIS Working Papers.

[14] Danielsson J.and Zigrand J P,2008, Equilibrium Asset Pricing with Systemic Risk [J].Economic Theory ,35(2):293-319.

[15] 桂荷發,鄒朋飛,嚴武,銀行信貸與股票價格動態關系研究 [J].金融論壇,2008 (8):46-52

[16] Bernanke B S ,Gertler M ,and Gilchrist S, 1996, The Financial Accelerator and the Flight to Quality [J] .The Review of Economics and Statistics,78(1):

[17]Korinek A,2009,SystemicRisk-Taking:AmplificationEffects,Externalities,and Regulatory Responses[R].Work-in-Progress of University of Maryland ,1-25.

[18] 胡援成,舒長江.我國商業銀行脆弱性:利率沖擊與金融加速器效應[J].當代財經,2015(12):46-57

[19] Goodchart C and Hofmann B.Do Asset Price Help To Predict Consumer Price Inflation[Z].Mancherster School,2001:122-140

[20] Mckinnon R.and Pill H.A Decomposition of Credit and Currency Risks.1997