公司治理特征與碳信息披露*

——基于2012-2014年A股上市公司的經(jīng)驗證據(jù)

2017-02-17 06:38:02河海大學(xué)商學(xué)院楊璐吳楊唐勇軍南京財經(jīng)大學(xué)會計學(xué)院管亞梅

財會通訊 2017年3期

河海大學(xué)商學(xué)院 楊璐 吳楊 唐勇軍 南京財經(jīng)大學(xué)會計學(xué)院 管亞梅

公司治理特征與碳信息披露*

——基于2012-2014年A股上市公司的經(jīng)驗證據(jù)

河海大學(xué)商學(xué)院 楊璐 吳楊 唐勇軍 南京財經(jīng)大學(xué)會計學(xué)院 管亞梅

本文以2012-2014年連續(xù)三年披露碳信息的A股上市公司為研究樣本,基于公司內(nèi)部治理特征與外部治理特征,研究其對碳信息披露的影響。實證發(fā)現(xiàn):我國上市公司碳信息披露整體質(zhì)量較低,高碳行業(yè)的碳信息披露質(zhì)量稍高于低碳行業(yè);從全行業(yè)來看,第一大股東持股比例、控股股東性質(zhì)及利益相關(guān)者治理對碳信息披露質(zhì)量存在顯著的正向影響;從分行業(yè)來看,影響高碳行業(yè)和低碳行業(yè)的碳信息披露質(zhì)量的影響因素存在顯著差異,影響高碳行業(yè)碳信息披露質(zhì)量的因素主要為公司利益相關(guān)者治理的外部治理因素,而影響低碳行業(yè)的因素包括內(nèi)部治理結(jié)構(gòu)因素及外部治理的利益相關(guān)者治理因素。并且,相同的影響因素(利益相關(guān)者治理特征)對兩個行業(yè)的影響效果也不同。

碳信息 披露公司 治理內(nèi)部 治理特征 外部治理特征

一、引言

近些年,溫室氣體的大量排放使得全球氣候問題日趨嚴重,有效地減少碳排放,走低碳經(jīng)濟的發(fā)展道路現(xiàn)今已經(jīng)是世界各國的共識,相關(guān)的會計問題也受到了學(xué)術(shù)界廣泛的關(guān)注,“碳會計”和“碳信息”的概念應(yīng)運而生。但相比國外較為成熟的研究,我國的低碳經(jīng)濟開始較晚,碳會計理論和實踐的研究仍處于探索階段,碳信息披露缺乏規(guī)范性和可比性,沒有統(tǒng)一的碳信息披露框架和有關(guān)碳信息披露的法律法規(guī),自愿披露碳信息的動機在我國上市公司中還明顯不足,碳信息披露情況不容樂觀。因此,面對我國正在發(fā)展低碳交易市場、促進低碳經(jīng)濟發(fā)展的國情需要,如何界定我國企業(yè)的碳信息披露水平,研究當(dāng)前碳信息披露的現(xiàn)狀及影響因素就成為擺在中國學(xué)者面前一個需要重視的課題。目前國內(nèi)研究大都基于CDP項目數(shù)據(jù),研究不具有一定的普遍性,較為局限,且對于碳信息披露的影響因素研究較為分散,沒有統(tǒng)一性和針對性,所得出的結(jié)論也大不相同。基于此,本文將以我國2012-2014年A股上市公司為研究樣本,以年度報告及環(huán)境信息報告為基礎(chǔ),從公司治理特征的視角對碳信息披露進行相關(guān)研究,以期研究更具普遍性和針對性。

二、理論分析與研究假設(shè)

(一)股權(quán)治理股權(quán)治理主要涉及公司的股權(quán)結(jié)構(gòu)、股權(quán)性質(zhì)等,本文選取了兩個特征指標(biāo),分別是企業(yè)第一大股東的控股比例和控股股東的性質(zhì)(國有或非國有)。基于委托代理理論,若股權(quán)集中于控股股東之手,那么控股股東可以更加方便的參與公司管理,并且監(jiān)督受托管理者的執(zhí)行活動,這也將大大的減少企業(yè)存在的信息不對稱的情況。因此,在碳信息披露方面,控股股東必將重視企業(yè)的長遠發(fā)展以及企業(yè)在社會責(zé)任方面的盡責(zé)情況,同時企業(yè)管理者基于長期效益的考量將有效地進行碳信息披露,促進企業(yè)可持續(xù)發(fā)展。綜上所述,提出本文的第一個假設(shè):

H1:企業(yè)股權(quán)集中程度對碳信息披露質(zhì)量具有正向的影響

在控股股東性質(zhì)方面,主要分為國有股東控股企業(yè)和非國有股東控股企業(yè),國有股東控股企業(yè)在執(zhí)行國家政策方面具有更高的執(zhí)行力,并且,控股股東是國家,它將對企業(yè)的管理有著更加準確地掌控和監(jiān)督。目前,我國正處于低碳經(jīng)濟的轉(zhuǎn)型期,國家一直在強調(diào)企業(yè)有效地進行社會責(zé)任的披露,因此,國有股東控股企業(yè)在這些方面必將起到表率作用,從而帶動其他性質(zhì)的企業(yè)加入到碳信息披露的行列。由此提出本文的第二個假設(shè):

H2:國有控股企業(yè)的碳信息披露質(zhì)量更高

(二)董事會治理在董事會治理方面,董事會是公司的執(zhí)行和監(jiān)督機構(gòu),從執(zhí)行機構(gòu)來看,作為企業(yè)決策的執(zhí)行者,需要履行對股東及環(huán)境所有者的受托責(zé)任,從監(jiān)督機構(gòu)來看,可以有效地減少信息不對稱的產(chǎn)生,并且可以監(jiān)督管理著受托責(zé)任的履行。董事會治理的特征在各種研究中是必不可少的,它包含企業(yè)的決策權(quán)和監(jiān)督權(quán),是治理的中心環(huán)節(jié)所在,本文選取了兩個特征進行實證研究,包括獨董比例和董事會規(guī)模。獨立董事是董事會中比較特殊的一類,他不僅身份獨立,而且不參與企業(yè)的任何經(jīng)營執(zhí)行活動,由此可見獨立董事進行監(jiān)督的角度是客觀的。有了這樣一群特殊的監(jiān)督者存在,企業(yè)的各項決策能夠得到公平的表決,站在獨立董事的角度,他們也更加看重企業(yè)的可持續(xù)發(fā)展,也更有利于企業(yè)減少單純追逐經(jīng)濟利益的行為,履行更多的社會責(zé)任,從而進行更多的環(huán)境信息披露。綜上所述,提出第三個假設(shè):

H3:獨董比例越高,企業(yè)碳信息披露質(zhì)量越好

董事會規(guī)模的合理設(shè)置能夠有效地改進企業(yè)治理水平,董事會規(guī)模越大,董事會成員之間的專業(yè)分工越細化,這樣便使得各成員之間在管理經(jīng)驗和專業(yè)知識領(lǐng)域之間能夠形成很好的互補,改善企業(yè)決策和監(jiān)督的有效性,從而促使管理層對外進行更多的信息披露。在前人的研究中,吳勛等(2014)實證的結(jié)論說明董事會規(guī)模對企業(yè)的碳信息披露質(zhì)量存在正向的影響,Williamsion(1988)也認為董事會規(guī)模會促進企業(yè)的信息披露。因此,結(jié)合相關(guān)理論及前人的研究由此提出假設(shè):

H4:董事會規(guī)模越大,企業(yè)碳信息披露質(zhì)量越好

(三)經(jīng)理層治理在經(jīng)理層治理方面,管理層主要是決策執(zhí)行機構(gòu),受到董事會、監(jiān)事會的監(jiān)督。在這個維度,本文選取了董事長與總經(jīng)理的兩職是否由分離來說明管理層治理的問題。董事長是股東大會選舉產(chǎn)生的,擁有雙重權(quán)力,即決策權(quán)和監(jiān)督權(quán)。企業(yè)的總經(jīng)理主要是董事會決策的執(zhí)行者,對董事會負責(zé),受董事會的監(jiān)督。如果企業(yè)有一個人擔(dān)任董事長和總經(jīng)理兩個職位,那么他將身兼決策者、監(jiān)督者、執(zhí)行者的多重職責(zé),雖然這可以有效地減少董事會與高管之間的摩擦,但是一人獨攬大權(quán)必將導(dǎo)致企業(yè)監(jiān)督的弱化,不利于保持其監(jiān)督的客觀性。企業(yè)碳信息披露是基于股東長遠利益的考量,和有效減少信息不對稱現(xiàn)象的產(chǎn)物,因此,企業(yè)監(jiān)督的削弱會導(dǎo)致管理層隱瞞一些不好的碳信息披露,影響披露質(zhì)量。綜上所述,提出假設(shè):

H5:董事長與總經(jīng)理職權(quán)合二為一的企業(yè)將導(dǎo)致較低的碳信息披露質(zhì)量

(四)監(jiān)事會治理在監(jiān)事會治理方面,監(jiān)事會與獨立董事的職權(quán)很類似,主要是監(jiān)督權(quán),兩者相輔相成,但是監(jiān)事會是獨立于董事會的存在,對董事會和經(jīng)理層都具有監(jiān)督權(quán)。在我國,監(jiān)事會的人數(shù)不得低于3人,并且有些企業(yè)規(guī)定監(jiān)事會中必須含有職工監(jiān)事,這些都能看出監(jiān)事會對企業(yè)的作用是非常巨大的。有學(xué)者指出,監(jiān)事會對于財務(wù)造假,會計信息質(zhì)量方面有著非常重大的糾正作用,能夠促進企業(yè)財務(wù)信息披露的準確度。監(jiān)事會的規(guī)模越大,不僅能夠促使更多專業(yè)知識、管理經(jīng)驗方面的互補,而且能夠在國家倡導(dǎo)低碳經(jīng)濟的社會背景下督促企業(yè)的董事會和管理層進行環(huán)境保護和減能減排,促進碳信息的披露。故提出假設(shè):

H6:監(jiān)事會規(guī)模越大的企業(yè)在碳信息披露的質(zhì)量上表現(xiàn)出較高的水準

(五)外部治理理論本文根據(jù)碳信息披露的利益相關(guān)者理論,在外部治理特征方面選取了利益相關(guān)者治理特征進行實證研究,因為該特征在公司治理評價理論中占有一席之地,而且該特征不屬于宏觀經(jīng)濟特征,屬于公司本身治理的一個方面,便于衡量,也對于本文更具有價值。利益相關(guān)者治理主要包含利益相關(guān)者參與企業(yè)決策程度和企業(yè)對利益相關(guān)者的保護程度。從企業(yè)對利益相關(guān)者保護程度來看,它的一部分體現(xiàn)在企業(yè)信息披露水平的完善中,這有效地保護了利益相關(guān)者的知情權(quán)。在我國進行社會責(zé)任報告披露的企業(yè)一般會披露較為全面的利益相關(guān)者信息,以說明企業(yè)更加重視社會責(zé)任的履行,因此,可以認為兩者是存在一定關(guān)聯(lián)的。從利益相關(guān)者的參與決策程度來看,更多的利益相關(guān)者參與到企業(yè)的經(jīng)營管理決策中,使得企業(yè)的經(jīng)營管理可以囊括更多的有效決策和實施途徑,減少經(jīng)營盲區(qū)和風(fēng)險,為企業(yè)帶來更加穩(wěn)定健康的發(fā)展。并且企業(yè)的利益相關(guān)者種類較多,存在重視社會責(zé)任及保護環(huán)境相關(guān)的利益相關(guān)者,這可以促進企業(yè)提高碳信息披露的意識,從而提升披露質(zhì)量。由此提出假設(shè):

H7:利益相關(guān)者治理水平對企業(yè)碳信息披露質(zhì)量產(chǎn)生正向的影響作用

三、研究設(shè)計

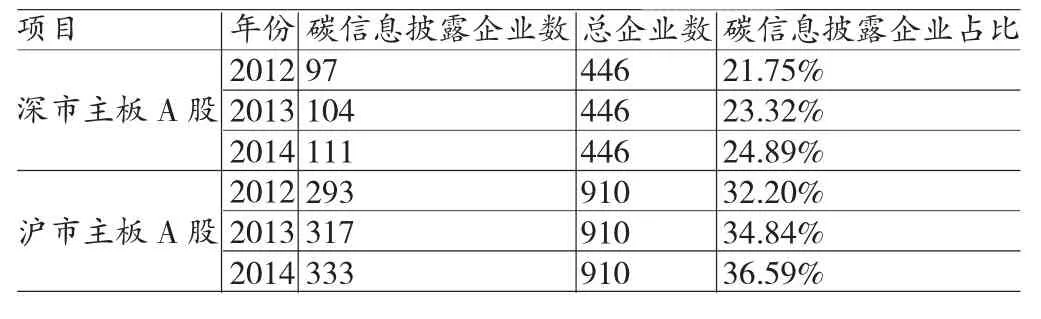

(一)樣本選取與數(shù)據(jù)來源本文以2012-2014年我國A股上市企業(yè)為研究對象,剔除了數(shù)據(jù)不全的企業(yè),最后得到近三年皆進行碳信息披露的共計373家上市公司(深市主板90家公司,滬市主板283家公司)2012年至2014年的相關(guān)數(shù)據(jù)。數(shù)據(jù)主要來源于巨潮資訊網(wǎng),分別從樣本企業(yè)2012-2014年的年度報告及環(huán)境信息報告中進行數(shù)據(jù)篩選和整理。

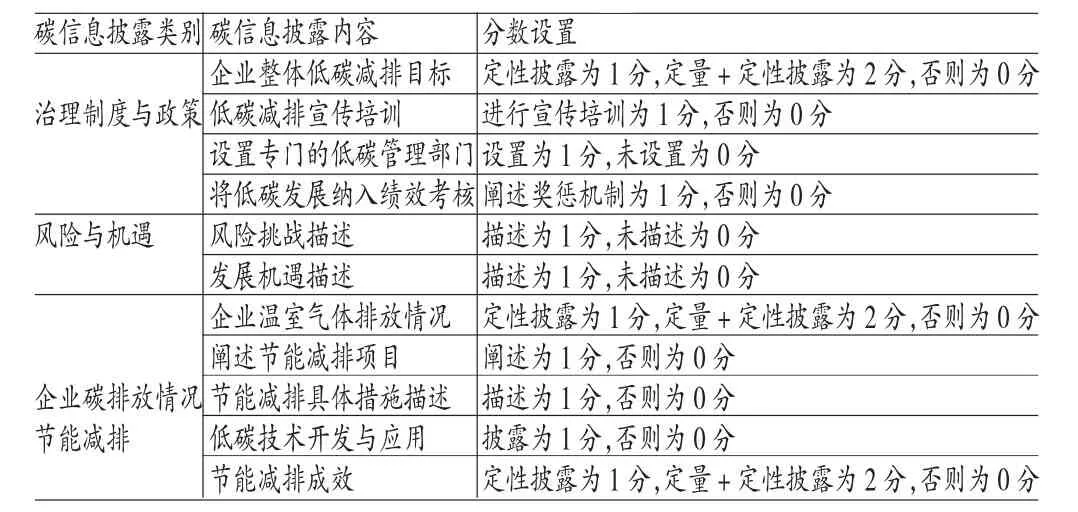

(二)變量定義(1)被解釋變量。對于碳信息披露質(zhì)量的衡量,首先需要構(gòu)建碳信息披露指標(biāo)體系。本文在綜合CDP問卷調(diào)查及前人建立的指標(biāo)體系的基礎(chǔ)上,考慮我國上市公司信息披露的特點,從企業(yè)的治理制度與政策、風(fēng)險與機遇、企業(yè)碳排放情況、節(jié)能減排這四個大類進行構(gòu)建,滿分得分為14分,最低得分為0分,具體如表1所示。

表1 碳信息披露指標(biāo)體系

(2)解釋變量。根據(jù)提出的研究假設(shè),本文主要從股權(quán)治理結(jié)構(gòu)特征、董事會治理結(jié)構(gòu)特征、經(jīng)理層治理結(jié)構(gòu)特征、監(jiān)事會治理結(jié)構(gòu)特征、利益相關(guān)者治理特征五個維度,選取共7個公司治理特征指標(biāo),具體如表2所示。其中,對于利益相關(guān)者治理特征指標(biāo)的選取,主要考察兩個方面,即利益相關(guān)者的參與相關(guān)決策的程度和企業(yè)對利益相關(guān)者的保護程度,基于上述兩個方面綜合打分來衡量該指標(biāo)。利益相關(guān)者參與公司決策程度的打分主要依據(jù)是上市公司披露的利益相關(guān)者參與公司決策管理的次數(shù)以及對其的影響程度,最高分為2分,最低分為0分。利益相關(guān)者保護程度主要考察上市公司在披露的報告中有關(guān)利益相關(guān)者治理的信息披露,該部分設(shè)定的滿分為3分,最低分為0分,主要考察依據(jù)是披露完整性。

(3)控制變量。本文選取了4個控制變量:行業(yè)類型、企業(yè)規(guī)模、凈資產(chǎn)收益率、資產(chǎn)負債率。其中,在行業(yè)類型上,本文主要依據(jù)中國碳排放交易網(wǎng),按照碳排放強度對樣本進行高碳行業(yè)和低碳行業(yè)的劃分,將碳排強度超過100的行業(yè)作為高碳行業(yè),主要包括采礦業(yè)、化工業(yè)、火電業(yè)、建筑業(yè)以及交通運輸業(yè)等產(chǎn)業(yè)。

表2 變量定義

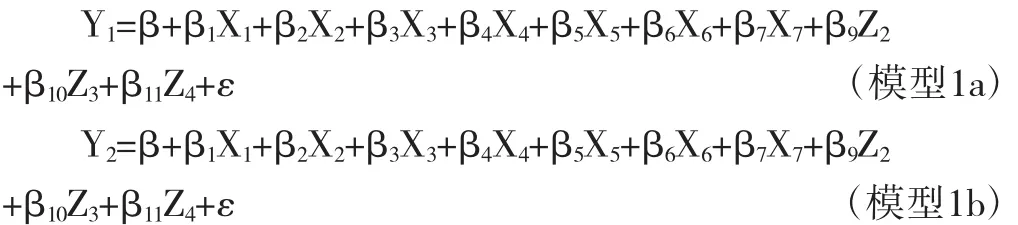

(三)模型構(gòu)建基于本文選取的所有變量,根據(jù)以往學(xué)者相關(guān)性研究所建的模型以及本文提出的相關(guān)假設(shè),本文構(gòu)建了多元線性回歸模型(模型1)如公式1:

其中,β是常數(shù)項,β1(i=1...11)是解釋變量和控制變量對被解釋變量的回歸系數(shù)。

四、實證分析

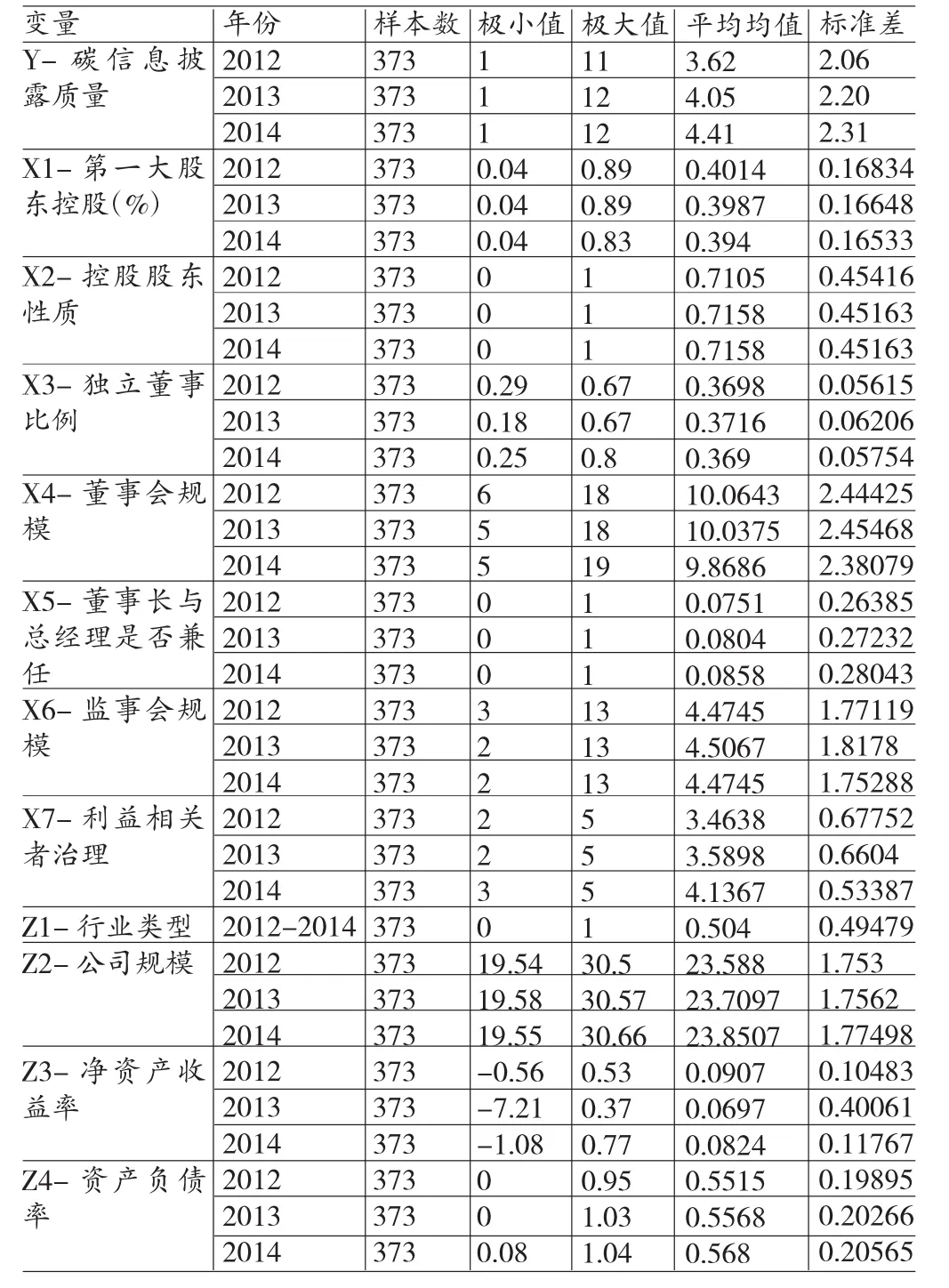

(一)描述性統(tǒng)計通過表3的分析可以看出,近三年我國A股上市公司的碳信息披露情況較差。雖然兩市上市公司的披露數(shù)量在逐年增加,但是深市主板A股只有大約四分之一的上市公司進行碳信息披露,而滬市大約有三分之一的A股上市企業(yè)進行披露。從表4可以看出,從12年至14年我國上市公司碳信息披露的得分情況來看,披露質(zhì)量有了明顯的上升,得分均值從3.62上升到4.41,增長了0.8,并且極大值也有了小幅的上漲,但標(biāo)準差逐年增加也說明我國上市公司間的個體差異也趨于更加明顯。同時,進行披露的373家公司的平均得分只有4分左右,只占總分的三分之一左右,信息披露質(zhì)量較差。主要原因在于:首先,我國更多的企業(yè)只是籠統(tǒng)性的進行環(huán)境信息披露,沒有針對性的進行碳信息這方面的披露;其次,很多企業(yè)在進行碳信息披露時,忽略了定量性的披露,只是進行簡單的定性描述;最后,我國很多企業(yè)都忽略了風(fēng)險與機遇這一模塊的碳信息披露,包括具體分析低碳經(jīng)濟給企業(yè)帶來了哪些風(fēng)險與利益損失,發(fā)展低碳經(jīng)濟給企業(yè)帶來了哪些方面的機遇,這也是企業(yè)在上述評分過程中沒有得到滿分的原因。通過表4,可以看出所選樣本在治理方面的變化幅度較小,尤其是在控股股東的性質(zhì)、獨立董事占比、監(jiān)事會規(guī)模基本沒有發(fā)生變化。但是,在第一大股東持股比例上,其均值每年在逐漸降低,即股權(quán)集中度呈現(xiàn)出逐年降低的趨勢。此外,在董事會規(guī)模上,從2012年的平均2.44個人下降到2014年的平均2.38個人,在董事長與經(jīng)理層是否兼任的指標(biāo)上,從2012年至2014年有了小幅的增長,說明樣本企業(yè)逐年會有更多的公司將兩個職位設(shè)置為由一人兼任。最后,在利益相關(guān)者治理方面,利益相關(guān)者的參與企業(yè)決策的程度與受到保護的程度在逐漸增加,樣本企業(yè)的離散程度也逐年降低。在控制變量方面,本文選取了4個變量,在行業(yè)類型方面,樣本中有188家公司屬于高碳行業(yè),有185家屬于低碳行業(yè)。在公司規(guī)模方面,所選樣本不論是在極大極小值上,還是在平均值上,均可以發(fā)現(xiàn)我國上市公司的規(guī)模有逐年增大的趨勢,離散程度也逐年增加;在凈資產(chǎn)收益率方面,均值在近三年有所起伏,但變化不大;在資產(chǎn)負債率方面,2012年至2014年間樣本的均值逐年升高,并且個體之間的差異也在逐漸拉大。

表3 我國A股上市公司碳信息披露情況

表4 變量描述性統(tǒng)計

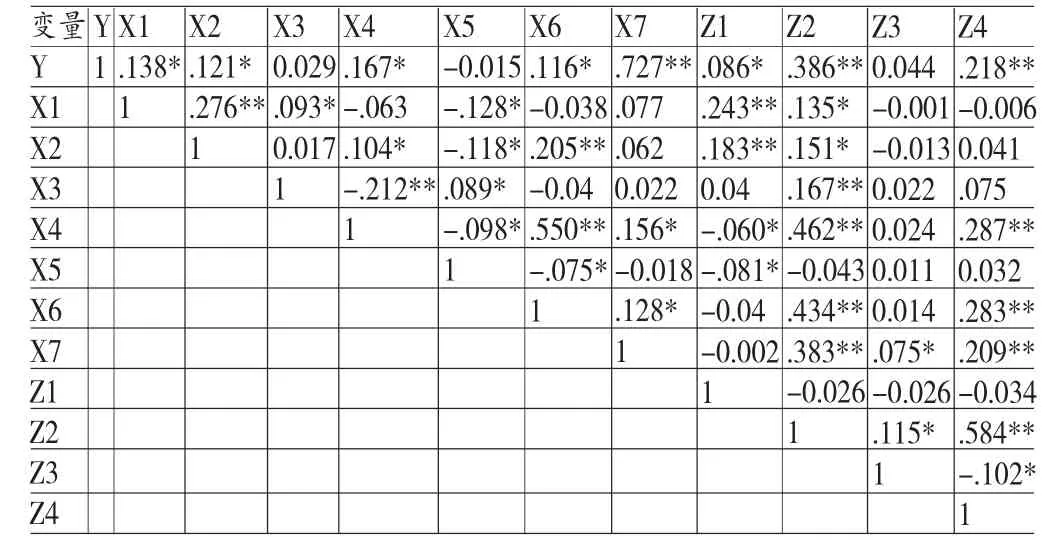

(二)相關(guān)性分析根據(jù)表5可知,除去被解釋變量Y與解釋變量X7的相關(guān)系數(shù)超過0.5外,沒有其他兩個變量的相關(guān)系數(shù)超過0.5,所以,可以認為本文選取的各指標(biāo)變量間沒有嚴重的多重共線性的干擾。此外,可以發(fā)現(xiàn),較多的指標(biāo)變量與被解釋變量Y顯示出相關(guān)關(guān)系。其中,X1第一大股東控股、X2控股股東性質(zhì)、X4董事會規(guī)模、X6監(jiān)事會規(guī)模以及Z1行業(yè)類型與Y在0.05的置信區(qū)間下呈現(xiàn)出正相關(guān)關(guān)系。此外,X7利益相關(guān)者治理、Z2公司規(guī)模以及Z4資產(chǎn)負債率則在0.01的置信區(qū)間下與變量Y存在正向的相關(guān)關(guān)系。本文將進行多元線性回歸分析,進一步探討在多重變量的影響下,兩個變量的相關(guān)關(guān)系。

表5 Pearson相關(guān)性分析表

(三)多元線性統(tǒng)計回歸分析

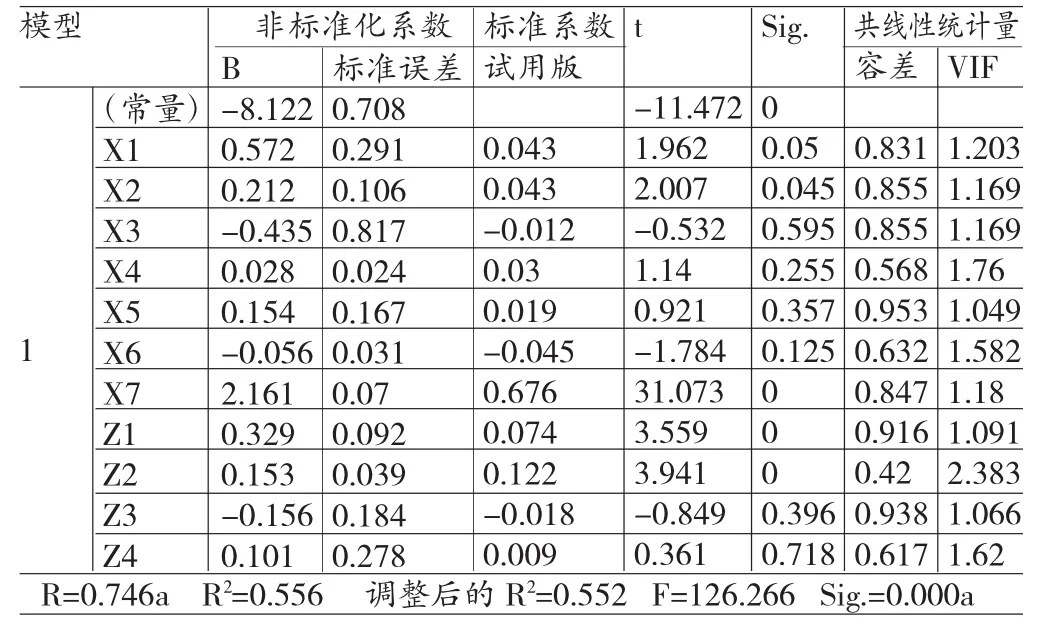

(1)多元線性回歸運用。由表6可知:第一,本文所建回歸模型的R2為0.556,調(diào)整后的R2為0.552,可以認為該回歸模型是具有較高的擬合度,說明本文選取的變量具有較強的解釋能力。第二,F(xiàn)統(tǒng)計量的顯著性水平為0,即可說明該回歸模型的效果是顯著的,可以進行回歸分析。

表6 多元線性回歸分析表

根據(jù)回歸結(jié)果,可得回歸方程為:

(2)多元線性回歸結(jié)果分析。第一,根據(jù)上表,本文所建立的模型中所用的各個變量的容忍度(容差)皆大于0.4,且方差膨脹因子的值都小于10,表示各指標(biāo)變量間的獨立性較強,不存在多重共線性,因此,依據(jù)回歸模型所做的回歸分析是具有意義的。第二,X1第一大股東控股比例的回歸系數(shù)為0.572,顯著性水平Sig.為0.05,說明回歸的結(jié)果在5%的平上顯著。因此,可以認為第一大股東持股比例與企業(yè)碳信息披露水平存在顯著地正相關(guān)關(guān)系,即股權(quán)越集中,企業(yè)的CDI得分越高。這一結(jié)論與之前所做的Pearson相關(guān)性分析的結(jié)論相一致,可以論證本文的第一個假設(shè)H1。第三,X2控股股東性質(zhì)的回歸系數(shù)為0.212,顯著性水平Sig.為0.045,說明控股股東性質(zhì)與企業(yè)碳信息披露在5%的水平上呈正相關(guān)關(guān)系,即可以認為國有股東控股的企業(yè)具有較高的CDI得分,這一點比較符合我國的國情,可能是因為國有控股股東更加能夠緊跟我國經(jīng)濟發(fā)展的趨勢,意識到碳信息披露的必要性和重要性,在我國積極進行經(jīng)濟轉(zhuǎn)型的時代,國有股東控股的企業(yè)起到了一定的表率作用,在碳信息披露質(zhì)量方面相較于其他企業(yè)處于一定的領(lǐng)先地位,這也能夠積極的影響其他企業(yè)加入其中,形成較高的良性循環(huán)。因此,可以論證本文的第二個假設(shè)H2。第四,X7利益相關(guān)者治理的回歸系數(shù)為2.161,顯著性水平0,說明利益相關(guān)者在1%的水平上為正,即企業(yè)的利益相關(guān)者治理與碳信息披露質(zhì)量呈正相關(guān),這可能是因為一個企業(yè)如果能夠有效地使各利益方參與到企業(yè)的決策運營中,同時能夠有效地保護利益各方的切實利益,那么企業(yè)在碳信息披露內(nèi)容上則更全面,有較高的信息質(zhì)量。因此,第七個假設(shè)H7得到實證支持。第五,在控制變量方面,Z1行業(yè)類型的回歸系數(shù)為0.329,顯著性水平為0,說明行業(yè)類型對企業(yè)碳信息披露的影響是正向性的,并在1%的水平下顯著。此外,變量Z2公司規(guī)模的回歸系數(shù)為0.153,顯著性水平為0,即表示公司規(guī)模與碳信息披露質(zhì)量在1%的水平上正相關(guān),可以認為上市公司規(guī)模越大,公司的碳信息披露質(zhì)量越好。這和我國很多學(xué)者的研究結(jié)論是相似的。第六,本文選取的其他解釋變量,X3獨董比例、X4董事會規(guī)模、X5董事長與總經(jīng)理兩職合一情況以及X6監(jiān)事會規(guī)模的顯著性水平皆高于0.1,不能說明企業(yè)的碳信息披露質(zhì)量與其存在顯著的相關(guān)關(guān)系,因此,本文的假設(shè)H3、H4、H5、H6均沒有得到有效地論證。

(四)分行業(yè)回歸分析

(1)分行業(yè)碳信息披露質(zhì)量對比分析。通過以上分析,可以發(fā)現(xiàn),行業(yè)類型對碳信息披露具有顯著地影響,為了進一步探究不同行業(yè)的影響差異,本文將所選樣本進一步劃分為高碳行業(yè)和低碳行業(yè)進行研究分析。通過表7可以看出,無論是低碳行業(yè)還是高碳行業(yè),在2012年至2014年間,碳信息披露質(zhì)量的平均得分均有增加的趨勢,此外,均分上高碳行業(yè)在均分上稍高于低碳行業(yè),并且差距逐年有增大的趨勢,但是CDI得分依然沒有超過總得分的一半,說明我國企業(yè)的碳信息披露質(zhì)量仍然處于較低水平。

表7 高碳行業(yè)與低碳行業(yè)CDI分析對比表

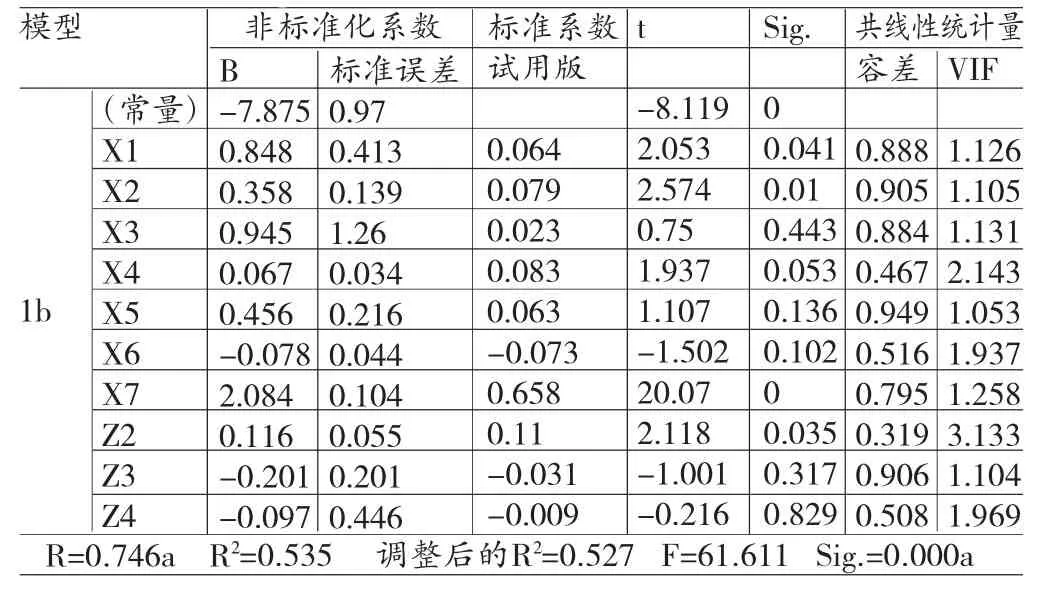

(2)分行業(yè)多元線性回歸運用。根據(jù)模型1,針對不同的行業(yè),建立以下兩個多元線性回歸模型,其中Y1表示高碳行業(yè)的CDI;Y2表示低碳行業(yè)的CDI:

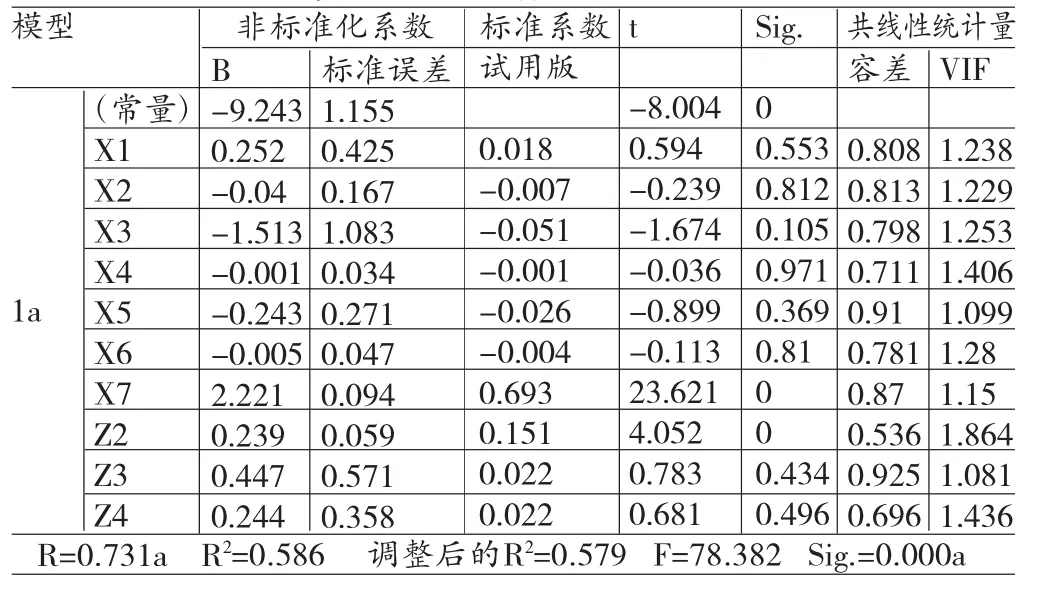

表8,表9顯示,高碳行業(yè)的R2為0.586,調(diào)整后R2為0.579,高于整體樣本的R2;而低碳行業(yè)的R2為0.535,調(diào)整后R2為0.527,低于整體樣本的R2,說明高碳行業(yè)的模型擬合度高于低碳行業(yè),也可以間接表示兩個行業(yè)的CDI影響因素可能存在不同。同時兩個模型的顯著性均很高,顯著性水平均為0。

表8 高碳行業(yè)多元線性回歸分析

表9 低碳行業(yè)多元線性回歸分析

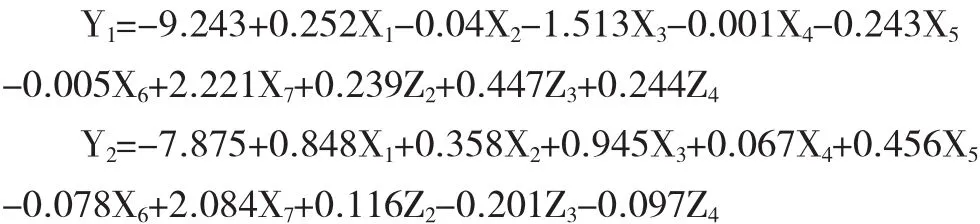

根據(jù)表8和表9中的回歸系數(shù)可得高碳行業(yè)和低碳行業(yè)的回歸方程為:

(3)分行業(yè)多元線性回歸結(jié)果分析。通過表8與表9的對比分析,可以得出以下結(jié)論:(1)在多重共線性檢驗中,兩個模型中各個變量的容忍度(容差)皆大于0.3,且方差膨脹因子的值都小于3.5,表示各指標(biāo)變量間的獨立性較強,多重共線性較弱,因此可以排除多重共線性的影響。(2)在高碳行業(yè)的回歸分析中,只有X7與Z2上顯示出顯著地相關(guān)關(guān)系,二者均在在1%的水平下與高碳企業(yè)的碳信息披露水平正顯著。(3)在低碳行業(yè)的回歸分析中,較多的變量與CDI存在顯著地相關(guān)關(guān)系。其中,有4個解釋變量,包括:X1第一大股東持股比例在5%的水平下,對低碳企業(yè)的碳信息披露水平存在正向性的影響;X2控股股東性質(zhì)、X7利益相關(guān)者治理在1%的水平上與低碳企業(yè)的碳信息披露水平正相關(guān);X4董事會規(guī)模則在10%的水平上與低碳企業(yè)的碳信息披露質(zhì)量正相關(guān)。在控制變量方面,Z2公司規(guī)模與低碳企業(yè)的碳信息披露質(zhì)量在5%的水平上正相關(guān)。(4)在我國,影響高碳行業(yè)上市公司碳信息披露質(zhì)量的因素與影響低碳行業(yè)上市公司的因素存在明顯的不同。通過(2)、(3)中的分析可以看出,影響高碳行業(yè)CDI的因素較少,而影響低碳行業(yè)CDI的因素較多,且高碳行業(yè)的上市公司更多的是主動披露,較少的受到企業(yè)內(nèi)部治理結(jié)構(gòu)的影響,可能是因為高碳行業(yè)由于碳排放量比較大,企業(yè)在進行社會責(zé)任披露時更多的將內(nèi)容放在如何節(jié)能減排上,希望可以通過該類信息的披露改善企業(yè)在投資者心中的地位,因此在進行CDI打分時可以提取到的碳信息披露內(nèi)容較多。而在低碳行業(yè)中,公司主動披露碳信息的意識較弱,需要通過內(nèi)部治理的監(jiān)督來有效的促進碳信息的披露,因此,低碳行業(yè)的碳信息披露質(zhì)量較多的受到內(nèi)部治理特征的影響。此外,在相同的影響因素方面,利益相關(guān)者治理的相關(guān)系數(shù)分別為2.221和2.084,公司規(guī)模的相關(guān)系數(shù)分別為0.239和0.116,說明利益相關(guān)者治理及公司規(guī)模對高碳行業(yè)的影響要大于對低碳行業(yè)的影響。同樣的,在公司規(guī)模方面,高碳行業(yè)的公司規(guī)模在1%的水平上與碳信息披露正相關(guān),并且回歸系數(shù)為0.239,而低碳行業(yè)的公司規(guī)模在5%的水平上才與Y2正相關(guān),回歸系數(shù)為0.116,明顯小于0.239,說明公司規(guī)模對高碳行業(yè)的影響要大于對低碳行業(yè)的影響,可能的解釋是高碳行業(yè)由于自身企業(yè)的特點,更加看重利益相關(guān)者的治理和進行碳信息披露,并且越大的公司越看重企業(yè)在債權(quán)人、投資人等利益相關(guān)者眼中的形象,對于節(jié)能減排的披露越完全。

五、結(jié)論與建議

(一)結(jié)論本文結(jié)論為:(1)盡管近些年我國政府已經(jīng)在大力倡導(dǎo)低碳經(jīng)濟,節(jié)能減排,可是我國低碳經(jīng)濟的發(fā)展仍處于初步階段,各方面發(fā)展還不成熟,很多企業(yè)在碳信息方面的數(shù)據(jù)缺失較為嚴重,碳信息披露整體質(zhì)量較低,高碳行業(yè)的碳信息披露質(zhì)量稍高于低碳行業(yè)。(2)從全行業(yè)來看,第一大股東比例、控股股東性質(zhì)及利益相關(guān)者治理對我國上市公司碳信息披露質(zhì)量存在顯著正向影響。從分行業(yè)來看,影響高碳行業(yè)和低碳行業(yè)的碳信息披露質(zhì)量的影響因素存在顯著差異,影響高碳行業(yè)碳信息披露質(zhì)量的因素主要為公司利益相關(guān)者治理的外部治理因素,而影響低碳行業(yè)的因素包括內(nèi)部治理結(jié)構(gòu)因素及外部治理的利益相關(guān)者治理因素。并且,在相同的影響因素(利益相關(guān)者治理,公司規(guī)模)上,對兩個行業(yè)的影響效果也不同。

(二)建議本文提出以下建議:第一,在政府層面,我國政府需要扮演督促者和引導(dǎo)者的角色,加強信息披露內(nèi)容及框架的規(guī)范,引導(dǎo)企業(yè)披露更加全面的信息和履行更多的社會責(zé)任,提高企業(yè)的披露質(zhì)量。第二,在公司層面,企業(yè)應(yīng)當(dāng)正視發(fā)展低碳經(jīng)濟所面臨的機遇與挑戰(zhàn),調(diào)整自己的發(fā)展戰(zhàn)略,節(jié)能減排,通過改善公司的治理狀況,提高企業(yè)的碳信息披露水平。同時,國有股東控股的上市公司需要擔(dān)任好領(lǐng)頭的角色,在完善自身碳信息披露質(zhì)量的同時引導(dǎo)其他企業(yè)進行學(xué)習(xí)交流,共同提高和進步。此外,高碳行業(yè)主要需要通過改善利益相關(guān)值治理來提高碳信息披露質(zhì)量,而低碳行業(yè)則需要從內(nèi)部治理和外部治理兩個方面出發(fā)共同改善,從而提高碳信息披露質(zhì)量。

*本文系國家社科基金“基于霧霾治理視角的碳減排優(yōu)化模式與碳審計研究”(項目編號:15BGL060);河海大學(xué)中央高校基本科研業(yè)務(wù)費專項資金(項目編號:2015B22914)、江蘇省教育廳高校哲學(xué)社會科學(xué)研究基金指導(dǎo)項目“我國上市公司碳信息披露與效應(yīng)的實證分析”(項目編號:2012SJD630069)的階段性研究成果。

[1]陳華、王海燕、陳智:《公司特征與碳信息自愿性披露》,《會計與經(jīng)濟研究》2013年第4期。

[2]方健、徐麗群:《信息共享、碳排放量與碳信息披露質(zhì)量》,《審計研究》2014年第4期。

[3]趙選民、吳勛:《公司特征與自愿性碳信息披露》,《統(tǒng)計與信息論壇》2014年第8期。

[4]高美連、石泓:《碳信息披露影響因素實證研究》,《財會通訊》2015年第3期。

[5]李力、劉全齊、常凱:《碳信息披露與企業(yè)特征關(guān)系的面板數(shù)據(jù)分析》,《財會通訊》2016年第9期。

[6]何玉、唐清亮、王開田:《碳信息披露、碳業(yè)績與資本成本》,《會計研究》2014年第1期。

[7]高燕、伍卓、胡海波:《我國碳信息披露的現(xiàn)狀及對策研究》,《會計研究》2014年第14期。

[8]王志亮、郭琳瑋:《我國企業(yè)碳披露現(xiàn)狀調(diào)查與改進建議》,《財會通訊》2015年第16期。

[9]Le Luo,Yi-Chen Lan,Qingliang Tang.Corporate Incentives to Disclose Carbon Information:Evidence from the CDP Global 500 Report.Journal of International Financial Management&Accounting.2012.

[10]MartinFreedman,BikkiJaggi.GlobalWarming Disclosures:Impact of Kyoto Protocol Across Countries.Journal of International Financial Management and Accounting,2011.

(編輯 文博)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2019年2期)2019-08-23 08:12:08

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46