綠色公司上榜效應(yīng)研究*

——基于資本市場反應(yīng)的視角

2017-02-17 05:51:08中南民族大學(xué)管理學(xué)院李妍茹翟華云

財(cái)會通訊 2017年3期

中南民族大學(xué)管理學(xué)院 李妍茹 翟華云

綠色公司上榜效應(yīng)研究*

——基于資本市場反應(yīng)的視角

中南民族大學(xué)管理學(xué)院 李妍茹 翟華云

在回顧相關(guān)文獻(xiàn)的基礎(chǔ)上,本文運(yùn)用事件研究法,對我國綠色公司與其在資本市場上的估值這一命題做了進(jìn)一步探索研究。研究表明:(1)總體上我國綠色公司上榜效應(yīng)在資本市場引起的積極影響在逐年加強(qiáng)。(2)從企業(yè)具體分類來看,我國綠色公司上榜效應(yīng)對制造業(yè)企業(yè)影響較為顯著,而相對其他行業(yè)來說對我國綠色公司上榜效應(yīng)所引起的市場反應(yīng)還不敏感。最后本文基于實(shí)證研究結(jié)果,對提高我國綠色公司影響力提出了相應(yīng)的建議,以此為投資者決策、企業(yè)完善綠色發(fā)展以及相關(guān)監(jiān)管部門制定政策提供依據(jù)。

綠色公司 市場反應(yīng) 異常收益率 事件研究法

一、引言

現(xiàn)如今隨著我國經(jīng)濟(jì)不斷向前發(fā)展的同時,環(huán)境問題日益突出,社會公眾和企業(yè)的環(huán)保意識不斷增強(qiáng),綠色發(fā)展成為社會各界關(guān)注的熱點(diǎn)話題。在2015年10月底召開的中國共產(chǎn)黨第十八屆五中全會通過了《中共中央關(guān)于制定國民經(jīng)濟(jì)和社會發(fā)展第十三個五年規(guī)劃的建議》,會議明確提出“十三五”規(guī)劃時期貫徹創(chuàng)新、協(xié)調(diào)、綠色、開放、共享的發(fā)展理念,必須堅(jiān)持構(gòu)建資源節(jié)約和環(huán)境保護(hù)型社會的基本國策,可見綠色發(fā)展是經(jīng)濟(jì)新常態(tài)下的必然選擇。“中國綠色公司”公益項(xiàng)目最初是由中國企業(yè)家俱樂部于2007年發(fā)起成立,旨在發(fā)現(xiàn)和鼓勵應(yīng)對當(dāng)今在全球氣候和生態(tài)環(huán)境保護(hù)方面具有杰出貢獻(xiàn)的中國企業(yè)以及在華跨國公司,以此樹立最佳綠色標(biāo)桿企業(yè)并且呼吁廣大社會公眾,相關(guān)環(huán)境保護(hù)專業(yè)人士以及企業(yè)為經(jīng)濟(jì)可持續(xù)發(fā)展共同付出努力和行動。2008年4月22日,中國綠色公司聯(lián)盟首次成立,首屆綠色公司標(biāo)桿企業(yè)也由此誕生,2010年,綠色公司年度百強(qiáng)榜從以往兩屆綠色標(biāo)桿企業(yè)中首度推出。雖然綠色公司百強(qiáng)榜的評選從2010年至今時間還不長,但其受到廣泛關(guān)注。不難理解,中國綠色公司所貼上的“綠標(biāo)簽”可能對企業(yè)塑造健康積極的良好形象,從而使其獲得內(nèi)外部發(fā)展機(jī)會以及可持續(xù)競爭力等一系列短期或長期的益處。但是中國綠色公司百強(qiáng)榜的頒布效應(yīng)是否能真的傳遞到資本市場呢?即企業(yè)實(shí)施綠色行為,評選成為綠色公司這一效應(yīng)能增加企業(yè)在資本市場上的估值嗎?關(guān)于這一點(diǎn),現(xiàn)有文獻(xiàn)還鮮有研究,基于此,本文通過運(yùn)用事件研究法,試圖探索研究中國綠色公司百強(qiáng)榜頒布的資本市場效應(yīng),即對綠色公司百強(qiáng)上榜效應(yīng)所引起的企業(yè)股票累計(jì)異常收益率的變化做進(jìn)一步探索研究,詳細(xì)考察事件發(fā)生不同時間、不同企業(yè)性質(zhì)、不同行業(yè)該效應(yīng)帶來的資本市場反應(yīng),為企業(yè)自身更好實(shí)施綠色行為,完善綠色發(fā)展以及呼吁廣大投資者進(jìn)一步形成綠色投資理念提供更多的理論依據(jù)。

二、理論分析與研究假設(shè)

現(xiàn)有文獻(xiàn)中學(xué)者們對企業(yè)綠色行為、企業(yè)綠色技術(shù)創(chuàng)新與企業(yè)績效、企業(yè)價值關(guān)聯(lián)做了一定的研究。劉林艷和宋華(2012)研究表明,美國企業(yè)積極的綠色環(huán)境保護(hù)行為與企業(yè)績效之間表現(xiàn)出一種倒U型的關(guān)系,即隨著企業(yè)綠色行為的不斷實(shí)施,企業(yè)績效會呈現(xiàn)出先上升后下降的現(xiàn)象,而在中國情境下企業(yè)綠色行為與企業(yè)績效呈現(xiàn)出正相關(guān)的關(guān)系,后半段現(xiàn)象并未顯現(xiàn),這一結(jié)論得出中國的綠色實(shí)踐才剛剛起步。李衛(wèi)寧、吳坤津(2013)研究表明,企業(yè)利益相關(guān)者對企業(yè)綠色管理具有顯著正向積極影響。另外,肖紅軍、張駿生和李偉陽(2013)以漂綠行為為代表運(yùn)用事件研究法對企業(yè)漂綠曝光行為進(jìn)行了研究,研究表明資本市場會對企業(yè)為社會責(zé)任進(jìn)行懲戒效應(yīng),并且這種懲戒效應(yīng)還受企業(yè)所在地域的影響。

除了上述研究之外,現(xiàn)有文獻(xiàn)在運(yùn)用事件研究法研究關(guān)于環(huán)境突發(fā)事件對企業(yè)在資本市場估值的影響較多。早前國外學(xué)者Blacconiere et al.(1994)研究了印度博帕爾毒氣泄漏事件對股價的影響,研究結(jié)果證明毒氣泄漏事件不僅使得肇事公司股價收到了一定程度上的影響,還引發(fā)了企業(yè)的溢出效應(yīng),即毒氣事件對相關(guān)行業(yè)的股價也一并受到了負(fù)面影響。Heflin和Wallace(2011)運(yùn)用事件研究法研究了2010年墨西哥漏油灣事件對英國石油公司的股價影響,他們的研究表明英國石油公司漏油事件并沒有給整個行業(yè)的股價帶來顯著性的影響,而對美國海上石油鉆探公司在資本市場上的估值帶來一定負(fù)面影響。Xing Qiangdu(2014)研究了企業(yè)漂綠行為對股市的影響,其研究表明隨著企業(yè)漂綠行為的曝光,企業(yè)的累計(jì)異常報(bào)酬率表現(xiàn)出消極反應(yīng),受到顯著影響。而我國國內(nèi)在最近幾年開始研究環(huán)境事件的發(fā)生對的資本市場反應(yīng),肖華、張國清(2008)研究了“松花江事件”對企業(yè)股價帶來的影響,研究發(fā)現(xiàn)這一事件的發(fā)生對肇事企業(yè)以及相關(guān)化工行業(yè)的股價在資本市場上的估值造成了消極影響,導(dǎo)致其異常報(bào)酬率顯著為負(fù)。沈紅波、謝越等(2012)對2010年發(fā)生的紫金礦業(yè)污染事件所引起的資本市場的反應(yīng)進(jìn)行了研究,研究得出,A股和H股市場能對這起事故作出顯著負(fù)面反應(yīng),且相比A股來說,H股市場上的投資者整體上更為關(guān)注價值投資,尤其是關(guān)注于企業(yè)的社會責(zé)任,因而環(huán)境事件的發(fā)生能夠?qū)Νh(huán)境事件所帶來的相應(yīng)懲罰作出反應(yīng)。

綜上所述,以往學(xué)者主要關(guān)注于對環(huán)境突發(fā)事件以及企業(yè)社會責(zé)任缺失事件所引起的資本市場對于企業(yè)股價的懲戒效應(yīng)的研究較多,而對于頒布“中國綠色公司百強(qiáng)榜”此類正向積極公告效應(yīng)對于資本市場的反應(yīng)這一方面還鮮有研究,基于此,本文通過運(yùn)用事件研究法對綠色公司百強(qiáng)上榜效應(yīng)所引起的企業(yè)股票累計(jì)異常收益率的變化做進(jìn)一步探索研究,以此為企業(yè)完善綠色發(fā)展、投資者作出正確決策以及監(jiān)管部門制定相關(guān)制度政策提供理論依據(jù)。

自2007年“中國綠色公司”公益項(xiàng)目由中國企業(yè)家俱樂部首次創(chuàng)立以來,中國綠色公司年會的召開以及綠色公司百強(qiáng)的評選一直受到社會各界的廣泛關(guān)注,中國綠色公司年會已被公認(rèn)為中國經(jīng)濟(jì)可持續(xù)發(fā)展領(lǐng)域最具影響力的商業(yè)論壇。當(dāng)前,中國正處于一個變革的年代,中央已為全面改革定下了總基調(diào),自黨的十八屆三中全會提出建設(shè)生態(tài)文明,必須建立系統(tǒng)完整的生態(tài)文明制度體制,用制度保護(hù)生態(tài)環(huán)境,劃定生態(tài)保護(hù)紅線,實(shí)行資源有償使用制度和生態(tài)補(bǔ)償制度。自實(shí)施建立生態(tài)環(huán)境保護(hù)管理體制以來,到當(dāng)前十八屆五中全會再次強(qiáng)調(diào)“十三五”時期我國經(jīng)濟(jì)創(chuàng)新、協(xié)調(diào)、綠色、開放、共享的發(fā)展理念,企業(yè)積極響應(yīng)當(dāng)前改革的大背景,越來越注重自身綠色發(fā)展。鑒于此,本文提出研究假設(shè)1:

假設(shè)1:中國綠色公司上榜效應(yīng)對綠色公司總體累計(jì)異常報(bào)酬率產(chǎn)生積極作用

企業(yè)在履行社會責(zé)任時,民營企業(yè)傾向于樹立良好的社會形象,提高企業(yè)品牌知名度,進(jìn)一步擴(kuò)大其市場占有份額,增強(qiáng)企業(yè)盈利能力等,在當(dāng)前改革大背景及嚴(yán)格的環(huán)境規(guī)制制度下,民營企業(yè)越發(fā)重視保護(hù)環(huán)境的重要性,并逐漸意識到應(yīng)將過去只注重眼前利益的觀念轉(zhuǎn)變?yōu)槿绾翁岣呖沙掷m(xù)發(fā)展的經(jīng)濟(jì)利益。對于國有企業(yè)而言,在環(huán)境保護(hù)等領(lǐng)域起到了一定的帶頭示范作用。因?yàn)橐环矫鎳衅髽I(yè)在受到政府強(qiáng)有力保護(hù)的同時,另一方面政府也通過強(qiáng)制手段要求國有企業(yè)應(yīng)達(dá)到符合環(huán)境保護(hù)的標(biāo)準(zhǔn),同時國有企業(yè)也更加注重員工、消費(fèi)者等嚴(yán)格履行政府責(zé)任。綜合來看,當(dāng)前民營企業(yè)和國有企業(yè)在履行綠色行為,注重環(huán)保綠色發(fā)展等方面并沒有顯著差異。鑒于此,本文提出研究假設(shè)2:

假設(shè)2:中國綠色公司上榜效應(yīng)對不同性質(zhì)企業(yè)累計(jì)異常報(bào)酬率產(chǎn)生積極作用

中國綠公司評價體系在專家委員的鼎力支持下,逐步不斷完善和推進(jìn)。評選體系自2013年以來便加大了對跨行業(yè)定量指標(biāo)的研究,并結(jié)合指標(biāo)的實(shí)質(zhì)性,在已有評價指標(biāo)的體系上,增加了反映狀況的指標(biāo),安全、員工流動率、新產(chǎn)品銷售額、銷售收入,其次對于以往各界不同行業(yè)評價時無法直接進(jìn)入評價的,只能通過實(shí)時評估來進(jìn)行的跨行業(yè)定性指標(biāo),分別從文化、經(jīng)濟(jì)、環(huán)境、創(chuàng)新五個方面總結(jié)歸納了十五項(xiàng)得分點(diǎn)和十六項(xiàng)失分點(diǎn),并通過信息搜集和是非點(diǎn)來評價得分點(diǎn)和失分點(diǎn)的事實(shí)和數(shù)據(jù)。在對行業(yè)特定指標(biāo)進(jìn)行評價是,綠色公司百強(qiáng)評價體系從各個行業(yè)的商業(yè)模式、發(fā)展和政策變動分析起步,在往年研究的基礎(chǔ)上,回到了各個行業(yè)經(jīng)濟(jì)價值創(chuàng)造有實(shí)際影響的可持續(xù)發(fā)展觀關(guān)鍵點(diǎn),并對每一個問題進(jìn)行了解釋和采分點(diǎn)說明。鑒于此,本文提出研究假設(shè)3:

假設(shè)3:中國綠色公司上榜效應(yīng)對不同行業(yè)企業(yè)累計(jì)異常報(bào)酬率產(chǎn)生積極作用

三、研究設(shè)計(jì)

(一)事件研究法

(1)事件基準(zhǔn)日(T=0)的界定。中國綠色公司年會由中國企業(yè)家俱樂部、道農(nóng)研究院和《綠公司》雜志主辦,主要致力于發(fā)現(xiàn)對全球環(huán)境、氣候以及生態(tài)環(huán)境保護(hù)方面具有杰出貢獻(xiàn)的綠色環(huán)保企業(yè),以共同推動經(jīng)濟(jì)可持續(xù)健康發(fā)展,年會創(chuàng)立于2008年,與每年的世界地球日4月22日舉辦,每年有超過800位全球富有遠(yuǎn)見性、最具變革力的商業(yè)領(lǐng)袖代表、政界要員代表、學(xué)界權(quán)威人士、NGO組織代表和主流媒體人出席。并且中國綠色公司年會于2010年首次評選出中國綠色公司百強(qiáng),一直延續(xù)至今,因此,本文選取中國綠色公司百強(qiáng)評選公告日4月22日為事件基準(zhǔn)日(T=0)。

(2)事件窗口的確定。由于考慮到在評選綠色百強(qiáng)公司時要經(jīng)過報(bào)名,邀請以及樣本企業(yè)篩選、問卷調(diào)研到最終專家審定一段時間期限,在最終結(jié)果評選出之前,信息有外露的可能,因此,本文選擇了相對較長的事件觀察期,即選擇事件基準(zhǔn)日前后9天來作為事件觀察期,以此來衡量中國綠色公司百強(qiáng)上榜效應(yīng)對于企業(yè)在資本市場上估值的影響。

(3)事件窗內(nèi)異常報(bào)酬率的測算。結(jié)合本文需要,本文選取事件日前后9天的累計(jì)異常報(bào)酬率觀察期波動變化趨勢,累計(jì)異常報(bào)酬率的具體測算方法為:ARit=Rit-Rmt,其中Rit是股票i在t時的實(shí)際收益率,Rmt是t時股票i的流通市場加權(quán)平均收益率。在事件窗口內(nèi)考慮到樣本企業(yè)個股異常情況的影響,則對樣本企業(yè)的異常報(bào)酬率進(jìn)行橫截面平均,得到平均異常報(bào)酬率和平均累計(jì)異常報(bào)酬率:

其中AARt表示樣本企業(yè)在事件期每一日的企業(yè)股票價格的變動情況,CAR(t1,t2)表示事件期一段時間內(nèi)企業(yè)股票價格的變動情況。

(二)樣本選擇與數(shù)據(jù)來源本文樣本來自由中國企業(yè)家俱樂部發(fā)起的中國綠色公司年會所評選出的2013年及2014年中國綠色公司百強(qiáng)名單中的企業(yè),主要包括格力電器、中國工商銀行等國有企業(yè)以及東軟集團(tuán)及萬科企業(yè)等非國有民營企業(yè),并對樣本企業(yè)做了具體的行業(yè)分類,發(fā)現(xiàn)樣本企業(yè)集中在民航機(jī)場、公共事業(yè)、輸配電氣、電子信息、家電行業(yè)、商業(yè)百貨、制造業(yè)、金融銀行業(yè)及房地產(chǎn)等行業(yè)之中。在對于選取樣本的過程中,盡管中國綠色公司的基礎(chǔ)樣本是100家企業(yè),但由于這100家企業(yè)中包含國有企業(yè),民營企業(yè)以及外資企業(yè)三種不同類型的所有制類型企業(yè),而對于民營企業(yè)和外資企業(yè)獲取不到其公開的財(cái)務(wù)報(bào)表數(shù)據(jù),這使得樣本選取范圍縮減,并且剔除2013年與2014年在事件窗口期內(nèi)個別受其他事件影響的企業(yè),最終選取2013年17家綠色公司,以及2014年20家綠色公司作為樣本數(shù)據(jù)。有關(guān)樣本企業(yè)的資料、交易數(shù)據(jù)及其他財(cái)務(wù)指標(biāo)全部來自RESSET數(shù)據(jù)庫。

四、實(shí)證分析

(一)綠色公司百強(qiáng)榜公告的總體市場反應(yīng)本節(jié)首先考察綠色公司百強(qiáng)榜公告效應(yīng)對企業(yè)總體股價的影響,在事件窗口內(nèi)考慮到樣本企業(yè)總體在事件期一段時期內(nèi)的股價變動情況,用CARt來衡量,以下為具體統(tǒng)計(jì)計(jì)算結(jié)果:

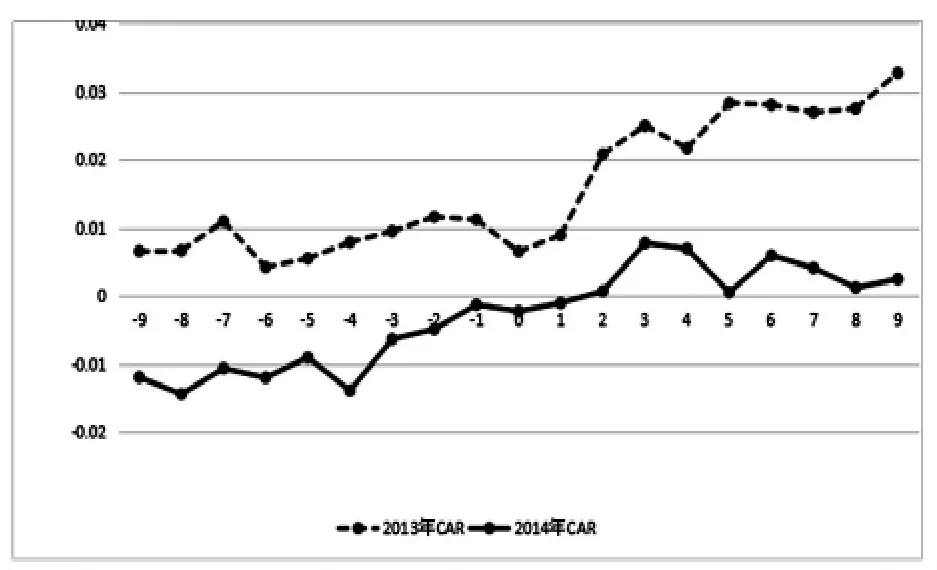

圖1 不同年份總體樣本企業(yè)CAR趨勢圖

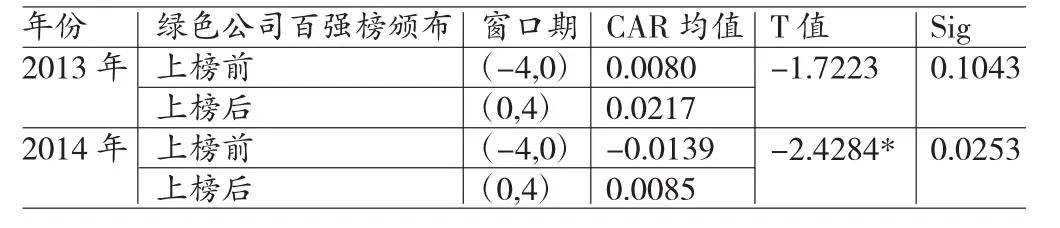

表1 不同年份總體樣本企業(yè)CAR顯著性檢驗(yàn)

2013年與2014年所有樣本企業(yè)在綠色公司百強(qiáng)榜公布前后股票累計(jì)異常收益率描述性統(tǒng)計(jì)與檢驗(yàn)結(jié)果如圖1與表1所示。圖1表明,2013年樣本企業(yè)總體CAR均值在事件日前后總體呈上升趨勢,2014年樣本企業(yè)總體CAR均值在事件發(fā)生之前均分布在零軸之下,而在事件發(fā)生之后反應(yīng)大相庭徑,CAR均值主要集中在零軸之上。表1為在不同年份內(nèi),事件日前后四天CAR顯著性檢驗(yàn)結(jié)果,統(tǒng)計(jì)結(jié)果表明,2013年在事件日前后4天的窗口內(nèi),綠色公司百強(qiáng)榜并沒有帶來顯著的市場反應(yīng),而2014年樣本企業(yè)總體股票累計(jì)異常收益率在上榜前后4天內(nèi)均值差為負(fù),且在10%水平下顯著。這說明“中國綠色公司百強(qiáng)榜”的頒布在資本市場內(nèi)起到一定的正向反應(yīng)效果,其影響力在逐年加強(qiáng)。假設(shè)1得到部分證實(shí)。考慮到企業(yè)性質(zhì)以及行業(yè)的差異性可能會影響統(tǒng)計(jì)結(jié)果,下文嘗試進(jìn)一步對樣本企業(yè)進(jìn)行分類,試圖具體考察“中國綠色公司百強(qiáng)榜”所引起的資本市場效應(yīng)。

(二)不同企業(yè)性質(zhì)綠色公司百強(qiáng)榜公告的市場反應(yīng)

本文根據(jù)樣本選取情況,首先將樣本企業(yè)初步分為國有企業(yè)和民營企業(yè)兩大類,通過對企業(yè)性質(zhì)類別分類來考察事件日前后企業(yè)股價在資本市場中的反應(yīng),以下為具體統(tǒng)計(jì)計(jì)算結(jié)果:

圖2 不同企業(yè)性質(zhì)CAR趨勢圖

表2 不同企業(yè)性質(zhì)CAR顯著性檢驗(yàn)

表3 不同企業(yè)性質(zhì)組間CAR顯著性檢驗(yàn)比較

以上統(tǒng)計(jì)結(jié)果表明,“中國綠色公司百強(qiáng)榜”對不同企業(yè)性質(zhì)之間股票累計(jì)異常收益率沒有造成的顯著性差異影響。從圖2可以看出,國有企業(yè)與民營企業(yè)在事件發(fā)生前九天內(nèi),CAR趨勢圍繞零軸上下波動,有正有負(fù),無特殊規(guī)律;而從事件日后一天開始,CAR持續(xù)上升,均分布在零軸之上。從表2中可以看出,國有企業(yè)和民營企業(yè)在事件日前后4天內(nèi),CAR均值提升,且分別在1%和10%的水平下顯著。這表明近年來在我國國家政策倡導(dǎo),以及嚴(yán)格的環(huán)境規(guī)制制度下,使得國有企業(yè)和民營企業(yè)都開始關(guān)注自身社會責(zé)任,“中國綠色公司百強(qiáng)榜”的評選引起了國企和民企一定程度上的重視。假設(shè)2得到了證實(shí)。

(三)不同行業(yè)企業(yè)綠色公司百強(qiáng)榜公告的市場反應(yīng)除考慮到企業(yè)性質(zhì)類別不同所帶來統(tǒng)計(jì)結(jié)果的影響之外,本文也考慮到不同企業(yè)所在不同行業(yè)具有一定的行業(yè)差異性,可能會對統(tǒng)計(jì)結(jié)果產(chǎn)生影響,對樣本企業(yè)分類后發(fā)現(xiàn),樣本企業(yè)主要集中在制造業(yè)和金融銀行業(yè)及輸配電氣三大行業(yè)中;其他行業(yè)的樣本數(shù)都較少,數(shù)量不超過4個,不具有代表性。因此本文選取制造業(yè)和銀行金融業(yè)以及輸配電氣行業(yè)三個樣本較大的行業(yè)考察事件日前后企業(yè)股價在資本市場中的反應(yīng)。從表5的統(tǒng)計(jì)結(jié)果可以得出,以事件日后四天為事件窗口期,企業(yè)所在不同行業(yè)對于“中國綠色公司百強(qiáng)榜”頒布股價累計(jì)異常報(bào)酬率的市場反應(yīng)具有差異性。制造業(yè)企業(yè)與輸配電氣企業(yè)相比,制造業(yè)企業(yè)對“中國綠色公司百強(qiáng)榜”的頒布股票累計(jì)異常報(bào)酬率反應(yīng)更為積極,而金融業(yè)企業(yè)與輸配電氣企業(yè)對綠色百強(qiáng)榜頒布CAR無顯著性影響,同樣地,制造業(yè)企業(yè)與金融業(yè)企業(yè)相比,企業(yè)股價累計(jì)異常報(bào)酬率也無顯著性差異。假設(shè)3得到部分證實(shí)。

表4 樣本企業(yè)行業(yè)分布

表5 所處不同行業(yè)企業(yè)組間比較

五、結(jié)論與建議

(一)結(jié)論本文研究結(jié)果如下:首先從樣本企業(yè)總體研究結(jié)果來看,2013年“中國綠色公司百強(qiáng)榜”的頒布并未對企業(yè)的股價累計(jì)異常報(bào)酬率帶來顯著性影響,到了2014年資本市場對中國綠色公司百強(qiáng)給予了正向積極反應(yīng)。這種情況出現(xiàn)的原因可能是隨著近年來環(huán)境問題的日益突出,環(huán)境保護(hù)已成為一項(xiàng)基本國策,企業(yè)也越來越重視自身社會責(zé)任,“中國綠色公司百強(qiáng)榜”的影響力在逐年加強(qiáng)。其次從對樣本企業(yè)進(jìn)行分類后的研究結(jié)果來看,“中國綠色公司百強(qiáng)榜”公告效應(yīng)在上榜國有企業(yè)與民營企業(yè)之間都帶來了顯著正向影響,這表明國有企業(yè)和民營企業(yè)都對其予以重視與關(guān)注,企業(yè)投資者開始將綠色環(huán)保行為納入其投資決策之中。最后在對企業(yè)所處行業(yè)做進(jìn)一步分類分析之后發(fā)現(xiàn),制造業(yè)企業(yè)、輸配電氣業(yè)企業(yè)及金融銀行業(yè)三大樣本企業(yè)之中,除“中國綠色公司百強(qiáng)榜”的頒布對制造業(yè)的股價反應(yīng)更為顯著之外,輸配電氣業(yè)企業(yè)與金融銀行股價反應(yīng)并不顯著。在本次樣本選取中,所屬制造業(yè)的企業(yè)有濰柴動力有限公司、福耀玻璃工業(yè)集團(tuán)股份有限公司、云南白藥集團(tuán)股份有限公司、奧康鞋業(yè)股份有限公司等,制造業(yè)在我國國民經(jīng)濟(jì)中占有重要份額,制造業(yè)企業(yè)不論從產(chǎn)品的生產(chǎn)制造、產(chǎn)品設(shè)計(jì)、原材料的采購到產(chǎn)品的倉儲運(yùn)輸、批發(fā)經(jīng)營、貨物銷售等等一系列產(chǎn)品生產(chǎn)到銷售的過程都與環(huán)境有著千絲萬縷的聯(lián)系,隨著當(dāng)前社會各界對企業(yè)綠色行為的關(guān)注,制造業(yè)企業(yè)更是如此。

(二)建議綜合上述研究結(jié)果,本文提出如下建議:首先,企業(yè)自身應(yīng)將可持續(xù)發(fā)展戰(zhàn)略轉(zhuǎn)化為“經(jīng)濟(jì)、環(huán)境、社會”相互平衡的績效考核體系,實(shí)現(xiàn)財(cái)務(wù)與非財(cái)務(wù)管理的平衡,積極主動參與“中國綠色公司百強(qiáng)”的評選,在當(dāng)今信息透明化的社會中,妥善處理環(huán)境問題、加強(qiáng)綠色發(fā)展已經(jīng)不是企業(yè)額外負(fù)擔(dān),而是企業(yè)面向未來的商業(yè)機(jī)遇。企業(yè)以此建立商業(yè)可持續(xù)發(fā)展的理論,不僅可以幫助企業(yè)尋找可持續(xù)發(fā)展解決方案,并推動實(shí)施,同時影響公眾重新認(rèn)識企業(yè)的作用,促進(jìn)整個社會良性生態(tài)的打造。其次,相關(guān)環(huán)保部門應(yīng)該繼續(xù)提高環(huán)境規(guī)制制度實(shí)施的嚴(yán)厲程度,并加強(qiáng)環(huán)保相關(guān)部門對企業(yè)的監(jiān)管力度,并把社會公眾對企業(yè)為生態(tài)環(huán)境保護(hù)所做努力的滿意度納入對其環(huán)境績效考核之中,更好地推動企業(yè)綠色行為的有效實(shí)施。最后,政府還應(yīng)大力宣傳綠色公司理念,致力于營造良好的社會導(dǎo)向,尤其提高企業(yè)對于環(huán)境生態(tài)的保護(hù)意識,完善企業(yè)綠色行為考核獎賞制度,讓投資者充分意識到企業(yè)自身環(huán)境表現(xiàn)會引導(dǎo)資本市場資金流向。針對制造業(yè)、輸配電氣業(yè)及金融銀行業(yè)等企業(yè)綠色行為對其股價在資本市場反應(yīng)的差異性,政府在制定綠色行為考核獎賞制度時,應(yīng)充分考慮到行業(yè)的差異性,根據(jù)不同行業(yè)具有的不同特點(diǎn),細(xì)化各行業(yè)具體的評價準(zhǔn)則,致力于有效提高綠色公司的綜合回報(bào),以此起到激勵作用,從而實(shí)現(xiàn)我國環(huán)境保護(hù)和經(jīng)濟(jì)發(fā)展的“雙贏”。此外,政府還應(yīng)充分發(fā)揮指導(dǎo)、協(xié)調(diào)的功能,提高企業(yè)環(huán)保行為收益,降低企業(yè)實(shí)施綠色行為的投資成本,完善企業(yè)環(huán)保設(shè)備等基礎(chǔ)設(shè)施的構(gòu)建,通過稅收補(bǔ)貼、環(huán)保補(bǔ)貼等眾多激勵手段進(jìn)一步引導(dǎo)企業(yè)形成綠色投資、綠色發(fā)展的理念。

*本文受國家社會科學(xué)基金一般項(xiàng)目(項(xiàng)目編號:12BMZ073)和湖北省民宗委民族文化研究課題資助項(xiàng)目(項(xiàng)目編號:HBMW2012007)資助。

[1]肖紅軍、張俊生、李偉陽:《企業(yè)偽社會責(zé)任行為研究》,《中國工業(yè)經(jīng)濟(jì)》2013年第6期。

[2]沈紅波、謝越、陳崢嶸:《企業(yè)的環(huán)境保護(hù)、社會責(zé)任及市場效應(yīng)》,《中國工業(yè)經(jīng)濟(jì)》2012年第1期。

[3]王遙、李哲媛:《我國股票市場的綠色有效性》,《財(cái)貿(mào)經(jīng)濟(jì)》2013年第2期。

[4]郝祖濤、嚴(yán)良、謝雄標(biāo)、段旭輝:《集群內(nèi)資源型企業(yè)綠色行為決策關(guān)鍵影響因素的識別研究》,《中國人口·資源與環(huán)境》2014年第10期。

[5]李勝蘭、申晨、林沛娜:《環(huán)境規(guī)制與地區(qū)經(jīng)濟(jì)增長效應(yīng)分析》,《財(cái)經(jīng)論叢》2014年第6期。

[6]張倩、曲世友:《環(huán)境規(guī)制對企業(yè)綠色技術(shù)創(chuàng)新的影響研究及政策啟示》,《中國科技論壇》2013年第7期。

[7]胡元林、陳怡秀:《環(huán)境規(guī)制對企業(yè)行為的影響》,《經(jīng)濟(jì)縱橫》2014年第7期。

[8]沈洪濤等:《高倍還是辯白———企業(yè)環(huán)境表現(xiàn)與環(huán)境信息披露關(guān)系研究》,《南開管理評論》2014年第2期。

[9]Anderson-Weir C H.How Does the Stock Market react to Corporate Environmental News?Undergraduate Economic Review,2010.

[10]Phanindra N,Wunnava V.The Value of Green:The Effect of Environmental Ranking on Market Cap.Technology and Investment,2010.

(編輯 彭文喜)

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

海峽姐妹(2019年3期)2019-06-18 10:37:10

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24