總額支付制度變革對公立醫(yī)院影響分析

2017-02-21 15:01:19丘雄江

新會計 2016年12期

丘雄江

【摘要】廣西等省區(qū)自2014年起實施以醫(yī)保費用總額支付為主,其他支付方式為輔的混合支付制度的改革。支付制度改革對廣西區(qū)內的公立醫(yī)院產生了重大影響。研究在此支付方式變革下醫(yī)療服務運營情況,對優(yōu)化與完善總額支付制度,提升公立醫(yī)院的管理水平有重要意義。本文以某大型公立三甲醫(yī)院為例,結合國內其他地區(qū)的情況進行了分析,發(fā)現(xiàn)以醫(yī)保費用總額支付控制為主的制度改革,有力地控制了不合理醫(yī)療費用的增長,但是未能優(yōu)化醫(yī)院的收入結構,體現(xiàn)醫(yī)護人員工作價值的手術收入和治療收入等項目所占比重未能增加。基于此,本文從公立醫(yī)院的視角,提出了相關建議。

【關鍵詞】總額支付 支付方式 運行影響

一、引言

從2014年起,廣西公立醫(yī)院開始推行以醫(yī)療保險付費總額支付為主,其他支付方式為輔的醫(yī)保費用支付方式制度改革。支付方式改革已經在廣西實施了兩年多。支付方式改革成效如何?對公立醫(yī)院運行帶來怎樣的影響?公立醫(yī)院如何正確認識這一支付方式制度改革?本文擬用廣西區(qū)內某大型三級甲等醫(yī)院兩年的醫(yī)療服務運營數(shù)據(jù),從公立醫(yī)院的視角對外控制醫(yī)療費用成果,對內醫(yī)療收入結構變動等方面,探討總額支付方式為主的醫(yī)保費用支付方式改革帶來的影響,加深對支付方式改革的認識,為處于變革中的公立醫(yī)院提供借鑒與參考。

二、總額支付制度改革概述

(一)改革內容

從2014年開始的付費總額控制支付方式改革的主要目標,是為了促進醫(yī)療衛(wèi)生資源的合理利用,控制醫(yī)療費用過快增長,提升基本醫(yī)療保險保障績效,保障參保人員醫(yī)療權益,促進醫(yī)療保險制度的健康持續(xù)發(fā)展。為了總體目標的實現(xiàn),實行了以基金管理為核心,以年初預算為依據(jù),以質量保障為前提,以總額控制為重要手段的改革。醫(yī)療保險局根據(jù)基本醫(yī)療保險基金管理的需要,在總額控制的基礎上,選擇按項目、病種、次均費用限額、床日付費等為輔的復合付費結算方式。在此支付方式下,所有定點醫(yī)療機構年度內由職工基本醫(yī)療保險基金支付的費用,納入醫(yī)療保險付費總額控制范圍,而統(tǒng)籌區(qū)域外就醫(yī)、按約定付費方式結算等發(fā)生的醫(yī)療費用,不納入醫(yī)療保險付費總額控制結算范圍。

(二)改革原則

1.以收定支、收支平衡。

以基本醫(yī)療保險基金年度收支預算為基礎,對基本醫(yī)療保險基金支付定點醫(yī)療機構的費用總額進行合理確定,確保基本醫(yī)療保險基金收支平衡,控制醫(yī)療費用過快增長。

2.激勵約束、風險共擔。

實行年終對醫(yī)療費用支出、服務質量等進行考核清算,建立合理適度的“結余留用、超支分擔”的激勵約束機制、超預算費用由定點醫(yī)療機構和醫(yī)保基金合理分擔。

總額控制指標先是確定前幾年醫(yī)療費用支出的權重,后再調整系數(shù),統(tǒng)一確定為10%,最終確定下一年度的總額控制標準。在確定標準的同時,通過設定具體的特殊情況條件調整總額控制指標。年終清算時,基于結余留用、超支分擔的原則,明確具體發(fā)生費用結算條件,如年終醫(yī)療機構實際發(fā)生符合基本醫(yī)療基金支付的費用,未超過年度總額控制指標,且指標結合超過總額控制指標10%,以上的部分,屬于個人賬戶基金支付的據(jù)實結算,屬于統(tǒng)籌基金支付的費用總額控制指標結余的部分不予留用,并在下一年度該醫(yī)療機構總額控制指標中扣減等一系列具體的留用與超支分擔情況。

三、總額支付改革實踐效應與局限

(一)案例簡述

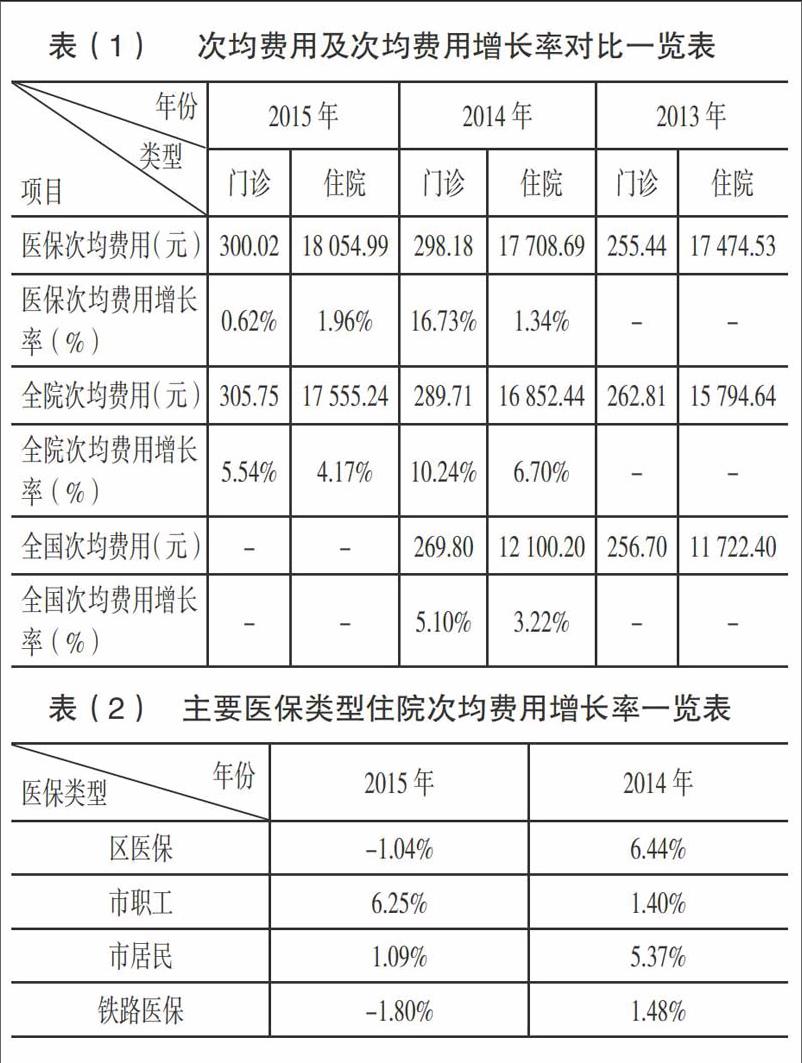

該醫(yī)院醫(yī)療保險種有區(qū)醫(yī)保、市職工醫(yī)保、市居民醫(yī)保、鐵路醫(yī)保、廣西金保、新農合及其他類型醫(yī)保。除了廣西金保、新農合、其他類型醫(yī)保外,其他所有的基本醫(yī)療保險種類都已經納入總額支付管理的范疇。雖然該院的廣西金保一起計入醫(yī)保的統(tǒng)計范疇,但按2015年醫(yī)保人數(shù)和金額的統(tǒng)計,廣西金保所占比例很低,故作為總體來考慮而不單獨處理。見表(1)(2)。

(二)改革的效應

1.能較好地控制醫(yī)保費用支出的增長。

雖然接受支付方式改革的第一年,該院醫(yī)保門診次均費用一度比2013年增長高達16.73%,原因是區(qū)醫(yī)保門診慢性病首次新增了四個病種,由外部政策調整所致。而其他類型的醫(yī)保類型的門診次均費用增長率皆控制在10%以內,是良性的增長。如2014年住院醫(yī)保病人的次均費用增長、2015年門診和住院醫(yī)保病人的次均費用增長都控制在2%以下,2015年門診醫(yī)保病人次均費用增長更是低至0.62%。由表(2)的主要醫(yī)保類型住院病人次均費用增長率表還能發(fā)現(xiàn),在總額支付制度實施的第二年,該醫(yī)院的區(qū)醫(yī)保住院次均費用與鐵路醫(yī)保的次均費用甚至出現(xiàn)了負增長。具體數(shù)據(jù)表明,總額支付制度的實施,限制了公立醫(yī)院醫(yī)生亂用藥行為,保證了財政在醫(yī)保費用支出的問題上,達到收支平衡的目標。

2.非醫(yī)保病人門診與住院次均費用受益。

除了因2014年門診次均費用因新開四個慢性病種而增長外,全院2015年門診與住院次均費用與2014年門診次均費用增長率皆控制良好,遠低于社會保險局要求的10%的標準。一是總額支付制度的醫(yī)療機構總額標準,是由醫(yī)療保險局以醫(yī)保基金預算為基礎確定。總額控制以外的醫(yī)保住院與門診費用作為基金預算的重要參數(shù),已經在制定標準時綜合考慮。如果非總額控制費用增長過快,必然會導致受總額控制的醫(yī)保類型的總額標準降低。所以醫(yī)院的醫(yī)療服務行為必須要綜合考慮平衡這兩者關系;二是醫(yī)生在施行醫(yī)療服務時,不會完全鑒別受醫(yī)對象的醫(yī)保類別,而統(tǒng)一用科室或醫(yī)院對總額控制醫(yī)保類型病人費用的要求進行救治;三是為了控制不合理的處方,定期與不定期地進行病歷病案抽查活動,抽查結果作為考評科室及個人績效指標之一。此舉也有力控制了次均費用的大幅增長。

(三)改革的局限

由表(3)可以發(fā)現(xiàn),自2014年總額支付制度實行開始,該院的各項收入比例與未實施總額支付制度的2013年相比變化不大,也就是說,病人在該醫(yī)院就醫(yī)時對各項費用支付的比例大致相同。除藥品收入外,2015年該院各項費用所占權重依次為衛(wèi)生材料收入、檢查收入、治療收入和手術收入。該院的項目收入比重排序與全國三級醫(yī)院大致相同,但最能體現(xiàn)醫(yī)護人員工作價值的治療收入與手術收入卻徘徊在低位。

劉石柱(2012)研究發(fā)現(xiàn),對公立醫(yī)院可控的影響醫(yī)療保險費用的重要因素是藥品費用和檢查費用。在總額支付標準一定的情況下,藥品費用應該是最引起公立醫(yī)院關注的項目,降低藥品所占比重,而提高體現(xiàn)醫(yī)務人員價值的治療收入與手術收入,能在總額支付的標準下達到平衡。雖然藥品收入所占比重少于全國三級醫(yī)院的42.19%的水平,但距離醫(yī)改目標要求的30%左右的藥品占比還有一定距離,沒有完全破除以藥養(yǎng)醫(yī)的困局。所以,從近年數(shù)據(jù)能夠得出的結論是,總額支付制度的實行僅是保證了社會保險在醫(yī)療方面的收支相平衡,并沒能自發(fā)成功引導醫(yī)院在總額支付制度下的行為向內部結構改革發(fā)展,以優(yōu)化醫(yī)院內部收入結構。政策實施的效果估計需要較長一段時間和其他的醫(yī)改措施才能綜合體現(xiàn)出來。

四、結論與建議

(一)研究結論

從該院近兩年的運行結果看,總額支付為主的多種混合支付方式改革,有效地控制了醫(yī)保費用的大幅增長,也控制了非總額控制下其他醫(yī)保病人的費用增長,取得了良好的成果。但是短期內并沒有觀察到支付方式改革能夠優(yōu)化醫(yī)院內部收入結構,突出體現(xiàn)醫(yī)務人員工作價值,提高醫(yī)療服務質量。盡管總額支付為主的混合支付方式在運行中也存在一些問題,但從長遠看,支付方式能夠保證醫(yī)保基金的收支平衡,是目前比較適合我國醫(yī)保費用的支付方式。實行這種支付方式改革的公立醫(yī)院,只有加深對變革的認識,加大自身的調整轉型,才能實現(xiàn)自身的生存與發(fā)展。

(二)對策建議

1.積極參與總額標準制定。

目前總額支付的標準制定方法是根據(jù)上年度的醫(yī)保基金使用情況,加上一定的增長率,作為醫(yī)院下一年度的標準,以此控制醫(yī)保費用支出。這種做法沒有考慮到服務量變動、物價影響以及其他相關政策變動等因素,導致醫(yī)保費用偏離支付總額標準的風險加大。如該院2014年區(qū)醫(yī)保新增四個慢性病種導致醫(yī)保支出項目變大。如果總額控制過于刻板,不考慮現(xiàn)實變動,會打擊醫(yī)院的積極性。合理的總額標準,不只需要醫(yī)保管理局和衛(wèi)生計生主管部門來確定。公立醫(yī)院作為醫(yī)療市場的供方,是真正醫(yī)療市場的參與者,是具體醫(yī)療服務的提供者,也清楚醫(yī)療服務價值與成本,我國的醫(yī)改不可能離開公立醫(yī)院的配合而成功。公立醫(yī)院必須要以平等的身份,主動積極地參與總額支付標準的制定,在保障合理醫(yī)療支付補償以利于生存發(fā)展的同時,也是為了醫(yī)改最終能夠成功實現(xiàn)目標。

2.確定不同支付方式的比例。

目前以總額支付為主的混合支付方式是一個長期必然的事實。不管是按總額支付、按項目支付、按病種支付、還是DRGs,都應該根據(jù)不同的地區(qū),不同級別的醫(yī)院以及不同醫(yī)院所在地區(qū)的不同位置等多種因素,綜合考慮各自不同的比例。如該院作為三級甲等綜合醫(yī)院,不僅承擔各類疑難雜癥的治療任務,還承擔科研教學等其他任務。如不考慮這些事實,僅是為收支平衡而擴大總額支付在醫(yī)保支付中的比例,不利于醫(yī)院的長遠發(fā)展。需要醫(yī)院根據(jù)自身實際情況,積極與上級領導部門、醫(yī)保局溝通,以確定不同支付方式的合理比例。

3.加大醫(yī)院信息化建設。

保證能及時準確監(jiān)控相關數(shù)據(jù)和其他信息。通過有效的信息監(jiān)測了解具體情況,當出現(xiàn)可能使醫(yī)院自身利益受損情況時,快速做好應對措施,保護醫(yī)院合理利益。

4.加強成本核算。

實行全成本甚至是病種核算,明確醫(yī)院的具體成本支出。在提高醫(yī)院為病人提供高效率醫(yī)療服務的同時,有理有據(jù)參與合理總額支付標準以及總額支付比例的制定,有效節(jié)約醫(yī)療成本支出,優(yōu)化醫(yī)療資源配置,爭取醫(yī)保基金和醫(yī)保政策的支持。

5.加強關于支付方式的培訓。

依據(jù)醫(yī)保政策,正確引導醫(yī)務人員在總額標準下,努力減少藥品和材料所占醫(yī)藥費用的支出比例,體現(xiàn)醫(yī)務人員的工作技術價值,優(yōu)化醫(yī)藥的收入結構,提高醫(yī)療服務質量和效率。