大數(shù)據(jù)時代下財務(wù)戰(zhàn)略轉(zhuǎn)型

2017-02-21 15:04:19劉藝

新會計 2016年12期

劉藝

【摘要】本文通過分析,揭示了“大數(shù)據(jù)推動企業(yè)變革,價值創(chuàng)造引領(lǐng)財務(wù)戰(zhàn)略轉(zhuǎn)型”將是財務(wù)管理未來發(fā)展的必然趨勢。企業(yè)內(nèi)財務(wù)系統(tǒng)與業(yè)務(wù)系統(tǒng)的互相集成,使財務(wù)、工藝、采購、倉儲、計劃、生產(chǎn)、銷售、物流等核心業(yè)務(wù)數(shù)據(jù)在同一平臺輸入輸出,使業(yè)務(wù)數(shù)據(jù)處理直接驅(qū)動會計記賬。財務(wù)人員利用信息平臺進(jìn)行數(shù)據(jù)挖掘和分析,不斷向數(shù)據(jù)的深度和廣度延伸,以提升數(shù)據(jù)的價值,前瞻性地為企業(yè)戰(zhàn)略決策提供更多支持。

【關(guān)鍵詞】大數(shù)據(jù)管理中心 財務(wù)業(yè)務(wù)一體化 成本管理戰(zhàn)略 財務(wù)人員能力詞典

大數(shù)據(jù)時代不僅改變了管理方式和商業(yè)模式,也改變了人們的思維方式,從根本上改變了傳統(tǒng)會計觀念和方法,引導(dǎo)會計工作在管理模式、組織架構(gòu)、業(yè)務(wù)流程上的全面變革。企業(yè)存在海量的經(jīng)營數(shù)據(jù),通過挖掘、加工和分析,向數(shù)據(jù)的深度和廣度延伸,提升數(shù)據(jù)的價值,前瞻地為企業(yè)戰(zhàn)略決策提供支持和保障,從而推動財務(wù)戰(zhàn)略轉(zhuǎn)型發(fā)展。

一、底層變革推動企業(yè)構(gòu)建大數(shù)據(jù)管理中心

信息技術(shù)不僅是工具,更是企業(yè)經(jīng)營管理的環(huán)境,而每個企業(yè)面臨的環(huán)境因素不同,信息技術(shù)和其他環(huán)境因素相互影響和適應(yīng),共同決定不同的會計方法、流程、組織結(jié)構(gòu),以及會計與其他經(jīng)營管理活動的關(guān)系。

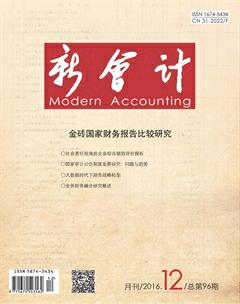

某公司現(xiàn)有的SAP、HMESf生產(chǎn)過程執(zhí)行管理系統(tǒng))和HEC(預(yù)算管理系統(tǒng))平臺經(jīng)過近幾年的建設(shè)和完善,形成了以SAP系統(tǒng)為平臺的高度集中的會計成本一級核算管理模式,構(gòu)建高效、集中、共享的物流、信息流、資金流三流統(tǒng)一的財務(wù)成本管理平臺,實(shí)現(xiàn)財務(wù)成本管理工作由電算化向信息化的根本轉(zhuǎn)變。所有財務(wù)制度固化在統(tǒng)一的數(shù)據(jù)庫中,由系統(tǒng)進(jìn)行設(shè)定,公司總部財務(wù)人員將各個生產(chǎn)基地的會計業(yè)務(wù)在“共享中心信息平臺”進(jìn)行集中處理,保證會計記錄規(guī)范、標(biāo)準(zhǔn)和統(tǒng)一。同時通過資金集中管控,提高資金使用效率和效益。企業(yè)全部經(jīng)營活動的數(shù)據(jù)信息最終會反映到共享信息平臺,財務(wù)人員改變了原有傳統(tǒng)的成本分析方式,逐步把該信息平臺數(shù)據(jù)按管理會計思路進(jìn)行篩選整合,從基于結(jié)果的分析轉(zhuǎn)變?yōu)榛谶^程的挖掘;從單純的財務(wù)數(shù)據(jù)分析轉(zhuǎn)變?yōu)槎嗑S度業(yè)務(wù)數(shù)據(jù)分析;從階段性報告向?qū)崟r報告轉(zhuǎn)變,從而及時傳遞所需的信息,支持企業(yè)管理層決策,并推動企業(yè)戰(zhàn)略規(guī)劃實(shí)施。財務(wù)人員從信息系統(tǒng)架構(gòu)的底層,推動整個企業(yè)管理架構(gòu)的變革,實(shí)現(xiàn)財務(wù)與業(yè)務(wù)一體化,財務(wù)部將跨業(yè)務(wù)、跨部門地整合業(yè)務(wù)信息與財務(wù)數(shù)據(jù),從而成為企業(yè)核心的數(shù)據(jù)管理中心。見圖(1)。

二、財務(wù)專業(yè)化分工促成財務(wù)業(yè)務(wù)一體化與協(xié)同發(fā)展

實(shí)現(xiàn)財務(wù)與業(yè)務(wù)一體化,運(yùn)用信息系統(tǒng)將業(yè)務(wù)流程、財務(wù)流程和管理流程有機(jī)融合,使財務(wù)數(shù)據(jù)和業(yè)務(wù)數(shù)據(jù)融為一體。財務(wù)和業(yè)務(wù)一體化與協(xié)同,一體化是基礎(chǔ),協(xié)同是關(guān)鍵。不局限于財務(wù)與業(yè)務(wù)數(shù)據(jù)共享,而是將財務(wù)管理思想轉(zhuǎn)化為企業(yè)經(jīng)營管理的核心理念。在一體化前提下,堅持簡單、務(wù)實(shí)、高效原則,將原則性與靈活性結(jié)合處理協(xié)同關(guān)系,發(fā)揮協(xié)同效應(yīng),實(shí)施企業(yè)戰(zhàn)略,使企業(yè)價值最大化。見圖(2)。

財務(wù)部門的職能和組織模式發(fā)生變化,人員的發(fā)展也發(fā)生變化。財務(wù)人員分成四類運(yùn)作;戰(zhàn)略財務(wù)、業(yè)務(wù)財務(wù)、共享財務(wù)和專家財務(wù)。這四個劃分使得財務(wù)部門有更廣闊的職業(yè)道路。見圖(3)。

戰(zhàn)略財務(wù);為企業(yè)戰(zhàn)略規(guī)劃發(fā)展服務(wù),能提供管理層決策支持的戰(zhàn)略財務(wù)人員,是公司的大腦。直接承接公司戰(zhàn)略發(fā)展要求,為經(jīng)營決策提供財務(wù)支持,如戰(zhàn)略、預(yù)算、財務(wù)決策、分析等。這類財務(wù)人員要有扎實(shí)的財務(wù)基礎(chǔ),又要求有全局觀念,對內(nèi)了解業(yè)務(wù),對外準(zhǔn)確把握宏觀經(jīng)濟(jì)形勢和行業(yè)發(fā)展趨勢,并且能夠運(yùn)用各項(xiàng)政策對方案進(jìn)行合理設(shè)計與有效落實(shí)。

財務(wù)共享;以財務(wù)共享中心為平臺的會計核算人員,負(fù)責(zé)財務(wù)信息系統(tǒng)無法自動完成的會計處理、報稅、合并報表調(diào)整等相關(guān)會計基礎(chǔ)工作。應(yīng)有扎實(shí)的專業(yè)基礎(chǔ),并選擇適合的職業(yè)發(fā)展方向,從而進(jìn)行針對性的能力提升。

專業(yè)財務(wù);熟悉會計準(zhǔn)則、財稅政策、企業(yè)內(nèi)部控制等財稅領(lǐng)域的專業(yè)財務(wù)人員。是財務(wù)某一領(lǐng)域的專家,能夠?qū)ζ髽I(yè)復(fù)雜經(jīng)濟(jì)活動給出專業(yè)化的處置方法、意見,需要對單個領(lǐng)域有長期的研究。

業(yè)務(wù)財務(wù);為服務(wù)企業(yè)產(chǎn)品項(xiàng)目、工藝技術(shù)、生產(chǎn)運(yùn)行、產(chǎn)品營銷等活動,提供財務(wù)支持的業(yè)務(wù)財務(wù)人員。是全價值鏈的財務(wù)管理支持,是神經(jīng)單元。一方面需要將業(yè)務(wù)的前端和財務(wù)后臺進(jìn)行聯(lián)動,另一方面利用專業(yè)知識和對業(yè)務(wù)的了解,幫助業(yè)務(wù)部門提升業(yè)績。這類財務(wù)人員在財務(wù)團(tuán)隊中比重最大,在財務(wù)知識的基礎(chǔ)上,對個人綜合能力有一定要求,同時對行業(yè)和企業(yè)業(yè)務(wù)要非常了解。

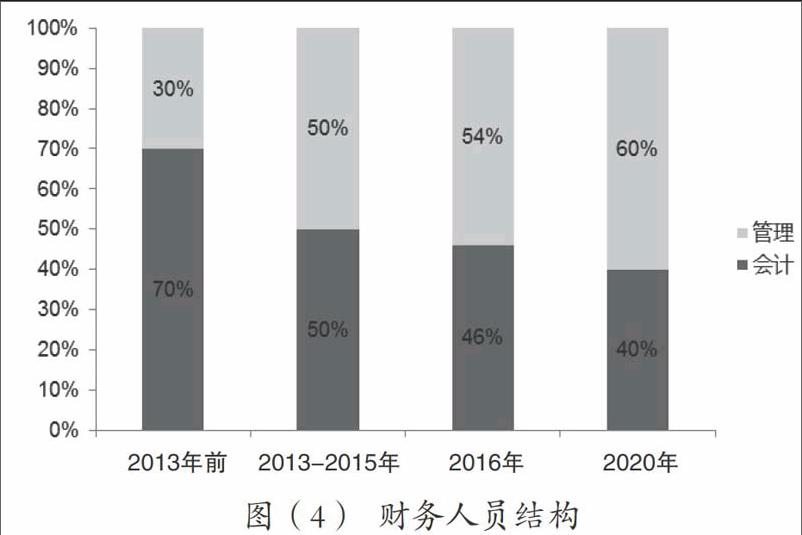

隨著財務(wù)管理轉(zhuǎn)型發(fā)展,不同階段財務(wù)人員的配置結(jié)構(gòu)也發(fā)生顯著變化,2013年前公司會計核算人員占全部財務(wù)人員70%以上,財務(wù)管理人員不到30%;2016年會計核算人員占全部財務(wù)人員46%,財務(wù)管理人員為54%;預(yù)計到2020年會計核算和財務(wù)管理人員將達(dá)到40%;60%,人員結(jié)構(gòu)的變化,進(jìn)一步體現(xiàn)財務(wù)管理的價值創(chuàng)造性。見圖(4)。

三、成本管理戰(zhàn)略財務(wù)變革推動財務(wù)管理升級

將工廠從成本中心轉(zhuǎn)變?yōu)橐怨芾頌閷?dǎo)向的利潤中心。通過制定人均邊際貢獻(xiàn)、單位面積產(chǎn)出、單位時間附加值等戰(zhàn)略性指標(biāo),圍繞公司的戰(zhàn)略目標(biāo),使工廠謀劃中長期經(jīng)營戰(zhàn)略,采取一廠一策,前瞻性的考慮工廠未來發(fā)展,使各利潤中心實(shí)現(xiàn)戰(zhàn)略協(xié)同,實(shí)現(xiàn)公司整體利益最大化。

從作業(yè)成本管理思路出發(fā),搭建多維度成本盈利能力分析模型。采用傳統(tǒng)成本歸集分配的會計處理方法下所得出的數(shù)據(jù),很難精準(zhǔn)反映真實(shí)成本情況,難以為經(jīng)營決策提供有利于分析的財務(wù)數(shù)據(jù)。應(yīng)用信息系統(tǒng)數(shù)據(jù),按作業(yè)成本法對產(chǎn)品的生產(chǎn)工藝數(shù)據(jù)進(jìn)行分析對標(biāo),通過對沖壓、焊接、電泳、機(jī)加工、裝配五大產(chǎn)品工藝成本對標(biāo)分析,為各生產(chǎn)工廠的產(chǎn)品成本控制、降本增效把脈指出方向。

成本管理從生產(chǎn)擴(kuò)展到立項(xiàng)、設(shè)計和銷售的全過程,覆蓋整個價值鏈。建立全流程項(xiàng)目經(jīng)濟(jì)性評估體系,搭建項(xiàng)目經(jīng)濟(jì)性評估模型,使得評估方式標(biāo)準(zhǔn)化,以控制項(xiàng)目經(jīng)濟(jì)風(fēng)險。根據(jù)同行業(yè)先進(jìn)企業(yè)水平和本企業(yè)經(jīng)營戰(zhàn)略,核定該項(xiàng)目目標(biāo)工序成本與目標(biāo)采購成本,并通過HEC(預(yù)算管理系統(tǒng))按項(xiàng)目生命周期控制項(xiàng)目成本和費(fèi)用預(yù)算。

四、財務(wù)變革加快財務(wù)人員能力提升

推動財務(wù)戰(zhàn)略發(fā)展轉(zhuǎn)型,關(guān)鍵是要建立一支具備戰(zhàn)略決策和風(fēng)險管控能力的財務(wù)人才隊伍。為了提升共享財務(wù)、專業(yè)財務(wù)、業(yè)務(wù)財務(wù)、戰(zhàn)略財務(wù)人員業(yè)務(wù)能力和專業(yè)素養(yǎng),公司搭建了“財務(wù)人員職業(yè)能力詞典模型”,模型是由三大能力、43項(xiàng)能力條目和四層級構(gòu)成,見圖(5)。將財務(wù)崗位說明書對照能力詞典中層級描述,得到能力匹配結(jié)果。匹配能力時,需要考慮崗位的定位,以“現(xiàn)實(shí)性”為原則,不高估崗位所需要的能力。同時,根據(jù)財務(wù)職能發(fā)展的不同階段,定期對能力模型進(jìn)行評估和調(diào)整。為了培養(yǎng)和選拔合適的人員充實(shí)到相應(yīng)的財務(wù)專業(yè)崗位,同時配套相應(yīng)的績效考核辦法,以激發(fā)財務(wù)人員的管理創(chuàng)新能力和積極性。

根據(jù)公司的企業(yè)文化和價值觀,建立財務(wù)人員崗位能力(詞典)模型。

按照全面性、可操作性、可衡量性、結(jié)果導(dǎo)向性,把崗位能力(詞典)模型分成;核心能力、領(lǐng)導(dǎo)力和專業(yè)能力三大塊。每個崗位能力模型均包含對43項(xiàng)能力條目(8項(xiàng)核心能力+8項(xiàng)領(lǐng)導(dǎo)力+27項(xiàng)專業(yè)能力)的層級匹配結(jié)果。

·核心能力主要體現(xiàn)為責(zé)任心、質(zhì)量導(dǎo)向、問題解決能力、溝通能力、合作精神、學(xué)習(xí)與發(fā)展、創(chuàng)新能力、服務(wù)精神等,反映了最基本的人員素質(zhì);

·領(lǐng)導(dǎo)能力主要體現(xiàn)為戰(zhàn)略思維和計劃、規(guī)劃和組織、管理協(xié)作、判斷和決策、商業(yè)敏感、自我驅(qū)動、影響力、人才培養(yǎng)等,反映最主要的領(lǐng)導(dǎo)掌控意識;

·專業(yè)能力按照財務(wù)管理和會計核算的職能分成8個方面27個分項(xiàng)內(nèi)容,包括通用專業(yè)能力、內(nèi)部控制、預(yù)算管理和控制、成本管理、總賬與報告、稅務(wù)管理、往來管理、資金管理,涵蓋了全部財務(wù)會計內(nèi)容。

將能力條目分成新手、熟手、能手和專家四層級。

能力范圍隨層級遞進(jìn),高層級的能力要求涵蓋低層級的能力。以精細(xì)化衡量為目標(biāo),將能力條目的每個能力層級按照可衡量的原則制定,這樣有利于企業(yè)考核、人才甄選。

依據(jù)能力詞典模型,建立培訓(xùn)課程框架,組織財務(wù)人員開展各類專業(yè)培訓(xùn)。

定期對各崗位進(jìn)行能力模型評估,分析每個人的能力差距,選擇合適的培訓(xùn)課程內(nèi)容,將員工自主選擇培訓(xùn)課程轉(zhuǎn)變?yōu)閷T工進(jìn)行針對性的專項(xiàng)培訓(xùn),提升員工崗位培訓(xùn)效果,從而提升財務(wù)在整個企業(yè)的影響力。見圖(6)。

五、結(jié)論

大數(shù)據(jù)時代下企業(yè)經(jīng)營環(huán)境復(fù)雜多變,隨著競爭的加劇和企業(yè)管理模式的轉(zhuǎn)變,原有的財務(wù)管理機(jī)制在財務(wù)制度、財務(wù)評價、風(fēng)險與內(nèi)部控制以及價值管理等方面已不能滿足企業(yè)需要,財務(wù)戰(zhàn)略轉(zhuǎn)型勢在必行。

財務(wù)戰(zhàn)略轉(zhuǎn)型絕非是一蹴而就,而是一項(xiàng)艱巨的系統(tǒng)工程。在大數(shù)據(jù)環(huán)境下,歷經(jīng)6年多的時間,分步實(shí)現(xiàn)信息系統(tǒng)、財務(wù)專業(yè)化分工、成本管理戰(zhàn)略、財務(wù)人員能力建設(shè)和人才戰(zhàn)略儲備,構(gòu)建了適合本企業(yè)業(yè)務(wù)特點(diǎn)的財務(wù)管控模式,從而初步實(shí)現(xiàn)了財務(wù)戰(zhàn)略轉(zhuǎn)型。財務(wù)人員逐步由被動的“操作者”向“戰(zhàn)略的管理者”和“未來的規(guī)劃者”轉(zhuǎn)變。