CFO背景特征與資產減值會計政策選擇

——來自滬深上市公司面板數據的經驗證據

2017-02-23 11:35:30董盈厚

華東經濟管理 2017年2期

董盈厚,蓋 地

●理論·實務

CFO背景特征與資產減值會計政策選擇

——來自滬深上市公司面板數據的經驗證據

董盈厚1,蓋 地2

(1.遼寧大學商學院,遼寧沈陽110136;2.天津財經大學商學院,天津300222)

CFO背景特征會影響上市公司資產減值會計政策選擇。文章選取2011-2015年滬深兩市A股制造業上市公司樣本面板數據,建立多元回歸對CFO背景特征與資產減值會計政策選擇關系進行實證研究。研究結果表明,女性CFO管理防御程度更高,比男性CFO計提了更低比例資產減值準備;CFO年齡與資產減值計提比例負相關,但是顯著性較弱;CFO學歷越高、任期越長計提資產減值準備的比例越高;加入CEO變量,通過穩健性檢驗,也證實了CFO背景特征確實與上市公司資產減值會計政策選擇存在一定相關性。

CFO背景特征;資產減值;會計政策選擇;實證研究

會計政策選擇是財務會計的重點研究領域。早期的實證會計大多從經濟因素與盈余管理的因素探討公司會計政策選擇問題。而根據高層梯隊理論及管理防御理論,高管背景特征能夠影響企業的戰略與績效,出于管理防御的需要高管對公司會計政策會做出有利自身利益的選擇。資產減值作為公司一項重要的會計政策,同樣也可能因決策者個人特征而產生差異。由于CFO負責監督公司的財務報告過程,直接接觸企業的財務信息,相對于其他高管,CFO能夠對公司會計決策產生更加直接的影響。因此,本文主要關注CFO的個人背景特征對上市公司資產減值計提影響。

一、文獻回顧

(一)國外研究現狀

1.關于CFO研究

Bantel(1992)發現企業的戰略決策明顯受到高管團隊任期因素的影響,同時管理層團隊的年齡、任期以及學歷等背景特征與企業創新存在一定的關聯[1]。Peng and Wei(2007)通過研究認為,相對于女性高管,男性高管理在決策時更傾向于過度自信,女性高管則顯出一定的穩健性[2]。Ge等(2010)的研究認為,CFO的個人特征能夠顯著影響公司會計政策的選擇,而且CFO的背景特征對會計政策選擇的影響遠遠超過了總經理的作用,表明CFO在公司財務會計政策決策中發揮更大的作用,他們對會計政策的選擇具有單獨的影響,并不只是CEO對CFO施加壓力的結果[3]。

2.關于資產減值研究

Watts and Zimmerman(1986)認為財務人員對資產減值的評估具有較大的自主性,往往受主觀思維的影響,并且具體的會計準則只對資產減值做了整體大方面的規定,在具體的資產減值的計提和轉回方面,準則給予了企業管理者自身的職業判斷與會計選擇,由于較強的自主性,管理者可能會出于企業業績或者個人利益的動機,通過操縱資產減值的計提從而達到種種目的[4]。Francis等(1996)經過實證分析得出的結果是:盈余管理因素是造成公司計提減值準備的次要原因,而價值損毀因素才是主要原因[5]。Riedl(2004)對企業資產減值活動的動機以及造成的后果作了論證,結果顯示,新準則頒布后,公司計提資產減值準備的原因明顯傾向于實現企業“大清洗”的目的,而資產減值的計提與轉回受經濟因素的影響變小[6]。

(二)國內研究現狀

1.關于CFO研究

袁春生、楊淑峨(2006)利用管理防御理論解釋了經理人的財務行為,表明企業財務不僅僅受經濟因素影響,在企業內部治理中,管理者可能會出于職位的穩定,滿足自身利益的目的從而影響財務以及會計政策的選擇[7]。王霞等(2011)研究認為CFO已經成為企業會計政策的制定者甚至經營決策者,對會計信息的完整性、準確性承擔著重要責任,女性CFO通常比男性CFO導致公司財務報表重述的比例更低[8]。姜付秀等(2012)研究證實,公司的財務政策如籌資、投資、運營、分配政策等明顯的也會受到高管個人背景特征的影響[9]。

2.關于資產減值研究

王躍堂(2000)研究了企業存貨、短期投資以及長期投資的減值行為,認為西方的“三大理論假設”對我國上市公司會計政策選擇的影響作用并不是很顯著,認為ST類上市公司通常會有較大的可能性實行三大減值政策,而當公司出現由虧損轉為盈利時,進行資產減值的可能性一般很小,當公司經營績效不理想時,往往通過計提資產減值的方式擴大虧損[10]。李增泉(2001)對1998以及1999年計提了長短期投資減值準備、壞賬準備和存貨跌值準備的A股上市公司進行了研究,發現當上市公司擁有自主計提資產減值準備的選擇權時,大多數的公司通常不會計提減值,即使計提資產減值損失時,提取的比例也比較低[11]。羅進輝等(2010)通過對比分析新會計準則實施前后資產減值計提的效果表明,在實施了新會計準則之后,原則性條文對約束企業盈余管理行為的效果并不是特別明顯,長期資產和流動資產減值準備計提仍然與盈余管理中避免虧損、平滑利潤、“大清洗”等動機有關聯[12]。

二、研究設計

(一)研究假設

公司中女性高管在做財務決策時表現出更加謹慎的態度。在傳統社會,中國女性社會地位長期受到輕視,在現實職場上女性在就業方面一直存在歧視現象。在付出相同的努力后,她們被解雇或被撤換的風險更高,離職后獲得新職位的難度更大。一旦被解雇就會造成福利損失和社會地位喪失,這會迫使女性CFO有強烈的動機采取對自身有利的措施來降低職業風險,以達到固守職位的目的。女性CFO比男性CFO具有更強烈的管理防御動機,更有可能少計提資產減值準備。因此,提出假設1。

H1:女性CFO比男性CFO計提更低比例的資產減值準備。

企業高管的年齡越大其職位流動性意愿就會越低,職位轉換的成本不斷上升,使他們不會有很強的動機離開現有的高薪福利崗位而去另謀職業。而年輕管理者精力充沛且思想活躍,對公司的忠誠度還未完全建立起來,人力資本的流動性很高,預期的職位轉換成本較低,他們隨時可以轉換公司謀求更好的職位。隨著多年資歷的積累,CFO會珍惜他們已經建立起的一定權威地位,所以他們關注的重心將會逐步傾向于滿足職位穩定與自身利益,為了達到職業安全的目的,在進行企業戰略決策時通常考慮如何將風險最小化。較高的管理防御意識和動機使得他們越有可能少計提資產減值準備。因此,提出假設2。

H2:CFO年齡與公司計提的資產減值準備比例呈負相關關系。

高管的學歷能夠在一定程度上傳遞著自身能力的信息,雖然兩者并不一定完全相關,但供需雙方在所擁有的信息方面存在不對稱性,公司在招聘中對應聘者的能力并不了解,只能依據高管的教育水平判斷其能力。CFO的學歷可能會直接影響公司的績效:學歷越高,其理性程度越強與認知能力越高,從而可以有效地提高會計信息質量。同時學歷高在一定程度上表現為管理能力強,在求職時更容易成功,他們的管理防御意識就會弱,會計提較多的資產減值準備。因此,提出假設3。

H3:CFO教育背景與公司計提的資產減值準備比例呈正相關關系。

CFO在位時間越長,管理經驗越豐富,企業的權威性地位升高,對企業能夠有更為全面、理性的認識,可以合理地識別所在企業、行業的狀況,在會計政策選擇等方面更加得心應手。在計提資產減值準備時更加客觀、實事求是,不會顯得太激進。管理者的任期越長,團隊的異質性越小,分歧也就越小。考察管理者的管理能力與水平的一個重要量化標準就是企業的經營成果,因此,管理者在他們的任職后期,往往會考慮以后的職業發展或者退休后的福利保障,所做出的企業決策穩健性越強,謹慎的選擇會計政策,盡量減少財務丑聞、出現會計差錯等損害個人聲譽地位的現象發生。CFO任期越長,經驗越豐富,地位就會越穩固,考慮的利益越長遠,出于謹慎性考慮越有可能相對多計提資產減值準備。因此,提出假設4。

H4:CFO任期與公司計提的資產減值準備比例呈正相關關系。

(二)樣本選擇及數據來源

由于本文研究的是CFO背景特征對資產減值計提影響,不同行業上市公司的資產結構差別非常大,尤其以制造業中的資產減值最為常見且計提比例最高,所以選取2011-2015年滬深兩市A股制造業的上市公司作為初始樣本。在此基礎上做出如下處理:①剔除公司當年發生CFO變更的樣本,目的是為了確保公司本期發生的資產減值準備是由同一CFO計提,保證計提標準的統一性;②由于原始數據資料的不健全,剔除了數據缺失樣本;③刪除了異常值較大的數據,異常值出現的原因可能是原始數據資料的錄入錯誤,也可能是企業的特殊情況。經過上述處理后初步選取1 749家上市公司5年共3 810條有效數據。在穩健性檢驗中加入CEO的背景特征、資產負債率后篩選出3 312條有效數據。本文CFO背景特征、CFO持股與董事信息、CEO背景特征等及企業相關財務數據均來源于國泰安數據庫。

(三)變量定義以及模型構建

1.變量定義

被解釋變量為資產減值會計政策選擇,以公司資產減值準備計提比例作為替代變量,用WD來表示。解釋變量為CFO性別、CFO年齡、CFO教育背景和CFO任期,分別用CFOGen、CFOAge、CFOEdu和CFOTen表示。控制變量為CFO持股、CFO為董事、公司規模、總資產收益率,分別用Bonus、DS、Size、Lev、ROA表示,用來控制紅利計劃、參與決策、政治成本、資產質量對資產減值計提影響。各變量名稱及定義見表1所列。

2.模型構建

在定義了各個變量之后,為通過現有數據考察CFO背景特征對公司資產減值計提影響,構建如下回歸模型:

三、實證分析

(一)描述性統計

表2為CFO背景特征描述性統計。從因變量看,就平均水平而言,樣本公司本期計提的資產減值準備總額占期初資產總額的0.495%。從自變量看,樣本公司中CFO女性的比例為30%。CFO的平均年齡介于44歲與45歲之間,且各公司CFO的年齡存在較大差異,年齡最大的高達68歲,而年齡最小的僅28歲,年齡差為40歲。CFO的平均學歷介于本科與碩士之間,由頻率分析可得知超過75%的樣本公司的CFO具有本科及以上學歷。CFO的平均任期為3年多,任期最長的為13年,任期最短的為1年。CFO持股情況以及是否為董事情況的比例均大于30%,表明隨著公司治理結構的不斷完善,我國CFO股權激勵以及CFO在公司決策中的地位仍有很大上升空間。

表2 CFO背景特征描述性統計

(二)相關性分析

表3列出了CFO背景特征變量間相關系數及其顯著性水平,從結果可以看出:①CFO性別因素(CFOGen)與資產減值準備計提比例(WD)呈負相關關系且在1%水平上顯著。②CFO年齡因素(CFO?Age)與資產減值準備計提比例(WD)呈負相關關系,但顯著性弱。③CFO教育背景因素(CFOEdu)與資產減值準備計提比例(WD)呈正相關關系且在1%水平上顯著。④CFO任期因素(CFOTen)與資產減值準備計提比例(WD)呈正相關關系且在1%水平上顯著。資產減值準備計提比例(WD)與CFO持股(Bonus)、CFO為董事(DS)、資產規模的對數(SIZE)、總資產收益率(ROA)呈負相關關系,只有資產規模對數(SIZE)的顯著性水平較弱。

表3 變量間相關系數矩陣

(三)回歸分析

在回歸分析中,以資產減值準備計提比例為因變量,以CFO性別、CFO年齡、CFO教育背景、CFO任期作為自變量,以CFO持股、CFO是否為董事、資產規模、總資產收益率為控制變量。由于性別、年齡、教育背景、任期因素為CFO個人背景特征,而董事、持股持股情況為職位特征,為了考察個性特征的影響,所以本文將前者列為自變量,后者列為控制變量。

表4 模型檢驗

從表4模型檢驗結果看,R方為0.088、調整R方為0.086,F值為45.94,在1%水平下顯著,回歸模型整體上通過了檢驗,表明CFO背景特征對公司資產減值準備計提具有較好的解釋力。

從表5中可以看出,回歸模型中解釋變量VIF最大值為1.112 5(1.112 5<10),說明各解釋變量之間沒有出現嚴重共線性。解釋變量回歸結果為:①CFO性別系數在5%水平上顯著為負,說明了女性CFO比男性CFO計提了更低比例的資產減值準備,支持了研究假設H1;②CFO年齡系數雖然為負,但是顯著性較弱,假設H2未能得到實證結果的支持;③CFO教育背景系數在1%水平上顯著為正,說明CFO的學歷越高,管理防御程度越弱,計提資產減值準備的比例越高,支持了假設H3;④CFO任期系數在5%水平上顯著為正,說明CFO任期與資產減值準備的計提比例正相關,CFO的任期越長,越有可能相對地多計提資產減值準備,支持了假設H4。

表5 回歸系數

控制變量回歸結果為:①CFO持股系數為負,但不顯著,CFO為董事、資產規模對數、總資產收益率系數均顯著為負。②表明當CFO存在持股現象時,他們往往會因為股息紅利政策等因素,傾向于編制較為有利的報表數據,通過少計提減值方式增加利潤;CFO為董事時,可能出于業績的需要,計提的減值少,使得會計信息質量差;規模較大的公司傾向于采用比例較低的資產減值政策;總資產質量越高,計提的資產減值準備比例越低。

(四)穩健性檢驗

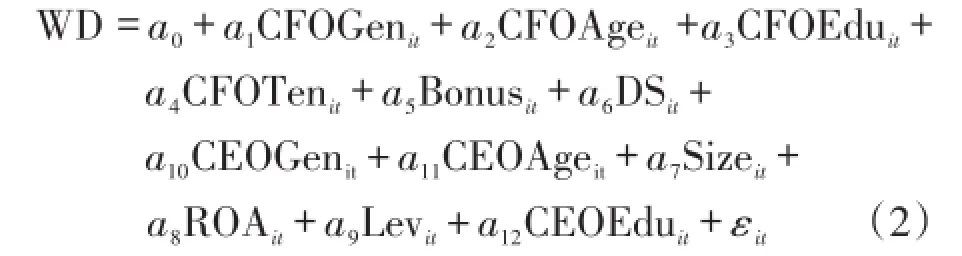

公司高管在進行決策時往往受到內外部壓力影響。內部可能涉及公司最高領導層意志的影響,外部可能面臨償還負債的壓力。對于CFO來講,內部會受到CEO影響,外部往往考慮債權人利益。CFO通常是公司CEO下屬,CEO可能通過給CFO施加壓力來影響公司財務報告決策。所以利用模型(1)檢測到的CFO背景特征與資產減值計提比例關系,可能并不是CFO自身行為的結果,有可能是CEO施壓行為的反映。債權人為了保障自己權益,可能會要求企業的資產負債率保持在一定的范圍之內,CFO面臨的財務壓力會影響會計政策選擇。本文在加入CEO背景特征及資產負債率的情況下,對CFO背景特征與資產減值計提關系作進一步驗證,構建回歸模型如下:

模型(2)是在模型(1)基礎上增加了CEO背景特征變量CEOGen、CEOAge、CEOEdu,分別代表CEO性別、CEO年齡、CEO學歷和CEO任期,它們的定義和衡量與CFO背景特征類似,同時增加了外部影響因素資產負債率(Lev)。

表6回歸結果顯示,在控制CEO背景特征及資產負債率之后,CFO背景特征變量回歸系數的正負依舊不變,只是年齡因素顯著性弱了一些,其原因可能是由于女性高管更容易受到CEO影響。其他因素顯著性均未發生實質變化,CFO性別系數依舊為負,CFO年齡系數仍然為負但不顯著,CFO教育背景系數、CFO任期系數顯著為正,與原實證結果基本吻合。

表6 穩健性檢驗回歸系數

四、政策建議

實證研究結果對于規范上市公司資產減值計提、抑制管理防御行為和完善上市公司CFO制度建設具有一定政策啟示意義。

(一)積極關注CFO背景特征對公司會計政策選擇的影響

實證分析結果顯示,CFO為女性、CFO的年齡越大,管理防御程度越高,計提資產減值準備的比例越低;CFO的學歷越高、CFO的任期越長管理防御動機越小,計提資產減值準備的比例越高;女性CFO、年長CFO、低學歷CFO、任期短CFO會通過采用激進的資產減值政策來固守其職位。因此,當公司的CFO具備這些特征時,董事會應增加對CFO的監管力度,以緩解因管理防御而導致的代理問題。

(二)完善股權激勵機制

CFO作為高級管理層人員之一,賦予他們長短期相結合的薪酬激勵后,他們會處于自身利益而力求企業價值最大化,也維護了股東利益。從企業整體利益角度做出的會計政策選擇能夠在一定程度上提供客觀真實的會計信息。

(三)謹慎考慮CFO進入董事會

研究發現,CFO擔任董事與資產減值的計提比例呈負相關關系,也即他們傾向于采用激進的減值政策計提更少的減值準備。CFO進入董事會可能不利于其財務監督職能的發揮,對于CFO是否進入董事會應慎重考慮。

(四)加強CFO職業道德建設

CFO良好的個人道德素質包括遵紀守法、誠實正直、敬業愛崗、堅持準則、依法辦事、保守秘密、不做假賬。只有CFO恪盡職守、堅持誠信為本與操守為重的職業素養,發揮好決策與監督職能,才能提高會計信息的真實性、可靠性。

[1]Bantel.Management Ownership and Market Valuation-An Empirical Analysis[J].Journal financial Economics,1992,20:293-315.

[2]Peng,Wei.Upper echelons theory:an update[J].Academy of Management Review,2007,32:334-343.

[3]Ge W,Mastsumoto D,Zhang J L.Do CFO’s have styles of their own?An empirical investigation of the effect of indi?viduai CFOs on financial reporting practices[J].Journal of Accounting Research,2010(3):63-85.

[4]Watts R,Zimmerman J.Positive Accounting Theory,Engle?wood Cliffs[R].NJ:Prentice Hall,1986.

[5]Francis J D,Hanna L,Vincent.Causes and Effects of Dis?cretionary Asset Write-offs[J].Journal of Accounting Re?search,1996,34:117-134.

[6]Riedl E J.Long-lived Asset ImPairments[J].Accounting Review,2004,79:823-852.

[7]袁春生,楊淑娥.經理管理防御下的公司財務政策選擇研究綜述[J].會計研究,2006(7):77-82.

[8]王霞,薛躍,于學強.CFO的背景特征與會計信息質量——基于中國財務重述公司的經驗證據[J].財經研究,2011(9):123-144.

[9]姜付秀,黃繼承,李豐也,等.誰選擇了財務經歷的CEO[J].管理世界,2012(2):96-104.

[10]王躍堂.會計政策選擇的經濟動機——基于滬深股市的實證研究[J].會計研究,2000(12):26-27.

[11]李增泉.我國上市公司資產減值政策的實證研究[J].中國會計與財務研究,2001(4):70-113.

[12]羅進輝,萬迪昉,李超.資產減值準備凈計提、盈余管理與公司治理結構——來自2004-2008年中國制造業上市公司的經驗證據[J].中國會計評論,2010(2):179-200.

CFO Background Characteristics and Accounting Policy Choice of Assets Impairment—Empirical Evidence from the Panel Data of Listed Companies in Shanghai and Shenzhen Stock Markets

DONG Ying-hou1,GAI Di2

(1.School of Business,Liaoning University,Shenyang 110136,China; 2.School of Business,Tianjin University of Finance and Economics,Tianjin 300222,China)

CFO background characteristics can affect accounting policy choice of assets impairment for listed companies.The paper,se?lecting the panel data of listed manufacturing companies in Shanghai and Shenzhen A-share stock markets from 2011 to 2015 as the sam?ples,builds multiple regression to make an empirical study on the relationship between CFO background characteristics and accounting policy choice of assets impairment.The results show that:Female CFO’s managerial entrenchment degree is higher than male CFO,draw?ing lower assets impairment preparation;CFO’s age is negatively correlated with the proportion of assets impairment,but significantly weaker;The higher education and longer term of CFO,the higher the proportion of provision for assets impairment.By adding CEO vari?ables,the paper also confirms that CFO background characteristics are related to assets impairment accounting policy choice of listed com?panies through the robustness test

CFO background characteristics;assets impairment;accounting policy choice;empirical research

F275

A

1007-5097(2017)02-0158-06

[責任編輯:歐世平]

10.3969/j.issn.1007-5097.2017.02.021

2016-11-02

遼寧省教育科學規劃課題(JG15DB140);遼寧省財政科研基金重點項目(16B007)

董盈厚(1969-),男,遼寧莊河人,教授,碩士生導師,博士,研究方向:會計準則;

蓋地(1945-),男,河北行唐人,教授,博士生導師,研究方向:財務會計與稅務會計理論。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

汽車工程師(2021年12期)2022-01-17 02:29:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2020年14期)2021-01-08 09:30:42

科技傳播(2019年22期)2020-01-14 03:06:54

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

貴州師范學院學報(2016年4期)2016-12-01 03:54:07