開門紅面面觀

2017-02-23 21:40:23廖曉平

大眾理財顧問 2017年1期

廖曉平

低利率環境下,保險產品因其低風險逐漸成為人們投資理財的首選。

每年年底是保險公司最忙碌的季節,從內勤到外勤全體總動員,為的就是迎接來年一季度的“保險開門紅”,即每年最火爆的理財保險銷售季。按慣例,開門紅通常占保險公司全年新業務保費的40%以上,這也是各家保險公司現在開足馬力做準備的原因。筆者曾一度參與過開門紅保險產品的設計和開發,對各種“套路”多少有些發言權。大家一定想問:各路產品包裝得天花亂墜,究竟哪家的最好啊?下面我們就來聊聊開門紅保險。

從產品定價看開門紅保險

開門紅保險無論怎么包裝,其實就是一款理財型保險。

為了促成銷售,保險公司采取秒殺、搶購的方式,讓大家覺得這是一個千載難逢的“致富機會”。熟悉保險公司套路的投資者可能會問:平時也賣理財險,開門紅銷售的性價比會更高嗎?

筆者曾經參與這類產品設計開發,能告訴大家的是:開門紅理財險,在定價過程中的確會給消費者更多讓利,保險利益更好。

開門紅保險可以歸類為固定收益投資(每年領取定額生存金),如果主險是分紅型產品,還可以享受保單分紅這筆浮動收益。按照目前合同約定,所有的“收益”都將自動轉入萬能賬戶實現二次增值。在保險期間的中后期,隨著萬能結算賬戶積存的價值越來越大,甚至超過了主險的現金價值,萬能結算利率的高低和穩定性將決定了這筆投資的增值效率。

因為生存金快速返還(從投保第一年開始返還),在一定情況下弱化了主險現金價值的累積速度,所以,必須配合萬能賬戶做二次生息,開門紅保險的理財才有意義。

舉個例子,有兩種存錢方式:一種每年存10萬元,但同時每年都從本金中提取小額生存金(快返);另一種則只存不取。幾十年后,第二種的賬戶余額一定更多。而目前保險公司利用萬能結算賬戶,就是為了讓每年提取的生存金依舊留存在賬戶內生息,從而實現理財增值。

從理財角度看開門紅保險

投保開門紅保險,無疑就是在做投資理財,可能不少投資者會被利益演示數據迷惑。保險產品的保值增值功能究竟如何?我們應該從以下幾個角度出發(見下頁表1)綜合衡量。

對于入門的理財投資者,尤其需要對其中的盈利性、安全性、投資風格和投資周期這四個要素了解清楚。那么,對于開門紅保險,這四個屬性究竟表現如何呢?

安全性/投資風格

在秉承最高誠信原則的前提下,保險通過訂立合同的方式將各種權責義務(投保人、被保險人和保險公司之間)關系和保險利益確定下來。在保險公司正常經營的情況下,必須剛性兌付生存年金和現金價值。即使保險公司破產清算,在清算資產不足兌付保險利益的情況下,保險保障基金也會提供相當于剩余保險利益90%(最多)的經濟救濟。從這個角度來看安全性,開門紅保險可以媲美銀行定期存款。如此低風險的投資,可以列入保守派。

投資周期

開門紅保險的投資周期(保險期間)動輒幾十年甚至終身,必須通過長期持有保單才能體現保險理財的價值。另外,由于開門紅保險多是分期交費(躉交/3/5/10年),在每年都需要大額投入的情況下,建議交費期盡量短。如果選擇了長交費期,卻沒有管理好現金流,因為財務原因導致保費斷供,無論是在繳費期內退保還是辦理減額交清,損失都不小。因為保險公司通常會通過對前期(特別是交費期內)現金價值的控制來管理退保率。

筆者的一位朋友購買了一份10年交開門紅保險,但在第五年繳納保費時,因為現金流問題而面臨退保損失的困境。筆者給出的建議是:如果只是短期周轉問題,先臨時借款繳納保費,然后辦理保單貸款把錢還上。這相當于有一年時間去調整財務狀況,可以盡快籌集保費還上保單貸款。

盈利性

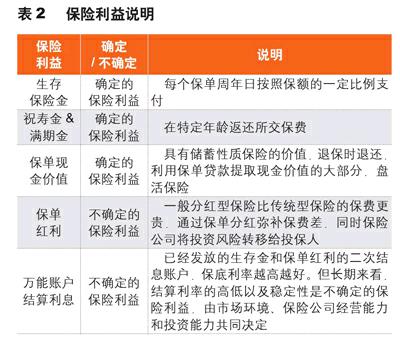

關于盈利性,應該是大家最關注的問題。按目前國內開門紅保險的特點,當我們去考察回報率時,應該優先看看產品“確定的保險利益”部分(見表2)。

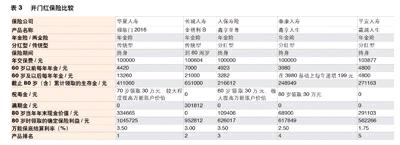

這里,筆者以30歲男性,每年交10萬元,一共交費3年為例,參考目前的人均壽命,假設所有保單將被持有到80周歲,對幾家保險公司的開門紅產品進行比較(對比不構成任何購買建議)見下頁表3。

以上產品和數據均來自保險公司的產品計劃書。對于表中的3款分紅型產品,由于保單紅利是不確定的保險利益,對比利益時并未加入保單紅利。根據上面的比較,總結如下:

由于定價利率的不同,傳統型產品確定的保險利益(生存年金+祝壽金+滿期金)比分紅型更好。但分紅型能讓投保人參與分紅險業務經營利潤分配(不確定的保險利益),通過保單分紅彌補差額。對于偏穩健保守的投資人,可以選擇傳統型產品。

萬能賬戶對于這筆投資的增值有決定性作用。在保單持有期內,每年派發的生存金和在固定年齡支付的祝壽金才能進入萬能賬戶做二次增值。原則上每年派發的生存金越多,祝壽金(如有)支付的時間越早,萬能賬戶的原始資本累積越快,增值效果也就越明顯。

萬能賬戶提供最低保證利率,利率越高對投保人越有利。但長期看,實際結算利率和保單分紅一樣,同樣由保險公司的經營實力和投資管理能力決定,也會受當時的經營策略影響。按照當下保險資金的投資效率,維持長期高結算利率可能性不大。

有人可能會問,為什么沒有萬能賬戶價值的對比?因為分紅險的保單紅利同樣進入萬能賬戶做二次生息,而保單紅利是不確定的保險利益,對比時就并未包含。如果只是看確定的生存金利益在萬能賬戶保底結算利率下的二次增值情況,以華夏福臨門2016為例,到80歲時萬能賬戶價值加上主險退保現金價值約163萬元。對比當初投入的30萬保費,50年累計增長率約443%。這應該是上述參加對比的幾款產品中,最佳的保底回報。

投保建議

從產品定價和投資理財的角度開看,保險公司開門紅理財型保險相對其他產品還是比較有誠意的。特別是在這幾年人身險費改的背景下,保險公司獲得了更多的自主定價權,保險利益(確定部分)有了不少提高,尤其是目前低利率環境下,逐漸成為低風險投資中一種不錯選擇。最后,關于投保開門紅理財險,筆者給出幾點建議:

第一,不要被計劃書里“過于美好”的利益演示數據所迷惑,對于那些不確定的保險利益需要保持冷靜。確定的保險利益,即生存金、祝壽金、滿期金和現金價值等,保險公司正常經營情況下必須剛性兌付的部分,需要重點考察。

第二,對于不確定的利益,例如分紅型保險的保單分紅和萬能結算利率不是保證部分,保險公司的資產管理能力和過往5年的經驗數據,可以作為借鑒評估的參考。

第三,由于快速返款的原因,能否把盡量多的生存金留在萬能賬戶做二次生息,對理財的效果至關重要。所以,開門紅理財型保險并不適合即將退休的人,因為在不久的將來你一定會從萬能賬戶取錢養老,這將影響保單的增值。

本文作者系北美精算師,中國準精算師。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48