外貿(mào)公司進(jìn)口付匯匯率風(fēng)險(xiǎn)防范控制

2017-03-01 12:07:04陸雯

國際商務(wù)財(cái)會 2016年12期

陸雯

【摘要】二次匯改后人民幣對美元呈現(xiàn)雙向波動(dòng)的特征,人民幣匯率彈性增強(qiáng)。這使得國內(nèi)進(jìn)口企業(yè)不得不直面匯率變動(dòng)帶來的風(fēng)險(xiǎn)。面對人民幣匯率雙向變動(dòng)的局面,傳統(tǒng)單一的延遲付匯期限來規(guī)避付匯風(fēng)險(xiǎn)的方法更顯得不合時(shí)宜,要求企業(yè)必須轉(zhuǎn)換思路,利用市場金融衍生工具來規(guī)避風(fēng)險(xiǎn),減少匯率損失。

【關(guān)鍵詞】匯率風(fēng)險(xiǎn)金融衍生產(chǎn)品進(jìn)口押匯遠(yuǎn)期售匯遠(yuǎn)期外匯交易外匯期權(quán)

【中圖分類號】F275

一、外貿(mào)公司進(jìn)口付匯風(fēng)險(xiǎn)管理現(xiàn)狀

(一)外貿(mào)公司進(jìn)口付匯匯率風(fēng)險(xiǎn)表現(xiàn)形式

因人民幣在國際外匯市場上尚未全面自由流通,所以外貿(mào)公司在與國外客戶結(jié)算貨款時(shí)主要以美元和歐元結(jié)算,公司在進(jìn)口付貨款時(shí)必須用人民幣去外匯市場上購?fù)鈪R,而人民幣兌美元?dú)W元的匯率是隨時(shí)波動(dòng)的,這就帶來了一個(gè)外匯敞口匯率風(fēng)險(xiǎn)。

在國際貿(mào)易實(shí)務(wù)中,外貿(mào)公司進(jìn)口付匯,一般以出口國所在國家的法定貨幣為主要計(jì)價(jià)貨幣。簽訂進(jìn)口合同時(shí),貿(mào)易合作的雙方在考慮保險(xiǎn)費(fèi)、貨物成本、稅費(fèi)、倉儲費(fèi)以及清關(guān)費(fèi)、上岸費(fèi)等國際貿(mào)易中特定會產(chǎn)生的費(fèi)用后會產(chǎn)生一個(gè)進(jìn)口報(bào)價(jià),報(bào)價(jià)的過程中雙方會預(yù)估一個(gè)匯率,可能高估也可能低估,這取決于財(cái)務(wù)人員的判斷,匯率判斷的準(zhǔn)確性直接會影響到合同利潤的預(yù)算。而對于貿(mào)易雙方而言,不論是進(jìn)口公司還是出口公司都希望獲得最大的收益,承擔(dān)最小的匯率風(fēng)險(xiǎn)。如中國公司與德國出口公司簽訂一筆合同進(jìn)口某類設(shè)備,德國公司要求中方以歐元付貨款,到期付匯時(shí)進(jìn)口方必須以人民幣兌換成歐元進(jìn)行支付,這時(shí)中方就要承擔(dān)實(shí)際最終歐元對人民幣匯率與預(yù)期匯率之間的差異造成的最終合同利潤損益。

另外,合同約定的付款期限也會給進(jìn)口商帶來一定的付匯匯率風(fēng)險(xiǎn)。付款期限的長短對于進(jìn)口付匯匯率的影響在于:若在此期間,人民幣貶值,進(jìn)口公司需要更多的本幣去購買外幣,增加購匯成本,利潤減少;若在此期間,人民幣升值,進(jìn)口公司則需支付較低的購匯成本,利潤增加。

(二)外貿(mào)公司進(jìn)口付匯風(fēng)險(xiǎn)防范現(xiàn)狀

自從2005年7月21日人民幣匯率改革以來,人民幣對美元成單邊升值的走勢,美元兌人民幣匯率波動(dòng)非常小,平均的日波幅在2‰以下,因此,對于進(jìn)口商來說,用人民幣購買美元,基本沒有外匯交易風(fēng)險(xiǎn)。所以外貿(mào)公司之前普遍采用傳統(tǒng)的延長付匯期限的方法來規(guī)避匯率風(fēng)險(xiǎn)。但是這種傳統(tǒng)的延遲付匯措施在規(guī)避進(jìn)口付匯上有一定的風(fēng)險(xiǎn),財(cái)務(wù)人員即使能夠正確預(yù)測匯率走勢,也很難預(yù)測匯率變動(dòng)幅度,這樣的計(jì)算誤差可能帶來財(cái)務(wù)成本損失,尤其碰到一些匯率變動(dòng)幅度較大的貨幣,比如日元等,這種情況表現(xiàn)更明顯。

二、外貿(mào)公司利用金融衍生產(chǎn)品防范進(jìn)口付匯匯率風(fēng)險(xiǎn)案例

外貿(mào)公司可采取外匯保值策略,通過遠(yuǎn)期外匯交易和外匯期權(quán)交易等外匯衍生工具,將進(jìn)口付匯成本控制在企業(yè)運(yùn)營可以承受的范圍之內(nèi),使企業(yè)避免了受匯率市場控制,從而獲得一個(gè)穩(wěn)定的、可預(yù)估的現(xiàn)金流,以助于企業(yè)制定長遠(yuǎn)的發(fā)展計(jì)劃。

(一)人民幣匯率平穩(wěn)升值預(yù)期下采取的防范匯率風(fēng)險(xiǎn)金融工具

1.進(jìn)口押匯與遠(yuǎn)期售匯交易結(jié)合

進(jìn)口押匯與遠(yuǎn)期外匯交易(多為遠(yuǎn)期售匯)業(yè)務(wù)相結(jié)合是外貿(mào)公司采用的一種較普遍防范進(jìn)口付匯風(fēng)險(xiǎn)手段。一方面由于過去的幾年人民幣大部分情況下處于單邊升值狀態(tài),人民幣兌美元遠(yuǎn)期保持看漲態(tài)勢,延遲付款期限會降低企業(yè)購匯成本。另一方面,美聯(lián)儲沒有退出量化寬松政策,繼續(xù)采用較低的利率刺激市場,這就給企業(yè)利用外幣貸款節(jié)省財(cái)務(wù)成本提供了空間。

遠(yuǎn)期結(jié)售匯的價(jià)格是依據(jù)國際通用遠(yuǎn)期外匯交易的原理計(jì)算得出。遠(yuǎn)期結(jié)售匯價(jià)格取決于即期結(jié)售匯匯率、人民幣和外匯利率以及交割期限。遠(yuǎn)期報(bào)價(jià)的理論基礎(chǔ)是利率平價(jià)理論,理論的核心是國際資本流動(dòng)將促使高利率貨幣遠(yuǎn)期貼水,低利率貨幣遠(yuǎn)期升水。

通過該理論推導(dǎo)出的遠(yuǎn)期報(bào)價(jià)公式為:

遠(yuǎn)期匯率=即期匯率×1+rate(CNY)×N/365÷1+rate(USD)×N/360+f(x1,x2,x3)

其中:N為實(shí)際天數(shù),rate(CNY)、rate(USD)為中美兩國利率,f(x1,x2,x3)為綜合考慮各影響因素,綜合當(dāng)期市價(jià)水平做出的掉期點(diǎn)數(shù)調(diào)整。掉期點(diǎn)為遠(yuǎn)期匯率與即期匯率之間的價(jià)差。影響遠(yuǎn)期外幣報(bào)價(jià)的因素包括兩國的利率水平、人民幣升值預(yù)期、境內(nèi)市場上美元和人民幣資金供求情況等。

例1:公司與美國公司簽訂合同,進(jìn)口一部大型印刷設(shè)備儀器,其中USD800 000的貨款是以信用證形式支付,于2012年7月26日承兌付款,當(dāng)日購匯匯率為6.4008。

(1)若公司在承兌付款日到期后選擇即期付款,則需要支付的自有資金=應(yīng)付外匯外幣×即期銀行外幣基準(zhǔn)利率,即5 120 640人民幣購美元付款。此筆業(yè)務(wù)購匯成本即為5 120 640人民幣,人民幣3個(gè)月貸款利率5.6%,一般上浮5%。所以融資成本為5 120 640×5.6%×1.05×90/360=75 273元

(2)公司財(cái)務(wù)人員判斷后期人民幣升值預(yù)期加強(qiáng),選擇與從事外匯業(yè)務(wù)的銀行辦理一筆進(jìn)口押匯業(yè)務(wù)。貸款金額與進(jìn)口貨款金額相同,用該筆美元貸款支付進(jìn)口貨款,貸款期限為3個(gè)月。美元貸款利率通常為當(dāng)日倫敦同業(yè)拆借利率LIBOR加多少個(gè)基點(diǎn),具體根據(jù)當(dāng)期銀行美元貸款成本及當(dāng)期美元利率市場情況而定,當(dāng)時(shí)公司美元貸款利率為LIBOR+300BP,當(dāng)日倫敦同業(yè)拆借利率3個(gè)月為0.4471,押匯利率3.45%。公司押匯3個(gè)月融資成本為800 000×3.45%×90/360=6 900美元。押匯到期日,2012年10月24日人民幣兌美元匯率為6.2625。與2012年7月26日即期付款相比:

融資成本減少75 273-6 900×6.262 5= 32 061.75元

匯兌成本減少800 000×(6.400 8-6.262 5)= 110 640元

可看出,公司財(cái)務(wù)在判斷人民幣升值預(yù)期的情況下,采用進(jìn)口押匯方式延長付款期限,企業(yè)不僅由于不同幣種的不同貸款利率節(jié)約了融資成本,同時(shí)也因?yàn)槿嗣駧派倒?jié)省了不少的購匯成本。

(3)實(shí)際操作實(shí)務(wù)中,財(cái)務(wù)人員往往不能確定美元未來走勢,升值或者貶值,或者知道人民幣長期升值預(yù)期,卻無法博弈短期內(nèi)尤其是3個(gè)月內(nèi)美元對人民幣是大幅貶值或小幅貶值。所以,為了防范匯率風(fēng)險(xiǎn),鎖定收益,外貿(mào)公司財(cái)務(wù)人員有時(shí)會采取進(jìn)口押匯與遠(yuǎn)期售匯相結(jié)合的方式。在押匯的同時(shí),鎖定3個(gè)月后的美元對人民幣匯率。假設(shè)人民幣對美元即期價(jià)格6.4008,某銀行外匯遠(yuǎn)期報(bào)價(jià)見下表1。

同時(shí),根據(jù)公司與銀行協(xié)定在報(bào)價(jià)的基礎(chǔ)上還有優(yōu)惠點(diǎn),扣除優(yōu)惠點(diǎn)后得3個(gè)月遠(yuǎn)期報(bào)價(jià)人民幣對美元6.4275,押匯利率3.45%,測算得出采用進(jìn)口押匯3個(gè)月并同時(shí)鎖定遠(yuǎn)期匯率的方式融資成本為:

800 000×3.45%×90/360×6.427 5= 44 349.75(元)

這個(gè)成本比到期后立即購匯兌付減少75 273-44 349.75=30 923.25(元)

匯兌成本比到期后立即購匯兌付增加800 000×(6.4275-6.4008)=21 360(元)

綜合來看,購匯成本還是會比立即兌付減少30 923.25-21 360=9 563.25元

公司財(cái)務(wù)人員認(rèn)為以達(dá)到預(yù)定成本控制目的,最終決定選擇進(jìn)口押匯與遠(yuǎn)期售匯相結(jié)合的融資付款方式完成該筆業(yè)務(wù)的支付。

在人民幣升值預(yù)期比較強(qiáng)烈的情況下,進(jìn)口押匯與遠(yuǎn)期售匯是外貿(mào)企業(yè)常用的比較有效的控制匯率風(fēng)險(xiǎn)、降低財(cái)務(wù)成本方式。辦理進(jìn)口押匯融資,相對于人民幣流動(dòng)資金貸款而言,更為簡便。企業(yè)獲得授信額度后在即期信用證規(guī)定的付款時(shí)間內(nèi),或?qū)ν飧犊町?dāng)天辦理押匯授信即可。起息日為付款日,融通資金沒有閑置時(shí)間。另外,對于外貿(mào)企業(yè)而言,資產(chǎn)負(fù)債率高、資金不足是長期存在的問題。商品銷售、回收貨款的周期一般為1~3個(gè)月,進(jìn)口押匯正好滿足企業(yè)在這段時(shí)間內(nèi)的資金需求。如遇未來匯率走勢不夠明朗的情況下,企業(yè)在辦理進(jìn)口押匯的同時(shí)還可以做一筆遠(yuǎn)期外匯買賣業(yè)務(wù),鎖定價(jià)格,這樣不管匯率如何波動(dòng)到期后都以事先與銀行約定的匯率交割,不但能夠避免匯率風(fēng)險(xiǎn),還可以在辦理押匯時(shí)就計(jì)算出還款時(shí)的金額,有利于企業(yè)有計(jì)劃的調(diào)度資金,優(yōu)化資金管理。普通遠(yuǎn)期產(chǎn)品,即使在人民幣升值預(yù)期不夠強(qiáng)烈的情況下,遠(yuǎn)期外匯報(bào)價(jià)高于市場即期報(bào)價(jià)的同時(shí),由于外幣融資成本低于人民幣融資成本,公司利用普通遠(yuǎn)期產(chǎn)品還是能節(jié)省一部分進(jìn)口購匯成本。

但同時(shí),我們也應(yīng)看到,進(jìn)口押匯和遠(yuǎn)期售匯這兩種金融工具對于防范匯率風(fēng)險(xiǎn)是在人民幣升值預(yù)期強(qiáng)烈的情況下有效,若人民幣升值預(yù)期不強(qiáng)烈,相反,人民幣貶值預(yù)期強(qiáng)烈或未來人民幣兌美元走勢不明朗,選擇這兩種金融工具有可能還會給企業(yè)帶來損失。

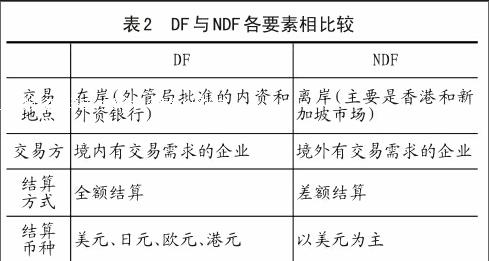

2.DF與NDF

DF是指境內(nèi)的遠(yuǎn)期外匯交易(Deliverable Forwards),NDF是指境外的無本金交割遠(yuǎn)期外匯交易(Non-deliverable Forwards)。DF是企業(yè)與銀行簽訂了遠(yuǎn)期結(jié)售匯合同,合同中約定了未來辦理遠(yuǎn)期結(jié)售匯的幣種、金額、匯率、到期日等事項(xiàng),合同到期后必須以約定的幣種、金額、匯率與銀行實(shí)際交易。NDF是指企業(yè)銀行簽訂合同約定未來的遠(yuǎn)期匯率及交易金額,并在未來制定日期,就之前約定的匯率與即期市場匯率軋差交割。目前在我國,政府是明令禁止境內(nèi)企業(yè)進(jìn)行外匯交易的,但在NDF產(chǎn)品的實(shí)際交易過程中,人民幣或外幣并不需要跨境流通交易,境內(nèi)銀行通知其境外分行進(jìn)行交易,而企業(yè)給予銀行的外匯擔(dān)保也是存在境內(nèi)銀行賬上的。因此,國家外匯管理局很難完全管制NDF交易。

(1)使用DF產(chǎn)品進(jìn)行外匯保值

DF實(shí)際上就是普通遠(yuǎn)期,下面通過實(shí)例分析如何利用DF產(chǎn)品節(jié)省進(jìn)口購匯成本。

例2:2010年6月,公司進(jìn)口一批印刷設(shè)備,總金額為1 000萬美元,客戶要求20%的預(yù)付款以T/T形式付出。當(dāng)日美元即期市場價(jià)為6.8415,直接用人民幣購匯需支付100 000 00×20%×6.8415= 136 830 00(元)。

公司與銀行簽訂相同金額的美元貸款業(yè)務(wù)3個(gè)月,利率為3.31%,到期后需支付美元利息2 000 000×3.31%×90/360=16 550(美元)

同時(shí),公司與銀行簽訂一筆普通遠(yuǎn)期業(yè)務(wù),當(dāng)日人民幣升值預(yù)期比較強(qiáng)烈,遠(yuǎn)期外匯價(jià)格為6.7705。

另外,公司存入一筆人民幣保證金給銀行,期限也是3個(gè)月,定存利率1.71%,用于支付到期時(shí)按照DF遠(yuǎn)期外匯價(jià)格購入的美元貸款本息。到期時(shí)美元貸款本息合計(jì)需人民幣(2 000 000+16 550)× 6.7705=13 653 055元,需存入的保證金為13 653 055/(1+1.71%×90/360)=13 594 937元

可看出,公司實(shí)際到期后進(jìn)口付匯需要的購匯成本為人民幣13 594 937元,比直接購匯13 683 000元節(jié)省了88063元。

公司利用DF產(chǎn)品實(shí)現(xiàn)匯兌收益,與遠(yuǎn)期購匯價(jià)格、外幣貸款利率、人民幣存款利率等相關(guān)。外幣保值操作人員可根據(jù)DF產(chǎn)品的期限、價(jià)格、形式來測定利潤空間,選擇最優(yōu)的產(chǎn)品進(jìn)行進(jìn)口外匯保值。

(2)使用NDF產(chǎn)品進(jìn)行外匯保值

NDF屬于無本金交割,到期后不用實(shí)際交割,只需進(jìn)行差額支付。雙方事先約定交易的本金和金額,在到期日前兩個(gè)工作日,根據(jù)中國人民銀行公布的外匯牌價(jià)計(jì)算雙方是虧還是盈,虧損方補(bǔ)差價(jià)給盈利方。境外NDF的市場價(jià)格完全由市場供求關(guān)系決定,所以境外人民幣兌美元匯率要低于境內(nèi)。

例3:2011年5月A公司進(jìn)口一批木材,需支付貨款300萬美元。A公司選擇在銀行辦理境內(nèi)人民幣存款質(zhì)押貸美元,同時(shí)在境外擬作一筆NDF遠(yuǎn)期售匯業(yè)務(wù)。

當(dāng)天境內(nèi)美元即期購匯價(jià)格為6.4805,境外3個(gè)月NDF價(jià)格6.321,境內(nèi)3個(gè)月遠(yuǎn)期購匯價(jià)格6.372,人民幣3個(gè)月定存利率2.85%,美元貸款利率3.2%。

當(dāng)天即期購匯需人民幣3 000 000×6.4 805= 19 441 500元

企業(yè)以當(dāng)日即期人民幣購匯價(jià)格做全額質(zhì)押貸3個(gè)月美元,鎖定境外NDF3個(gè)月遠(yuǎn)期價(jià)格6.321。3個(gè)月到期后,企業(yè)在境內(nèi)以市場價(jià)格購入美元完成美元貸款本息支付,境外以NDF價(jià)格交易,完成境內(nèi)外收支抵消。公司的支出為購匯成本加美元貸款利息支出,收入為人民幣存款利息收入。3個(gè)月后人民幣可能升值也可能貶值,下面我們基于人民幣走勢的三種情況對NDF產(chǎn)品如何防范進(jìn)口付匯風(fēng)險(xiǎn)進(jìn)行分析:

購匯成本分析:

①3個(gè)月后人民幣大幅升值,市場即期價(jià)6.2。境內(nèi)購匯成本相對于3個(gè)月前即期價(jià)格每一美元少支付6.4805-6.2=0.2805元,境外NDF價(jià)格相對于3個(gè)月前即期價(jià)格每交割一美元損失6.321-6.2= 0.121元,境內(nèi)外合計(jì)總收益0.2805-0.121=0.1595元

②3個(gè)月后人民幣小幅升值,市場即期價(jià)6.4。境內(nèi)購匯成本相對于3個(gè)月前即期價(jià)格每一美元少支付6.4805-6.4=0.0805元,境外NDF價(jià)格相對于3個(gè)月前即期價(jià)每交割一美元盈利6.321-6.4=0.079元,境內(nèi)外合計(jì)總收益0.0805+0.079=0.1595元

③3個(gè)月后人民幣貶值,市場即期價(jià)6.6。境內(nèi)購匯成本相對于3個(gè)月前即期價(jià)格每一美元多支付6.6-6.4805=0.1195元,境外NDF價(jià)格相對于3個(gè)月前即期價(jià)格每交割一美元盈利6.6-6.321=0.279元,境內(nèi)外合計(jì)總收益0.279-0.1195=0.1595元

可看出,3個(gè)月到期后不管人民幣走勢如何,采用NDF產(chǎn)品進(jìn)行對沖交易,每一美元都會獲得0.1595元的盈利,NDF交易盈利是固定的,為3 000 000×0.1595=478 500元

美元融資利息分析:

美元貸款利息支出=3 000 000×3.2%×90/ 360=24 000美元

人民幣定存利息收入=19 441 500×2.85%×90/360=138 520.69元

公司此筆NDF總收益478 500+138 520.69= 617 020.69元

總支出24000×交易日人民兌美元市場即期價(jià)

由此看出,除非人民幣大幅貶值,交易到期后人民幣購美元貸款利息的支出覆蓋了NDF收益與人民幣存款利息收入的總和,此筆NDF交易幾乎是無風(fēng)險(xiǎn)的。

實(shí)際在2011年8月人民幣兌美元市場即期價(jià)為6.4085。

境內(nèi)人民幣定存收益138 520.69元。

境外NDF交割盈利3 000 000×0.1595=478 500元

美元貸款利息支出24 000×6.4085=153 804元

此筆NDF交易收益為138 520.69+478 500-153 804=463 216.69元

NDF是金融市場利用境內(nèi)外人民幣兌美元預(yù)期匯率差異,美元貸款利率低于人民幣貸款利率,完成的套利交易。在2008年前,人民幣平穩(wěn)升值的走勢下,NDF產(chǎn)品有效地幫助進(jìn)口企業(yè)減少了購匯成本,是進(jìn)口公司一個(gè)不錯(cuò)的匯率避險(xiǎn)工具。但是,二次匯改后,尤其是2014年2月后,人民幣匯率逐漸呈現(xiàn)雙向波動(dòng)的匯率走勢,NDF產(chǎn)品套利的空間越來越小。

(二)人民幣匯率雙向波動(dòng)走勢下采取的防范匯率風(fēng)險(xiǎn)金融工具

2011年12月1日,《國家外匯管理局關(guān)于銀行辦理人民幣對外匯期權(quán)組合業(yè)務(wù)相關(guān)問題的通知》正式施行。為進(jìn)一步推動(dòng)國內(nèi)外匯期權(quán)市場發(fā)展,滿足進(jìn)出口企業(yè)規(guī)避匯率風(fēng)險(xiǎn)需求,國內(nèi)各家銀行在理論與實(shí)務(wù)方面圍繞外匯看跌、看漲兩種風(fēng)險(xiǎn)逆轉(zhuǎn)期權(quán)組合進(jìn)行了廣泛探索,紛紛推出各種金融衍生產(chǎn)品。

1.外匯期權(quán)概述

外匯期權(quán)交易(Foreign Exchange Option),又被稱為貨幣期權(quán)交易(Currency Option),是指進(jìn)入此金融衍生產(chǎn)品的買方有權(quán)利在合同規(guī)定日或者之前以合同的執(zhí)行價(jià)格買或賣出合同相應(yīng)金額的外匯資產(chǎn)的權(quán)利。一般,在市場對期權(quán)持有者有利時(shí),期權(quán)持有者會行使權(quán)利,買入或賣出合同中的外匯資產(chǎn);在市場對外匯期權(quán)持有者不利時(shí),期權(quán)持有者則會放棄行使權(quán)利。可見,期權(quán)合同的一方擁有在未來某一時(shí)刻以交易日確定的價(jià)格買進(jìn)或賣出某種貨幣的權(quán)利,而沒有必須以執(zhí)行價(jià)格買進(jìn)或賣出某種貨幣的義務(wù),當(dāng)然,為獲得這項(xiàng)權(quán)利,合同一方必須支付一定的期權(quán)費(fèi)。

外匯期權(quán)合同包括的幾大要素:執(zhí)行價(jià)格(Strike rate)指雙方期權(quán)交易的交割價(jià)格;到期日(Expiry date)指期權(quán)買方行使期權(quán)的日期;終止時(shí)間(Cut-off time)指期權(quán)被執(zhí)行的那一時(shí)刻;交割日(Delivery date)指到期日后的2個(gè)工作日;期權(quán)費(fèi)(Premium)指買方購入期權(quán)所需支付的費(fèi)用。

對于進(jìn)口企業(yè)來說,主要涉及到的期權(quán)是買入看漲期權(quán)。期權(quán)與遠(yuǎn)期外匯不同過,遠(yuǎn)期外匯具有強(qiáng)制性,無論未來匯率如何變動(dòng)公司都將用之前簽訂遠(yuǎn)期合同的匯率進(jìn)行交割。而期權(quán)可交割可不交割,在市場行情不利于期權(quán)買方時(shí),買方可選擇不交割,但需支付一定的期權(quán)費(fèi)。綜述,外匯期權(quán)對于買方來講,虧損是有限的。下面通過圖1來看企業(yè)買入看漲期權(quán)損益情況。

如圖1所示,對于期權(quán)買方來說,當(dāng)市場即期價(jià)格低于期權(quán)執(zhí)行價(jià)時(shí),選擇無交割,期權(quán)合同的最大虧損為期權(quán)費(fèi),公司可以以更加便宜的市場價(jià)格即期買入美元賣出人民幣,當(dāng)市場即期匯率達(dá)到A點(diǎn),與期權(quán)執(zhí)行價(jià)相同時(shí),期權(quán)的效益開始慢慢顯現(xiàn)。當(dāng)市場即期匯率價(jià)格到達(dá)B點(diǎn),期權(quán)費(fèi)等于執(zhí)行價(jià)格與市場即期匯率差,這時(shí)候期權(quán)損益為0。當(dāng)市場即期匯率繼續(xù)上漲,期權(quán)收益無限增大。期權(quán)的優(yōu)點(diǎn)在于當(dāng)前人民幣雙向波動(dòng)的條件下,買入簡單的期權(quán)在提供了匯率保護(hù)的同時(shí),也提供了最充分的靈活性,讓公司能100%享受未來匯率的有利變動(dòng)。公司最大的損失就是期權(quán)費(fèi),但是收益無限制。缺點(diǎn)就是前期需支付高額的期權(quán)費(fèi)。

財(cái)務(wù)成本是企業(yè)利潤核算時(shí)一個(gè)重要問題。所以外貿(mào)公司在使用外匯期權(quán)時(shí)都會關(guān)注其產(chǎn)生的期權(quán)費(fèi)用問題,將其納入成本核算。期權(quán)費(fèi)用又稱權(quán)利價(jià)格、權(quán)利金等。一般來說,期權(quán)費(fèi)用主要受以下幾個(gè)因素影響:(1)貨幣匯率的波動(dòng)性。市場對未來貨幣波動(dòng)預(yù)測,波動(dòng)越大,意味著賣方承擔(dān)的風(fēng)險(xiǎn)也越大,期權(quán)費(fèi)用相對會高。(2)期權(quán)合約到期日。期權(quán)期限越長,波動(dòng)可能性越大,賣方承擔(dān)的風(fēng)險(xiǎn)也越大,期權(quán)費(fèi)就會越高,反之,期權(quán)期限越短,期權(quán)費(fèi)也越少。(3)約定執(zhí)行價(jià)比遠(yuǎn)期價(jià)格越差,期權(quán)費(fèi)越便宜。綜合來講,就是期權(quán)交易對買方越不利,期權(quán)費(fèi)就越低。執(zhí)行價(jià)格較高,與遠(yuǎn)期價(jià)格越差,到期執(zhí)行期權(quán)和期權(quán)獲益的可能性就越小,所以期權(quán)費(fèi)就越低。所以,期權(quán)的波動(dòng)性是決定期權(quán)費(fèi)用的一個(gè)重要因素。但是對外貿(mào)公司來說,期權(quán)合同的期間可能是很長一段時(shí)間,簽訂期權(quán)合同時(shí)波動(dòng)率低,但是幾個(gè)月后波動(dòng)率有可能就會高,所以企業(yè)選擇在波動(dòng)率較低的時(shí)候進(jìn)行期權(quán)交易不失為一個(gè)不錯(cuò)的保值策略。

2.外貿(mào)公司使用外匯期權(quán)的實(shí)例

例4:2015年7月份公司與美國公司簽訂一筆化工原料進(jìn)口訂單,預(yù)計(jì)3個(gè)月后有筆600萬美元的付匯。當(dāng)時(shí)受政策層面影響,人民幣已經(jīng)有走軟趨勢。過去的經(jīng)驗(yàn)顯示,當(dāng)局可能在為更多的外匯改革做準(zhǔn)備,比如交易區(qū)間擴(kuò)大。當(dāng)局努力增進(jìn)外匯自由化和人民幣國際化。而關(guān)于上海自貿(mào)區(qū)的政策細(xì)節(jié)也意味著資本賬戶開放正在進(jìn)行中,人民幣升值的單邊市場預(yù)期可能會令這一過程復(fù)雜化,人民幣走貶可能是抑制此預(yù)期的方法之一。但是多數(shù)人還維持人民幣匯價(jià)長期穩(wěn)定微幅走強(qiáng)的預(yù)測,但是對此預(yù)測并不十分確認(rèn)。公司財(cái)務(wù)人員決定對于3個(gè)月后到期的這筆600萬美元付匯買入期權(quán)保護(hù)。

本金:600萬美元,交割日:3個(gè)月后,遠(yuǎn)期參考: 6.2952,執(zhí)行價(jià):6.2952,期權(quán)費(fèi):本金的0.5%,交易日即期購匯價(jià):6.2136。

2015年8~10月處于人民幣貶值期,等到10月份期權(quán)合同到期日,當(dāng)時(shí)市場即期匯率為6.3707,A公司選擇按照執(zhí)行價(jià)格匯率。

到期購匯成本減少6 000 000×(6.3707-6.2952)=45 3000元

購買期權(quán)支付的期權(quán)費(fèi)為6 000 000×0.5%×6.2136=186 408元

可見,公司通過支付期權(quán)費(fèi)買入期權(quán)獲得的收益與期權(quán)費(fèi)相抵消,避免由于匯率上漲帶來的損失。單看這一筆交易,購入期權(quán)比做普通遠(yuǎn)期多付出了一部分期權(quán)費(fèi)用。

下面針對此筆業(yè)務(wù)做進(jìn)一步測算分析:

如果2015年10月市場即期匯率低于執(zhí)行價(jià),即期匯率為6.20,則公司選擇不交割。用6.2的即期價(jià)去市場購美元,購匯成本=6 000 000×6.20= 37 200 000元。而若當(dāng)時(shí)做的是普通遠(yuǎn)期交易,到期必須以6.2952的價(jià)格購美元,購匯成本= 37 771 200元。普通遠(yuǎn)期比期權(quán)多出的購匯成本= 37 771 200-37 200 000=571200元,期權(quán)比普通遠(yuǎn)期多出的期權(quán)費(fèi)6 000 000×0.5%×6.2136= 186 408元。綜上所述,在這種情況下期權(quán)比普通遠(yuǎn)期更好的保護(hù)了匯率價(jià)格,讓公司充分享受到未來匯率的潛在收益。

在人民幣走勢判斷不太明朗的情況下,外匯期權(quán)與普通遠(yuǎn)期相比而言,更具有靈活性。普通遠(yuǎn)期到期必須交割,而期權(quán)可視到期日市場即期價(jià)格做決定,在人民幣貶值的情況下,普通遠(yuǎn)期帶來的收益優(yōu)于外匯期權(quán)。但是,在人民幣大幅升值的情況下,選擇期權(quán)可以使企業(yè)參與到較低的即期市場匯率的機(jī)會,充分享受潛在的匯率收益。所以對于外貿(mào)公司而言,采用普通遠(yuǎn)期與外匯期權(quán)相結(jié)合的方式防范風(fēng)險(xiǎn)是非常有必要的。

三、外貿(mào)公司進(jìn)口付匯匯率風(fēng)險(xiǎn)防范的建議

列舉了外貿(mào)公司幾個(gè)用金融衍生品進(jìn)行外匯保值的案例,實(shí)際上,當(dāng)今外匯市場金融衍生品種類繁多,外貿(mào)公司應(yīng)該結(jié)合自身經(jīng)營規(guī)模、經(jīng)營特點(diǎn)選擇合適的時(shí)點(diǎn)進(jìn)行外匯保值操作,并且對于各項(xiàng)金融衍生品組合管理以達(dá)到最優(yōu)效果。

(一)循序漸進(jìn)鎖定價(jià)格

公司盡量不要一次性做完全部敞口額度,應(yīng)該視外匯市場價(jià)格,依次進(jìn)入,分時(shí)間、分價(jià)格選擇有利時(shí)機(jī)進(jìn)入市場,分散風(fēng)險(xiǎn),一般來講,建議按照付匯量的50%選擇3個(gè)月內(nèi)的外匯保值產(chǎn)品,付匯量的30%選擇6個(gè)月內(nèi)的外匯保值產(chǎn)品。

(二)各類金融衍生品組合管理

外匯市場金融產(chǎn)品種類繁多,企業(yè)應(yīng)根據(jù)自身經(jīng)營特點(diǎn)、經(jīng)營規(guī)模,對未來外匯交易總量做出大致預(yù)估,合理、優(yōu)化組合各類外匯產(chǎn)品。一般來講,預(yù)測越遠(yuǎn)的現(xiàn)金流其準(zhǔn)確性越差,所以現(xiàn)在可以操作的頭寸更少,而像普通遠(yuǎn)期這樣的產(chǎn)品需要100%確定,所以預(yù)測準(zhǔn)確性差的現(xiàn)金流做普通遠(yuǎn)期產(chǎn)品比例就應(yīng)該減少。在外匯保值產(chǎn)品的組合上,外貿(mào)公司可以選擇1/3的量做普通遠(yuǎn)期,1/3的量做外匯期權(quán),剩下1/3敞口額度隨機(jī)根據(jù)市場狀況應(yīng)變。1/3的普通遠(yuǎn)期將付匯成本鎖定,剩余2/3的外匯期權(quán)和敞口額度可以按市場匯率水平隨時(shí)調(diào)整外匯交易操作方向,防范匯率風(fēng)險(xiǎn)。這樣一個(gè)組合可以分擔(dān)風(fēng)險(xiǎn)。

(三)選擇正確的金融衍生品、貿(mào)易融資產(chǎn)品防范外匯風(fēng)險(xiǎn)

企業(yè)防范匯率風(fēng)險(xiǎn),降低財(cái)務(wù)成本,除了面對匯率變動(dòng)帶來的匯兌成本上升,還要面對國內(nèi)人民幣資金面緊縮,銀根收緊,造成的人民幣貸款資金成本提高。外貿(mào)公司應(yīng)該利用好自身優(yōu)勢,去國際市場尋找更便宜的外幣融資,例如海外代付、NDF等產(chǎn)品,選擇境外融資彌補(bǔ)資金缺口,節(jié)省貸款利息支出,降低融資成本,提高企業(yè)市場競爭實(shí)力。

(四)建立預(yù)算匯率制度

預(yù)算匯率,是企業(yè)的目標(biāo)匯率。每個(gè)年度開始之初,企業(yè)通過預(yù)算匯率制度年度制訂經(jīng)營計(jì)劃和目標(biāo)。預(yù)算匯率是計(jì)算利潤目標(biāo)的一個(gè)依據(jù),是控制企業(yè)經(jīng)營成本的一個(gè)依據(jù)。對于經(jīng)營者來說,防范匯率風(fēng)險(xiǎn),規(guī)避或消除匯率損失,目的是為了把企業(yè)財(cái)務(wù)成本損失降低到最低,而不應(yīng)該把外匯保值看成企業(yè)獲取利潤的一個(gè)方法。所以制定預(yù)算匯率制度,以預(yù)算匯率作為參考,在匯率市場波動(dòng)下,尋找合適的時(shí)機(jī)完成外匯保值交易。而預(yù)算匯率則是企業(yè)選擇完成外匯交易時(shí)機(jī)的一個(gè)重要參考,以及評判外匯交易保值效果的重要標(biāo)準(zhǔn)。

主要參考文獻(xiàn):

[1]斯文.中國外匯衍生品對沖匯率風(fēng)險(xiǎn)的企業(yè)價(jià)值效應(yīng)研究——來自中國制造業(yè)上市公司的經(jīng)驗(yàn)依據(jù)[J].武漢:中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2013(198).

[2]李珂,陳詠梅.新的人民幣形成匯率機(jī)制下企業(yè)規(guī)避匯率風(fēng)險(xiǎn)的選擇[J].上海:華東經(jīng)濟(jì)管理,2006(01).

[3]張晶晶.匯改背景下外貿(mào)企業(yè)匯率風(fēng)險(xiǎn)控制管理的探討[D].上海:上海交通大學(xué),2008.

[4]Huston,E,Driscoll,A,F(xiàn)irm-level exchange rate exposure in the Euro- zone[J],International Business Review 2009.

[5]PanMS,LiuYa.Exchangerateexposure:evidence from industry- specific exchange rates[J].International Research Journal of Finance and Economics, 2012(84).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02