企業(yè)資本結(jié)構(gòu)優(yōu)化的探析

——來(lái)自可轉(zhuǎn)換債券的思考

2017-03-06 09:01:12楊然

環(huán)球市場(chǎng) 2017年35期

楊 然

重慶南開(kāi)中學(xué)

資本結(jié)構(gòu)是指企業(yè)各種長(zhǎng)期資金來(lái)源的構(gòu)成和比例關(guān)系,在通常情況下,企業(yè)的資本結(jié)構(gòu)由長(zhǎng)期債務(wù)資本和權(quán)益資本構(gòu)成,它涉及到企業(yè)資本籌集、經(jīng)營(yíng)和利益分配等各個(gè)環(huán)節(jié),是反映企業(yè)資本實(shí)力的重要指標(biāo),衡量企業(yè)償債能力的重要尺度,同時(shí)也是檢驗(yàn)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn),進(jìn)而涉及企業(yè)整體風(fēng)險(xiǎn)的重要依據(jù),是企業(yè)進(jìn)行籌資決策的起點(diǎn)和歸宿。企業(yè)資本結(jié)構(gòu)是否合理,對(duì)企業(yè)的資本成本和杠桿利益有決定性影響。

一、可轉(zhuǎn)換債券的雙重性及其對(duì)企業(yè)資本結(jié)構(gòu)的影響

可轉(zhuǎn)換債券是一種公司債券,它賦予持有人在發(fā)債后的一定時(shí)間內(nèi),可依據(jù)本身的自由意愿,選擇是否依約定的條件將持有的債券轉(zhuǎn)換為發(fā)行公司的股票的權(quán)利。換言之,可轉(zhuǎn)換債券的持有人可以選擇持有至債券到期,要求公司還本付息;也可以選擇在約定的時(shí)間內(nèi)轉(zhuǎn)換成公司股票,享受股利分配或資本增值。

可轉(zhuǎn)換債券兼具債券和股權(quán)期權(quán)的雙重性,使它在公司資本結(jié)構(gòu)中的地位十分特殊。當(dāng)公司經(jīng)營(yíng)狀況良好,公司股票價(jià)值增值,市場(chǎng)價(jià)格超過(guò)轉(zhuǎn)換價(jià)時(shí),投資者將執(zhí)行期權(quán),把債權(quán)轉(zhuǎn)換為股權(quán)。這樣,債務(wù)資本在資本結(jié)構(gòu)中的比例就會(huì)逐漸減少,股權(quán)資本的比例將會(huì)增加。償債壓力的減輕,可使公司把更多的資金投放到效益好的項(xiàng)目上,股價(jià)將進(jìn)一步上升。相反,當(dāng)公司經(jīng)營(yíng)出現(xiàn)困難,公司股票市場(chǎng)表現(xiàn)不佳時(shí),投資者將不執(zhí)行期權(quán),繼續(xù)持有債券。這樣,公司資本結(jié)構(gòu)中的債務(wù)資本的比例將繼續(xù)偏高。其結(jié)果是公司進(jìn)一步籌資變得更為困難。

二、最優(yōu)資本結(jié)構(gòu)理論的發(fā)展

我國(guó)理論界對(duì)資本結(jié)構(gòu)的認(rèn)識(shí)和研究起步較晚,而西方(特別是美國(guó))自20世紀(jì)50年代以來(lái),許多經(jīng)濟(jì)學(xué)家開(kāi)始認(rèn)識(shí)到資本結(jié)構(gòu)對(duì)企業(yè)股價(jià)及企業(yè)價(jià)值的影響,開(kāi)展了廣泛的研究,并取得了一些研究成果,其中莫迪格利安尼(FrancoModigliani)和米勒(MertonMiller)提出的著名的MM理論構(gòu)建了現(xiàn)代資本結(jié)構(gòu)的理論大廈。

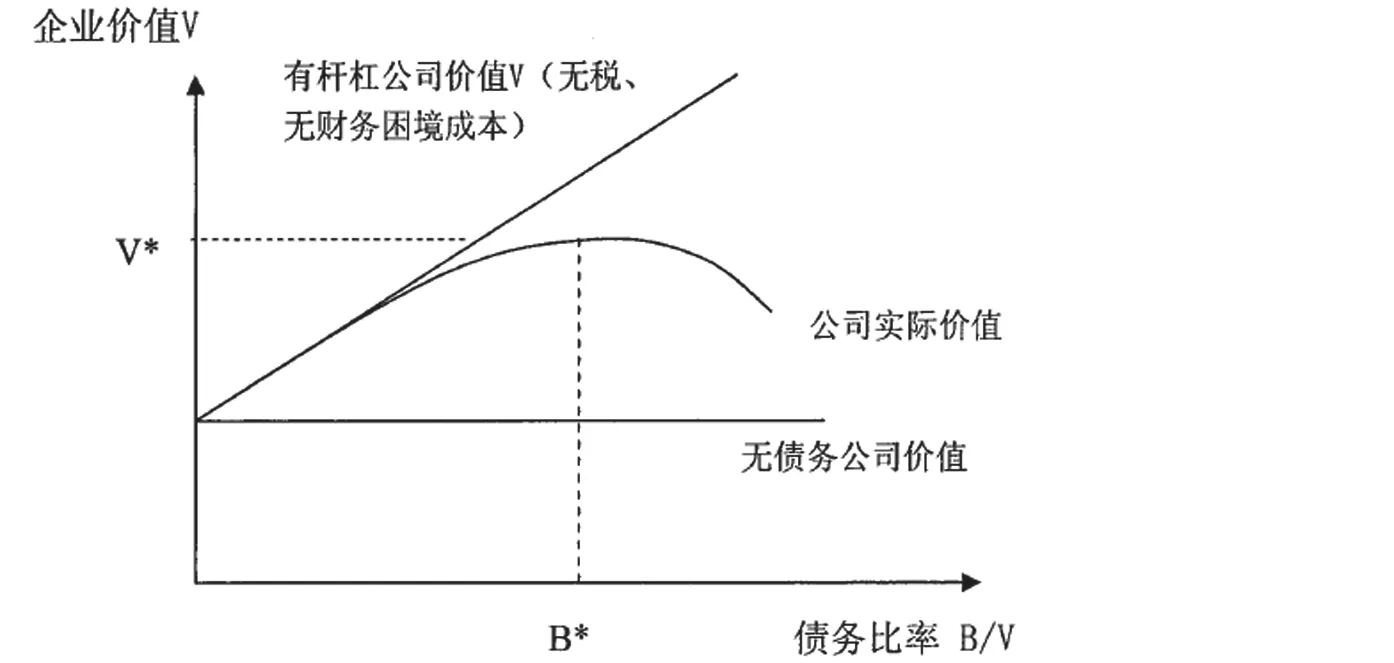

按照MM理論的最新研究成果,企業(yè)價(jià)值與資本結(jié)構(gòu)存在著一定的關(guān)聯(lián)關(guān)系。負(fù)債能給企業(yè)帶來(lái)稅額庇護(hù)利益,從而推動(dòng)了股價(jià)上揚(yáng),同時(shí)隨著公司債務(wù)的增加,負(fù)債率越會(huì)越來(lái)越大使得公司的財(cái)務(wù)風(fēng)險(xiǎn)加大。逐漸增大的財(cái)務(wù)風(fēng)險(xiǎn)制約了公司無(wú)限提高負(fù)債率的可能性。隨著負(fù)債率的提高,會(huì)給企業(yè)帶來(lái)額外的財(cái)務(wù)困境成本。由于額外成本的出現(xiàn)和遞增,最終在達(dá)到邊際稅盾效益等于邊際額外成本的負(fù)債率時(shí),企業(yè)價(jià)值達(dá)到最大,且此時(shí)平均資本成本最低,企業(yè)將擁有最優(yōu)資本結(jié)構(gòu)。如圖1所示:

三、可轉(zhuǎn)換債券的轉(zhuǎn)換彈性是調(diào)整和優(yōu)化企業(yè)資本結(jié)構(gòu)的基礎(chǔ)和關(guān)鍵

在現(xiàn)實(shí)經(jīng)濟(jì)運(yùn)行中,股權(quán)利益和債權(quán)利益的相互制約關(guān)系,致使企業(yè)的融資結(jié)構(gòu)、資產(chǎn)結(jié)構(gòu)與資本結(jié)構(gòu)很難在風(fēng)險(xiǎn)上取得平衡。而可轉(zhuǎn)換債券提供了一種具有保底收益的看漲期權(quán),它比普通債券對(duì)投資者具有更大的吸引力。特別是在資本市場(chǎng)利率很高或企業(yè)暫時(shí)收益欠佳的情況下,企業(yè)可以以低于資本市場(chǎng)利率的利率發(fā)行可轉(zhuǎn)換債券,以實(shí)現(xiàn)低成本籌集借貸資本的目的,從而有效地降低企業(yè)的資本成本、提高企業(yè)市場(chǎng)價(jià)值。

四、企業(yè)資本結(jié)構(gòu)的具體優(yōu)化分析

資本結(jié)構(gòu)理論是金融領(lǐng)域中最復(fù)雜和深?yuàn)W的理論之一,由于財(cái)務(wù)困境成本的難以量化,最優(yōu)資本結(jié)構(gòu)仍無(wú)法通過(guò)公式定量的評(píng)價(jià)。但理論的研究仍然為資本結(jié)構(gòu)政策提供了重要的啟示和依據(jù)。

對(duì)可轉(zhuǎn)換債券而言,它是兼具股票和債券雙重屬性的混合型證券。由于可轉(zhuǎn)換債券具有債券和股票雙重特征,因而可成為公司股權(quán)比重和債務(wù)比重的調(diào)節(jié)器。上市公司在可轉(zhuǎn)換債券沒(méi)有轉(zhuǎn)換成公司的標(biāo)的股票之前,可轉(zhuǎn)債的債券特性會(huì)使公司的債權(quán)價(jià)值增大。獲得可轉(zhuǎn)債融資后,企業(yè)的價(jià)值增大,同時(shí)得到了較好的財(cái)富效應(yīng)。隨著公司資本結(jié)構(gòu)中的B/V的增大,公司的財(cái)務(wù)風(fēng)險(xiǎn)加大,會(huì)促使可轉(zhuǎn)債的持有人行使轉(zhuǎn)股的權(quán)利。一旦轉(zhuǎn)股行為的發(fā)生,公司的資產(chǎn)負(fù)債率下降,財(cái)務(wù)風(fēng)險(xiǎn)降低,從而公司資本結(jié)構(gòu)也隨著轉(zhuǎn)股行為的進(jìn)行而逐步得到調(diào)整。

在資本市場(chǎng)利率很高或公司收益暫時(shí)欠佳的情況下,發(fā)行可轉(zhuǎn)債可以使公司實(shí)現(xiàn)低成本融資。一方面使公司在獲得債券融資的初期的負(fù)債比例上升,企業(yè)價(jià)值增大,如上圖中的B/V會(huì)增大。另一方面而當(dāng)公司有了一定的發(fā)展,股票具有高成長(zhǎng)性預(yù)期時(shí),可轉(zhuǎn)換債券將完成轉(zhuǎn)換過(guò)程。發(fā)行可轉(zhuǎn)債的公司可以利用轉(zhuǎn)股功能調(diào)節(jié)公司價(jià)值中的負(fù)債比重。由于我國(guó)股市存在大股東容易控制公司股價(jià)的行為,可轉(zhuǎn)債的轉(zhuǎn)股價(jià)格直接影響可轉(zhuǎn)債投資者的轉(zhuǎn)股行為。隨著B(niǎo)(可轉(zhuǎn)換債券)轉(zhuǎn)化為S(股票),公司的財(cái)務(wù)風(fēng)險(xiǎn)將有所回落,B/V將會(huì)逐漸接近最優(yōu)資本結(jié)構(gòu)水平。隨著債轉(zhuǎn)股的完成,公司不需要面臨因還本付息而導(dǎo)致的資金周轉(zhuǎn)困境,權(quán)益資本代替了負(fù)債資本,資本結(jié)構(gòu)在這種動(dòng)態(tài)的過(guò)程中實(shí)現(xiàn)了優(yōu)化。

綜上所述,公司發(fā)行可轉(zhuǎn)債的優(yōu)點(diǎn)顯而易見(jiàn),既獲得了債權(quán)融資增大了公司的價(jià)值,又在動(dòng)態(tài)過(guò)程中調(diào)節(jié)了資本結(jié)構(gòu),降低了公司的加權(quán)平均資本成本。

[1]楊寶臣,劉錚,張玉桂.企業(yè)最優(yōu)資本結(jié)構(gòu)模型研究.管理工程學(xué)報(bào),2002,(2)

圖1 最優(yōu)資本結(jié)構(gòu)圖解

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27