江蘇雙向投資協調發展的制度約束檢驗

2017-03-08 06:27:09熊鋒

現代經濟信息 2016年30期

熊鋒

摘要:運用2003年-2015年的相關統計數據,研究對江蘇雙向投資發展可能存在的制度約束進行了檢驗。研究發現,制度因素與IFDI之間存在顯著性聯系,它還可以通過與OFDI的相互作用進一步提升IFDI的水平。此外,研究還發現現有的制度質量水平沒有越過測算的門檻值而可以為江蘇雙向投資協調發展提供支撐。文章最后針對現有問題,給出了相關的政策建議。

關鍵詞:雙向投資;IFDI;OFDI;門檻效應

中圖分類號: 文獻識別碼:A 文章編號:1001-828X(2016)030-000-03

一、引言

國際發展經驗表明,成熟的市場經濟體既吸引外資也對外投資,即達到雙向投資的協調發展。入世以來,尤其是2014年以來,我國在以往積極吸引外資的同時,開始大力發展對外投資。據統計,2015年中國外資流入金額為1356.1億美元,同時期對外投資為1275.6億美元,雙向投資的格局已經開始呈現向凈流出方向發展的趨勢。在以上背景下,一個問題的重要性正不斷引起重視,即有哪些因素可以對雙向投資的發展產生影響?對此問題,陳學彬等(2007)認為,中國經濟的高速發展和人民幣穩步升值有利于吸引外資;王鵬飛(2014)認為,我國對外直接投資與東道國市場規模、勞動力成本呈負相關關系,而與貿易及東道國教育水平呈正相關關系;梁軍和謝康(2008)認為,外資的區位分布、開放型經濟的階段性發展、企業競爭優勢和競爭能力等因素會影響雙向投資的結構發展趨勢。

在相關研究中,基于制度視角的研究正在不斷豐富。一個基本的認識是,制度是“重要的”甚至是“統治的”,制度質量被視為是決定經濟增長的更深層次的原因。許多研究發現,制度質量的改善會帶來FDI“量”的變化。如張宏和王建(2009)認為,東道國制度質量對中國OFDI流量影響顯著。此外,還有研究認為,制度質量的改善還會帶來FDI“質”的變化,即FDI的效率得到了改善。如聶愛云和陸長平(2014)認為,隨著地區市場化程度的提高,FDI在該地區的產業增長效應顯著增強。本文研究的思路也正是遵循以上的基本認識,探尋江蘇雙向投資發展可能存在的制度約束,并給出相應的政策建議。

二、現狀分析

1.江蘇外商直接投資(IFDI)現狀

與傳統意義上的出口大省廣東省不同,江蘇省在吸引外資方面起步較晚,投資效率也不高。據統計,1985年江蘇省實際利用外資金額為0.12億美元,僅為同期廣東省實際利用外資金額的2%。從每項合同實際利用外資額來看,1985年江蘇省利用外資的效率為25.9萬美元/項合同,也低于同期廣東省利用外資的效率31.4萬美元/項合同。但隨后江蘇在吸引外資方面呈現出迅速趕超的趨勢。2015年江蘇省實際利用外資金額為242.75億美元,僅比同期廣東省實際利用外資金額少26億美元。同時,2015年江蘇省利用外資的效率為940.9萬美元/項合同,遠高于同期廣東省利用外資的效率382.4萬美元/項合同。

此外,從增長速度來看,1985年-2015年江蘇省實際利用外資金額的年均增長速度為28.9%,是同期廣東省實際利用外資金額年均增長速度的2倍。從投資效率來看,1985年-2015年江蘇省利用外資效率的年均增長速度為12.7%,是同期廣東省利用外資效率年均增長速度的1.4倍。從以上數據不難看出,在保持現有趨勢不變的情況下,江蘇省完全有能力取代廣東省成為國內引進外資第一大省。

2.江蘇對外投資(OFDI)現狀

2003年江蘇省對外非金融類直接投資額為為0.25億美元,為同期廣東省對外非金融類直接投資額的26%。2003年江蘇對外非金融類直接投資存量為0.61億美元,為同期廣東省對外非金融類直接投資存量的4.3%。隨后,這一現狀得到了延續,趕超格局并沒有發生。2015年江蘇省對外非金融類直接投資額為為72.5億美元,僅為同期廣東省對外非金融類直接投資額的59%。從投資存量來看,2015年江蘇對外非金融類直接投資存量為226.1億美元,這一金額僅為同期廣東省對外非金融類直接投資存量的33%。

此外,從增長速度來看,2003年-2015年江蘇省對外非金融類直接投資額的年均增長速度為60.5%,是同期廣東省對外非金融類直接投資額年均增長速度的1.2倍。從投資存量來看,2003年-2015年江蘇省對外非金融類直接投資存量的年均增長速度為63.7%,是同期廣東省對外非金融類直接投資存量年均增長速度的1.7倍。不難看出,與吸引外資的蓬勃發展不同,江蘇省在對外投資方面尚表現得相對保守。

3.對比分析

從對比結果來看,江蘇雙向投資呈現出IFDI發展迅猛,而OFDI相對遲緩的格局。從發達經濟體的表現來看,雙向投資之間應保持一個相對穩定的比例關系。如2015年歐盟國家的對外投資與吸引外資之比為1.1:1,美國的這一比例為1:1.3。對比之下,江蘇省的對外投資與吸引外資之比為1:3.4,廣東省的比例則為1:2.2,兩省的雙向投資比例還不協調。從制度角度探討如何優化江蘇省雙向投資的比例關系,實現兩者之間的協調發展,是下文部分要解決的問題。

三、實證檢驗

1.模型設定

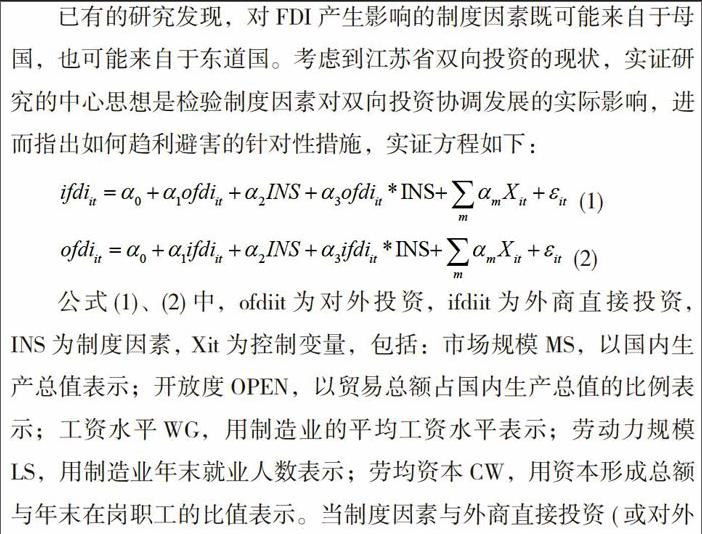

已有的研究發現,對FDI產生影響的制度因素既可能來自于母國,也可能來自于東道國。考慮到江蘇省雙向投資的現狀,實證研究的中心思想是檢驗制度因素對雙向投資協調發展的實際影響,進而指出如何趨利避害的針對性措施,實證方程如下:

(1)

(2)

公式(1)、(2)中,ofdiit為對外投資,ifdiit為外商直接投資,INS為制度因素, Xit為控制變量,包括:市場規模MS,以國內生產總值表示;開放度OPEN,以貿易總額占國內生產總值的比例表示;工資水平WG,用制造業的平均工資水平表示;勞動力規模LS,用制造業年末就業人數表示;勞均資本CW,用資本形成總額與年末在崗職工的比值表示。當制度因素與外商直接投資(或對外投資)之間的回歸系數為正時,表明兩者之間存在促進作用,反之則為抑制作用;當制度因素與外商直接投資(或對外投資)交叉項的回歸系數為正時,表明兩者之間的相互作用能增加對外投資(或外商直接投資),反之則降低對外投資(或外商直接投資);令制度因素及制度因素與投資的交叉項之和為0,可求出制度因素的門檻值,低于門檻值的制度因素使雙向投資協調發展惡化,反之則改善。

2.數據來源

數據均來自于歷年的《江蘇統計年鑒》及《中國對外直接投資統計公報》。其中,外商直接投資(IFDI)的數據以實際利用外資額表示,對外投資(OFDI)的數據以對外非金融類直接投資額表示。制度因素(INS)用政府對經濟的干預程度來衡量,其數據用非稅收收入占一般公共預算收入的比例表示。數據的起止時間為2003年-2015年。由于投資數據以美元標價,為使其與國內生產總值數據的單位保持一致,還需使用當年匯率中間價進行轉換后才可使用。

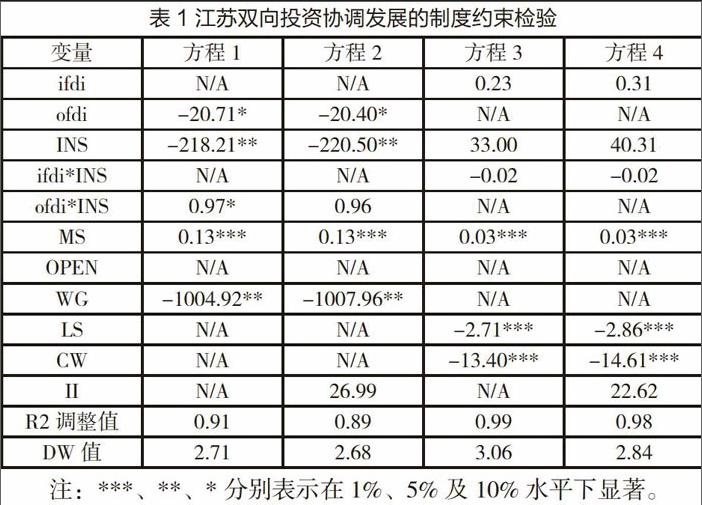

3.檢驗結果

運用Eviews軟件對數據進行處理,對于不能通過檢驗的變量,采用逐個剔除的方法予以刪減。為考慮2008年金融危機這一外部沖擊對實證結果的影響,研究還加入一個時間虛擬變量II,最終的結果如表1所示。其中,方程1與方程2是以外商直接投資(IFDI)為因變量,方程3和方程4是以對外投資(OFDI)為因變量。由于方程3和方程4中自變量與因變量之間的回歸系數沒有通過顯著性檢驗而舍棄,方程2中加入的時間虛擬變量與因變量之間的回歸系數也沒有通過顯著性檢驗一并舍棄,最終僅留下方程1。實證結果發現,制度因素與IFDI之間存在顯著性關系,政府對經濟的干預程度越高,IFDI的流入就越少。此外,制度因素與OFDI的交叉項回歸系數為正,表明兩者之間的相互作用能增加IFDI的流入。令制度因素及制度因素的交叉項之和為0,求得OFDI的門檻值為223.98億美元。以此為標準進行判定,2013年江蘇省OFDI越過該門檻值,表明2013年后OFDI的提升有利于雙向投資的協調發展。同理,令OFDI及OFDI的交叉項之和為0,求得制度因素的門檻值為21.25。以此為標準進行判定,江蘇省歷年的制度因素均未能越過該門檻值,表明現有的制度因素基本有利于雙向投資的協調發展,后續還需在優化營商環境、提高制度質量上繼續努力。

四、對策建議

研究發現,制度因素對于江蘇省雙向投資能產生顯著性影響。制度因素的改善不僅可以直接帶來IFDI流入的增加,其與OFDI的相互作用也能進一步提升IFDI的水平。此外,研究發現,江蘇省現有制度因素沒能越過測定的門檻值,這制約了其在促進江蘇雙向投資協調發展中所能發揮的作用,因而有必要繼續不斷提升自身的制度質量。相關的政策建議如下:

1.創新雙向投資協調發展的新思路

傳統思路認為,發展中國家由于自身在資金、技術等方面的不足,雙向投資的發展應通過不斷引進IFDI,待自身實力壯大后再適時開展OFDI。我國既往的實踐就是遵循以上思路進行的,這一思路的一個重大缺陷就是難以實現趕超式發展,IFDI出于自身利益考慮常保留核心技術不轉讓,外資的技術溢出效應沒有想象的那么大。因此,今后雙向投資發展可以有新思路,即在不斷提升制度質量繼續引進IFDI的同時,通過制度因素與OFDI的互動進一步提升IFDI的層次和水平。換而言之,IFDI不轉讓的技術可以通過OFDI在國際市場上獲取,在此情況下IFDI為避免擠出國內市場也會加大技術轉讓的力度。

2.穩步提升自身制度質量水平

開放經濟條件下國家之間的競爭,從長期來看,乃是制度優劣競爭的結果。制度競爭力的培育耗時較長、投入較多,也常常面臨失敗而遭遇損失的情況。對于江蘇省而言,雖然制度質量水平沒有越過測算的門檻值而可以為雙向投資的協調發展提供支撐,但考慮到其在制度質量現實存在的不足,因而有必要通過提高產權保護、深化勞動分工及優化權力分配來切實提高制度效率,進而在保障制度公平性和制度穩定性的條件下,切實提高自身的制度競爭力水平,通過制度變革不斷享受制度創新的收益。

參考文獻:

[1]喬晶,胡兵. 中國對外直接投資:過度抑或不足[J]. 數量經濟技術經濟研究,2014,07:38-51.

[2]王永欽,杜巨瀾,王凱. 中國對外直接投資區位選擇的決定因素:制度、稅負和資源稟賦[J]. 經濟研究,2014,12:126-142.

[3]池建宇,方英. 中國對外直接投資區位選擇的制度約束[J]. 國際經貿探索,2014,01:81-91.

[4]劉海平,宋一弘,魏瑋. 資源稟賦、制度質量與外商直接投資——基于投資引力模型的實證分析[J]. 中南大學學報(社會科學版),2014,05:166-170.