網絡借貸模式異化與普惠金融使命漂移

2017-03-08 09:20:48孫國茂

金融發展研究 2017年12期

孫國茂 李 猛

(1.青島大學經濟學院,山東 青島 266071;2.濟南大學商學院,山東 濟南 250022)

一、引言

作為一種新型融資模式,網絡借貸已經在中國發展了10多年。在這期間,機構數量、行業規模、市場參與者和交易量實現大規模擴張,金融資源可獲得性低的問題在很大程度上得到緩解,網絡借貸行業發展對實體經濟起到的支持作用日益凸顯,也正在為普惠金融發展鋪就一條“可行之路”。但網絡借貸機構(或“P2P機構”)的運行模式卻越來越不同于最初基于互聯網的點對點模式,而是演變出線下交易、資產抵押、第三方擔保等多種模式。參與機構漸漸增多、交易環節層層疊加,其復雜程度遠遠超過信息中介的定位,甚至出現以網絡借貸為名經營傳統金融業務或欺詐投資者的違法違規行為。網絡借貸模式異化直接增加了整個行業的交易成本,具有互聯網特征的“扁平化、去中介化”正在走向相反方向,呈現出“復雜化、中介化”發展趨勢。

中國人民銀行在《中國金融穩定報告(2014)》中指出,互聯網金融有助于改善小微企業融資環境,優化金融資源配置,提高金融體系包容性,發展普惠金融。按照國務院在《推進普惠金融發展規劃(2016—2020年)》(以下簡稱《規劃》)對“普惠金融”的界定,普惠金融是立足機會平等要求和商業可持續原則,以可負擔的成本為有金融服務需求的社會各階層和群體提供適當、有效的金融服務,小微企業、農民、城鎮低收入人群、貧困人群和殘疾人、老年人等特殊群體是當前普惠金融重點服務的對象。由于網絡借貸等互聯網金融機構所提供的金融服務主要在正規金融機構無法覆蓋的長尾市場,因此,網絡借貸模式異化①是否會促使普惠金融使命漂移,互聯網金融機構未來是走向金融中介模式還是回歸金融脫媒,將直接影響中國金融體系包容性程度和普惠金融發展根基。

二、文獻綜述

目前,國內外關于網絡借貸的實證研究多集中在獲得金融服務的信用個體特征刻畫(Everett和Craig,2010;Ravina,2008)、信用風險評估與控制(Freedman和 Jin,2008;Lin等,2009;K lafft,2008)等方面。關于國內網絡借貸的發展,廖理等(2014、2015)做了較為豐富的研究,包含羊群效應、學歷價值、地域歧視等相關論述。國內外研究關于網絡借貸模式的討論則相對較少。

網絡借貸最初的定義是,出借人與借款人之間不依賴于傳統金融中介,通過機構直接進行的無抵押貸款交易(Meyer T,2007;Lin等,2009)。中國銀監會等五部委在2016年發布的《網絡借貸信息中介機構業務活動管理暫行辦法》(以下簡稱《管理辦法》)中將網絡借貸界定為信息中介機構。Lending Club和Zopa等西方發達國家的網絡借貸機構都保留了點對點運營特點。國內網絡借貸實際發展中衍生出多種模式,業務范疇、業務形式的多樣性遠高于信息中介的定位,網絡借貸模式到底向哪個方向發展,才能夠更好地履行普惠金融使命,引起了極大爭議,主要有以下三種觀點:

第一種觀點是去中介觀,指網絡借貸維持原生態有利于優化金融資源配置。馬運全(2012)將借款無須提供額外資產作為抵押,全憑個人信用進行貸款視為網絡借貸的本質特征之一。謝平等(2012)認為互聯網金融資源配置的特點是供需雙方直接交易,不需要經過銀行、券商或交易所等中介,點對點模式將替代傳統存貸款業務,成為既不同于銀行間接融資,也不同于資本市場直接融資的第三種融資模式。孫國茂(2015)認為,面對非正規金融市場信貸業務巨大收益的誘惑,互聯網金融機構不惜將標準的網絡借貸模式改變成“P2P+信貸”、“P2P+信托”或者“P2P+擔保”業務模式,這從根本上異化了網絡借貸的功能,使網絡借貸由信息服務機構變成信貸機構。王博等(2017)根據人人貸借貸證據,分析了純信息中介模式的網絡借貸和普惠金融發展的關系,以及網絡借貸機構對緩解信息不對稱和融資約束的影響,實證表明硬信息披露和軟信息積累有助于抑制信息扭曲,借款人聲譽能夠緩解融資難問題。

第二種觀點是中介觀,指作為防范信用風險的必要措施,借貸過程需資產抵押或擔保介入②,或者采取其他非利率條件。談超(2014)通過構建委托—代理模型驗證了信用擔保對道德風險的防范作用,認為網絡借貸機構應采用信用擔保模式以降低信用風險。目前各擔保公司都是商業性擔保,借款者需要付出一定的成本。林輝等(2016)則進一步指出推進貸款抵押制度和信用擔保機制有利于緩釋網絡借貸中的逆向選擇。

第三種觀點是中立觀,指互聯網金融能夠發展是因為傳統金融服務效率較低,未來正規金融體系發展將有能力提供普惠金融,互聯網金融采用何種模式不重要。殷劍鋒(2014)分析了電子金融(E-finance)的發展以及社會對電子金融熱情的膨脹和消失,認為互聯網金融也不過是過眼云煙,國內互聯網金融發展迅速的實質是在金融抑制和監管缺位的背景下,大量互聯網企業利用技術優勢希望進入金融業,但這種技術很容易被金融機構推廣和應用,最終將促進傳統金融機構的發展。

互聯網金融機構的目標偏離、投資者的投資歧視、高融資成本、機構的脆弱性都是背離普惠金融的現實表現(張杰,2015)。一些學者側重對網絡借貸模式異化的根源進行研究。張海洋(2017)通過建立道德風險和信號博弈模型比較了中國、美國與英國的網絡借貸機構監管機制,認為網絡借貸機構經營模式異化是監管當局對信息披露監管的差異造成。黃國平(2015)從相關法律缺失、征信體系不完善、政府監管缺位、風險管理和內控機制不足等方面分別討論了網絡借貸機構模式異化的原因。既然模式異化的根源是純信息中介模式在中國存在較高風險,那么建立抵押制度和信用擔保機制來應對風險是不是最優途徑,以及是不是網絡借貸的最終發展模式都沒有定論。為解決這些問題,本文以人人貸為例,實證分析網絡借貸模式異化對普惠金融發展的影響,論證異化后的網絡借貸機構是否發生了使命漂移。

三、網絡借貸模式與普惠金融的關系

(一)網絡借貸強化金融體系功能發揮

一直以來,金融創新以及新型金融組織的出現和發展都是依托于某種金融功能而實現的。金融體系包含跨期轉移金融資源、分散和管理金融風險、支付清算服務、價格信息提供、集中資本并細分股份和解決激勵問題等六大功能(Merton,1995)。互聯網與前四種金融功能具有更高的耦合性(吳曉求,2014),信息技術和組織結構變革為互聯網金融發展提供了動力和途徑,網絡借貸實現了更高效的信息提供和金融資源配置功能。金融體系發生結構性變化,一是由于各種各樣新金融產品的產生,二是由于計算機和電信技術的發展使得各種金融產品大批量交易成為可能,三是因為重要金融理論的發展,所有這些都促進了金融交易成本的下降(Merton,1995)。借助信息技術,網絡借貸將革新金融組織形態,強化金融體系功能,以低成本運作方式擴大市場邊界,甚至有可能使我國金融結構獲得調整。

(二)純信息中介模式優化信息搜尋成本

銀行等金融機構在金融交易中充當信用中介角色,資金端和資產端缺少直接接觸的渠道,借款者只能在不同的銀行中搜尋與自己信用水平相匹配的金融產品,銀行網絡化、便捷性較低,借款者在獲得金融資源前需消耗較高的搜尋成本。

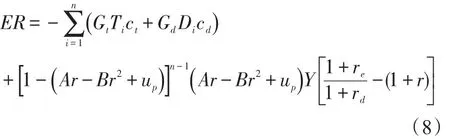

一個完整的融資過程所花費的成本主要由信息搜尋成本C和借貸成本組成,其中借貸成本就是在期限Term和額度Y一定時,受風險定價r影響的借貸利息。假設借款人將獲得的資金進行經營投資使用,規定期限內的投資預期收益率為re,貼現率為rd,借貸行為在一般情況下發生的必要條件為:

根據信息搜尋理論,在勞動或商品市場,搜尋成本由搜尋次數與預期收益之間的相關關系決定(Stigler,1961)。假設每次搜尋中出現匹配金融產品的概率都為p,每次搜尋的成本主要由時間成本和交通費用以及其他費用構成,到最終找到匹配金融產品,所花費的搜尋總成本為每次搜尋成本之和。若借款者平均單位時間價值為ct,平均單位距離交通費用cd,則進行n1,2,3......)次搜尋的成本為:

網絡借貸依托于互聯網,借款者在網絡上搜尋合適的機構和金融產品,借款者提交需求和個人信用信息還可從搜尋方轉換為被搜尋方。網絡化操作將大幅降低所花費的時間和交通費用,借款者經過n次搜尋獲得的收益期望為:

回顧雙邊市場理論(Rochet和Tirole,2003、2004),網絡借貸具有需求互補性、用戶異質性、價格非中性以及網絡外部性四種典型特征,是金融市場中典型的雙邊市場(孫武軍等,2016)。互聯網和金融的融合、信息的高速傳播以及雙邊市場的去中心化結構大幅降低了雙方的搜尋成本,緩解了供給與需求信息不對稱問題。網絡借貸中投資者風險偏好分布更廣,不管是高信用借款人還是高風險借款人,不管是較大額度還是較小額度,不管是較長期還是較短期的資金需求都將得到最大程度的滿足,金融資源匹配失衡問題得以改善,匹配效率得以優化。

(三)信息技術進步提高金融可獲得性

通信技術、互聯網以及移動設備的普及加速了交易成本和搜尋成本的下降,也增加了金融可獲得性。交互性網絡界面替代了實體銀行網點的建設,24小時營業取代了工作日制度,空間和時間局限性被從此打破,以往需要耗費時間和體力去銀行網點才能得到的服務,現在隨時隨地都能享有。毫無疑問,這增加了客戶的獲得感。網絡借貸機構應用大數據、云計算等信息技術分析積累的海量交易數據,可建立多維度信用評估指標和多種風險定價模型,提高用戶畫像精準度和用戶信用風險識別有效性。信用風險評估和風險定價是網絡借貸的核心技術,隨著基于大數據征信的發展,網絡借貸中的風險定價效率會顯著提高(謝平等,2012),從而擴大金融服務覆蓋率和降低借貸成本。

將p的含義進一步擴展至每次搜尋中金融服務的可獲得性,那么在市場化程度較高的金融體系中,最能影響p值大小的是信用風險,信用風險的高低可用風險定價r表示,本文將其稱為借貸成本。金融可獲得性與借貸成本的關系有兩個基本性質:

性質一:其他條件不變,信息技術進步能夠提高識別借款者信用水平的精準度,可使在借貸成本r保持不變時,p得到提升。

性質二:其他條件不變,信息技術進步能夠降低金融機構運營成本和交易成本,可使在p維持不變時,減小必要的借貸成本r。

用A表示信息技術對p的影響程度,可將金融服務可獲得性表示為:

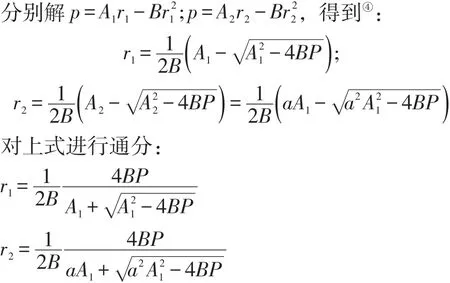

從(6)中可以發現,在信息技術和其他條件保持不變時,r增大也使p線性提高。現實中,借貸成本對金融可獲得性的影響是非線性的。在一般情況下③,r較低時意味著金融機構從事借貸業務中的風險不能完全彌補,惜貸行為使金融供給下降,p值也相應較小;隨著r開始增大p值逐步提升,當r超過一定程度時,能夠承受高成本的借款者迅速減少,p值也相應減弱。金融可獲得性實際近似表現為借貸成本的二次函數:

由于a>1,故對于?p都有r2<r1。

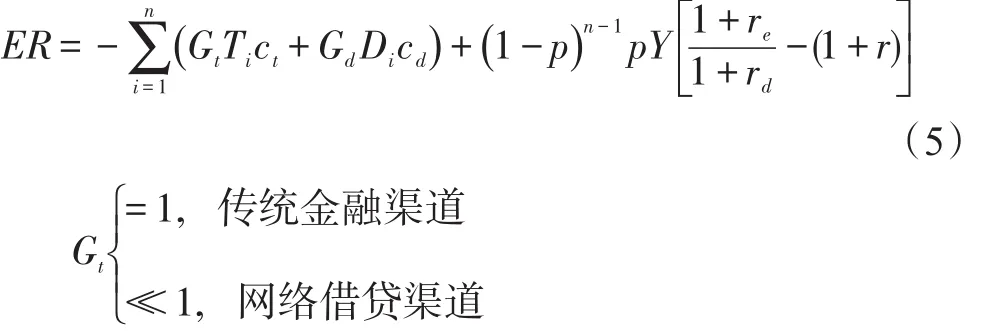

所以,將金融可獲得性與借貸成本表示為p=Ar-Br2+up能夠較好地刻畫兩者的動態關系。最后我們將式(7)代入收益期望方程:

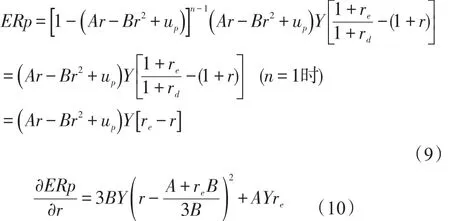

網絡借貸機構中的金融產品一般均為短期、小額信貸產品,利率分布區間較大,式(8)中rd趨向于零,信息搜尋成本接近于零,一次性尋找到匹配的金融產品概率較高,借款者在機構中的收益期望為:

根據性質一,維持r不變時,針對信用風險識別的信息技術進步可提高p;根據性質二,維持p不變時,針對降低交易成本的信息技術進步可降低r,這兩種情況都將提高收益期望。式(10)說明,當金融可獲得性最高時,收益期望不一定是最高的,收益期望由金融可獲得性和預期收益共同決定。純信息中介模式的網絡借貸貢獻之一是通過降低搜尋成本提高金融資源匹配效率,貢獻之二是信息技術進步從識別信用風險和降低交易成本兩方面提高金融資源可獲得性。

(四)網絡借貸模式異化弱化普惠金融使命

網絡借貸機構普遍偏離點對點交易中借款人的自然狀態,以犧牲效率優勢、成本優勢來換取資金安全。由于外在條件改變,一些機構將主動選擇優質用戶群體,對高風險用戶提出非利率條件,導致網絡借貸機構普惠金融服務對象減少。網絡借貸模式異化后Gt將增大,Gd不再為零,造成相同搜尋次數的搜尋成本Cn升高。信用信息缺失與信息技術支持不足將使影響金融可獲得性下降,即使異化模式比傳統金融機構服務更具有普惠性,但低于充分利用信息技術的潛在水平。

四、實證研究:模式異化前的金融普惠性

按照《規劃》中對普惠金融重點服務對象的界定,本文用低收入群體⑤從網絡借貸機構能否獲得以及獲得多少貸款來衡量不同模式下的金融可獲得性,用低收入群體貸款利率衡量不同模式下的借貸成本。人人貸是國內發展較成熟的網絡借貸機構之一,在發展初期效仿國外的純信息中介模式。2012年,人人貸開發出實地認證標和機構擔保標,開始轉變運營模式,此時網絡借貸行業大部分機構都已紛紛完成了轉型,或者從建立之初就是模式異化的網絡借貸機構,只有拍拍貸等極少數機構除外。人人貸借款標的類型有實地認證標、機構擔保標和信用認證標,分別對應線上—線下結合模式、第三方擔保模式和純信息中介模式,具有一定代表性。人人貸的信息披露較為充分是增強研究客觀性的有力保障。因此,我們選取人人貸作為數據來源,構建金融可獲得性和借貸成本的實證模型來分析網絡借貸模式異化前的金融服務普惠性,再以比較分析法研究模式異化后的金融服務普惠性,最后揭示模式異化對普惠金融發展的影響。

(一)數據說明與指標選取

本文采集了人人貸在2014年11月—2016年11月發布的全部借款標的作為初始樣本,共計370308個,將樣本進行處理⑥后得到樣本觀測326807個,其中機構擔保標10330個,實地認證標184180個,信用認證標132297個。機構擔保標和實地認證標借款成功率為99.80%,信用認證標成功率為7.23%,樣本總體成功率為62.33%。

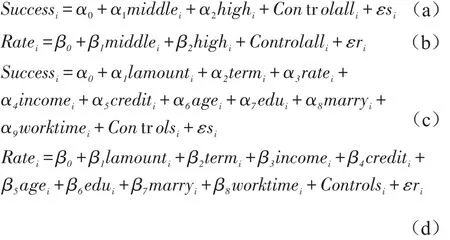

要觀察低收入群體借款成功情況,首先以借款是否成功(Success)作為因變量。人人貸將借款者劃分為7個收入層次(income),我們將收入在5000元以下、5000—20000元、20000元以上的借款人分別作為低收入群體(Low)、中等收入群體(M iddle)和高收入群體(High)⑦,分析決定低收入群體借款成功率影響因素,通過分組實證進行相關對比。其他變量介紹如下:lamount為借款金額的自然對數;rate為借款利率,rate2為利率的二次項;term為借款期限;credit為借款人信用等級,當借款人信用等級為HR、E、D、C、B、A(包括AA)時分為取值1、2、3、4、5、6;age為借款人年齡,age2為年齡的二次項;edu為借款人教育水平,高中或以下取1,專科取2,本科取3,研究生或以上取4;marry為婚姻狀況,未婚取0,已婚、離異及喪偶取1;worktime為工作年限,1年以下為取值為1,1—3年取值為2,3—5年取值為3,5年以上取值為4;另外,house、d_house、car、d_car分別代表借款人是否有房產、是否有房貸、是否有車產、是否有車貸,并按照是為1、否為0的原則取值。

(二)模型構建

基于以上變量構建兩個實證模型,考察模式異化前(純信息中介模式)不同收入水平群體影響借款成功率、借款利率的因素。

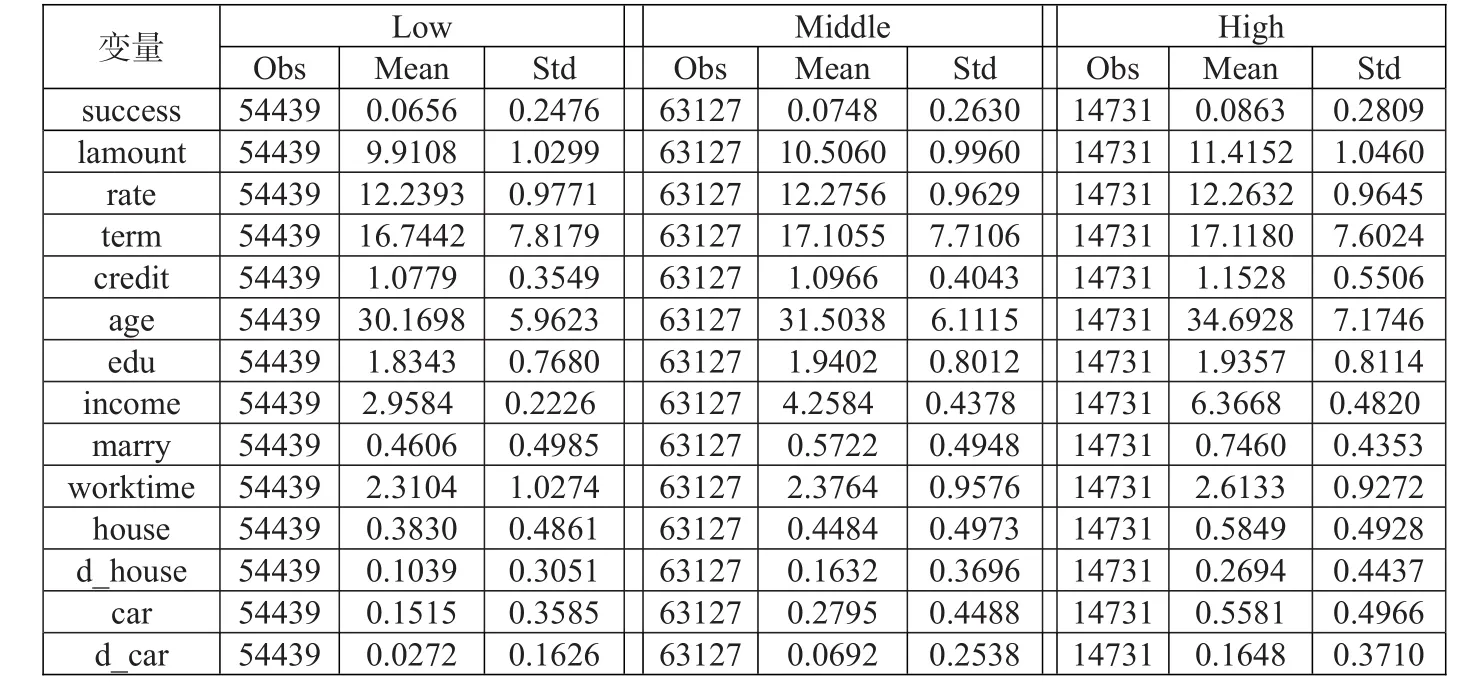

表1:主要變量的描述性統計

模型(a)和模型(b)分別用來分析不同收入水平對金融可獲得性和借款成本的影響,模型(c)表示借款成功率受哪些因素影響,分析不同收入組之間,年齡、受教育程度、工作時間等信用信息指標對借貸活動作用的差異;模型(d)表示借款成本受哪些因素影響,分析哪種特征的低收入者獲得貸款的成本更低,和在不同收入組之間,各信用信息指標影響借貸成本的差異。模型(a)和模型(c)采用Probit回歸模型,模型(b)和模型(d)采用OLS回歸模型。

(三) 描述性統計

表1列示了不同收入群體主要變量的描述性統計。從表中可以看到,純信息中介模式下,一部分低收入借款人是能夠獲得金融資源的。更具體地,低收入群體的借款成功率為6.56%,中等收入群體借款成功率為7.48%,高收入群體借款成功率為8.63%;信用等級是影響成功率的重要因素,低收入者和中等收入者信用等級差別不大,但和高收入者相比,差距較為明顯;低收入群體有更低的平均金融需求量,借款期限較短,需求決定了網絡借貸的金融供給必須具備短期、小額特點;低收入群體平均年齡更小,平均受教育水平較低,平均工作時間較短,平均已婚率也較低;僅有38.30%的低收入者和44.88%的中等收入者有房產,半數以上的高收入者都擁有房產和更高比例的房貸。

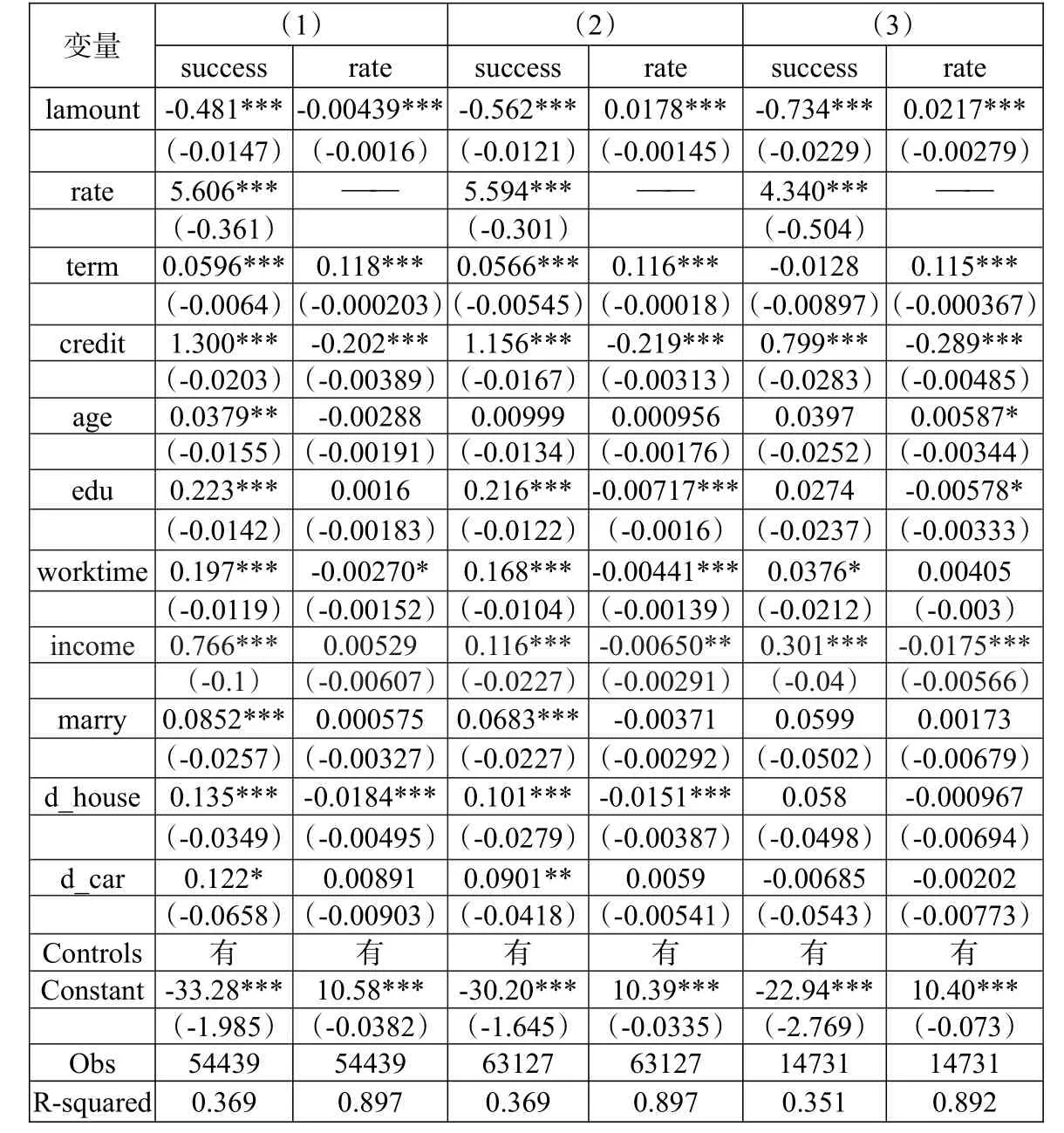

表2:收入水平對金融可獲得性與借款成本的影響

(四)實證結果分析

表2顯示的是純信息中介模式下,收入水平與金融可獲得性和借貸成本關系的實證結果。其他條件相同時,更高的收入水平意味著更高的還款能力,投資者預期中、高收入群體將更能夠履行合約。表中第7列和第8列分別證實了在控制其他變量后,中、高收入群體獲得金融資源的概率高于低收入群體,中、高收入群體付出的借貸成本低于低收入群體。為進一步衡量低收入群體信用水平,我們繼續分析幾項重要的信用信息指標對金融可獲得性和借貸成本的邊際影響(見表3)。

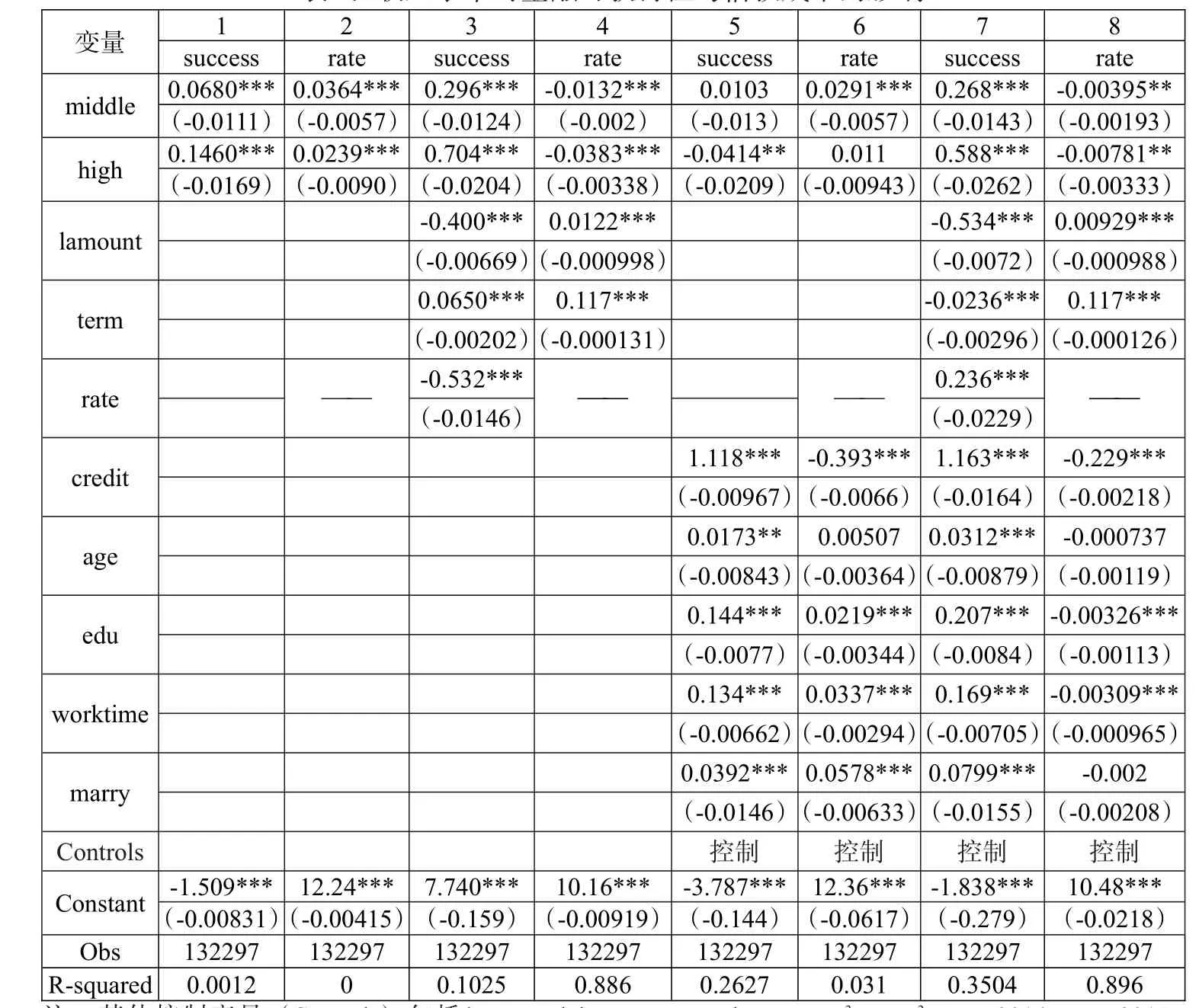

表3顯示了不同收入水平下,信用信息指標對金融可獲得性與借款成本影響的回歸結果,其中(1)代表低收入群體回歸結果,(2)代表中等收入群體回歸結果,(3)代表高收入群體回歸結果。根據回歸(1)可得到三個結論:第一,低收入群體的收入層次對借款成功率在1%的水平上顯著,收入層次與借款利率不具有顯著關系,表明只要借款者還處在低收入水平,即使收入有所增加也不能產生降低借貸成本的效果。第二,低收入群體的信用等級、年齡、工作年限的有益變動將通過降低投資者預期風險使網絡借貸更具有普惠性。第三,收入層次、受教育程度的提升僅能提高機構金融服務“普”的一方面,對機構金融服務“惠”的促進作用不大。

將模型(1)、(2)、(3)的回歸結果進行對比。在金融資源可獲得性上,不同類型群體的收入層次提高都對借款成功率有顯著的積極影響。其中,中等收入群體收入層次平均邊際效應較低,低收入群體的收入層次平均邊際效應最高,收入每上升一個層次能夠在相對較大程度上提高借款成功率。在借款成本上,和低收入群體不同,中高收入群體的收入層次提高將使借款者享有更低成本的貸款。此外,隨著收入等級上升,利率、借款期限、信用等級、學歷、工作年限對借款成功率影響呈下降趨勢,信用等級和受教育程度的提升可以幫助中高收入群體付出更少成本。

表3:不同收入群體的金融可獲得性與借款成本影響因素

五、比較分析:模式異化后的金融普惠性

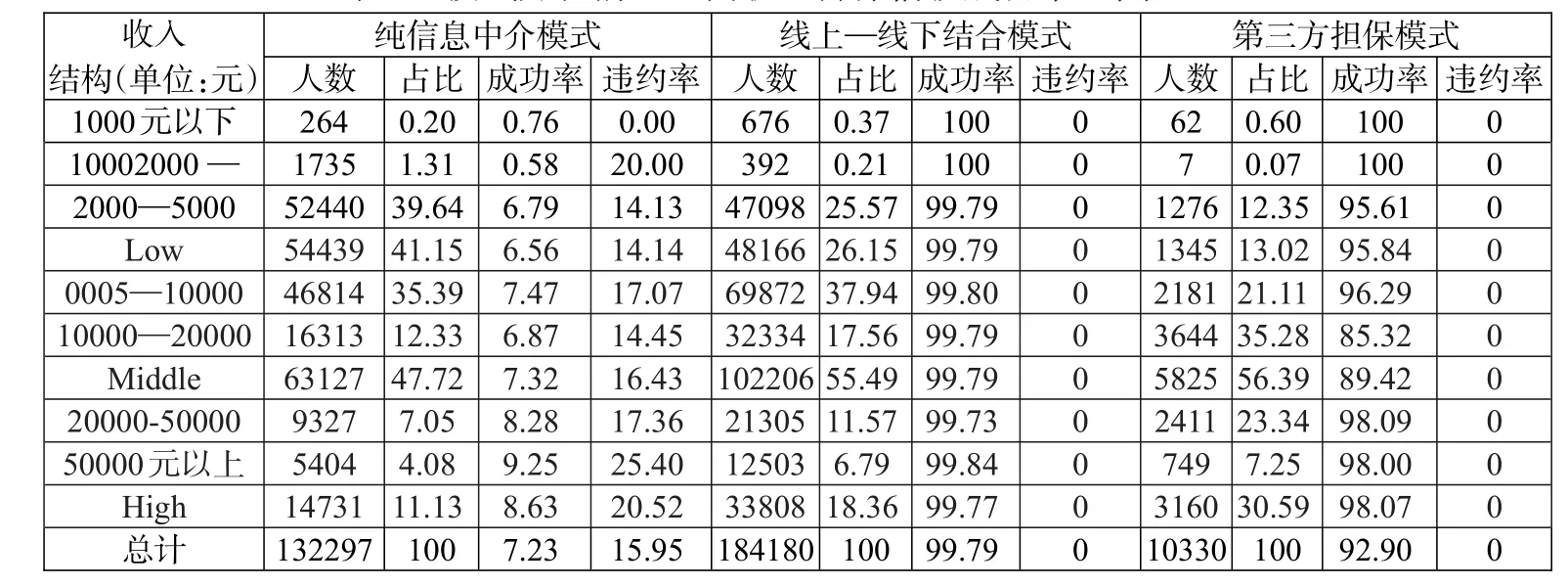

網絡借貸在中國發展受信用體系不完善、監管缺位等多重因素影響而發生模式異變,網絡借貸機構經營模式多樣化對普惠金融發展的影響并不單一,機構本身提供金融服務的普惠性也發生了復雜變化,長期效果和短期影響并不一致。表4中列示了人人貸三種模式下,各收入水平借款人能夠獲得借款的人數、人數占比、成功率以及違約率。

(一)模式異化前后金融服務普惠性對比

從成功申請的借款來看,信用認證標借款成功率普遍較低,5.44萬筆低收入者借款中僅有0.36萬筆獲得貸款0.46億元,總借款成交量為1.93億元,利率均值為12.26%,違約率為14.14%;實地認證和機構擔保標幾乎全部成功借款,總借款成交量為153.25億元,利率均值為10.74%,而違約率幾乎為0。網絡借貸模式異化后在借款成功率和總成交量方面有大幅提升,在風險控制方面有大幅改善,借款成本也顯著降低,對推動整個社會融資發展發揮了更重要的功能。這表現出金融普惠性增強的特征。從整體借款申請來看,純信息中介模式中的低收入群體申請貸款的筆數占比41.15%;線上—線下結合模式中,占比下降至26.15%;第三方擔保模式中,占比僅為13.02%。網絡借貸模式異化后,只有具備更高信用條件的借款人才能發布實地認證標和機構擔保標,大量低收入者在信用審核階段就未能通過。一部分原本可以通過提升收入層次、受教育水平來提高借款成功率的低收入群體,模式異化使其再次失去獲得金融資源的機會。在利率方面,人人貸通過非信用認證方式的借款人信用等級都為A級或AA級,且保證借款人享受較低的貸款利率。但是借款者不能自行設定利率水平,機構在既有規定下調整利率的范圍也將收窄,利率對金融供求的價格彈性降低。根據人人貸發布的年報,信用認證標筆數占機構總標的比重已經從2012年的66.84%下降至2016年的1.59%,網絡借貸機構運營模式正在全面轉化,通過線上—線下結合和第三方機構擔保模式審核的低收入群體大幅減少,中高收入群體迅速增加,網絡借貸與傳統金融機構類似的“嫌貧愛富”特點開始展現。網絡借貸模式異化表現出金融普惠性減弱的特征。

此外,不同模式下的借款者學歷結構、年齡結構也存在巨大差異。純信息中介模式中,學歷在高中及以下或年齡在30歲以下的占比較高,這部分群體的主要特點就是還款能力低、信用風險高、整體有巨大的金融需求。其他模式中,雖然表面的借款成功率和違約率都得到優化,但弱勢群體占比相對較低,他們被排斥在金融服務之外。

(二)網絡借貸模式異化趨勢

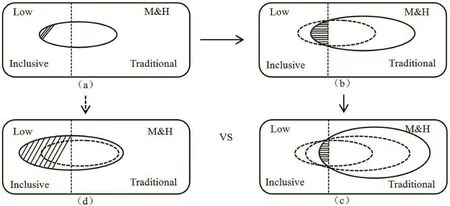

根據統計結果,網絡借貸模式異化對普惠金融影響的復雜性可以用圖1表示出來。(a)是初始的純信息中介模式,低收入群體參與到網絡借貸中的比例相對較高,真正得到金融服務的卻很少,同時伴隨著較高的違約。(b)是模式異化后的結果,低收入群體參與到網絡借貸中的比例減少,但獲得金融服務的人數增加,違約風險降低,中高收入群體占比擴大。如果按照(b)的趨勢繼續發展,有可能會出現(c),參與網絡借貸的低收入群體占比進一步縮減,中高收入群體大幅增加。網絡借貸覆蓋到更多傳統金融機構服務的客戶,中高收入群體在享受金融服務時有更多選擇,大部分低收入群體還是被排除在金融體系之外。從(b)到(c)的過程實際上是與傳統金融模式的趨合,也就是說抵押或擔保等模式并不能在長期增強金融普惠性。按照普惠金融的理念和方向發展,網絡借貸最理想的形態是(d),行業服務能夠覆蓋到更廣泛的群體,低收入群體占比擴大是互聯網金融普惠性增強的本質表現。

中國銀行業近10年中不良貸款率平均為2.80%,2012年不良貸款率達到1.56%的最低水平。網絡借貸面向大眾用戶、長尾客戶,機構平均資本規模小、風險管理能力和經驗不足,信用風險必定要高于傳統商業銀行。從公開披露的數據來看,模式異化后的網絡借貸實際信用風險普遍低于商業銀行(見表5)。網絡借貸信用風險低于銀行業有悖常理,原因⑧在于模式異化使其重點服務對象類型出現偏離,網絡借貸機構在客戶甄選過程中主動選擇還款能力較高的借款人作為服務對象,非利率手段介入借貸活動使網絡借貸機構超過了信息中介職能范疇,存在使命漂移現象,帶來的是對普惠金融發展影響的復雜化。

表4:模式異化前后不同收入群體借款成功率 單位:%

圖1:網絡借貸模式異化趨勢

表5:網絡借貸機構交易量、收益率與逾期率

六、結論

本文以人人貸為例,以低收入群體金融可獲得性和借貸成本為衡量金融服務普惠性的基準,通過分析模式異化前和異化后網絡借貸機構提供金融服務特點的變化,揭示了網絡借貸模式異化對金融服務普惠性的影響。我們發現,模式異化對金融服務普惠性的作用并非單一的、線性的,而是具有復雜性。

第一,在純信息中介模式中,市場參與門檻低,較為接近自然狀態。低收入群體提供資金需求信息和個人信用信息就能參與到網絡借貸中,體現了普惠金融的理念,但整體上低收入群體中成功獲得金融服務的占比低、信用風險高也是純信息中介模式的現實。第二,實證結果表明,在模式異化前,雖然低收入群體金融可獲得性較低,但可以通過調整借款金額、利率和期限提高獲得金融服務的概率,借款人年齡增長、參加教育培訓、收入層次提升、工作年限增長都可以顯著提高獲得金融服務的可能性。第三,在模式異化后,機構對借款者的要求增多,以及第三方機構的加入使低收入群體進入市場的門檻提高,群體數量占比大幅減少,不符合普惠金融的發展理念。第四,模式異化后,經過層層過濾的低收入群體金融可獲得性明顯提升,借貸成本低于模式異化前的成本,信用風險也得到了有效控制,僅對這部分人體現為金融服務普惠性提高。

本文的研究表明,網絡借貸模式異化其實是一種使命漂移現象,對中國普惠金融發展影響復雜,模式異化的結果是部分低收入群體無法參與到金融交易中,另一部分低收入群體獲得金融服務的概率大幅增加,信用風險控制增強。不能單一地認為模式異化是網絡借貸發展的退化或者進化,對普惠金融的作用是有效促進還是低效影響。從長遠來看,網絡借貸模式異化發展對低收入群體的金融服務覆蓋范圍有可能繼續收窄,后果將是大量金融需求被排斥在正規金融體系和互聯網金融之外,這與普惠金融理念完全相悖。本文認為普惠金融導向的網絡借貸應該朝著扁平化、去中介化模式發展,以商業可持續和機會均等為原則,使金融服務能夠覆蓋到更廣的低收入群體。網絡借貸模式異化的根源在于純信息中介模式對信用風險控制效果不理想,在現有制度環境下,網絡借貸機構積極開發和利用大數據、云計算、區塊鏈等信息技術加強風險管理,有利于點對點模式的發展。不良貸款率為零、完全無風險不是目標,讓金融更好地支持實體經濟發展、縮小貧富差距、促進經濟均衡增長才是普惠金融的重點。因此,網絡借貸機構在發展前期承受一定的風險以積累數據和經驗是必要選擇,以數據和信息技術為基礎構建風險控制和風險定價模型,有助于擺脫因信用信息缺失導致信息技術沒有發力點的困境,有助于網絡借貸模式回歸“扁平化、去中介化”的道路,提高金融服務普惠性。

注:

①以網絡借貸名義從事金融詐騙等犯罪行為的平臺不應歸為網絡借貸,不在本文的研究范圍之內。

②平臺本身不提供擔保,由合作的小額貸款公司和擔保公司提供擔保。

③也有其他情況,通常是政府為了刺激經濟,將利率降低到競爭市場水平之下,在經濟蕭條期,甚至將利率調至0以下。

④在競爭市場假設下,一定有r<A/2B,否則任何超過最優點的利率,總會出現更具有競爭力的低利率達到相同的效果。

⑤指收入水平相對較低的群體,包含但不全是絕對意義上的低收入群體,研究結果是事實上的近似。

⑥剔除借款人基本信息不全的,剔除平臺或借款人進行網站測試的標的,剔除以借款人身份進行廣告宣傳或包含其他惡意信息的標的。

⑦當借款者為中等收入群體時M iddle取1,否則為0;當借款者為高收入群體時High取1,否則為0,當M iddle和High都為0時,借款者為低收入群體。

⑧不良貸款率低也有可能是網絡借貸機構對這一數字信息披露不完全、不真實。

[1]Everett C R.2010.Group Membership,Relationship Banking and Loan Default Risk:The Case of Online Social Lending[J].Social Science Electronic Publishing.

[2]Freedman S,Jin G Z.2008.Do Social Networks Solve Information Problems for Peer-to-Peer Lending?Evidence from Prosper.com[J].

[3]Klafft M.2009.Peer to Peer Lending:Auctioning M icrocredits over the Internet[J].Social Science Electronic Publishing.

[4]Lin M,Prabhala N R,Viswanathan S.2009.Judging borrowers by the company they keep:Social networks and adverse selection in online peer-to-peer lending[J].Ssrn Elibrary.

[5]Merton R C.1995.A functional perspective of financial intermediation[J].Financialmanagement,24(2).

[6]Meyer T,Heng S,Kaiser S,et al.2007.Online P2P lending nibblesatbanks'loan business[J].Deutsche Bank Research,2(1).

[7]Ravina E.2008.Beauty,Personal Characteristics,and Trust in Credit Markets[J].Social Science Electronic Publishing.

[8]Rhyne E.1998.The yin and yang ofm icrofinance:Reaching the poor and sustainability[J].M icroBanking Bulletin,2(1).

[9]Rochet JC,Tirole J.2004.Defining Two-Sided Markets[J].

[10]Rochet JC,Tirole J.2003.Platform Competition in Two-sided Markets[J].Journal of the European Econom ic Association,1(4).

[11]Rysman M.2009.The Econom ics of Two-Sided Markets[J].Journalof Economic Perspectives,23(3).

[12]Stigler G J.1961.The economics of information[J].Journalof politicaleconomy,69(3).

[13]Woller G M,Dunford C and Woodworth W.1999.Where tom icrofinance[J].International Journal of Economic Development,1(1).

[14]丁杰.互聯網金融與普惠金融的理論及現實悖論[J].財經科學,2015,(6).

[15]黃國平.模式“異化”的網絡借貸風險管理與監管[J].財經問題研究,2015,(11).

[16]廖理,李夢然,王正位.中國互聯網金融的地域歧視研究[J].數量經濟技術經濟研究,2014,(5)0.

[17]廖理,吉霖,張偉強.借貸市場能準確識別學歷的價值嗎?——來自P2P平臺的經驗證據[J].金融研究,2015,(3).

[18]廖理,李夢然,王正位.觀察中學習:P2P網絡投資中信息傳遞與羊群行為[J].清華大學學報:哲學社會科學版,2015,(1).

[19]林輝,楊旸.網絡借貸的逆向選擇及其緩釋機制研究[J].東南大學學報(哲學社會科學版),2016,18(4).

[20]盧馨,李慧敏.P2P網絡借貸的運行模式與風險管控[J].改革,2015,(2).

[21]馬運全.P2P網絡借貸的發展、風險與行為矯正[J].新金融,2012,(2).

[22]孫國茂.互聯網金融:本質、現狀與趨勢[J].理論學刊,2015,(3).

[23]孫國茂.盡快推進普惠金融制度體系建設[N].經濟參考報,2017-03-03.

[25]孫武軍,馮雪巖.P2P平臺具有雙邊市場特征嗎?——來自“人人貸”的經驗證據[J].北京工商大學學報(社會科學版),2016,(3).

[26]談超,王冀寧,孫本芝.P2P網絡借貸平臺中的逆向選擇和道德風險研究[J].金融經濟學研究,2014,(5).

[27]王博,張曉玫,盧露.網絡借貸是實現普惠金融的有效途徑嗎——來自“人人貸”的微觀借貸證據[J].中國工業經濟,2017,(2).

[29]吳曉求.中國金融的深度變革與互聯網金融[J].財貿經濟,2014,35(1).

[30]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12).

[31]殷劍峰.“互聯網金融”的神話和現實[N].上海證券報,2014-04-22.

[32]張海洋.信息披露監管與P2P借貸運營模式[J].經濟學:季刊,2017,(1).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48