淺論稅收咨詢服務系統建設的國際借鑒與路徑選擇

2017-03-09 16:48:46駱冠宇

南北橋 2017年4期

駱冠宇

【摘 要】本文以滿足納稅人稅收咨詢需求為目的,總結目前我國稅收咨詢服務工作現狀,分析存在問題。同時,站在全球化的國際視野,充分借鑒發達國家先進經驗,著重提出合理化意見和建議,旨在拓寬稅收咨詢工作思路,為實施稅收咨詢工作提供參考借鑒,將研究成果有效運用、轉化于實際稅收工作中。

【關鍵詞】稅收咨詢 國際借鑒 路徑選擇

中圖分類號:G4 文獻標識碼:A DOI:10.3969/j.issn.1672-0407.2017.04.205

按照《國家稅務總局職能轉變工作方案》建設“職能科學、結構優化、廉潔高效、人民滿意的服務型稅務機關”的總體要求,稅務機關將提升服務水平作為一項主要工作。納稅咨詢服務作為稅收服務的重要內容,發揮著越來越重要的作用。本文以稅收咨詢服務為切入點,進行國際借鑒探討,嘗試探索一條更現代化、更便捷、功能更完善、成本更低廉的稅收咨詢服務系統建設路徑。

一、稅收咨詢服務系統涵義

狹義納稅咨詢僅指稅務機關的納稅咨詢服務,主要是稅務機關設立專門機構或者利用現有人力物力資源,為納稅人提供針對稅收法律法規的答疑解惑。本文著重研究狹義的稅收咨詢。

狹義范圍下,稅收咨詢服務系統是以幫助納稅人更準確地理解稅收權利和義務,有效避免因對稅收法律法規掌握不清造成的不遵從行為為目的,依托“12366”特服電話和網絡平臺為載體,人工坐席通話和自動查詢相結合,運用現代信息技術,為納稅人提供的綜合咨詢服務系統。

二、稅收咨詢服務系統的共性問題

1.咨詢渠道分散,資源亟待整合。目前,納稅咨詢模式是以12366納稅服務熱線、服務辦稅服務廳、稅收管理員、納稅服務部門、政策法規部門等多部門為渠道,為納稅人提供多層次、多方位、多角度的咨詢答疑。由于目前的咨詢渠道分散,造成了“答出多門”,導致首問負責流于形式,納稅人無法獲得統一的規范答復,進而衍生出納稅咨詢與稅收征管、稅務稽查等部門對統一問題答復不同而產生的矛盾,危害了納稅人的合法權益。

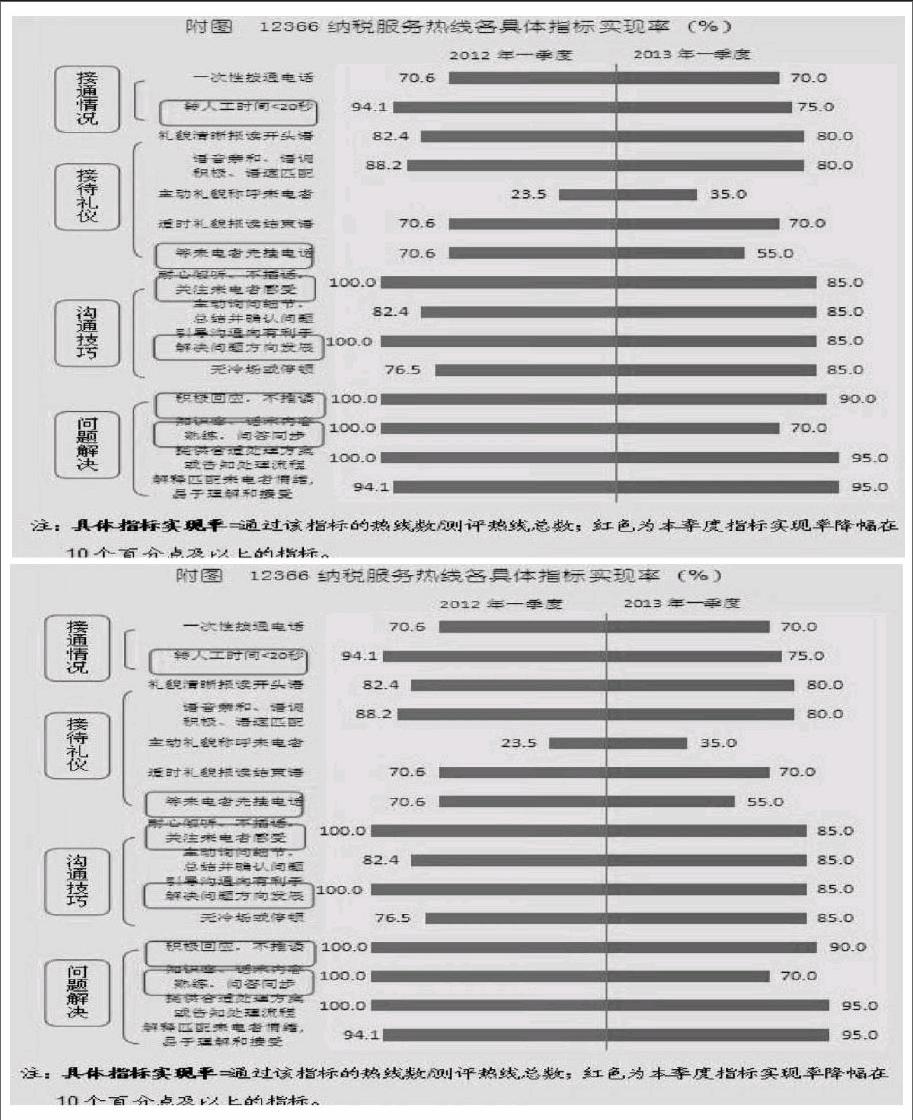

2.12366熱線進步明顯,首次接通率仍需提升,服務有待進一步提高。

從國家稅務2012年和2013年一季度統計的指標數據顯示,12366熱線服務流程中各項指標達標率較去年同期有不同程度的提升,問題解決等服務環節提升較為明顯。但監測結果同時也顯示,12366熱線仍舊存在不少問題,特別是熱線的撥通率未有明顯提升,而接待禮儀方面仍然是熱線服務的短板,話務員服務能力需更加系統的強化培訓。

3.功能較為模式化,缺乏突破。全國各省市稅收咨詢服務功能定位及方式較為相近,在近幾年沒有大的突破。模式化的思維將熱線和網絡咨詢功能局限在有限范圍內,隨著經濟發展,納稅人服務需求日趨多樣化,研發人員和發展規劃制定者需要打破思維,突破發展瓶頸,在大膽的設想下,積極參考,勇于實踐。

4.各項功能服務缺乏精細化分類和專業化管理。經濟社會發展的程度越高社會分工越細化,目前咨詢熱線由于人員有限大都是一人多能,很難做到對某項問題的深度了解,更無法做到全面掌握,在實際工作中經常遇到專業會計或電子報稅系統技術等專業性問題無法解答的情況。在管理上各省咨詢熱線大都是省局服務處的一項工作內容,隨著規模不斷擴大,對管理的專業化要求也越來越高,繁雜的工作和龐大的人員設備很難由某人或某個處室管理,需要成立專業化的管理機構,明確管理制度,落實工作流程。目前大部分地區采用外聘形式雇傭接線員,由于外聘人員不能完全對接征管系統,納稅人提出的許多稅收信息,諸如申報情況、稅種鑒定、登記等查詢需求不能得到滿足。影響了咨詢平臺的服務質效,制約了咨詢平臺的查詢范圍和功能。

5.信息技術支撐較為滯后,沒有和征管系統全面對接,不能滿足納稅人稅收信息查詢需求。在高科技日益發達的信息時代,24小時即時進行人工服務的網上咨詢平臺已非常普遍,諸如普遍運用于網絡終端的云智能系統,是未來終端客服的發展趨勢,目前部分省市12366網絡平臺還處于較原始的網上郵件咨詢形式,已遠遠不能滿足時代需求。

三、借鑒國際經驗提出發展建議

在借鑒國際經驗的基礎上,結合實際提出建議,旨在拓寬大家思路,對咨詢系統發展路徑進行大膽設想。在不斷橫向拓寬服務半徑的基礎,進一步加深縱向管理、細化工作分工,采用更新、更便捷的服務手段,最終形成功能完備、手段先進、使用便捷的立體化全方位稅收咨詢服務系統。

(一)成立專門機構,統一量化管理、細化分工,設立三級投訴機制

建議成立國家、省級兩級專門機構。以北京全國呼叫中心為中心,構建各省國地統一12366納稅服務熱線體系。擴大現有12366平臺規模,由專業人員全職對咨詢工作進行管理,在保證人員配備的基礎上提高接通率。國稅務總局在集中管理的基礎上,統一操作平臺、文件數據庫及功能定位。在統一管理制度和知識庫的前提下,進一步統一軟硬件設施,由國家統一配備操作系統,或對各省配備硬件制式做出統一規定,確保資訊平臺基礎設施建設。

建議精細化分工的,在分化出熱線和咨詢網絡兩個工作方向下,進一步總結歸納資訊大類,進行分工,咨詢人員要在基本全面掌握的基礎上,確定主攻方向,或通過專接專項業務專家的形式確保問題解答準確率,對納稅人提出的疑難問題在熱線內就能及時解決。量化服務考核標準,嚴格考核制度,如要求30秒內接通率90%等,考核內容引進社會評議標準,直接讓納稅人和社會公眾在掛機前打分,并把納稅人評議結果與部門負責人業績直接掛鉤。

建議設立三級投訴制度即省級“12366”部門主管、省級主管領導、國家“12366”主管部門,在電話咨詢中對服務不滿意的可不掛機直接按號撥打省級部門“12366”部門主管負責人進行投訴,對投訴意見處理不滿意的向省級主管領導電話或郵件投訴,對省級處理均不滿意的直接撥打國家“12366”主管部門進行投訴。每級投訴都明確處理時限,受理部門對轉辦的投訴事項處理要進行跟蹤督導,處理意見要及時回饋,不斷提高納稅人的滿意度。

(二)不斷提升信息化科技水平,研究開發稅收服務分析系統,盡早實現咨詢系統與征管系統對接

建議進一步研究開發國家級“12366”服務平臺稅收服務分析系統,在及時更新稅收政策實現數據共享。為領導者或管理層決策等提供第一手數據,同時方便其他部門及內部接線員參考,在數據平臺開放的前提下可隨時供納稅人查閱。

目前各地區資訊平臺發布的咨詢熱點問題均采取人工歸納總結的方式,受理電話數量不多時尚可使用,一旦國家級咨詢平臺全線開通很難通過人工方式對數以萬計的問題進行總結歸納。這就要求有高科技的統計分析系統,及時對各項問題總結分析發布,不僅避免了人工統計隨意性大、主觀性強的缺點,同時也能夠將不常見問題及時收入數據庫。通過不斷充實積累有效問題,強大數據庫功能。

建議研發出符合時代潮流的稅收服務咨詢云系統,對分布的、海量的數據進行處理、分析、共享,同時能夠智能的按照客戶端信息自主分類提供服務,諸如針對某行業企業的稅收政策咨詢問題按行業或規模進行分類,自動發送相關政策信息。最后,將云服務器同納稅人的有網絡服務的諸多終端連接,如電腦、IPAD、手機、網絡電視機等。為了配合云數據管理技術必需能夠高效的管理大量的數據,建議對省以上的12366數據進行存儲共享,通過云系統篩選分流,對普遍問題由計算機在30秒內自動回復,篩選出特殊問題轉交人工回答,避免重復勞動的資源浪費,真正實現資源共享。

建議加快信息化水平,實現征管和咨詢平臺同步對接。目前由于信息技術支撐不夠,某省每月將征管信息發送至咨詢平臺,信息存在滯后性,咨詢人員不能有效使用征管系統的查詢功能。建議在推進金稅三期全國征管系統對接的過程中,加快研發咨詢平臺和征管平臺的關聯共享功能,通過咨詢平臺能夠直接共享征管系統查詢功能,擴大咨詢平臺的查詢范圍、豐富查詢內容,不斷滿足納稅人的各項需求。

(三)借助新興現代化信息渠道,開展多種方式的納稅咨詢服務

以云系統為平臺整合網絡咨詢、QQ咨詢、短信咨詢、微信、微博等信息渠道,開通24小時不間斷稅收咨詢服務,降低人工成本。同時借助云系統分析功能,將限期內答復的咨詢問題自動生成至12366納稅咨詢平臺,統一處理,發揮咨詢平臺效能最大化。充分利用手機短信、企業QQ群等信息化媒介優勢,將系統限期答復的結果及時向咨詢人推送。推送盡量做點、面結合,共性問題照顧大面全體推送,個性問題要分類以點推送。

(四)結合納稅人知情權和信息保密相關制度,細化咨詢平臺查詢功能,規范查詢流程,開發出功能完善使用便捷的查詢功能模塊

建議進一步細化查詢功能,在滿足納稅人橫向、縱向知情權的基礎上,分為內部信息查詢和外部信息查詢。研究開發便捷高效的自動查詢系統,通過網絡和熱線平臺輸入稅號和密碼進入內部自動查詢系統,可查詢到申報信息、登記信息、欠繳稅情況等相關內容,同時可查詢申請辦理業務流轉情況,如申請減免稅、退稅已審批到哪個環節。外部查詢分為政策查詢、發票查詢、其他企業信息查詢,在其他企業信息查詢中要結合保密制度有效濾除涉密信息,對能夠公開的信息例如納稅評估情況要公開查詢,便于納稅人橫向比較。在自動查詢系統不能查詢的轉人工查詢,涉密信息查詢要規范查詢流程,經過有效身份驗證方能獲得信息,動員已登記企業簽訂公開信息同意書,在不影響經營的情況下,最大化公開、透明企業信息,增強企業信譽度。在同時滿足納稅人的知情權和保密權的前提下,實現公共資源利用率最大化。

(五)完善12366服務水平 ,引入客戶服務理念

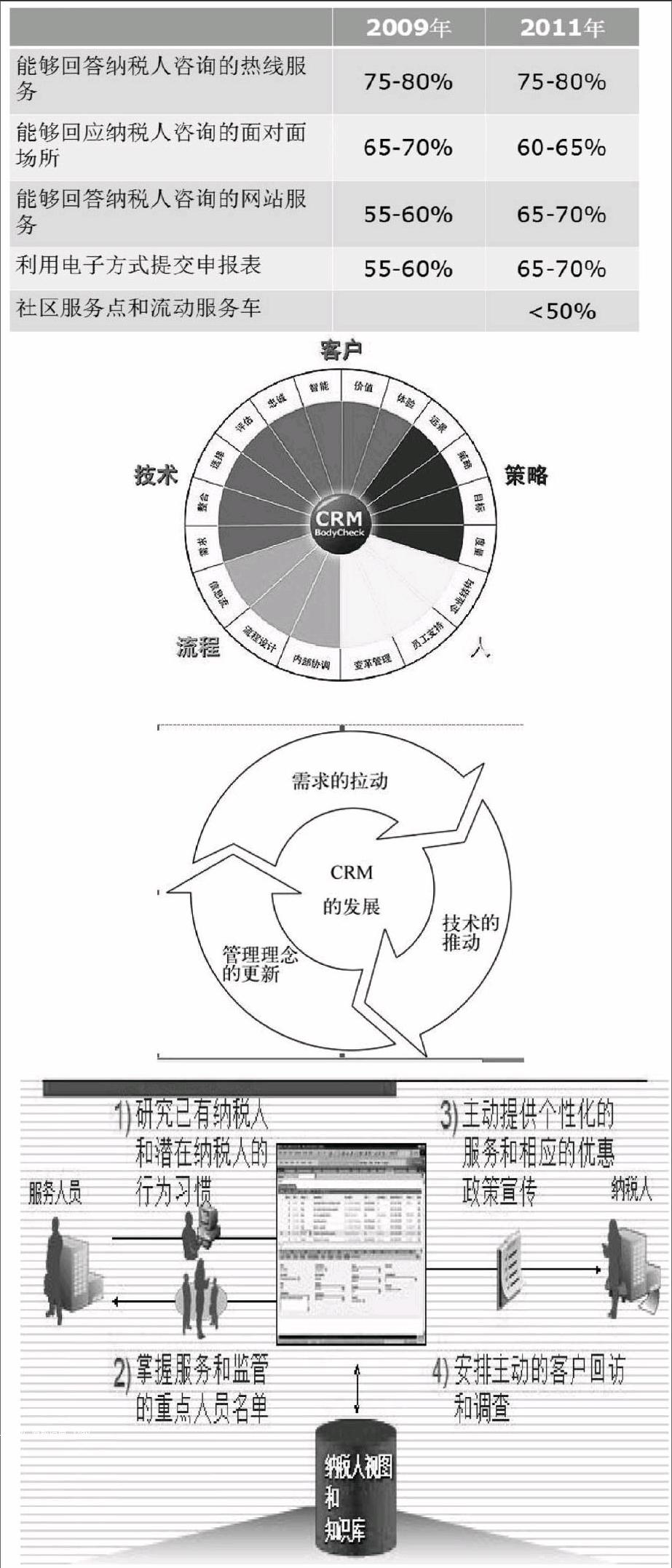

盡管目前網絡功能日益強化,但12366人工坐席的作用是不可替代的,服務仍是需要不斷強化的重點。美國在對IRS幫納稅人提供的服務中,對納稅人認為“非常重要”的咨詢服務百分比進行了統計,熱線服務在2011年的需求率仍保持在80%,遠遠高于網站或面對面服務需求率。

(以上數據來源:維普網,市場經濟下中西方的稅務咨詢業比較)

借鑒美國稅務部門服務模式引入客戶服務理念。根據歐洲、北美、非洲和亞洲的10000家企業的調查顯示,客戶服務和商業成功有著廣泛的聯系,在過去半年內獲得收益增長的企業里,60%是將客戶服務放在關鍵地位。將客戶服務理念(Customer Relationship Management)引入稅收服務,就是是一個不斷加強與納稅人交流,不斷了解納稅人需求,并不斷對服務進行改進和提高,以滿足納稅人需求的連續過程。在咨詢工作中具體體現就是主動研究納稅人的咨詢需求和習慣,掌握服務和監督的重點人員名單,從而能夠提供個性化的服務和相應的優惠政策宣傳,最后定期安排主動回訪服務和調查,變被動服務為主動服務。

(六)增設電話、網絡調查功能,不斷完善服務內容

美國國稅總局在大型民調的基礎上形成了《納稅服務藍圖》,真實地反映出納稅人需求,有效指導稅收服務工作。電話、網絡不定項抽查式調查,具有省時省力,簡便易行,公正可靠性強等特點。某省曾通過“12366”開展對稅務干部使用文明用語電話調查和向納稅人了解決稅務機關日常服務態度及服務質量的調查。調查工作收到多份回復報告,為基層工作的進一步加強收集了很多信息。

建議將調查問詢功能納入“12366”服務內容。通過“12366”開展定期調查活動,包括納稅人服務方式偏好調查;納稅人進行納稅咨詢、納稅申報的服務偏好調查;納稅服務資源與服務方式了解度調查;納稅人市場細分調查。通過調查聞訊掌握納稅人需求、偏好,明確改進納稅服務的重點。為制定發展規劃掌握第一手資料。

建議將評議功能融入調查問詢功能中,不定期對納稅人進行電話尋訪,了解基層分局服務情況,發現執法中出現重大問題的,要及時追則,滿意度不高的要問責。

(七)不斷拓展服務功能,完善稅收咨詢服務體系

建議結合我國國情及目前納稅人需求完善服務功能。一是爭取將“12366”變為免費咨詢熱線,發達國家稅務咨詢熱線均為免費,我國應征取國家、省級兩級免費電話咨詢平臺,真正實實在在為納稅人服好務;二是要有“面對面”的臺前服務,對專家熱線不能解決或納稅人有特殊需求的,要有專家會診服務,經過預約服務讓納稅人得到“面對面的服務”,擴展服務模式,使稅收咨詢服務由幕后走到臺前;三是通過返聘經驗豐富的退休稅務干部或招募志愿者的方式聘請專業會計進行納稅咨詢,彌補坐席人員對企業會計業務沒有實際經驗的缺陷;四是拓展咨詢模式,充分調社會力量,發揮出會計師事務所、稅務師事務所的咨詢作用,規范行業收費標準,加大稅務咨詢師CTC的培訓和認證力度;在信息技術不斷完善的基礎上,可以研究設置聾啞人服務專線。