政府研發資助信號功能的實證研究:基于863計劃的分析

2017-03-09 07:39:18李彰,蘇竣

中國軟科學 2017年2期

李 彰,蘇 竣

(清華大學 公共管理學院,北京 100084)

政府研發資助信號功能的實證研究:基于863計劃的分析

李 彰,蘇 竣

(清華大學 公共管理學院,北京 100084)

信號功能理論強調,研發資助能夠向市場投資人傳遞企業的積極信號,從而幫助緩解融資約束。然而截至目前,實證研究的結論尚不一致,部分學者認為,政府與市場投資邏輯的天然差異使得資助信號難以引起投資人的重視。本文以863計劃為例,基于我國現實情境實證考察了政府研發資助對企業外部融資的影響。在運用雙重差分傾向得分匹配控制內生性后,研究發現:1.政府的研發資助能夠顯著促進企業的外部融資;2.越是受融資約束影響的企業,研發資助的效果就越顯著。

研發資助;信號功能;雙重差分匹配;融資約束

一、引言

企業家與外部投資人之間的信息不對稱會削弱企業為研發活動籌集外部資金的能力,造成融資約束(financial constraint),即便是風險資本這類專業化的金融中介機構也難以完全解決這一難題[1]。隨著信號效應(signal effect)相關理論的提出,學界開始關注政府研發資助的一項重要功能,即通過向市場投資人釋放有關資助企業質量的積極信號,幫助企業吸引外部資金、緩解融資約束。

在公司金融研究領域,企業通過中介機構提供的認證服務來緩解市場的信息不對稱已被證明是一種行之有效的策略。然而,政府提供的研發資助能否達到這一效果,現階段還存有爭議。一方面,目前實證研究的結論尚不一致,部分學者就指出,政府的研發資助對投資人而言只是一種“噪音”,并不能真正影響其投資決策。而囿于研究方法與數據的限制,已有的實證研究結論往往存在一定的選擇性偏誤,并不具備較強的說服力。

另一方面,相對于發達國家,發展中國家的研發活動面臨著完全迥異的市場環境與政府角色,進一步加劇了問題的復雜性。以我國為例,現仍處于從計劃經濟向市場經濟轉型的過渡期,支撐科技創新的資本市場發展滯后,缺乏具有高公信力的第三方認證服務機構,資金供求雙方存在著嚴重的信息不對稱,與此同時,政府與國有企業在經濟社會的發展中則扮演了主導角色。在我國的現實情境下,政府研發資助釋放的信號是否有效?企業自身的特征與發展階段又如何影響這一關系?

針對上述問題,本文以國家高技術研究發展計劃(863計劃)為例,運用雙重差分傾向得分匹配法,實證考察了政府研發資助對企業外部融資的影響,并就信號功能在不同類型企業間的異質性展開分析。基于中國工業企業數據庫的分析結果支持了本文的研究假設。

二、文獻回顧與研究假設

理想狀態下,不同類型的新項目都可以憑借其自身特質在資本市場以一定的成本尋求融資。然而,企業家與外部投資人間的信息不對稱(information asymmetry)卻會帶來額外成本,造成融資約束。對企業的創新活動而言,更易受融資約束的影響。首先,投資人更難判斷高技術、高風險項目本身的優劣[2];而出于對模仿者的防范,企業家也不愿過多地向投資人透露新產品的技術特性,從而加劇了“逆向選擇”,推高了企業融資的風險溢價。其次,研發活動的直接產出主要依附于研發人員的人力資本,大都是難以測量的無形資產;作為一種高風險活動,創新產出的不確定性又大大增加了外部投資人對企業家進行監管的難度,從而加劇了“道德風險”問題[3]。此外,知識資產的專用性也使得企業的直接研發成果難以被用作銀行的借貸抵押[4]。

一般認為,面向高技術企業的金融中介,如風險資本等能通過專業化的技術評估、有效的內部監督等方式降低投資企業時面臨的信息不對稱[5],緩解融資約束。但事實上,這類機構的作用也是有限的。以風險資本為例,一方面,獲得風險投資的高技術企業只占很小比重,2000年以來美國每年新成立的近100萬家初創公司中平均只有2200家獲得風險投資;另一方面,風險資本往往集中在少數行業,美國92%的風險資金都集中在信息技術與醫療健康行業[5]。更重要的是,建立一個完善的風險資本市場的前提,是擁有一個運轉良好的股票市場以支持風險資本的退出,而這在世界上絕大多數國家還遠未能實現[1, 2]。因而,資本市場失靈就構成了知識市場的失靈外,政府介入企業創新的又一項重要理由。

盡管在公司金融研究領域,企業通過有公信力的中介機構提供的認證服務(certification)來緩解市場的信息不對稱,已被證明是一種行之有效的策略,但政府提供的研發資助是否能達到類似的效果,目前仍處于討論的早期階段[1]。Lerner基于對美國小企業創新研發計劃(SBIR)的研究,首先針對上述問題,提出政府的研發資助可能存在“信號功能”。他認為,對企業創新起關鍵作用的并不是資金本身,而是政府提供的資助向外部投資人傳遞的企業質量“信號”[6]。他在研究中發現,對傳統財務機構難以準確判斷的技術密集型(technology-intensive)企業,SBIR的資助效果尤為顯著;此外,在獲得資助后,企業后續得到風險投資的概率也會顯著提升。上述發現都驗證了他的判斷。

在Lerner的開創性工作之后,Feldman也撰文將這一現象總結為政府研發資助的“光環效應”(halo effect),即資助企業的技術實力與盈利能力更容易得到投資人的認可,從而大幅降低了外部融資的難度[7]。S?derblom則稱之為“認證效應”(certification effect)。他指出,政府的認證能夠為企業的發展潛力做“背書”,相當于是對企業的“合法性認證”(certification of legitimacy)。通過對瑞典早期階段資助計劃的研究,他發現政府的研發資助能有效促進企業在資本市場的股權融資[8]。Meuleman基于比利時政府科技計劃的研究也發現,資助企業獲得銀行長期貸款的概率有了顯著提升[9]。

然而,部分實證研究的結論卻對信號功能的存在提出了質疑。如同樣是針對美國小企業創新研發計劃(SBIR)的研究,Howell在區分了SBIR的兩個不同資助階段,并基于項目評審分利用斷點回歸方法解決內生性問題后,卻發現第二階段的SBIR資助并不能幫助企業提升獲得風險投資的概率,這與“信號功能”假說下應觀測到的現象不符。同時,Howell的訪談記錄也顯示,美國的投資者在進行決策時并不在意企業是否獲得過SBIR的資助。由此她指出,SBIR的資助所釋放的信號其實只是一種“噪音”(noise),并不能帶來明顯差異[10]。

針對我國的部分研究中也直接或間接提到了政府研發資助可能具備信號功能。如楊洋等基于信號功能的作用邏輯,演繹并證實了企業所有制對政府補貼有效性的調節作用[11];陳聰等基于科技型中小企業創新基金的研究發現,企業獲得研發資助的時間越長,資助的效果就越顯著[12]。但在上述研究中,有關信號功能存在的推斷均是間接得出的,尚有待實證研究能為其提供直接的經驗證據。

爭論信號功能存在與否的關鍵在于,政府與市場的投資邏輯存在天然差異:政府的研發資助更傾向支持基礎研究、共性技術等知識溢出強、私人回報低的項目;相比之下,市場投資人則對臨近商業化、高風險回報的項目更為青睞。這一差異導致政府的資助信號很可能難以引起市場投資人的足夠重視[13]。為回應質疑,Kleer構建了信號功能的形式模型加以分析,發現即便存在上述差異,只要研發資助本身包含了對企業質量與能力的認定,就能夠對市場投資人起到有效的信號作用,幫助企業吸引外部資金[14]。

研發資助有可能傳遞出可靠的質量信號嗎?學者指出,這一假定成立的關鍵前提在于,主管的政府機構不僅要具備相當的科學聲望與信譽[7],同時,相比私人投資者而言,還擁有更充分的信息優勢;此外,政府部門通常會邀請各行業的權威專家作為項目的技術評審,相比銀行、會計事務所等金融機構的財務分析師,前者對當前技術和市場的發展態勢往往更具洞察力,尤其是在高技術領域[9]。

本文的研究對象是受國家高技術研究發展計劃(“863計劃”)資助的企業。863計劃是我國為推動高技術研發所設立的最為核心的科技計劃,其目標在于解決事關國家長遠發展的戰略性高技術研發,培育新興產業增長點。自二十一世紀以來,隨著政策理念的調整,企業逐漸成長為承擔863計劃的一支重要力量。相比于SBIR計劃與科技型中小企業創新基金,863計劃主要支持的是產業共性技術的研發,與產品最終的商業化之間還存在一定距離。

但我們基于上述討論分析認為,863計劃提供的企業質量信號是可信的:從資助的實際效果來看,作為我國高技術發展的一面旗幟,863計劃自設立以來已成功支持了超高性能計算機、載人航天等關鍵技術的研發和華為、浪潮等創新型企業的發展,享有崇高的社會聲譽。此外,在科技部的主導下,863計劃從申請指南到項目評審都集中了我國在相關技術領域的頂尖專家,不僅有高校、科研院所的學者,還包括行業主導企業的核心技術人員,對技術研發的態勢與潛力有著深刻的洞察。因而我們認為,能夠從中觀測到信號功能的存在。基于此,本研究提出假設:

H1:863計劃的資助能顯著促進企業的外部融資

如果上述邏輯成立,即863計劃的資助通過向外部投資人釋放企業的質量信號,有效緩解了市場的信息不對稱,從而幫助企業吸引外部融資。那么研究還應該能夠觀測到,融資約束的嚴重程度與這一效果間存在顯著的正相關關系:越是受融資約束影響的企業,863計劃的資助效果就應該越顯著。在本研究中,主要關注企業的所有制、規模與行業技術特征的差異所帶來的影響。

對國有企業而言,由于市場的信息不對稱,需要通過政府的研發資助向市場投資人傳遞企業的質量信號這一作用邏輯相對而言并不特別關鍵。現階段在我國,企業債券、風險基金等融資手段發展相對滯后[15],以銀行借貸為代表的債權融資構成企業研發投入的主要外部資金來源[16, 17]*來自央行、發改委、證監會等機構的統計數據顯示,我國人民幣貸款占全社會融資規模的比重長期維持在70%以上,占絕對主導地位。,而這一融資渠道又主要服務于大型國有企業。因此相較而言,國有企業面臨的融資約束問題程度更輕。

在遭受投資損失時,國有企業往往能輕易獲得政府的額外援助、稅收減免等政策性支持,造成“預算軟約束”等問題[20],降低了銀行投資失敗的風險,因而更容易獲得銀行信貸資金的青睞。此外,盡管國有銀行在股份制改革以來開始逐漸應用市場經濟準則進行信貸決策,但事實上作為國有銀行最終所有者的各級政府仍能在很大程度上直接或間接主導信貸資源的分配[21]。在這一環境下,與政府保有天然聯系的國有企業自然能更輕易地以低于市場水平的利率價格獲取銀行借貸及其他財務資源。

相比之下,非國有企業,尤其是民營企業面臨著較大的資源、資金等方面的約束,在借貸時容易遭銀行等金融機構的“所有制歧視”[23, 24]。非國有企業在我國當前的金融體系下受融資約束的負面影響更嚴重,也更依賴于通過獲得政府資助,向外部投資人傳遞企業的質量信號,從而吸引外部資金以投入研發[11]。張杰等在對我國規模以上工業企業分析后發現,獲得政府補貼的民營企業更容易在后續獲得銀行貸款,而這一效應對于國有企業則并不顯著[18]。康志勇等的研究也發現,政府的研發資助能有效緩解融資約束對企業創新的抑制作用,且該作用對非國有企業要更為顯著[22]。基于此,本研究提出假設:

H2a:研發資助的效果對非國有企業更顯著

企業規模與創新之間的關系是創新經濟學領域的經典問題。相較而言,政府研發資助釋放的質量信號對融資約束影響更嚴重的(中)小企業而言尤為關鍵。由于缺乏知識產權保護、獲取創新收益的能力,(中)小企業往往更不愿向投資人透露研發項目的核心內容,導致其與外部投資人間的信息不對稱較大企業而言更為嚴重,在獲取外部融資時需支付高昂的“檸檬溢價”。更重要的是,在我國,作為企業外部融資主要來源的銀行尤其看重穩定的現金流和充足的抵押物,以及企業過往的信用記錄,而上述條件都是(中)小企業所缺乏的[25]。此外,在進行信貸決策時,銀行針對不同規模企業開展財務與風險評估的成本并不存在顯著差異,自然就會形成銀行借貸的“規模歧視”現象[26]。

需要說明的是,863計劃并非僅支持大型企業,有相當數量的小企業或初創企業申請并最終獲得了863計劃的資助。根據工信部等制定的我國中小企業的劃型標準,在工業領域,年營業收入40000萬元以下的為中小微型企業*工業和信息化部、國家統計局、國家發展和改革委員會、財政部,關于印發中小企業劃型標準規定的通知, 2011.。而在本文的樣本企業中,有1/4的企業在申請資助時的年營業收入小于40000萬元,屬于這一范疇。其中,位于安徽的科大訊飛就是這類企業的典型代表。科大訊飛成立于1999年,早期的核心技術與初創人員主要來自中科大的“人機語音通信實驗室”。其于2001年就參與到863計劃重大項目“面向網絡環境及內容的語音信息處理應用平臺”的研發工作中,并在后續進一步承擔了重要角色。

基于此,本研究提出假設:

H2b:研發資助的效果對較小規模企業更顯著

研發資助的效果在不同行業間的差異,對于政府財政資源分配、研發資金方向設置等有著直接的指導價值,長期受政策實踐者的高度關注。對于高技術行業,市場中的傳統金融機構,尤其是以銀行、會計公司等為代表的財務分析報告難以判斷企業核心技術的發展前景與市場價值,導致這類公司在對外融資時面臨著較高程度的信息不對稱[6]。此外,技術密集型企業的研發投入大都轉化為人力資本或專利等無形資產,較難作為抵押,因而不受銀行借貸的青睞。基于此,本研究提出假設:

H2c:研發資助的效果對高技術企業更顯著

三、研究設計

(一)研究方法

評價政府研發資助的效果,屬于典型的干預效應(treatment effect)研究,主要困難在于克服數據的選擇性偏誤,解釋因果關系而非相關關系。概括而言,由于研發資助的遴選過程需要考慮企業的規模、年齡、能力等系列因素,研究者難以根據可觀測的結果判斷出究竟是資助本身在起作用,還是遴選過程在起作用,因而無法對政府研發資助的實際效果做出因果推斷。

考慮到社會科學研究的固有局限,難以通過隨機實驗控制內生性。目前,學者主要沿用兩種路徑對此展開研究,一是基于問卷調查的分析,即請資助企業將現實情況與倘未獲得資助的假想情況進行比較,對研發資助的效果做出主觀評價。這類調查結論往往存在系統性偏誤,尤其是當受調查人群是政府研發資助的利益相關方時,很可能在回答中刻意高估了研發資助的實際效果。

另一種較為普遍的研究路徑是基于匹配(matching)的分析,其基本思想是人為構造出與干預組樣本特征近似的控制組,最常見的是傾向得分匹配法(propensity score matching)。基于匹配的分析在一定程度上減少了選擇性偏誤,得到了廣泛運用。但近年來,這一方法也同樣遭到了質疑,其主要批評在于,匹配只考慮了可觀測特征的差異,卻無法控制因不可觀測特征引起的偏誤,如企業的創新性等,從而帶來隱性偏差。

本研究主要通過以下辦法克服上述問題:一是控制樣本來源。分析的所有樣本企業均為申請863計劃的企業,其中申請成功的作為干預組,申請失敗的則作為控制組。由于企業申請863計劃需滿足一定的門檻要求,且均經過地方政府或相關行業協會的組織推薦和資質審查,相較一般企業具備更強的創新意愿與技術實力。在控制該項條件后,本研究的外部干預(treatment),即企業是否得到863計劃的資助,已經在相當程度上接近于隨機實驗,在很大程度上減少了研究的選擇性偏誤[8]。

二是采用雙重差分傾向得分匹配(PSM-DID, Difference-in-Difference PSM estimator)估計研發資助的平均干預效應(ATT, Average Treatment Effect on the Treated)。PSM-DID由Heckman首先提出并運用于勞動經濟學領域的研究,其主要優勢在于,除控制樣本的可觀測特征外,還能夠控制雖不可觀測、但不隨時間變化(time invariant)的樣本差異[27]。PSM-DID同樣需要滿足進行傾向得分匹配(PSM)的有條件獨立假定與共同取值假定[28]。與傾向得分匹配不同的是,在運用PSM-DID估計平均干預效應時,還需獲取干預后期的樣本信息。

設干預前為t′時期,干預后為t時期,基于已有假定可一致地對平均干預效應進行估計:

∑j:j∈I0∩Spω(i,j),(y0tj-y0t′j)

其中,Sp為滿足共同取值(common support)假定的數據集,I1與I0分別為干預組與控制組,Nt為集合I1∩Sp中包含的個體數,ω(i,j)為對應于配對(i,j)的權重,可通過核匹配等不同匹配方法確定。上式中(y1ti-y0t′i)與(y0tj-y0t′j)分別代表干預組和控制組個體在實驗前后的變化。

(二)數據來源

分析數據主要包含863計劃的資助數據與企業的基本信息與財務數據。首先,基于863計劃的申請數據與立項數據(2001—2006),篩選出申請成功的干預組企業與申請失敗的控制組企業,并對同一家企業在不同年份的申請信息進行合并。盡管樣本中的部分企業在上述期間曾多次甚至連續多次申請863計劃,但考慮到本研究主要關注研發資助的信號功能,關鍵的是企業首次承擔863計劃、從“無”到“有”的過程,因而本文分析中僅考慮了企業第一次成功申請863計劃的情況,將其作為外部干預(treatment)的作用時間。

然后根據名稱、所在省份、法人代表等企業關鍵信息,將按照上述辦法處理得到的863計劃資助數據與國家統計局收集的中國工業企業數據庫(China Industrial Enterprise Database)進行匹配。工業企業數據庫覆蓋我國全部的國有工業企業以及規模以上的非國有工業企業*“工業”統計口徑包括“國民經濟行業分類”中的“挖掘業”、“制造業”以及“電力、燃氣及水的生產和供應業”三個門類,其中“制造業”占90%以上。,內含企業的基本統計信息與各項財務指標,是當前國內外學者研究中國企業行為和績效的主要數據庫之一[29]。考慮到研發資助的效果存在一定的滯后性[30-31],還需要根據工業企業數據庫中的企業代碼進一步匹配申請當年到申請后連續三年的企業數據,以增強結論的穩健性。

最后,對所得數據進行檢查與刪誤。下述情況被作為問題數據予以刪除,包括:(1)企業的各項投入為負,包括總產值、職工人數、中間投入、固定資產原值和固定資產凈值;(2)企業的固定資產原值小于固定資產凈值;(3)企業的工業增加值或中間投入大于總產出;(4)企業的新產品產值為負。此后,將總資產位于1%~99%區間以外的樣本企業視作離群值刪除。最終的研究樣本共有2821個觀測值,包含2001—2006年間申請863計劃的630家企業(非平衡面板),涵蓋28個行業,位于30個省、直轄市和自治區(不含西藏自治區與臺灣省)。

(三)變量測度

研究的因變量是企業外部融資(intr)。借鑒已有研究的做法,本文選取企業利息支出的對數值作為企業外部融資的代理變量[16,32- 33]。我國以銀行為主導的金融體系決定了企業外部融資的主要來源是銀行信貸。考慮到我國的信貸利率長期處于政府管控狀態,只允許微小的浮動,因而企業的利息支出能近似反映企業當年的借貸存量,進而作為企業外部融資的代理變量。研究的干預變量是863計劃的資助(granted),屬于二元虛擬變量,申請成功時為1,否則為0。

在進行傾向得分匹配時,需要對影響企業入選863計劃的協變量加以控制。考慮到863計劃主要考察企業的研發能力與后續的示范推廣及產業化潛力,研究控制了以下變量:

1.企業所有制(sosce)。Holz等詳細論述了國有(state ownership)企業與國有控股(state control)企業的異同[34],并指出工業企業數據庫中的“控股情況”項更適合作為所有制的測度,且能與統計局的幾項重要統計數據相匹配。基于此,本研究采用“控股情況”作為企業所有制(是否國有企業)的測度。

2.企業規模(size)。這里借鑒已有研究的做法,取企業總資產的對數作為企業規模的測度[35]。

3.企業年齡(age)。一方面,組織的競爭力可能隨年齡增長[36];另一方面,由于組織惰性的存在,企業年齡也可能構成阻礙創新的重要因素[37]。本研究采用企業申請863計劃年份與企業開業年份間的差值作為企業年齡的測度。

4.資本密集度(cpi)。相較于勞動密集型企業,資本密集型企業可能更注重研發和創新[38]。本研究采用固定資產/職工人數作為資本密集度的測度。

5.營業利潤率(profit),即企業的主營業務利潤與主營業務收入之比。該指標常被用于衡量企業自身的盈利能力,因而與企業對研發活動的投入密切相關。

6.企業出口(export)。出口與創新的關系近年來得到了學者的廣泛關注。大部分研究都認為出口行為能提升企業的創新能力,改善企業的創新績效[39]。設置企業出口的虛擬變量,有出口的設為1,否則為0。

7.資產負債率(lever),也稱企業財務杠桿,用于衡量企業的負債情況,反映企業經營的風險程度。絕大部分學者均認同其對企業的創新績效具有顯著影響。指標測算方式為企業債務總額/企業資產總額[35]。

8.冗余資源(sr)。冗余資源可能會影響企業的探索性行為[40]。參照以往研究,本文采用企業的凈利潤/主營業務收入作為冗余資源的測度[41]。

9.行業技術水平(inno)。由于2003年我國政府頒布了新《國民經濟行業分類》(GB/T4754-2002),導致企業登記的行業代碼在該年前后存在系統差異。本研究在Loren Brandt[42]編制的制造業行業編碼轉換表的基礎上,進一步添加了采礦業與電力、燃氣及水的生產和供應業的行業編碼轉換關系,進而統一了樣本企業的行業編碼方式。測算方式為:基于標準化后的二分位行業編碼,計算行業內樣本企業的研發投入之和與主營業務收入之和,取兩者的比值作為測度[6]。

四、結果分析

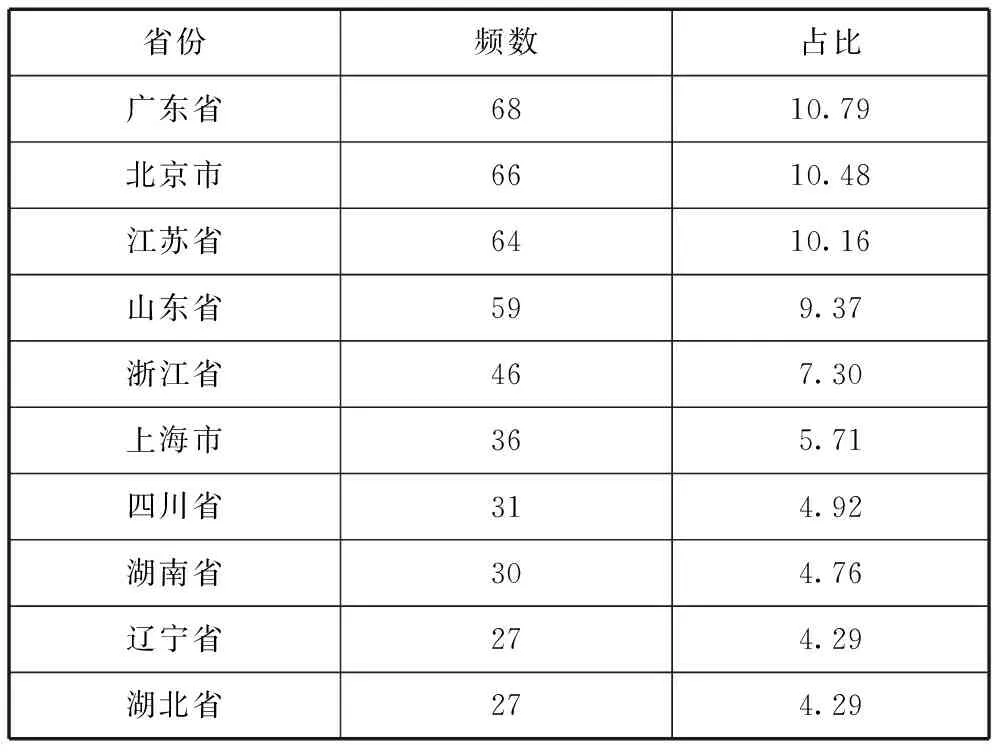

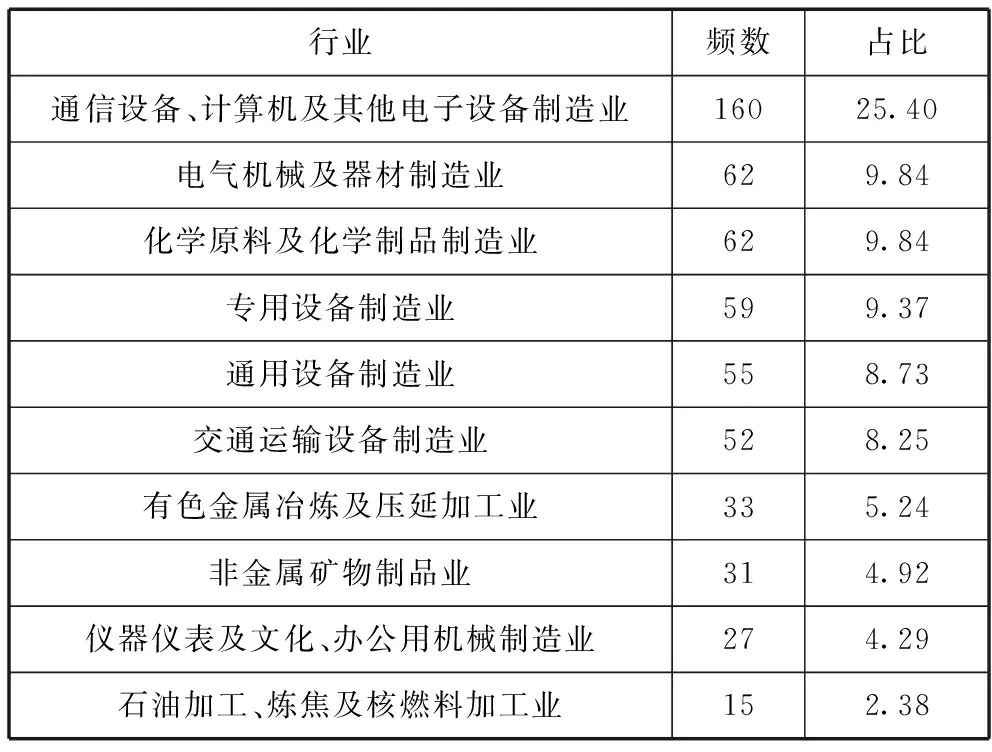

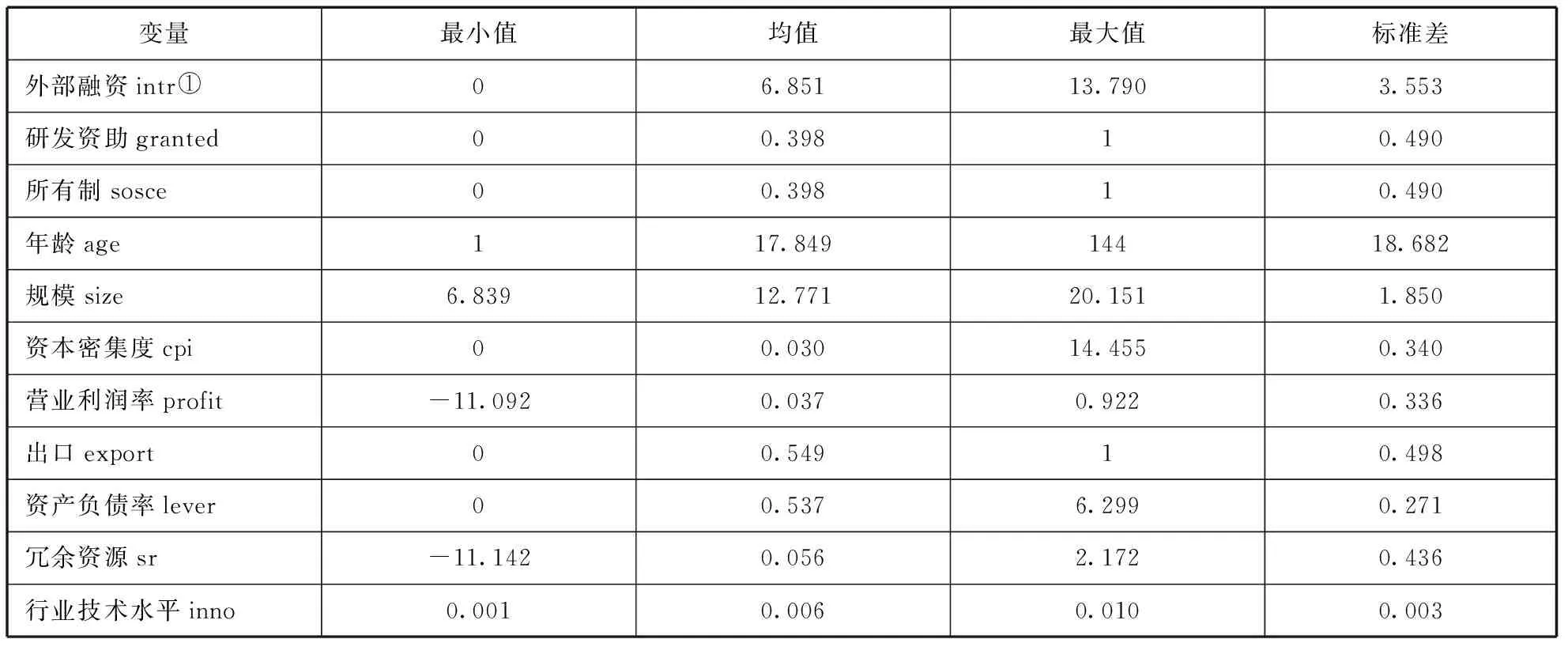

表1、表2展示了樣本企業的地域分布與行業分布基本情況。表3、表4分別匯報了主要變量的描述性統計與相關分析結果。在樣本企業中,有39.8%的企業獲得了863計劃的資助,39.8%的企業是國有企業,企業的平均年齡為17.8年,54.9%的企業有出口行為,資產負債率的均值是0.537。

表1 樣本企業的地域分布(前十位)

表2 樣本企業的行業分布(前十位)

表3 主要變量的描述性統計

① 少量企業的利息支出為0,理論上取對數后為負無窮,此處近似賦值為0。由于其他企業的利息支出遠大于1(取對數為0),因此不改變原有的大小關系,不會影響計量結果。

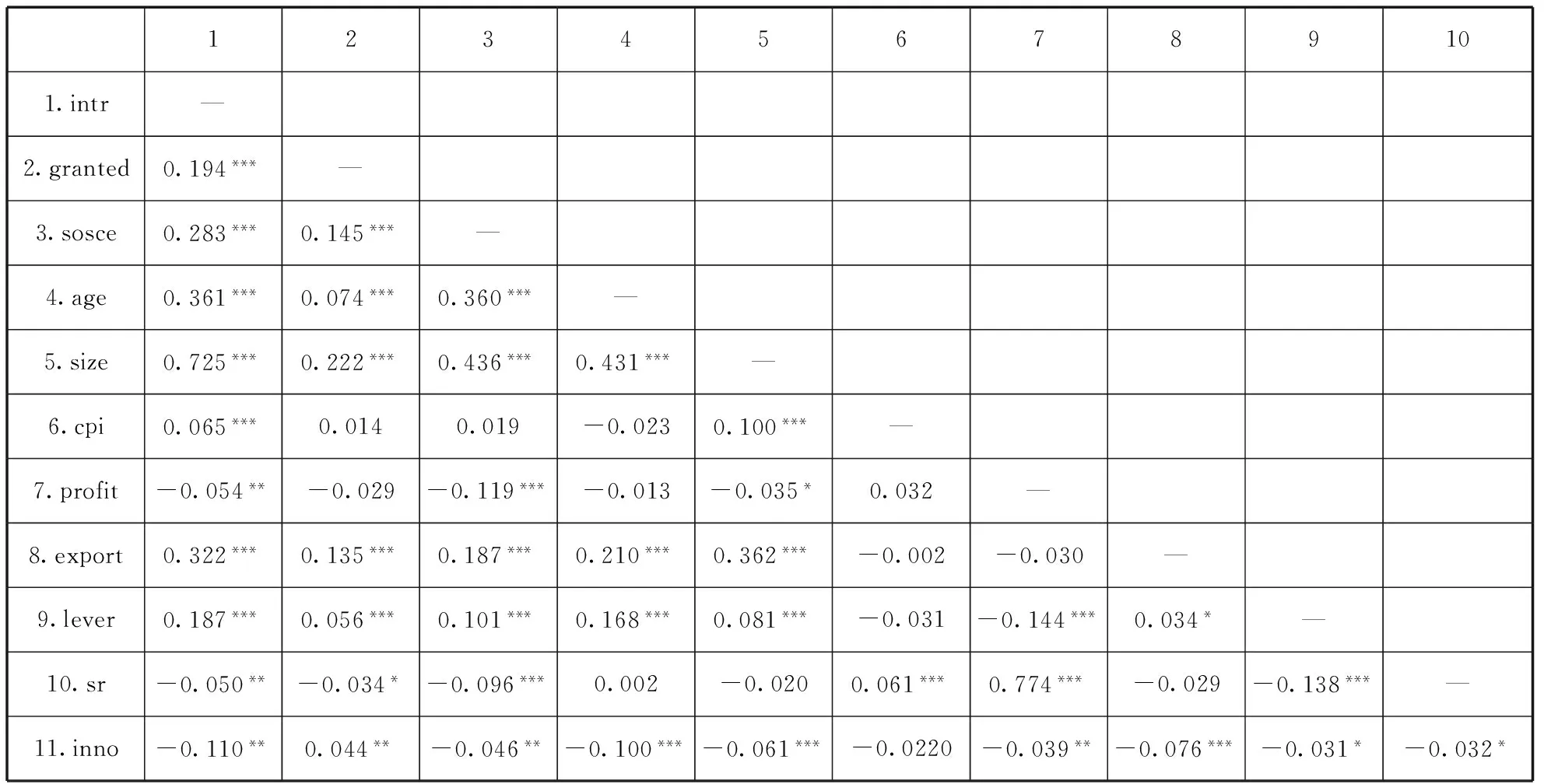

表4 主要變量的相關分析

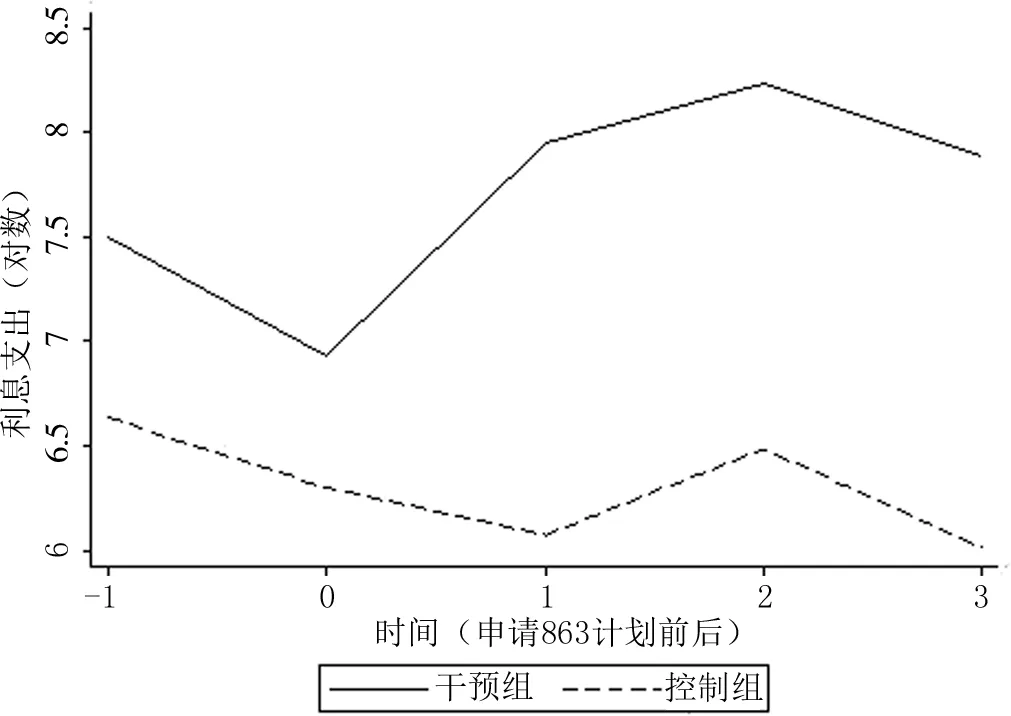

為了直觀展示干預(研發資助)的作用效果,圖1繪制了申請資助前后共五年間,干預組與控制組企業的外部融資均值。可以看到,干預組企業的平均外部融資在各年間均高于控制組企業;且在申請資助后,這一差距相比申請資助當年又有明顯增長。但我們仍然無法排除一種可能:這是由于篩選出的資助企業的發展前景與融資能力本就更佳。表5的t檢驗也支持了這一懷疑,除資本密集度、營業利潤率、冗余資源以及行業技術水平4項外,其余主要變量均存在顯著的組間差異,因而無法排除“選擇性偏誤”的存在,需要先進行傾向得分匹配。

圖1 申請資助前后干預組與控制組企業的平均利息支出

變量干預組(N=248)控制組(N=382)T值P值外部融資intr6.9316.3002.1830.029所有制sosce0.4840.3353.7710.000年齡age18.06915.2721.8350.067規模size13.10012.2475.6680.000資本密集度cpi0.0200.0180.2640.337營業利潤率profit0.0030.044-1.4130.158出口export0.6020.4633.4250.001資產負債率lever0.5680.5281.6710.095冗余資源sr0.0560.067-0.3520.773行業技術水平inno0.0060.0060.9540.340

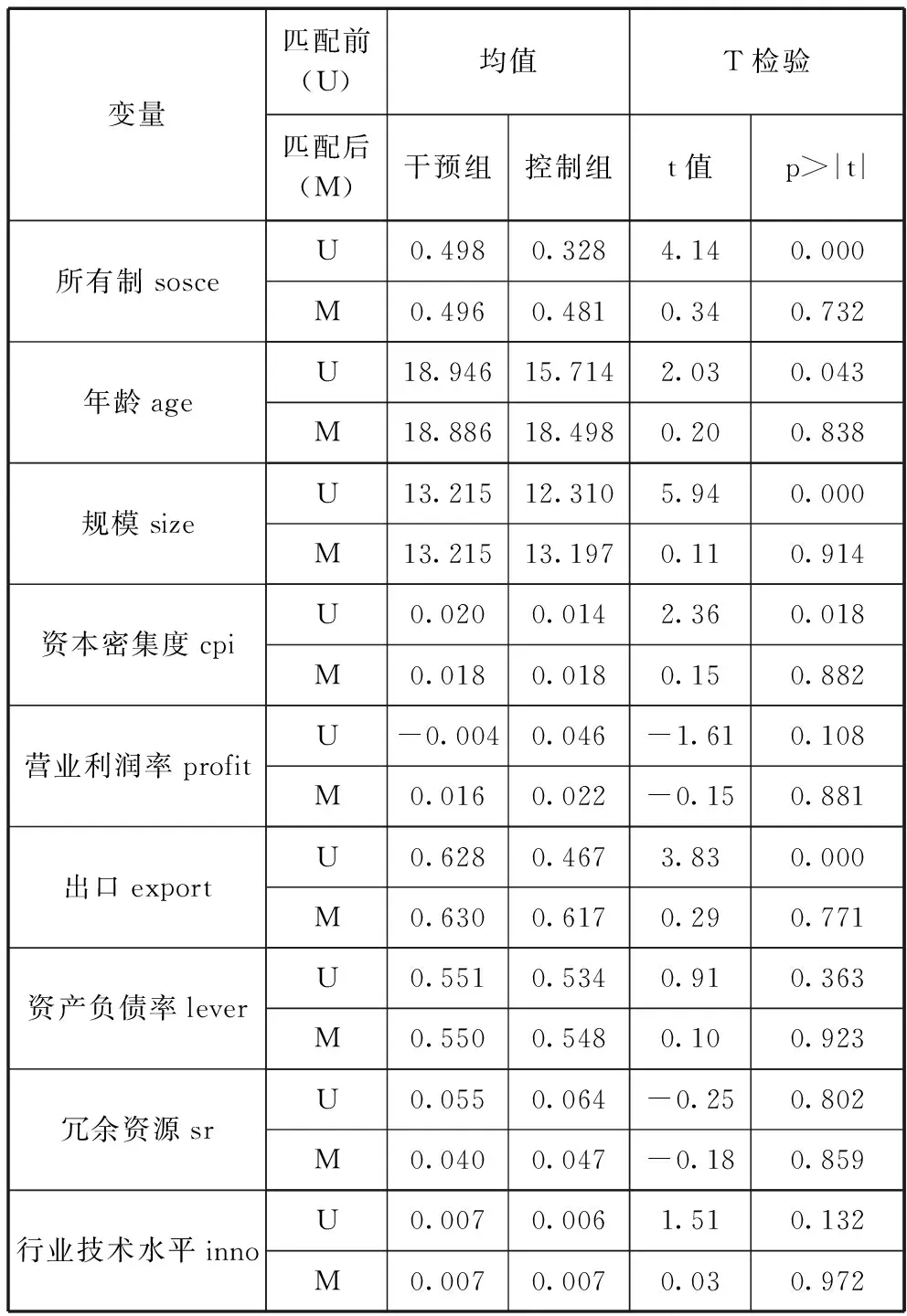

在考慮內生性后,采用二次核匹配,通過logit回歸估計企業獲得863計劃資助的傾向得分(propensity score),并將傾向得分相同或相近的企業進行匹配以控制企業資質,匹配范圍限于滿足共同取值(common support)假定的樣本企業。表6展示了匹配前后,干預組與控制組在各協變量上的組間差異。可以發現,在進行匹配后,所有協變量的組間差異均已不再顯著。

表6 傾向得分匹配前后協變量的組間差異

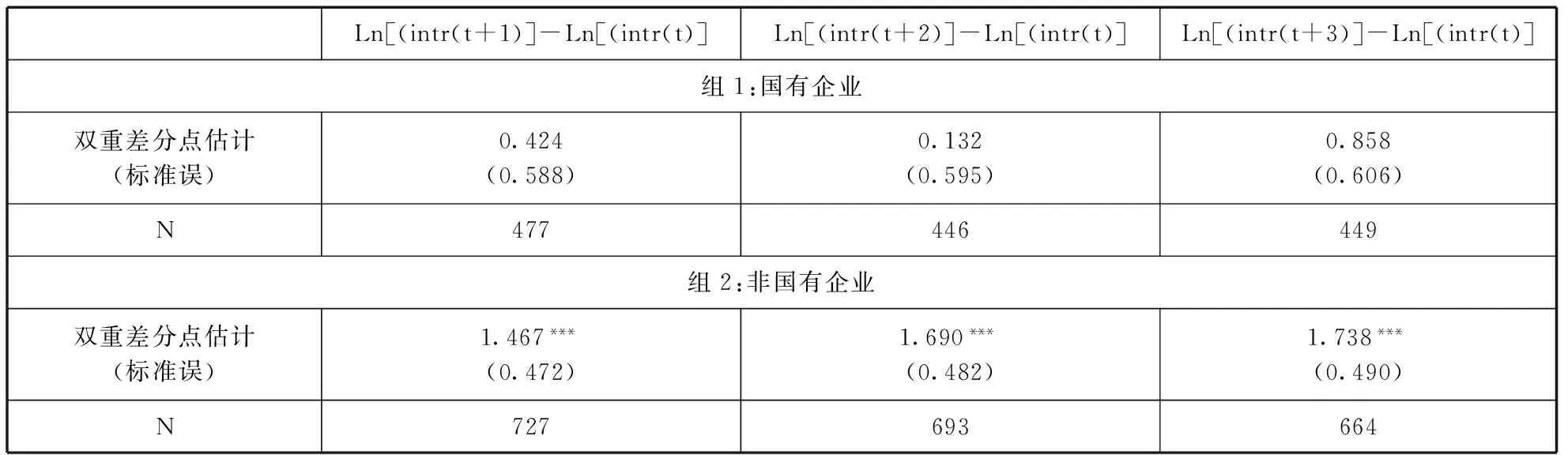

考慮到研發資助的效果可能存在滯后性,本研究在匹配后進行雙重差分時,分別將目標年份設定為申請資助后的第1/2/3年進行運算,以加強研究結論的穩健性,結果如表7所示。可以看到,在通過PSM-DID控制內生性后,863計劃的資助能夠顯著提升企業的外部融資,且這一效果在企業獲得資助后的連續三年均顯著,假設H1得證。

采用分組回歸的辦法對假設H2a-H2c進行驗證。表8~表10分別為根據企業的所有制、規模與行業技術水平進行分組后的估計結果。其中,企業所有制是二元虛擬變量,可以直接進行分組;企業規模與行業技術水平是連續變量,需對所有樣本企業根據關鍵變量進行排序,均等分為三組后分別展開分析。

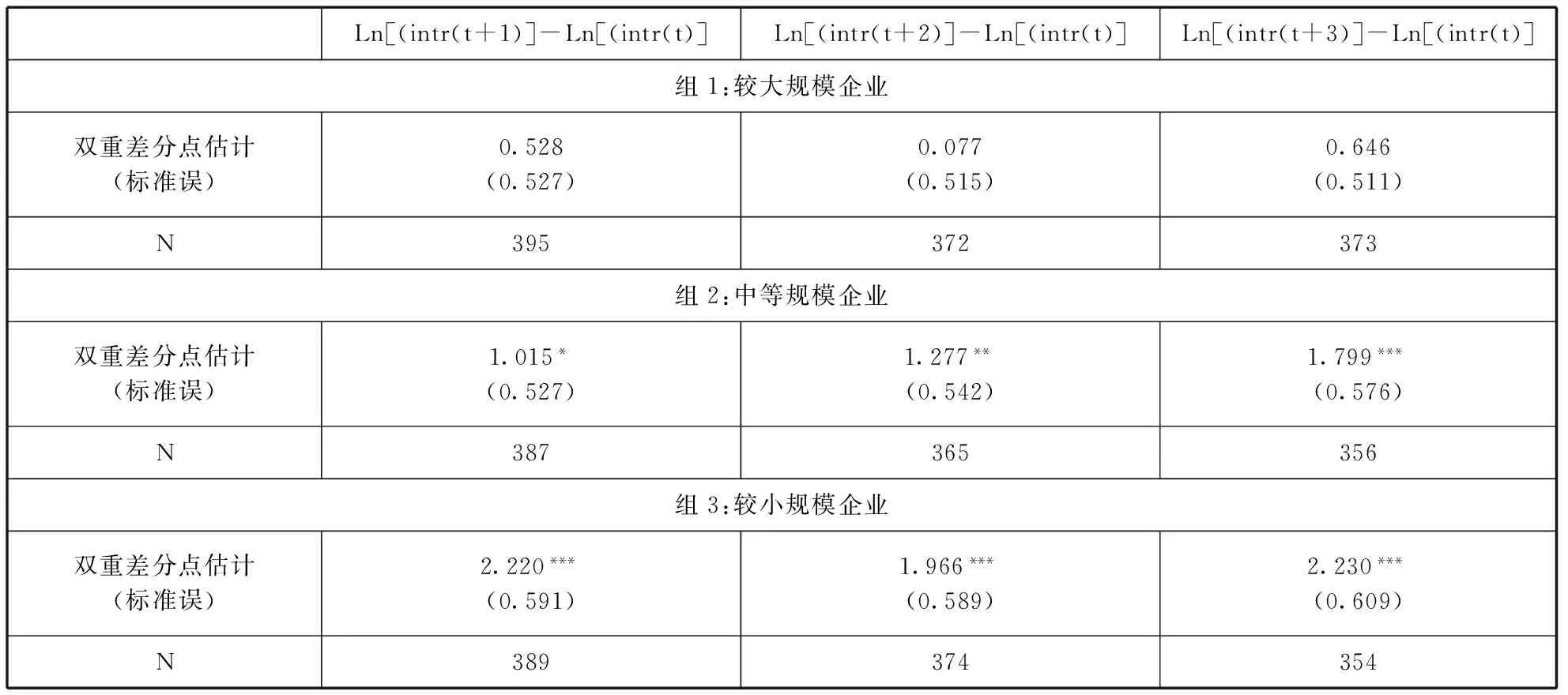

表8顯示,國有企業在獲得863計劃的資助后,外部融資規模相比未獲資助的控制組企業并未得到顯著提升,而與此相反的是,非國有企業在獲得863計劃的資助后,外部融資規模相比未獲資助的控制組企業有顯著提升,且這一結果在企業申請資助后的連續三年均在1%的置信水平下顯著,H2a得證;表9顯示,863計劃的資助對較大規模企業的外部融資并沒有顯著影響,而僅對中等規模和較小規模企業的外部融資有作用,其中,較小規模企業的外部融資增長最為顯著,H2b得證;表10顯示,863計劃的資助對處于低技術行業的企業的外部融資并沒有顯著影響,而對處于高技術和中技術行業的企業有顯著作用,其中高技術企業的外部融資增長最為顯著,H2c得證。

表7 研發資助的PSM-DID估計

表8 分組回歸(企業所有制)的PSM-DID估計

表9 分組回歸(企業規模)的PSM-DID估計

表10 分組回歸(行業技術水平)的PSM-DID估計

本研究還通過以下方式加強結論的穩健性。首先,調整匹配的方法,除研究中運用的二次核匹配外,還通過局部線性回歸匹配進行計算;其次,調整關鍵變量的測算辦法,包括:1)對所有制的測度依據工業企業數據庫中企業的注冊類型或實收資本,前者反映企業在工商局登記注冊的類型,后者則反映企業當年的真實控股情況[29];2)對企業規模的測算依據企業的員工數或企業固定資產[33];3)對行業技術水平的測算,對行業的分類從基于二分位的行業代碼調整為基于四分位的行業代碼,重新計算行業內樣本企業的研發投入之和與主營業務收入之和的比值。上述幾種方式得到的估計結果與本文的研究結論均沒有顯著差異,可見研究結論是穩健的。

五、結論與討論

除“知識市場失靈”外,創新還面臨“資本市場失靈”:企業家與投資人之間的信息不對稱會削弱企業籌集外部資金的能力,形成融資約束。而政府提供的研發資助不僅能夠分擔企業創新的風險與成本,還具備“信號功能”,即資助等同于對企業的質量“認證”,從而有效緩解市場的信息不對稱,幫助企業克服融資約束、吸引外部資金。

本文以國家高技術研究發展計劃(863計劃)為例,實證考察了政府研發資助的“信號功能”。在通過雙重差分傾向得分匹配法控制結論的內生性后,研究發現:1.政府的研發資助能夠有效幫助企業吸引外部融資;2.融資約束的嚴重程度與研發資助的效果正相關,即越是受融資約束影響的企業,研發資助的效果就越顯著。具體表現為:研發資助的效果對非國有企業、較小規模企業以及高技術企業更顯著。

本文的研究結論為政府研發資助信號功能的討論提供了新的經驗證據。研究采用的雙重差分傾向得分匹配法,不僅能控制可觀測因素引起的選擇性偏誤,還能夠控制那些雖不可觀測、但不隨時間變化的樣本差異,從而做出可靠的因果推斷。同時,基于863計劃的研究表明,以產業共性技術為主要資助對象的研發計劃同樣能獲得市場投資人的青睞,信號功能存在的關鍵前提在于,政府要有能力篩選出高水平的研發項目,從而向市場釋放出可靠的質量信號。

對研發資助的信號功能及其作用邏輯展開深入研究,有助于在討論企業創新時避免單一的政府主導論或市場主導論,理解政府“有形之手”與市場“無形之手”的協同作用。在此基礎上進行的分組研究有助于識別研發資助對不同類型企業作用效果的異質性,從而指導政府更有針對性地分配財政科技資源,具有較強的現實價值。

[1]Takalo T, Tanayama T. Adverse selection and financing of innovation: Is there a need for R&D subsidies?[J]. The Journal of Technology Transfer, 2010, 35(1): 16-41.

[2]Hall B H. The financing of research and development[J]. Oxford Review of Economic Policy, 2002, 18(1): 35-51.

[3]Peneder M. The problem of private under-investment in innovation: A policy mind map[J]. Technovation, 2008, 28(8): 518-530.

[4]Hall B H, Lerner J. The financing of R&D and innovation[J]. Handbook of the Economics of Innovation, 2010, 1: 609-639.

[5]Lerner J. When bureaucrats meet entrepreneurs: The design of effective ‘public venture capital’ programmes[J]. The Economic Journal. 2002, 112(477): 73-84.

[6]Lerner J. The government as venture capitalist: The long-run effects of the SBIR program[J]. NBER Working Paper 5753. 1996.

[7]Feldman M P, Kelley M R. The ex ante assessment of knowledge spillovers: government R&D policy, economic incentives and private firm behavior[J]. Research Policy, 2006, 35(10): 1509-1521.

[8]S?derblom A, Samuelsson M, Wiklund J, et al. Inside the black box of outcome additionality: Effects of early-stage government subsidies on resource accumulation and new venture performance[J]. Research Policy, 2015, 44(8): 1501-1512.

[9]Meuleman M, De Maeseneire W. Do R&D subsidies affect SMEs’ access to external financing?[J]. Research Policy, 2012, 41(3): 580-591.

[10]Howell S T. Financing constraints as barriers to innovation: Evidence from R&D grants to energy startups[J]. SSRN 2687457. 2015.

[11]楊 洋,魏 江,羅來軍. 誰在利用政府補貼進行創新?——所有制和要素市場扭曲的聯合調節效應[J]. 管理世界,2015(1): 75-86.

[12]陳 聰,李紀珍. 科技型中小企業創新基金效果評估——以中關村地區為例[J]. 技術經濟, 2013(10): 8-16.

[13]Branscomb L, Auerswald P E. Between invention and innovation an analysis of funding for early-stage technology development[J]. NIST GCR,2002: 2-841.

[14]Kleer R. Government R&D subsidies as a signal for private investors[J]. Research Policy,2010, 39(10): 1361-1374.

[15]林毅夫,孫希芳,姜 燁. 經濟發展中的最優金融結構理論初探[J]. 經濟研究, 2009(8): 4-17.

[16]韓 劍,嚴 兵. 中國企業為什么缺乏創造性破壞——基于融資約束的解釋[J]. 南開管理評論, 2013, 16(4): 124-132.

[17]溫軍,馮根福,劉志勇. 異質債務、企業規模與R&D投入[J]. 金融研究, 2011(1): 167-181.

[18]Lin J Y, Tan G. Policy burdens, accountability, and the soft budget constraint[J]. American Economic Review,1999, 89(2): 426-431.

[19]吳軍,白云霞. 我國銀行制度的變遷與國有企業預算約束的硬化[J]. 金融研究,2009(10): 179-192.

[20]康志勇. 融資約束, 政府支持與中國本土企業研發投入[J]. 南開管理評論,2013, 16(5): 61-70.

[21]Gordon R H, Li W. Government as a discriminating monopolist in the financial market: The case of China[J]. Journal of Public Economics,2003, 87(2): 283-312.

[22]Brandt L, Li H. Bank discrimination in transition economies: ideology, information, or incentives?[J]. Journal of Comparative Economics,2003, 31(3): 387-413.

[23]Guariglia A, Liu P. To what extent do financing constraints affect Chinese firms’ innovation activities?[J]. International Review of Financial Analysis,2014, 36: 223-240.

[24]李 揚. 中國金融改革30年[M]. 北京: 社會科學文獻出版社, 2008.

[25]Heckman J J, Ichimura H, Todd P E. Matching as an econometric evaluation estimator: evidence from evaluating a job training programme[J]. The Review of Economic Studies, 1997, 64(4): 605-654.

[26]Rosenbaum P R, Rubin D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika,1983, 70(1): 41-55.

[27]聶輝華,江 艇,楊汝岱. 中國工業企業數據庫的使用現狀和潛在問題[J]. 世界經濟,2012(5): 142-158.

[28]童光榮,高 杰. 中國政府R&D支出對企業R&D支出誘導效應及其時滯分析[J]. 中國科技論壇,2004(4): 97-99.

[29]朱平芳,徐偉民. 政府的科技激勵政策對大中型工業企業R&D投入及其專利產出的影響——上海市的實證研究[J]. 經濟研究,2003(6): 45-53.

[30]李志遠,余淼杰. 生產率、信貸約束與企業出口:基于中國企業層面的分析[J]. 經濟研究,2013(6): 85-99.

[31]張 杰,劉元春,翟福昕,等. 銀行歧視、商業信用與企業發展[J]. 世界經濟,2013(9): 94-126.

[32]Holz C A. Chinese statistics: classification systems and data sources[J]. Eurasian Geography and Economics,2013, 54(5-6): 532-571.

[33]袁 淵,左 翔. “擴權強縣”與經濟增長:規模以上工業企業的微觀證據[J]. 世界經濟,2011(3): 89-108.

[34]Hannan M T, Freeman J. Structural inertia and organizational change[J]. American Sociological Review,1984, 49(2): 149-164.

[35]Barron D N, West E, Hannan M T. A time to grow and a time to die: growth and mortality of credit unions in New York City, 1914—1990[J]. American Journal of Sociology,1994, 100(2): 381-421.

[36]Chang S J, Chung J, Moon J J. When do wholly owned subsidiaries perform better than joint ventures?[J]. Strategic Management Journal,2013, 34(3): 317-337.

[37]Aw B Y, Roberts M J, Winston T. Export market participation, investments in R&D and worker training, and the evolution of firm productivity[J]. World Economy,2007, 30(1): 83-104.

[38]Jiang L, Tan J, Thursby M. Incumbent firm invention in emerging fields: evidence from the semiconductor industry[J]. Strategic Management Journal,2011, 32(1): 55-75.

[39]Cui A S, O’Connor G. Alliance portfolio resource diversity and firm innovation[J]. Journal of Marketing,2012, 76(4): 24-43.

[40]Brandt L, Van Biesebroeck J, Zhang Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics,2012, 97(2): 339-351.

(本文責編:王延芳)

An Empirical Study on the Signal Effect of R&D Subsidy: Evidence from 863 Program

LI Zhang, SU Jun

(SchoolofPublicPolicyandManagement,TsinghuaUniversity,Beijing100084,China)

Supporters of signal effect stress that R&D subsidy could send a positive signal to potential investors in the market about the firm’s quality, helping ease financial constraints and raise funds.However up to now, the empirical results on this are still mixed. Researchers argue that the difference between government and private sectors will make this signal useless on attracting investors. I investigate the effect of R&D subsidy on firms’ outside financing with the case of National High-Tech R&D Program in China. After controlling for the endogeneity with Propensity Score Matching Difference-in-Difference estimator, I find that: 1.R&D subsidy can improve firms’ outside financing significantly; 2.the more seriously firms are affected by the financial constraints, the more benefits firms can get from the receipt of R&D subsidy.

R&D subsidy; signal effect; PSM-DID; financial constraint

2016-11-10

2017-01-21

國家自然科學基金重點項目“基于若干領域政策實踐的中國公共決策模式及其現代化路徑研究”(71233005);國家自然科學基金國際(地區)合作與交流項目“決策模式差異化情景下的中美低碳創新政策工具比較研究”(71520107005)。

李彰(1989-),男,浙江紹興人,清華大學公共管理學院博士研究生,研究方向:創新政策、科研管理、科技金融。

F204

A

1002-9753(2017)02-0054-12

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

鴨綠江(2021年35期)2021-04-19 12:24:18

考試與評價·高一版(2020年6期)2020-11-02 02:45:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24