工業產業內升級與“一帶一路”戰略互動研究*

2017-03-09 06:31:32高麗峰趙曉龍

沈陽工業大學學報(社會科學版) 2017年1期

高麗峰,趙曉龍,李 丹

(沈陽工業大學經濟學院,沈陽110870)

工業產業內升級與“一帶一路”戰略互動研究*

高麗峰,趙曉龍,李 丹

(沈陽工業大學經濟學院,沈陽110870)

在“一帶一路”戰略布局背景下,研究我國工業產業內升級與對外直接投資的關系。分析我國工業產業發展的狀況,提出工業產業內升級是助推“一帶一路”戰略實施的基礎;利用雁行理論深入研究“一帶一路”戰略的實現路徑,并分析“一帶一路”戰略對工業產業內升級的促進作用。利用實證檢驗和回歸分析,指出工業產業內升級與“一帶一路”戰略實施具有互動作用。

“一帶一路”戰略;產業內升級;雁行理論;協整檢驗;格蘭杰因果檢驗;回歸分析

2015年3月28日,商務部、發改委、外交部聯合發布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,標志著我國“一帶一路”戰略的正式啟動。“一帶一路”戰略在我國產業升級發展的歷史關鍵時期被提出,具有深刻的歷史意義和現實的必然性。“一帶一路”戰略的核心是推動我國優勢產業實現“走出去”,如我國的高鐵建設、基礎設施建設等,在產業“走出去”的同時,通過建設節點上的產業園區帶動相關行業如鋼鐵、水泥、平板玻璃等實現“走出去”,為我國實現產業內再升級“騰籠換鳥”。本文將基于雁行理論等研究工業產業內升級與“一帶一路”的戰略互動關系。

一、文獻回顧

國外關于對外直接投資與產業升級關系的研究主要是針對發達國家進行的理論與實證研究。Ogawa等(1996)以日本六大產業為例研究了對外投資與資本回報率的關系,發現如果勞動密集型產業利潤下降,此類產業就會進行對外直接投資,從而優化國內產業結構[1]。Blomstrom等(2000)認為,日本的對外投資對經濟結構特別是產業轉型升級具有重要作用[2]。Dow linga等(2000)認為,對外直接投資對本國生產結構優化和相關產業升級具有重要影響_[3]。Chen和Ku(2000)以臺灣制造業為例,認為對外直接投資既可以增加企業產品的銷售數量,又可以提高產業自身的生存能力[4]。Tuan和Ng(2004)指出,對外直接投資對香港制造業的結構調整影響顯著,提高了產業集聚水平,進而促進了生產力的提高[5]。

國內針對對外直接投資與產業升級這一論題也進行了大量研究。李優樹等(2003)從競爭力角度研究發現,發展對外直接投資有助于利用比較優勢實現國內產業優化升級[6]。歐曉峣(2005)認為,對外直接投資可以很好地促進母國產業結構的優化,一方面可以帶動國內相關產業的發展,另一方面具有實現產業擴展、開拓海外市場等作用[7]。臧新等(2006)運用計量方法研究了日韓兩國的對外直接投資與產業升級的關系,結果表明兩國產業結構的優化升級促進了企業對外直接投資的進行[8]。金明玉等(2009)通過對韓國對外投資與產業結構優化的研究,認為對外直接投資可以促進產業結構調整[9]。潘穎、劉輝煌(2010)通過實證研究了我國對外直接投資與產業升級的關系,結果表明在短期內對外投資對產業升級的促進作用不顯著,但從長期來看可以促進產業升級[10]。李逢春(2012)和楊建清等(2013)以我國的對外投資為樣本進行研究,結果表明通過對外投資促進我國產業升級具有顯著的作用[11-12]。高麗峰等(2013)對美國直接對外投資與產業升級進行了研究,認為美國市場尋求型的直接投資行為是其產業轉型升級的重要原因[13]。陳建奇(2014)通過對外投資與產業轉型升級關系的研究,發現臺灣、韓國等對外投資對產業升級具有積極意義[14]。王飛等(2015)基于產業政策研究發現,“走出去”戰略以及相關政策對我國的產業升級具有正向影響[15]。

產業升級既包括產業間升級,如在整個產業結構中由第一產業占優勢比重逐級向第二、三產業占優勢比重演進;也包括產業內升級,即某一產業內部加工和再加工程度逐步向縱深化發展,實現技術集約化。目前國內外的相關研究大多集中于第一、二、三產業結構的升級,對某一產業內部升級研究較少,同時大多研究的結論是對外投資對產業升級具有單向作用。“一帶一路”戰略的核心是對外直接投資,本文結合國內實際情況,運用計量經濟實證研究方法分析產業內升級與對外直接投資的互動影響。產業內升級更能體現產業的競爭力,特別是能更好地反映兩化融合的作用。

二、工業產業內升級助推“一帶一路”戰略

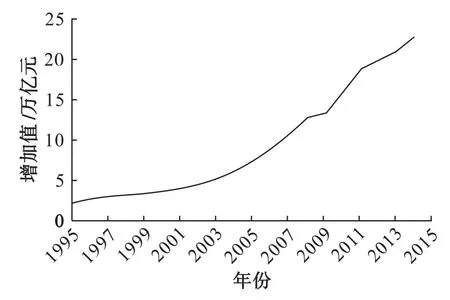

改革開放以來,我國工業產業從小到大實現了跨越式的發展,逐步確立了我國制造大國的地位,正在向世界制造強國之列邁進。我國工業產業的生產能力以及競爭力得到了不斷提高,這在一定程度上可以反映出我國工業產業內升級。從生產能力角度來看,我國工業產值呈現連年上升趨勢(見圖1)。1995年我國工業產業生產增加值為2.47萬億元,到2014年末達到22.80萬億元,在近20年的發展中增長了20萬億元。

圖1 1995—2014年我國工業產業生產增加值情況(按當年價格計算)

工業產業各行業的發展離不開傳統制造業中鋼鐵、水泥、平板玻璃等原材料工業生產能力的提高。從總體上看,我國粗鋼總產量、水泥總產量以及平板玻璃總產量是不斷上升的。1950年,我國的粗鋼產量只有61萬噸,到2014年年末已經達到82 269.8萬噸,是建國初期的千倍有余。在2005—2014年10年的發展中,我國水泥行業產量2014年末已經達到247 613.52萬噸,是2005年的2.5倍。同時,平板玻璃行業2014年末總產量為79 261.70萬重量箱,大約是2005年末產量的兩倍。

此外,以粗鋼生產為例,據國際鋼鐵協會發布的統計數據顯示,2014年全球粗鋼產量為16.62億噸,而我國當年的粗鋼產量為8.227億噸,占全球粗鋼產量的49.5%,是全球最大最主要的粗鋼供給國。由此可見,我國重化工產業不管是與自身歷年發展相比還是與其他國家相比,生產能力均在不斷增強,競爭優勢日趨顯著。

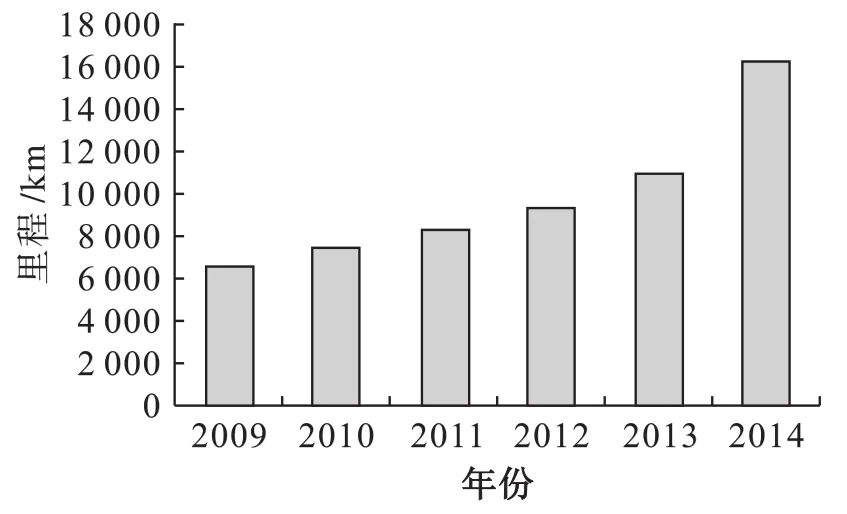

隨著工業的技術進步,我國工業內不斷實現產業升級,由改革開放初期的來料加工、三來一補階段快速進入重化工業階段,并逐步發展起高新技術產業。從競爭力角度來看,特別是作為工業發展重要基礎的裝備制造業取得了快速發展,據相關數據統計顯示,2014年我國裝備制造業產值規模超過了20萬億元,約是2008年的2.2倍,占全球比重的1/3,穩居世界榜首。同時,隨著我國工業競爭力的不斷提高,2014年裝備制造業出口額為6.8萬億元,占全部工業產品出口比重的56.8%。此外,開通于2008年8月1日的時速為350公里的京津城際高鐵是我國第一條真正意義上的高速鐵路。2009—2014年全國高鐵運營里程變化情況見圖2。

圖2 2009—2014年全國高鐵運營里程

經過近7年的發展,我國已經擁有世界上規模最大的高速鐵路網。2013年末,全國高鐵通車里程突破10 000 km;截至2014年末,全國高速鐵路總運營里程達到16 381 km,約占世界高鐵運營里程的50%,穩居世界榜首。高速鐵路的建設標志著我國工業進入到高技術、高信息、高自動化階段。我國高鐵技術先進、運營穩定、安全可靠,在國際市場上比較優勢明顯,具有較強的競爭力。

通過對我國工業產業的簡單分析可知,在近些年的經濟建設與發展中,我國重化工產業發展迅猛,已成為世界上最主要的工業產品生產國之一。與此同時,依托于重化工產業的裝備制造業、高新技術產業等在世界市場中同樣占有一席之地,如高速鐵路建設、高速公路建設、高速列車制造、信息通信等。無論是從生產能力還是從競爭力角度來看,都表明我國的工業產業已經實現了升級,這將會為“一帶一路”戰略的順利實施、互聯互通的基礎設施建設提供重要的保障,發揮助推作用。

三、“一帶一路”戰略將促進工業產業內升級

1935年,日本學者赤松要在研究產業在不同國家轉移先后興衰的過程中提出了雁行理論。雁行理論成功地揭示了日本以及東南亞各國產業轉移的過程和路徑,盡管其更多地解釋的是電子產業在不同國家之間的轉移,但對我國“一帶一路”戰略中的基礎設施互通和產業園區建設也具有一定的借鑒意義。無論是電子產業在不同國家之間的轉移,還是我國基礎設施互聯互通的產業轉移都必然遵循比較優勢理論,只有在一國具有一定的產業基礎,并且投資國在國際市場上具有競爭優勢的產業,才可能進行產業輸出。

我國實施的“一帶一路”戰略不僅僅是產業轉移的過程,更重要的是與沿路國家實現互聯互通,共享我國的發展成果,實現共同發展。因此,雁行理論可以指導我國進行對外投資,但我國實施“一帶一路”戰略的路徑選擇將突破雁行理論的框架。我國對“一帶一路”沿途國家的投資在時間上是相同的,不同于雁行理論研究的在國家之間的轉移是波浪式的;我國優勢產業對外投資的同時,在產業內還將進行產業升級,具體如圖3、4所示。

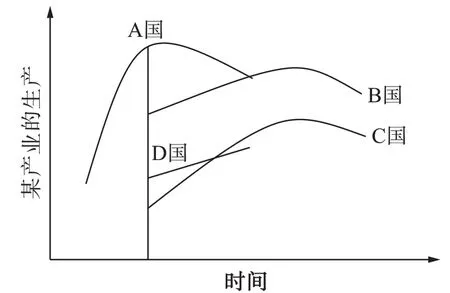

圖3 “一帶一路”戰略中我國對外投資示意圖

在圖3中,A代表中國,其某產業的生產起步較早,經過一段時期的成長,產業發展進入成熟期,生產技術先進,可以進行對外輸出;而B、C、D為“一帶一路”戰略沿線國家,其產業發展大多正處于起步階段,需要外部資金以及技術的支持。我國在同一時點上,分別向B、C、D國優勢產業進行投資。在帶動投資接受國產業發展的同時,我國并不是淘汰該產業,而是對該產業進行再升級,升級示意圖如圖4所示。

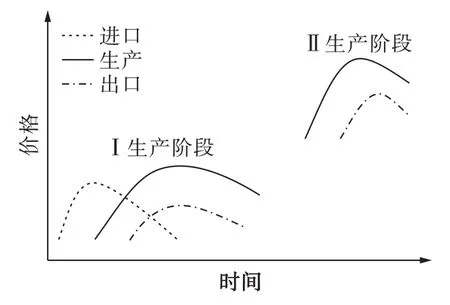

圖4 我國某產業升級示意圖

由圖4可知,我國的這一產業由Ⅰ生產階段向Ⅱ生產階段轉變,即由低附加值制造品生產轉向高附加值制造品生產,生產方式得以改善,產品科技含量不斷增加,實現技術集約化生產和產業內升級。在“一帶一路”的建設過程中,無論在技術上還是在管理上,都將遇到前所未有的困難與挑戰,為突破困境必然要對國內企業提出更高的要求,這將倒逼我國走出去的企業不斷進行技術創新,強化管理水平,通過信息化、智能化、綠色化生產實現工業產業內升級。

趙偉等(2010)通過對美國、日本兩國的對外直接投資(ODI)與母國產業升級關系的研究發現,兩國進行對外投資與本國的產業高加工度水平(衡量產業內升級的指標)存在著密切聯系,以日本為例,在20世紀70~80年代,其對外投資中制造業的比重由30%上升到40%[16]。與此同時,在80年代末日本的高加工度水平指標值達到2以上,即加工組裝工業凈產值是原材料工業凈產值的兩倍以上,說明日本對外投資促進了本國國內生產水平的提高。因此,可以在一定程度上認為對外投資是國內產業升級的先導。

無論是通過雁行理論分析還是以往學者對發達國家的研究,都可以推斷“一帶一路”戰略在未來時期的持續推進,將會為我國實現工業產業內升級帶來十足的可能性,不斷促進企業實現“走出去”,同時提高我國的產業高加工度水平,實現產業內升級。

四、實證研究

1.基本假設

本文將證明通過我國企業對外直接投資實現的“一帶一路”戰略將推動工業內產業升級;工業產業內升級將推動“一帶一路”戰略的實施,因此提出假設:

H1 工業產業內升級的重要標志:一是高新技術產業的發展,使產業結構高度化;二是工業產業勞動生產率的提高。

H2 “一帶一路”戰略以沿線國家為主,但不局限于沿線國家,只要實現企業的“走出去”戰略都可以認為是“一帶一路”戰略。

2.模型設定與數據選取

(1)產業結構的調整。科技的不斷進步使高新技術新興產業得到發展,傳統產業相對衰退。產業結構的優化必須要用高新技術來改造傳統產業,從而促進整個工業產業結構體系向高度化發展。高新技術產業產值比重計算公式為

式中:HGDPt為高新技術產業增加值;GDPt為工業產業增加值。

(2)產業生產率的提高。產業生產率的提高可以表示產業升級水平,特別是勞動生產率的提高。同時,提高勞動生產率的重要途徑是技術進步,所以勞動生產率也在一定程度上反映了我國的技術水平。勞動生產率以單位勞動力產出來衡量,計算公式為

式中,Lt為工業產業的從業人數。

因此,本文用高新技術產業產值比重以及工業產業勞動生產率作為解釋變量。與此同時,“一帶一路”戰略建設則是為了實現我國全方位對外開放,實現“走出去”戰略,因此本文以非金融類對外直接投資作為解釋變量。

為研究我國工業產業勞動生產率與非金融類對外直接投資的關系,本文通過收集1998—2013年數據進行初步分析,發現解釋變量與被解釋變量之間呈線性相關。對變量取對數并構建線性回歸模型,如式(3)所示:

根據數據的可獲得性,本文以1998—2013年我國工業產業勞動生產率和非金融類對外直接投資時間序列數據為研究對象。非金融類對外直接投資數據來源于商務部對外投資和經濟合作司。高新技術產業產值比例指標和工業產業勞動生產率所使用數據來源于國家統計局,經各期計算所得(所使用的工業產業增加值、高新技術產業增加值皆是規模以上工業企業的數據,工業產業從業人數為規模以上工業產業全部人員平均數)。

3.實證檢驗及結果分析

(1)協整檢驗。運用Eviews 7.2軟件進行協整檢驗,結果如表1所示。

表1 我國非金融類對外投資與工業產業內升級的Johansen協整檢驗結果

由表1可知,在10%的置信水平下,通過檢驗結果拒絕了協整方程個數為0的假設,接受了協整方程個數為1的假設。因此,我國非金融類對外投資與工業產業內升級存在一個長期的均衡關系。但是由于協整檢驗不能說明變量之間的因果關系,因此需要進一步對我國非金融類對外投資與勞動生產率、高新技術產業產值比重指標進行格蘭杰因果檢驗。

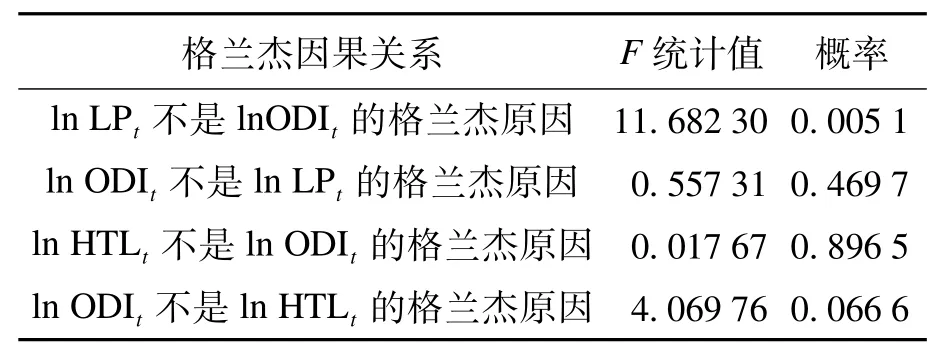

(2)格蘭杰因果檢驗。對我國非金融類對外直接投資和勞動生產率、高新技術產業產值比重指標進行格蘭杰因果關系檢驗,結果如表2所示。

由表2可知,在1%的水平上拒絕“ln LPt不是ln ODIt的格蘭杰原因”的原假設,而不能拒絕“ln ODIt不是ln LPt的格蘭杰原因”的原假設;在10%的水平上拒絕“ln ODIt不是ln HTLt的格蘭杰原因”的原假設,而不能拒絕“ln HTLt不是ln ODIt的格蘭杰原因”的原假設。即工業產業勞動生產率的提高是我國進行非金融類對外投資的格蘭杰原因,而反之則不成立;我國進行非金融類對外投資是高新技術產業產值比重指標的格蘭杰原因,反之亦不成立。

表2 非金融類對外直接投資與勞動生產率、高新技術產業產值比重指標因果關系檢驗結果

這在一定程度上符合了雁行理論,當產業相對其他國家具有一定競爭優勢時才可能進行產業輸出和對外投資,與此同時,對外直接投資也是本國產業結構高度化的先導,對本國產業升級起到推動作用。

4.計量回歸分析

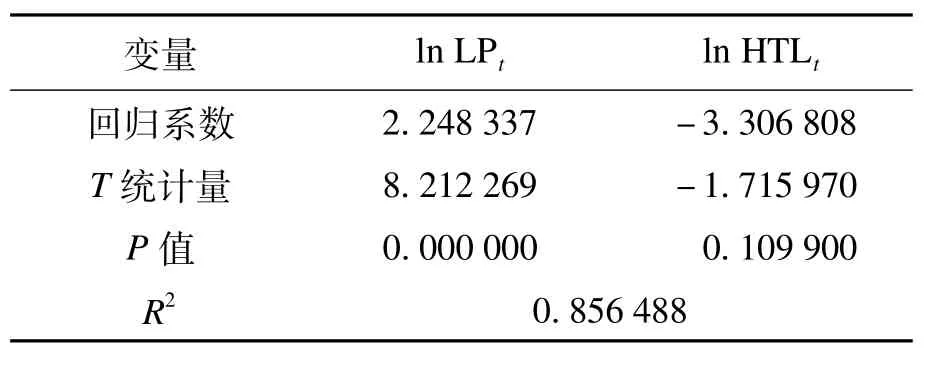

對我國非金融類對外直接投資和勞動生產率、高新技術產業產值比重指標進行回歸分析,結果如表3所示。

表3 非金融類對外直接投資與勞動生產率、高新技術產業產值比重指標回歸分析結果

由表3可知,工業產業勞動生產率對我國對外直接投資的回歸系數是顯著的,并且勞動生產率對對外直接投資影響較大,回歸系數2.248 337為正向相關,表明技術水平的不斷提高、產業升級的實現有利于對外投資的進行。高新技術產業產值比重對我國對外直接投資的回歸系數不顯著,且為負值。這說明我國工業產業內結構高度化水平較差,高新技術產業較為薄弱,技術水平仍有待提高,主要原因可能是由于我國前些年的工業產業著重發展了重化工業,特別是在2008年金融危機期間,為刺激經濟增長加大基礎設施建設力度,將資金大多投到了鋼鐵、水泥等重化工業行業,致使其產值比重較大、高新技術產業占比相對較少。

五、結論與啟示

本文對我國工業產業發展情況進行分析,并結合雁行理論以及實證檢驗對我國工業產業內升級與“一帶一路”戰略的互動關系進行研究,得到的結論和啟示如下:

(1)通過從生產能力以及競爭力角度對我國工業產業的簡單分析,可知我國工業產業發展迅猛,生產能力強,競爭優勢明顯,已經具備了對外投資的能力,在“一帶一路”戰略建設進程中起著不可替代的作用。因此,我國要充分發揮主導優勢,加快戰略建設步伐,特別是推進互聯互通建設。要抓住交通基礎設施建設的關鍵,彌補缺失路段,打通瓶頸路段,充分發揮我國高速鐵路建設、高速公路以及港口建設的優勢;幫助沿線國家開展設施建設,實現路路通、港港通,打開國際通道,與“一帶一路”沿線國家共享我國發展成果。

(2)結合雁行理論以及相關學者研究可知,對外投資的進行在一定程度上可以促進產業內升級。因此,我國應該充分發揮主導作用,實現企業“走出去”。我國與“一帶一路”沿線國家相比,產業發展相對成熟,技術先進,應充分發揮我國主導優勢,帶動沿線國家共同發展。一是在以國有企業為“走出去”的排頭兵的同時,要充分帶動國內民營企業,鼓勵具有實力的企業進行對外投資,促進貿易往來。二是建設產業園區,加強與沿線國家產業合作,充分利用我國產業發展優勢,在沿線國家設企辦廠,共享我國發展成果,帶動當地經濟發展。與此同時,企業“走出去”戰略的實現可以為我國產業升級“騰籠換鳥”。

(3)通過實證檢驗分析,發現以工業產業勞動生產率為衡量指標的產業內升級是我國進行對外投資的格蘭杰原因,且二者關系顯著。因此,我國為推動對外投資的進行,應該重視技術進步,促進生產信息化、智能化的應用,并以此提高我國產業的勞動生產能力。同時,通過分析可知直接對外投資是產業結構高度化的格蘭杰因,但二者關系并不顯著,且高新技術產業產值比重回歸系數為負,說明我國工業產業內結構高度化水平較低,技術水平仍有待提高。若要促進產業結構高度化,將粗放型經濟發展方式轉向精細型,僅從需求側入手已經很難再取得突破,因此要從供給側和需求側雙側著手。特別是針對供給側結構性改革,我國應加大改革力度,在供給側尋求突破,提高供給質量和全要素生產率,更好地滿足大眾需求,促進經濟持續健康發展。因此,我國國內應多向高新技術產業的投資力度,并將其作為未來產業扶持的重點方向,不斷推進工業產業內部結構調整。

(4)我國實施“一帶一路”戰略是歷史的必然,是產業發展到現階段的最優選擇。目前,產能過剩問題已經成為阻礙我國經濟轉型的大包袱,因此要以“一帶一路”戰略為契機,實現我國產業的梯度轉移,通過產業轉移對外投資實現“走出去”戰略。這樣一來,既甩掉了我國經濟轉型的沉重包袱,“一帶一路”戰略也將發展的福祉輻射到產業接收國,帶動產業接收國的產業發展,實現共同富裕。我國在“一帶一路”戰略實施過程中將不斷提高技術水平,不斷進行創新發展,實現工業產業內升級,推動供給側結構性改革。與此同時,國內產業需要不斷進行升級和提高競爭力,才能實現“一帶一路”的宏偉戰略。

[1]Ogawa K,Lee C H.Returns on capital and outwarddirect foreign investment:the case of six Japanese industries[J].Journal of Asian Econom ics,1996(4):437-476.

[2]Blomstrom M,Konan D E,Lipsey R E.FDI in the restructuring of the Japanese economy[R].New York:NBERWorking Papers,2000.

[3]Dow linga M,Cheang C T.Shifting comparative advantage in Asia:new tests of the“flying geese”model[J].Journal of Asian Econom ics,2000(11):443-463.

[4]Chen T J,Ku Y H.The effect of foreign investment on firm grow th:the case of Taiwan’s manufacturers[J].Japan and theWorld Economy,2000(12):153-172.

[5]Tuan C,Ng L F Y.Manufacturing agglomeration as incentives to Asian FDI in China after WTO[J]. Journal of Asian Economics,2004(15):673-693.

[6]李優樹,楊環.對外直接投資與產業國際競爭力[J].經濟論壇,2003(2):33-37.

[7]歐曉峣.跨國投資對母國產業的影響[N].光明日報,2005-10-25(11).

[8]臧新,崔巖,董蓉蓉.日韓對外直接投資及其與產業結構調整關系的實證比較[J].世界經濟研究,2006(9):77-82.

[9]金明玉,王大超.韓國對外直接投資與產業結構優化研究[J].東北亞論壇,2009(5):73-79.

[10]潘穎,劉輝煌.中國對外直接投資與產業結構升級關系的實證研究[J].統計與決策,2010(2):102-104.

[11]李逢春.對外直接投資的母國產業升級效應:來自中國省際面板的實證研究[J].國際貿易問題,2012(6):124-134.

[12]楊建清,周志林.我國對外直接投資對國內產業升級影響的實證分析[J].經濟地理,2013(4):120-124.

[13]高麗峰,李文芳,于雅倩.美國對外直接投資與產業升級的關系研究[J].經濟經緯,2013(6):72-76.

[14]陳建奇.對外直接投資推動產業結構升級:趕超經濟體的經驗[J].當代經濟信息,2014(6):71-77.

[15]王飛,朱璋,莊雷.基于產業政策的對外直接投資與產業升級研究[J].南京財經大學學報,2015(2):13-19.

[16]趙偉,江東.ODI與母國產業升級:先行大國的經歷及其啟示——多視野的考察與分析[J].浙江社會科學,2010(6):2-10.

Research on interaction between internally industrial upgrading and“One Belt,One Road”strategy

GAO Li-feng,ZHAO Xiao-long,LIDan

(School of Economics,Shenyang University of Technology,Shenyang 110870,China)

Under the background of the strategic layoutof“One Belt,One Road”,the relationship between the internally industrial upgrading in China and the outward foreign direct investment is studied.The status of industry development in China is analyzed,the point is proposed that the internally industrial upgrading is the foundation of boosting the implementation of“One Belt,One Road”strategy.Moreover,the path to accomplish the“One Belt,One Road”strategy is studied further by using the flying-geese paradigm,and the promoting effect on internally industrial upgrading is analyzed of the“One Belt,One Road”strategy. Through the empirical study and regression analysis,it is proposed that there is interactive effectbetween the internally industrial upgrading and the implementation of the“One Belt,One Road”strategy.

“One Belt,One Road”strategy;internally industrial upgrading;flying-geese paradigm;co-integration test;granger causality test;regression analysis

F 125.4

A

1674-0823(2017)01-0001-06

10.7688/j.issn.1674-0823.2017.01.01

(責任編輯:張 璐)

2016-03-09

遼寧省發展改革委員會資助項目(2015FGGH010);遼寧省社會科學規劃基金項目(L15CJY013);遼寧省教育廳人文社會科學研究項目(W 2014027)。

高麗峰(1963-),女,遼寧遼陽人,教授,博士,主要從事產業經濟學、公司金融等方面的研究。

12 14∶53在中國知網優先數字出版。

http:∥www.cnki.net/kcms/detail/21.1558.C. 20160712.1453.024.htm l

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年1期)2022-04-26 14:34:58

華人時刊(2020年13期)2020-09-25 08:21:50

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國資源綜合利用(2016年2期)2016-01-22 07:27:36

環球時報(2014-12-10)2014-12-10 08:51:32

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35