私募股權投資對創業板上市公司現金股利政策的影響研究

2017-03-10 07:39:47裘麗婭王麗麗

綏化學院學報 2017年2期

關鍵詞:現金

裘麗婭 王麗麗

(安徽財經大學會計學院 安徽蚌埠 233030)

私募股權投資對創業板上市公司現金股利政策的影響研究

裘麗婭 王麗麗

(安徽財經大學會計學院 安徽蚌埠 233030)

文章主要從私募股權投資聯合投資及聲譽等特征的視角研究私募股權投資對創業板上市公司現金股利政策的影響。實證結果表明,相比于無PE參與的公司,有PE參與的公司更傾向于發放現金股利且現金股利支付率較高;進一步研究則發現,相比于PE單獨投資的公司,PE聯合投資的公司現金股利支付率較高,且高聲譽PE參與的公司現金股利支付率也較高。由于創業板大多數是中小型高科技企業且具有高風險,研究結論有助于完善中小股東利益保護機制,促進創業板上市公司健康發展。

私募股權投資;創業板上市公司;現金股利政策

私募股權投資(PE)始于20世紀40年代末的美國,與傳統的投資不同,其將資本和管理結合在一起,在投資的同時也為企業提供管理專業服務。經過幾十年發展,私募股權投資市場規模已經突破萬億美元,成為資產市場不可缺少的部分。依據清科集團旗下私募通數據,我國2015年私募股權投資市場的熱度依然不減,在宏觀經濟處于低迷的情況下,私募股權投資市場共募集了2249支私募基金。其中,披露了1582支私募股權投資基金,而這些基金募集了5649.54億元人民幣,募集的基金數量以及金額都達到歷史最高點。

股利政策是企業財務管理決策的重要內容,對企業日常經營活動的正常運行具有極其重要的作用。風險投資者普遍關注公司的股利分配政策,特別是向創業板上市公司投入資金的投資者,因為創業板大多數是中小型高科技企業且具有高風險。公司股利政策的制定受投資者資本市場以及自身有緊密的影響,公司的原始股東含有私募股權投資機構,因此其對公司的融資和股利政策分配起著重要的作用。

國內外關于私募股權投資與現金股利政策兩者之間的交叉研究相對偏少。Short,Zhang&Keasey(2002)[1]以英國的公司為樣本,經檢驗發現私募機構持股和現金股利分配率呈同方向變動。王會娟、張然和胡詩陽(2014)[2]經檢驗發現有私募股權投資機構支持的公司更愿意派發現金股利并且支付金額更高,并進一步發現投資期限越長以及投資規模越大,公司更傾向于分配現金股利并且支付金額也更高。賀瑋(2015)[3]通過選取創業板上市公司為樣本探討私募股權投資與股利政策的關系,實證結果表明私募股權投資并沒有影響到公司股利支付傾向,但私募股權投資機構持股比例與現金股利支付水平呈同方向變動。

一、理論分析與假設提出

股利政策是學術界一直比較關注的焦點問題之一,許多學者對其進行深入研究并且提出代理論論和信號傳遞理論對股利政策進行解釋。代理理論認為,公司管理人員不愿意將利潤分配給投資者,更傾向將利潤投資于高收益的項目當中。信號傳遞理論認為,采用現金股利分配方式能夠向外界傳遞公司良好的財務經營狀況消息。LLSV(2000)[4]從代理成本理論的視角闡述了公司管理層愿意將公司留存收益用于投資新項目而不是分配給外部投資者,將現金股利政策當作是減少代理成本的途徑。私募機構屬于專業的投資者,可以通過專業的管理經驗提高公司的治理能力。Gompers(1995)[5]認為私募機構通過對被投資公司積極監督可以完善其治理水平,降低其代理成本。顯然,私募股權投資機構可以完善公司內部治理結構并減少代理成本,而派發現金股利又可以作為減少代理成本的手段,所以提出假設1。

假設1:相比于無PE參與的公司,有PE參與的公司更傾向于發放現金股利且現金股利支付率較高。

緊接著從私募股權投資的聯合投資和聲譽變量等特征研究其對現金股利支付率的影響。王會娟和張然(2012)研究發現私募股權投資機構持股比例越大,被投資企業的高管薪酬業績敏感性也就越高。進一步分析發現多個私募投資機構參與同一個上市公司,對其治理機制影響更大。原因主要在于私募股權投資機構通過共同監督和激勵公司高層管理者,激發他們努力工作,從而提高公司績效。為了保證研究結論的可靠性,本文引入私募聲譽變量,將私募股權投資機構分為高、低聲譽私募股權投資機構,研究其與目標公司現金股利支付力度的關系。徐煜暉、劉芳(2014)[6]經檢驗發現高聲譽私募股權投資對財務業績有明顯的促進作用,鑒于低聲譽私募股權投資機構能夠對公司業績產生負面影響,致使從總體上看私募股權投資對公司績效產生微弱不利的影響,而公司業績在一定程度上決定了現金股利分配金額的多少。據此提出假設2和假設3。

假設2:相比于PE單獨投資的公司,PE聯合投資的公司現金股利支付率較高。

假設3:與低聲譽PE參與的公司相比,高聲譽PE參與的公司股利支付率較高。

二、研究設計

(一)數據來源及樣本選取。本實證研究所需要的財務數據主要來自國泰安CSMAR數據庫,私募股權投資數據主要采用手工搜集的方法。判斷創業板上市公司是否存在私募股權投資機構的依據是通過查閱公司年報且查看其中披露的前十大股東有無私募股權投資機構,若其中有屬于私募股權投資機構,則認定該上市公司有私募機構支持。依據上市公司的招股說明書關于“發行人持股基本介紹”部分,若上市公司前十大股東的經營范圍或者經營業務是股權投資,則認定為私募股權投資機構。創業板上市公司年報來自于深圳證券交易所,招股說明書來自于巨潮資訊網。劃分為高、低聲譽私募股權投資機構的標準是上市公司中的私募股權投資機構是否進入當年中國私募股權投資年度排名榜中。研究選取了2009至2015年創業板所有上市公司為樣本,最終得到2078個觀測樣本,含有私募股權投資持股1279個觀測樣本。

(二)模型選取與變量定義。為驗證前面提出的假設,借鑒王化成(2007)[7]、王會娟和張然(2014)[2]的做法,建立如下模型:

其中,DIV設置為虛擬變量,衡量公司現金股利支付傾向,若公司當年發放現金股利則取1,否則取為0。DPR衡量公司現金股利支付水率,等于現金股利總額與凈利潤之比。PE表示私募股權投資,若公司有私募支持則取1,否則取0。X表示PE及其特征變量,特征變量主要包括:PE聯合投資(Count),參與同一公司PE的個數;私募聲譽變量(BG),若PE屬于高聲譽私募股權投資機構則取1,否則取0。Controls是指控制變量,主要包括:企業規模(Size),對公司期末總資產取自然對數;資產負債率(Lev),等于期末負債與期末資產之比;總資產收益率(ROA),等于凈利潤除以期末總資產;董事個數(BS);兩職合一(Dual),如果董事長和總經理為同一人時取1,否則取0;獨立董事個數(IDP);托賓Q值(TQ),等于(股權市值+凈債務市值)/期末總資產。另外,由于創業板存在期限較短,所以本研究僅控制了行業差異,引入行業虛擬變量Industry。

三、實證結果與分析

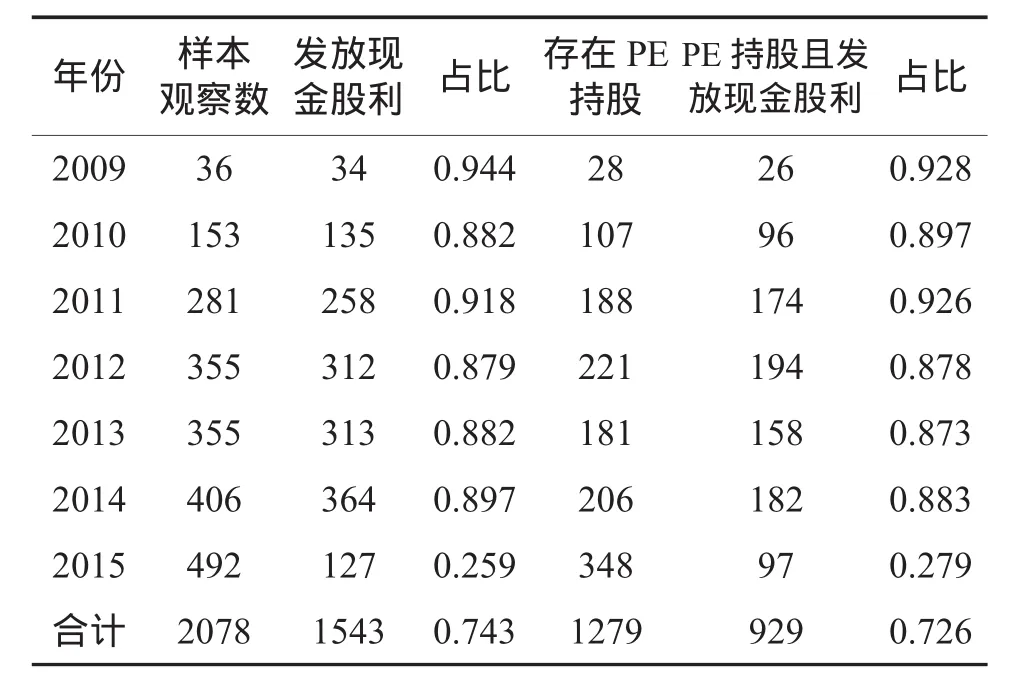

(一)描述性統計。表1列示了創業板上市公司各年度分配現金股利情況,表2列示了現金股利支付水平描述性統計結果。從表1來看,創業板上市公司自2009至2014年期間持續維持較高的股利發放比例,且現金股利發放比例基本上都達到88%以上,2011年現金股利發放率達到最大值為91.8%,相比于滬深主板市場,創業板上市公司派發現金股利現象比較普遍。但在2015年股利發放比例出現急速下滑,現金股利發放比例由2014年89.7%下降至25.9%,導致所有樣本整體現金股利發放比例略有下降,占比74.3%。同時還可以看出創業板上市公司普遍存在私募股權投資機構持股現象,而在含有私募股權投資機構參股的公司中派發現金股利的公司占比超過72.6%,表明私募股權投資對創業板上市公司現金股利政策有較大的影響。

表1 派發現金股利年度樣本

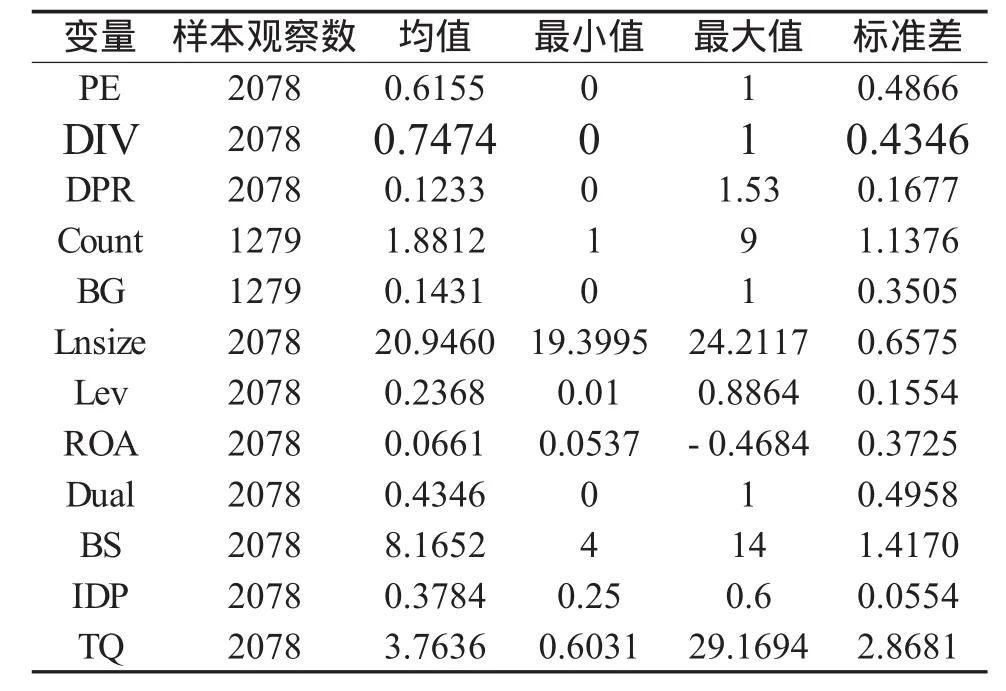

表2 現金股利支付水平描述性統計結果

表2對全樣本創業板上市公司的私募股權投資與現金股利以及主要控制變量變量進行了描述性統計。從表2中可以看出:(1)DIV的均值0.7474,表明74.74%的創業板上市公司分配了現金股利,創業板上市公司存在普遍發放現金股的現象。DPR的均值為0.1233,表明創業板上市公司平均每股股利支付率為12.33%。與國外發達資本市場相比,創業板上市公司派發現金股利水平較低。(2)PE均值為0.6155,說明樣本觀測中有61.55%的創業板上市公司有私募股權投資機構參與,表明私募股權投資已成為創業板上市公司一種重要的融資渠道。(3)Count的均值為1.8812,表明一般有2家私募機構聯合投資同一家上市公司,聯合投資成為私募股權投資機構規避風險的一種重要方式。(4)BG的均值為0.1431,表明私募股權投資樣本中有14.31%的是高聲譽私募股權投資機構。

(二)回歸結果分析。

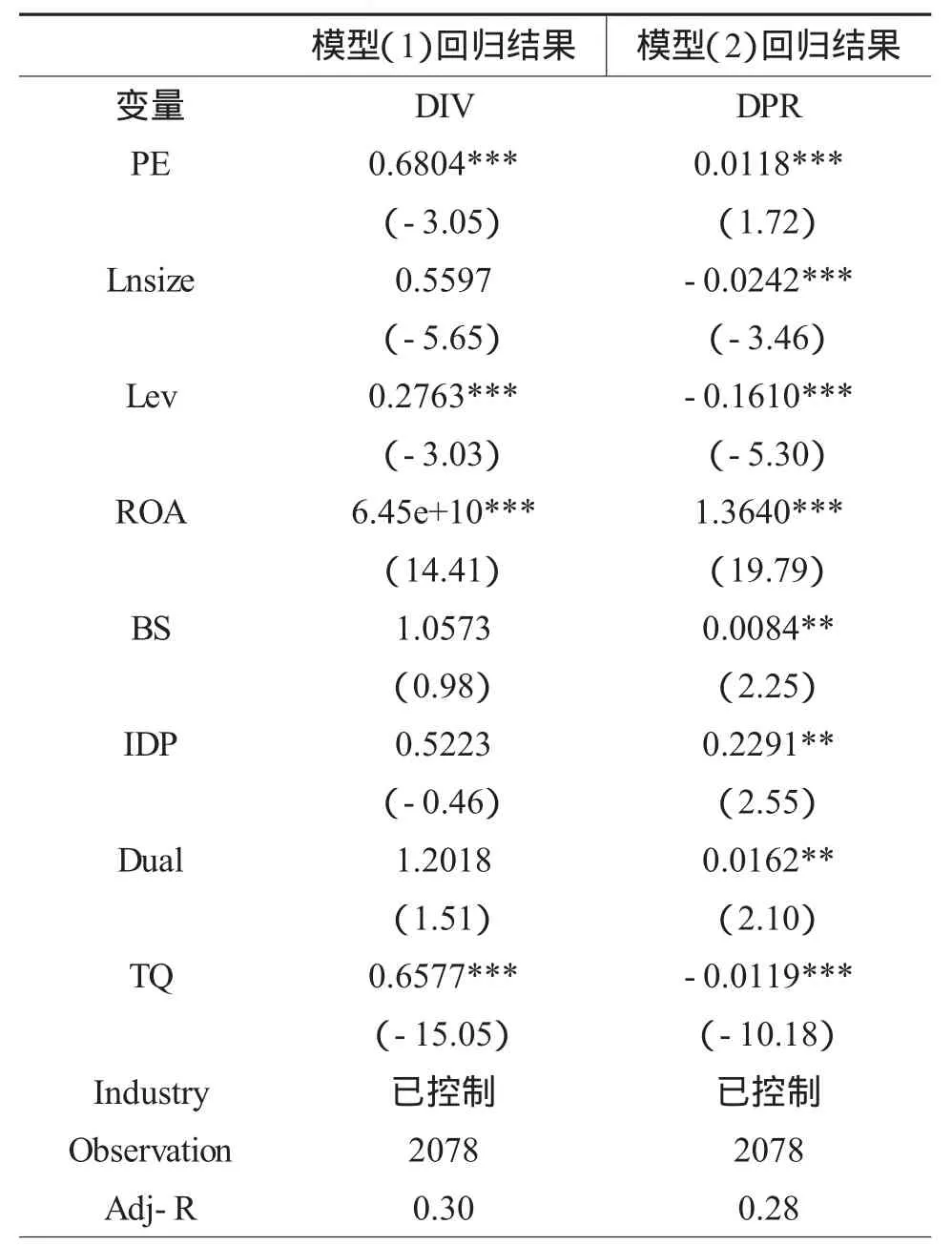

1.私募股權權投資對現金股利政策影響的實證分析。為檢驗私募股權投資機構是否會影響創業板上市公司現金股利支付傾向以及現金股利支付率,采用二元Logit模型和多元線性回歸模型,將PE與現金股利支付傾向以及現金股利支付率進行回歸分析,實證結果分析如表3。

表3 私募股權投資對現金股利政策影響回歸分析

從表3回歸結果可以看出,PE的估計系數為0.6804,且在1%的水平下顯著,表明有PE參與的公司更傾向于發放現金股利。總資產收益率ROA與現金股利支付傾向顯著正相關,表明公司總資產收益率越高,公司派發現金股利傾向越高。托賓Q值TQ的回歸系數為0.6577,且在1%水平下顯著,表明公司托賓Q值越大,派發現金股利支付傾向越低。從模型(2)回歸結果可以看出,PE的估計系數為0.0118,表明私募股權投資持股的公司現金股利支付率更高。資產負債率Lev的估計系數為-0.1610,且在1%水平下顯著,表明資產負債率與現金股利支付率顯著負相關,資產負債率越高,公司派發現金股利支付率越低。公司總資產規模的估計系數為-0.0242,且在1%水平下顯著,表明公司總資產規模越大,派發現金股利支付率越低。兩職合一Dual的估計系數為0.0162,且在5%水平下顯著,表明當創業板上市公司董事長和總經理是同一人時,公司派發現金股利支付率更高。

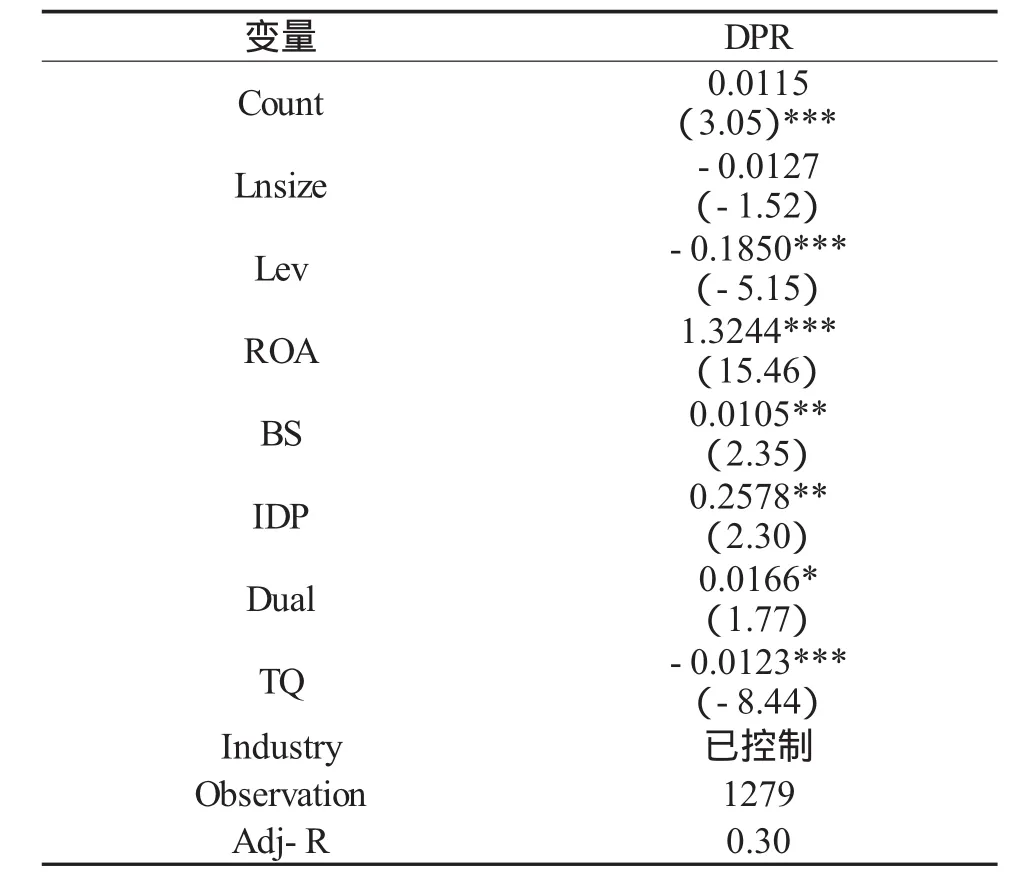

2.私募股權投資聯合投資對現金股利支付率影響實證分析。從表4可以看出,聯合投資Count回歸系數為0.0115,且在1%水平下顯著,即聯合投資與現金股利支付水平顯著正相關,說明參與同一家公司的私募股權投資機構數量越多,公司現金股利支付率越高。公司總資產收益率ROA的估計系數為1.3244,且在1%水平下顯著,說明總資產收益率與現金股利支付率正相關,表明總資產收益率越高,公司的盈利能力越強,凈利潤也就越多,意味著發放現金股利金額也會越高。兩職合一Dual的估計系數為0.0166,且在10%水平下顯著,表明當創業板上市公司董事長和總經理是同一人時,為實現經營目標而采取一切必要手段提高公司治理水平,從而提高現金股利支付水平。

表4 私募股權投資聯合投資對現金股利支付率影響回歸分析

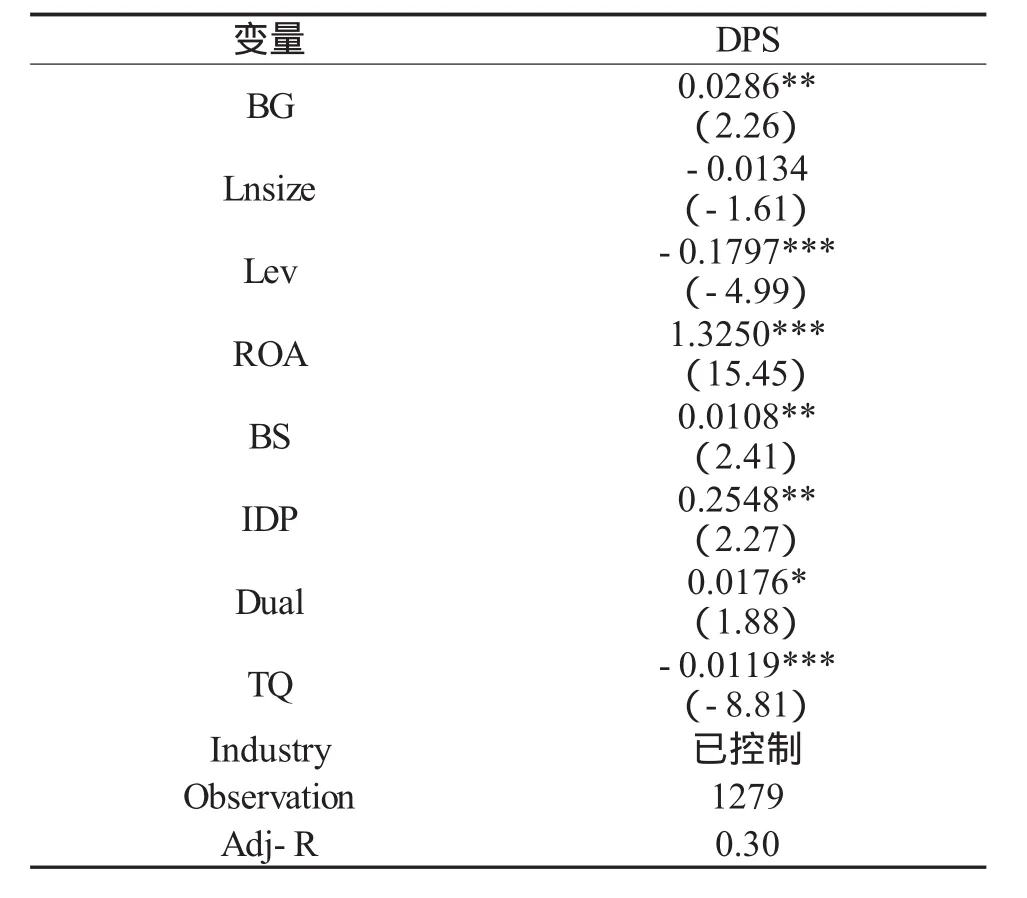

3.私募股權投資聲譽對現金股利支付率影響回歸分析。為深入檢驗私募投資特征對創業板上市公司現金股利支付率影響,引入私募投資聲譽變量,并對私募股權投資聲譽與現金股利支付率進行回歸。

從表5回歸分析中可以看出,高聲譽私募股權投資BG的回歸系數為0.0286,且在5%水平下顯著,表明相比于低聲譽私募股權投資機構參與的公司,高聲譽私募股權投資機構參與的公司其現金股利支付率較高。公司資產債率Lev的回歸系數為-0.1797,且在1%水平下顯著,即資產負債率與被投資公司現金股利支付率顯著負相關。托賓Q值TQ的回歸系數為-0.0119,且在1%水平下顯著,表明托賓Q值與被投資公司現金股利支付率顯著負相關,即托賓Q值越大,被投資公司現金股利支付率越低。公司總資產收益率的回歸系數為1. 3250,且在1%水平下顯著,表明總資產收益率與被投資公司現金股利支付率顯著正相關。

表5 私募股權投資聲譽對現金股利支付率影響回歸分析

四、研究結論

本研究主要考察了PE對創業板上市公司現金股利政策的影響,經研究發現,主要得出以下三點結論:

第一,相比于無PE參與的公司,有PE參與的公司更傾向分配現金股利且現金股利支付率較高。在整個上市公司現金股利支付率較低的情況下,創業板上市持續卻保持較高現金股利支付率,雖然存在很多方面的影響因素,但私募股權投資機構持比例較高的現象也是不可忽視的影響因素。私募股權投資機構作為原始股東,能夠對公司管理者進行有效監督,通過影響公司治理水平,繼而影響公司現金股利政策的實施。

第二,相比于PE單獨投資的公司,PE聯合投資的公司現金股利支付率較高。私募股權投資作為上市公司的原始股東,持有上市公司股票,能夠參與該公司的董事會,對該公司的管理層進行監督。向同一家上市企業注入資金的私募股權投資機構數量越多,其持該企業的股份比例越大,能夠弱化大股東的話語權,使得股權結構得以制衡。多個私募股權投資機構能夠更好的監督公司的管理層,促使其做出合理的財務決策。鑒于這點,投資于同一家上市企業的私募股權投資機構數量越多,其現金股利支付率也就越高。

第三,相比于低聲譽PE參與的公司,高聲譽PE參與的公司現金股利支付率較高。經前文實證結果表明,有高聲譽私募股權股權投資機構支持的公司其股利支付率偏高。原因主要有兩點:一是有高聲譽私募股權投資機構支持的公司更容易融資,確保了日常經營運作。高聲譽私募股權投資機構能夠幫助公司吸引更多的外部投資者以及潛在的投資者,使得其向目標公司投入大量資金,確保了目標公司的日常經營活動有序運作,提升公司治理水平,影響了上市公司現金股利政策的實施。二是高聲譽私募股權投資機構能夠引進專業管理型人才,其具有豐富的管理經驗,能夠很好的將資金投資于具有潛在盈利能力的項目中,這樣能夠幫助公司獲得更多的資金,增強其派發現金股利的意愿。

[1]HelenShort,HaoZhangandKevinKeasey.Thelinkbetween dividend Policy and institution-al ownership[J].Journal of CorporateFinance,2002.

[2]王會娟,張然,胡詩陽.私募股權投資與現金股利政策[J].會計研究,2014.

[3]賀瑋.私募股權投資對創業板上市公司的公司治理行為影響研究[J].湖南社會科學,2015.

[4]LaPorta,R.,F.Lopez,A.Shleifer,andR.W.Vishny.Agency Problems and Dividend Policiesaround the World[J].The Journal of Finance,2000.

[5]Gomper,P.A.OptimalInvestment,Monitoring,andtheStagingofVentureCapital[J].TheJournal of Finance,1995.

[6]徐煜暉,劉芳.私募股權投資對創業板上市公司績效的影響[J].金融與經濟,2014.

[7]王化成,李春玲,盧闖.控股股東對上市公司現金股利政策影響的實證分析研究[J].管理世界,2007.

[責任編輯 楊賀]

A Study of Private Equity’s Impact on the Cash Dividend Policy of the Companies Listed on GEM

Qiu Liya Wang Lili

(Accounting School of Anhui University of Finance and Economics,Bengbu,Anhui 233030)

The paper aims to study how private equity affects the dividend policy of listed firms for different perspective,such as joint investment and reputation.It concluded that the company which has PE background wound has a stronger positive correlation with cash dividend policy.Particularly,the cash level of company which has the characteristics of private equity joint investment is higher.Besides,compared to the low reputation of PE participating in company,the high reputation of PE participating in company has the higher cash levels.As we all know,GEM has mainly small and medium enterprise,with operating high-risk and high cash dividend.So this paper hopes that the research conclusions will help to improve the development of listed companies on GEM.

private equity;listed companies on GEM;cash dividend policy

F830

A

2095-0438(2017)02-0001-05

2016-10-20

裘麗婭(1963-),女,安徽財經大學會計學院碩士生導師,教授,研究方向:會計理論與方法;王麗麗(1990-),女,安徽財經大學會計學院碩士研究生,研究方向:會計理論與方法。

安徽省教育廳重點項目“基于管理型卓越會計人才培養的會計實驗新體系研究”(2015jyxm140);安徽財經大學課題“基于管理型卓越會計人才培養的會計實驗新體系研究”(acxqhz201403)。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24