基于Credit Metrics模型的城投債信用風(fēng)險(xiǎn)研究

2017-03-15 17:47:47張思維朱淑珍

中國(guó)市場(chǎng) 2017年5期

張思維+朱淑珍

[摘要]2015年以來,中國(guó)債券市場(chǎng)風(fēng)起云涌,各類違約事件頻發(fā),作為債券市場(chǎng)的重要組成部分,城投債也難以獨(dú)善其身。在此背景下,文章運(yùn)用Credit Metrics模型測(cè)算了一年后城投債樣本數(shù)據(jù)違約時(shí)可能發(fā)生的最大損失,得到了95%置信水平下的VaR。以此對(duì)城投債進(jìn)行風(fēng)險(xiǎn)分析,旨在保護(hù)投資者的利益及為規(guī)范城投債市場(chǎng)發(fā)展提出合理的意見。

[關(guān)鍵詞]城投債;信用風(fēng)險(xiǎn);信用轉(zhuǎn)移;矩陣;Credit Metrics模型

[DOI]1013939/jcnkizgsc201705049

1引言

2009年的“07宜城債”的延期支付利息以及2011年云南路投集團(tuán)對(duì)其貸款銀行宣布“不還本只付息”引發(fā)了投資者的恐慌,2014年江蘇省常州政府宣布不對(duì)“14天寧債”負(fù)償債責(zé)任導(dǎo)致其延期發(fā)行,一系列城投債“黑天鵝事件”引發(fā)了投資者對(duì)城投債違約風(fēng)險(xiǎn)的思考,更有消息稱地方融資平臺(tái)或?qū)⑥D(zhuǎn)型成一般企業(yè)。在這種背景下,對(duì)城投債的信用風(fēng)險(xiǎn)的研究無論是從現(xiàn)實(shí)層面還是從理論層面來說都非常有必要且意義重大。在城投債風(fēng)險(xiǎn)研究方面,韓立巖、鄭承利等人(2003)通過構(gòu)建KMV模型對(duì)我國(guó)政府債信用風(fēng)險(xiǎn)進(jìn)行了實(shí)證分析,重點(diǎn)探討了北京和上海兩地的預(yù)期違約率,成為量化分析我國(guó)政府債信用風(fēng)險(xiǎn)的先行者;溫來成(2013)認(rèn)為城投債的最終發(fā)展趨勢(shì)是轉(zhuǎn)變?yōu)槭姓⑻岢隽酥醒爰笆〖?jí)單位應(yīng)當(dāng)盡快建立風(fēng)險(xiǎn)控制機(jī)制。本文在此基礎(chǔ)上,進(jìn)行了基于Credit Metrics模型的城投債信用風(fēng)險(xiǎn)實(shí)證研究。

2實(shí)證設(shè)計(jì)

21樣本數(shù)據(jù)的選擇與變量的處理

根據(jù)Wind數(shù)據(jù)庫的信息,2015年上市交易的城投債共計(jì)311只,其中評(píng)級(jí)機(jī)構(gòu)予以債券評(píng)級(jí)的共249只,AA-評(píng)級(jí)的債券共計(jì)2只,不存在A-以下評(píng)級(jí)的債券。因此,本文選取其中42支城投債券為分析樣本,其中AAA,AA+,AA,A-級(jí)債券各10只,AA-2只。工具變量如表1、表2、表3所示。

22實(shí)證研究

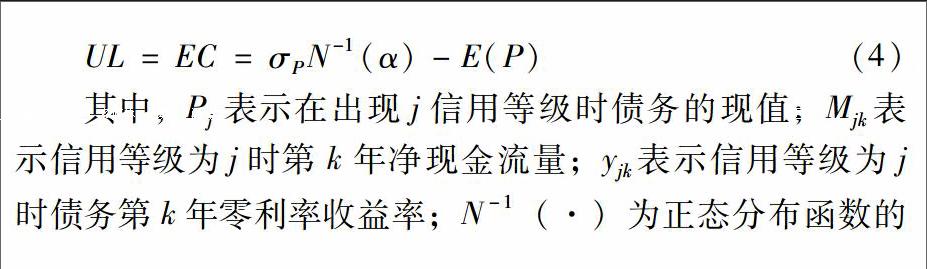

反函數(shù);σP為標(biāo)準(zhǔn)差;E(P)為期望。

23結(jié)果分析

根據(jù)Credit Metrics計(jì)算公式及變量的處理,我們將計(jì)算出的樣本數(shù)據(jù)的信用風(fēng)險(xiǎn)值列入見表4。

從上述模型結(jié)果我們可以得到的結(jié)論是:一是隨著信用等級(jí)的降低即信用質(zhì)量的惡化,城投債的貼現(xiàn)值逐漸降低;二是城投債的信用風(fēng)險(xiǎn)大小受到債券的信用等級(jí)、有無擔(dān)保、債券期限等因素均有關(guān)。

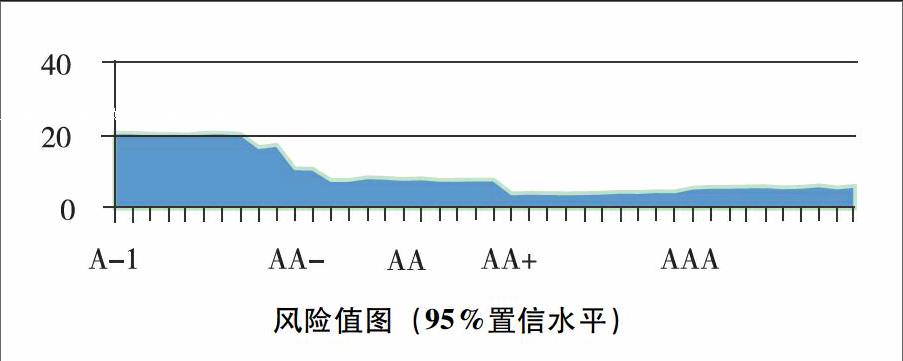

第一,信用等級(jí)與信用風(fēng)險(xiǎn)值。通過對(duì)比表4中不同等級(jí)城投債信用風(fēng)險(xiǎn)值,我們發(fā)現(xiàn)城投債的信用風(fēng)險(xiǎn)值與該債券的信用等級(jí)具有明顯的關(guān)系,我們通過下圖可以體現(xiàn)這種關(guān)系。

上圖的信用風(fēng)險(xiǎn)值分布存在非常明顯的階段化特征:隨著信用等級(jí)由A-向AAA上升,信用風(fēng)險(xiǎn)逐漸下降,相鄰等級(jí)之間是階梯式下降,尤其是低等級(jí)向較高等級(jí)轉(zhuǎn)變階段。其中:A-信用等級(jí)的債券的信用風(fēng)險(xiǎn)值均在20以上,AA-至AA+信用等級(jí)的債券的信用風(fēng)險(xiǎn)值波動(dòng)較為平緩,均處在8~12之間,而AAA等級(jí)的債券信用風(fēng)險(xiǎn)值均在6以下。經(jīng)過觀察分析,我們發(fā)現(xiàn)信用等級(jí)與信用風(fēng)險(xiǎn)存在反比例關(guān)系,即隨著信用等級(jí)的提高,信用風(fēng)險(xiǎn)呈下降的趨勢(shì),反之亦然。另外,這里需要解釋的是AA-至AA+信用等級(jí)的債券的信用風(fēng)險(xiǎn)值變動(dòng)平緩的原因在于信用擔(dān)保以及票面利率等因素的存在影響了信用風(fēng)險(xiǎn)的大小,這些因素與信用風(fēng)險(xiǎn)值的關(guān)系我們將在下文繼續(xù)說明。

第二,債券年限與信用風(fēng)險(xiǎn)值。Credit Metrics模型的假設(shè)中是一年期的風(fēng)險(xiǎn)暴露期,但是在實(shí)際考察中,我們會(huì)發(fā)現(xiàn)債券年限的長(zhǎng)短依然會(huì)影響該模型測(cè)量的債券風(fēng)險(xiǎn)值的大小,如VaR(1580072IB,7)=79963929>VaR(101573003IB,5)=7958329248,兩者同屬于AA等級(jí),票面利率只差01個(gè)bp,且均是無擔(dān)保債券,而明顯期限長(zhǎng)的債券的風(fēng)險(xiǎn)值要大于期限短的債券。同理,可繼續(xù)考察其他債券均會(huì)發(fā)現(xiàn)類似的關(guān)系,也就是說,債券的期限與信用風(fēng)險(xiǎn)成正比例關(guān)系,期限越長(zhǎng),信用風(fēng)險(xiǎn)越大。經(jīng)過分析,我們認(rèn)為這是因?yàn)槠谙揲L(zhǎng)的債券需要進(jìn)行風(fēng)險(xiǎn)補(bǔ)償,因此較長(zhǎng)期限的債券的未來損失就會(huì)更大。

第三,票面利率與信用風(fēng)險(xiǎn)值。票面利率是債務(wù)人對(duì)債券人的風(fēng)險(xiǎn)補(bǔ)償手段,它通常是和債券的期限緊緊聯(lián)系在一起。在我們的樣本數(shù)據(jù)當(dāng)中,我們可以看到,同信用等級(jí)、同期限、同樣的擔(dān)保狀態(tài)的債券,由于票面利率的不同,存在著不同的信用風(fēng)險(xiǎn)值,例如表4中,我們可以看出處于相同信用等級(jí)、期限相同且擔(dān)保情況相同的條件下,不同債券的票面利率也會(huì)影響債券的信用風(fēng)險(xiǎn)大小,具體來說債券的信用風(fēng)險(xiǎn)值隨著票面利率的減小而減小,隨著票面利率的增大而增大,即債券的信用風(fēng)險(xiǎn)與票面利率是正比例的關(guān)系。

第四,擔(dān)保與信用風(fēng)險(xiǎn)值。表4中,處在AA信用等級(jí)的兩只債券1580135IB和1580130IB,我們觀察到:按照前文的分析,利率高的債券應(yīng)當(dāng)比利率低的債券的信用風(fēng)險(xiǎn)要大,但是這里卻出現(xiàn)了反轉(zhuǎn),兩只債券的不同點(diǎn)在于后者存在擔(dān)保,而前者并無擔(dān)保,我們可以推斷出擔(dān)保的存在會(huì)降低債券的風(fēng)險(xiǎn)值。再觀察其他的債券,如,也滿足我們的推論結(jié)果。我們進(jìn)一步研究擔(dān)保對(duì)信用風(fēng)險(xiǎn)的影響,我們發(fā)現(xiàn)擔(dān)保給債券的到期兌付提供了保障作用,當(dāng)債務(wù)人到期不能履行償還義務(wù)時(shí),擔(dān)保人或擔(dān)保物給予債權(quán)人一定的補(bǔ)償,提高了債權(quán)人的本金挽回率。實(shí)質(zhì)上,擔(dān)保的存在起到了分散風(fēng)險(xiǎn)的作用,因此,擔(dān)保的有無與信用風(fēng)險(xiǎn)是反比例的關(guān)系,即擔(dān)保存在,信用風(fēng)險(xiǎn)較小;擔(dān)保缺失,信用風(fēng)險(xiǎn)較同條件下的債券較大。

3政策建議

地方政府性債務(wù)為地方政府保持經(jīng)濟(jì)穩(wěn)步增長(zhǎng)、促進(jìn)經(jīng)濟(jì)社會(huì)持續(xù)發(fā)展起到了強(qiáng)有力的支撐作用。因此,在對(duì)政府債務(wù)的管理和監(jiān)督時(shí)應(yīng)該從以下三點(diǎn)出發(fā):首先,規(guī)范地方政府債務(wù)的舉借。城投債的出現(xiàn)是國(guó)家對(duì)于地方融資渠道的一個(gè)創(chuàng)新,在以后的規(guī)劃當(dāng)中需要更多地去探索新的融資方式,如推廣使用PPP經(jīng)營(yíng)模式,也可以通過賦予地方政府適度舉債的權(quán)限來擴(kuò)大融資,但是在這些創(chuàng)新和權(quán)限拓寬的同時(shí)要建立規(guī)范的地方政府舉債融資機(jī)制和債務(wù)監(jiān)管制度;其次,約束地方政府性債務(wù)的使用,強(qiáng)化地方政府性債務(wù)的償還責(zé)任。政府舉債不能無限制進(jìn)行,必須規(guī)定地方政府債務(wù)規(guī)模實(shí)行限額管理,并在限額內(nèi)合理使用資金;最后,完善配套制度,全方位規(guī)范地方政府性債務(wù)的管理和監(jiān)督。強(qiáng)化債權(quán)人約束,建立考核問責(zé)機(jī)制,從源頭上控制亂發(fā)債的問題。

參考文獻(xiàn):

[1]韓立巖,鄭承利,羅雯,等中國(guó)市政債券信用風(fēng)險(xiǎn)與發(fā)債規(guī)模研究[J].金融研究,2003(2):85-94

[2]溫來成城投債的發(fā)展前景及財(cái)政投融資體制安排[J].蘭州商學(xué)院學(xué)報(bào),2013(2):1-6

[作者簡(jiǎn)介]張思維(1990—),男,安徽安慶人,東華大學(xué)旭日工商管理學(xué)院碩士。研究方向:資本市場(chǎng)及風(fēng)險(xiǎn)管理;朱淑珍(1965—),女,上海人,東華大學(xué)旭日工商管理學(xué)院教授,復(fù)旦大學(xué)博士。研究方向:金融風(fēng)險(xiǎn)管理及金融創(chuàng)新。

- 中國(guó)市場(chǎng)的其它文章

- 基于農(nóng)地經(jīng)營(yíng)權(quán)流轉(zhuǎn)的江西農(nóng)地規(guī)模經(jīng)營(yíng)研究

- 基于低碳經(jīng)濟(jì)的農(nóng)業(yè)經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變研究

- 民族地區(qū)“新農(nóng)合”制度實(shí)施情況的調(diào)查與思考

- 農(nóng)村集體經(jīng)營(yíng)性建設(shè)用地入市障礙探析

- 農(nóng)村留守兒童教育費(fèi)用的調(diào)查研究

- 關(guān)于當(dāng)前霧霾天氣問題的治理對(duì)策思考