論管理會計概念框架的邏輯起點

2017-03-18 15:00:19薛杰喬菲郭永清

會計之友 2017年4期

薛杰++喬菲++郭永清

【摘 要】 盡管我國的管理會計在實踐應用和理論研究方面均已取得了一定的成就,但總體而言,發展仍然相對緩慢。尤其是在管理會計的理論研究層面,發展速度相對滯后于實踐需要,至今尚未形成公認的管理會計概念框架。構建管理會計概念框架,是當前大力推進管理會計理論發展的現實需要,而構建管理會計概念框架的首要問題是確定邏輯起點。通過總結和梳理管理會計的發展階段和國內外學者關于邏輯起點的不同觀點,指出以管理會計目標為邏輯起點是構建管理會計概念框架的最佳選擇,以期對管理會計的系統發展和有效應用提供啟示。

【關鍵詞】 管理會計; 概念框架; 邏輯起點

【中圖分類號】 F234.3 【文獻標識碼】 A 【文章編號】 1004-5937(2017)04-0006-04

一、緒論

現代會計大致可以分為財務會計和管理會計兩大分支。其中,管理會計主要服務于包括企業和行政事業單位在內的各單位的內部管理需要,通過利用相關信息,將財務與業務活動有機融合,在規劃、控制、決策和評價等方面發揮重要作用。長期以來,我國一直存在重財務會計、輕管理會計的現象[1],在會計標準、會計實務甚至學術研究等方面,都更多地考慮外部信息使用者,而忽略了內部的管理決策,以至于管理會計的發展相對滯后于財務會計,管理會計的作用未得到充分有效發揮。

2014年10月27日,在社會各界的大力支持下,在課題研究、調研座談、公開征求意見等工作基礎上,財政部作為我國會計工作主管部門,順時應勢,制定并發布了《財政部關于全面推進管理會計體系建設的指導意見》(以下簡稱《指導意見》)[2]。2016年6月財政部印發了《管理會計基本指引》[3],明確了管理會計的目標和應遵循的原則,并從應用環境、管理會計活動、工具方法和信息與報告四個方面對管理會計的實際應用提供指導。業內一致認為,在經濟社會發展的大背景下,在政府部門的大力推動下,管理會計已經迎來了發展的春天。

理論是行動的先導,要實現管理會計的跨越式發展,需要科學的理論作為指導。雖然總體而言,我國的管理會計理論不斷有所進步,但仍滯后于實踐需要,既沒有形成系統的理論,也沒有形成統一、公認的管理會計概念框架,阻礙了管理會計的全面推進。

因此,要大力發展管理會計,當務之急就是要構建被各界廣泛認可的管理會計概念框架,形成關于管理會計公認的“話語基礎”,這既是《指導意見》[2]中所規劃的管理會計理論體系建設的首要任務,也是管理會計指引體系建設中基本指引的基礎。

概念框架是一個完整的體系,要構建概念框架,首先要確定其邏輯起點,在該起點的基礎上,逐步構建出系統合理、完整嚴密的整體框架。邏輯起點是概念框架搭建的出發點,是概念框架的重要組成部分和具有決定性作用的前提理論。

基于此,本文對已有的管理會計概念框架的邏輯起點進行了重新梳理和辨析,指出管理會計概念框架應以目標為起點,并對管理會計基本目標提出了建議,以期對管理會計發展有所借鑒。

二、文獻綜述

管理會計概念框架是由一系列解釋、指導和完善管理會計實務的基本概念所組成的理論體系,它可用來評估現有的管理會計、指導并發展未來的管理會計和解決現有的管理會計未曾涉及到的新問題。

綜觀管理會計概念框架的研究,多數學者都是從管理會計的歷史發展回顧開始,來歸納演繹管理會計概念框架的邏輯起點及其層次和內容。

(一) 管理會計發展階段的探討

管理會計始于19世紀的工業成本會計。工業革命不僅大幅提高了企業的生產效率和生產規模,也大大增加了管理費用和折舊金額,為了更準確地核算成本,會計人員開始使用復式記賬的方法記錄成本賬戶。20世紀20年代后,管理者逐漸認識到成本信息在企業決策、成本控制方面的重要性,使得成本會計從單純的計算逐步發展到成本計算與控制相結合,并最后與對外報告的財務會計剝離,形成了以服務于內部管理為導向的管理會計。從發展歷程來看,管理會計大致經歷了成本確定與財務控制、管理規劃與控制、流程優化與資源節約、資源利用與價值創造四個階段(IFAC,1998)。財政部會計司[2]認為管理會計發展階段也可以劃分為成本與財務控制、管理控制與決策、強調價值創造三個階段。每個發展階段都與外部環境的不確定性、管理者責任等息息相關。

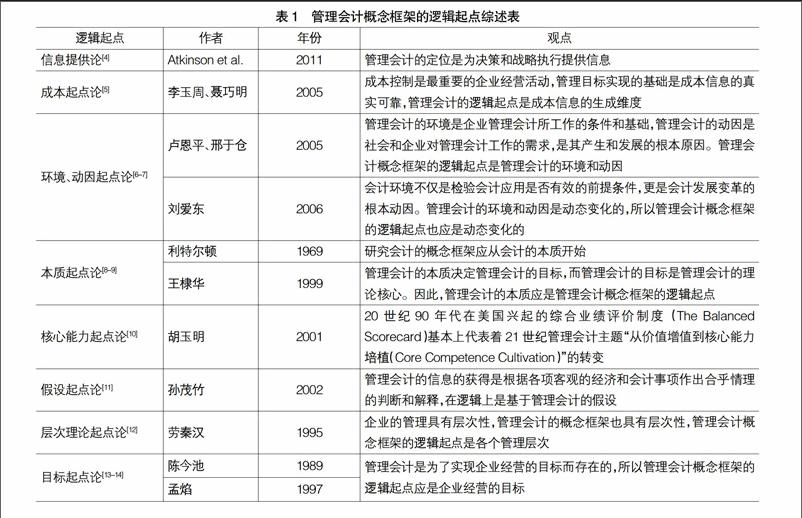

(二)管理會計概念框架的邏輯起點綜述

西方學術界對管理會計概念框架邏輯起點的研究并不多。西方管理會計的教科書除涉及管理會計的概念和屬性等理論問題外,很少涉及其他理論研究,主要原因是西方國家認為管理會計是一門將各種專門技術應用于實踐的學科。我國的會計學者已圍繞管理會計概念框架的邏輯起點這一問題展開研究并取得了一些成果。本文收集并整理了國內外關于管理會計邏輯起點的主要研究,列示在表1中。

三、管理會計概念框架的邏輯起點評價

本文認為,管理會計的邏輯起點必須符合以下三個基本條件:第一,其必須能夠將管理會計的理論和實踐聯系起來。雖然本文在建立邏輯起點時主要采用的是規范演繹法,但它還需要運用到實踐中去加以驗證。實踐可檢驗理論的正確性,也只有在實踐中不斷加以論證,才能進一步推動管理會計理論的發展和進步。第二,其是管理會計的本源問題。管理會計是一個發展的系統,邏輯起點應成為聯系管理會計系統和社會發展之間的橋梁和紐帶。滿足這樣的條件,管理會計才能根據社會發展做出適時調整,才能具有長久的生命力。第三,其能夠對其他抽象范圍進行邏輯推理和論證,這是對一個邏輯嚴謹、內容完整的管理會計概念框架的最起碼要求。

根據前述三個條件,表1中關于管理會計的邏輯起點的各項觀點雖然都有合理之處,但本文認為以管理會計的目標起點論更加符合上述條件。

本文對其他的管理會計邏輯起點按照前述條件逐一進行評價。

Atkinson et al.[4]在《管理會計》一書中將管理會計定位于:為決策和戰略的順利執行提供信息,并著重解釋和討論了管理者如何估計和管理產品、成本和盈利,如何利用各種財務和非財務信息提高業績。這種典型的西方觀點將管理會計定位于一門實踐的學科,缺乏對管理會計理論根源的深入思考和探討,無法解決管理會計的本源問題。

有學者根據管理會計發展中成本管理的重要地位和作用,提出了成本起點論[5],不過,從管理會計的發展階段可以看出,成本起點論根本無法涵蓋目前管理會計的范疇(例如綜合績效評價、戰略管理會計等),因此,成本起點論無法滿足管理會計理論聯系實踐的要求。其次,成本起點論中的成本,并非管理會計最本源的問題,從實踐中可以歸納出來,管理會計最本源的問題應該是價值創造,只不過不同階段、不同企業其價值創造的重點不同而已,成本只是價值創造的一個方面。最后,由于上述原因,根據成本起點論很難建立內容完整、邏輯嚴謹的管理會計概念框架。

部分學者鑒于管理會計的不同發展階段有不同的管理會計工具和重點內容,提出應當以環境和動因作為管理會計概念框架的邏輯起點[6-7]。誠然這一邏輯起點可以解決管理會計理論聯系實踐的問題,但同時可以推理出的一個結論是:不同發展階段應該有不同的管理會計概念框架。環境和動因并非管理會計的最本源問題,也不是管理會計產生和發展的根本原因,不具有長久的生命力。以此為出發點建立概念框架顯然會與概念框架“評估現有的管理會計、指導并發展未來的管理會計和解決現有的管理會計未曾涉及到的新問題”的定義相違背。本文認為,概念框架應該具有持久的解釋、評估、指導作用,否則就不是概念框架。因此,以環境和動因為起點,由于環境和動因的不斷變化,也很難建立一個邏輯嚴密的完整概念框架。

有學者提出,應當以管理會計的本質作為管理會計概念框架的邏輯起點[8-9]。這一邏輯起點的好處是可以探討管理會計的本源問題,但是其缺陷也非常明顯,因為從管理會計的本質出發,由于本質過于抽象而很難很好地進行管理會計理論和實踐之間的結合,在實踐中也很難對管理會計的本質進行驗證。在建立管理會計概念框架的過程中,到底是本質決定目標,還是目標決定本質,這類似于“先有雞還是先有蛋”的問題,從而陷入無休止的爭議之中。

有學者提出的企業核心能力作為管理會計的邏輯起點[10],雖然符合企業管理的發展方向,可以將管理會計理論和實踐進行較好的結合,但是本文認為企業核心能力并非管理會計的最本源問題,如果將企業核心能力作為管理會計最本源的問題,很容易將管理會計與企業的其他專業管理例如人力資源管理、研究開發管理等混淆,管理會計最本源的問題應該是價值,具體到企業核心能力問題,管理會計與其他專業管理的不同之處是可以將企業核心能力進行價值量化從而正確地提升企業核心能力。還有,企業核心能力起點其實只是環境和動因邏輯起點在現階段的具體化,因此,具有與環境和動因起點相同的缺陷。不同企業的核心能力不盡相同,同一企業不同階段的核心能力可能也不一樣,比如寶鋼股份在產品供不應求的情況下,核心能力是生產效率,而在產能過剩的情況下核心能力可能是研究開發帶來的產品差異化。因此,以核心能力為起點構建管理會計框架很難具有普遍意義的指導作用。

有學者提出以管理會計假設作為管理會計的邏輯起點[11],首先,會計假設難以滿足理論和實踐相結合的條件,此外,管理會計的本源問題并不是管理會計假設,并非是管理會計假設推進了管理會計的發展,相反管理會計假設是從管理會計的產生和發展中總結歸納而來的,因此管理會計假設無法滿足管理會計邏輯起點的要求。

有學者提出了層次理論起點論[12],認為企業的管理具有層次性,因此管理會計也具有層次性,按照這一理論,則不同的管理層次需要建立多個不同的管理會計概念框架,雖然這貌似可以很好地將理論用于指導不同層次的管理實踐,但是層次理論顯然不是管理會計的本源問題,而且由于要同時建立多個管理會計概念框架,很難做到邏輯嚴密、內容完整。

有學者提出以管理會計目標作為管理會計的邏輯起點[13-14]。本文比較贊成以管理會計的目標為管理會計概念框架的邏輯起點,因為不論哪一個發展階段,也不論處于什么具體環境,管理會計的意義在于幫助一個單位實現其目標,否則管理會計將失去其存在和發展的基礎。從本文前述的條件來看,管理會計目標可以很好地聯系管理會計理論和實踐,并不斷推動管理會計隨著社會的發展做出調整;此外,以管理會計目標為起點,可以將上述學者所提到的管理會計的環境與動因、管理會計的假設和管理會計的本質相結合起來,建立一個邏輯嚴密、內容完整的管理會計概念框架,從而可以解釋、指導并應用于管理會計實踐,最大限度地發揮管理會計在實踐中的作用。

四、管理會計目標分析

既然以管理會計目標作為管理會計的邏輯起點,就需要對管理會計的目標進行明確。從已有文獻看,管理會計目標大致可分為兩類:一是管理會計目標的內部觀,這種觀點將企業管理者作為管理會計的主要服務對象,管理會計作為企業內部的實用管理工具,其主要職責是為管理者提供有用的財務信息。羅伯特(Robert)認為管理會計是一個信息系統,其目標是幫助管理者決策和對企業實施有效控制。二是管理會計目標的綜合觀,認為除了企業管理者之外,管理會計還應該服務于外部股東、債權人和政府監管部門等,如美國全國會計師聯合會NAA(美國管理會計師協會IMA的前身)在1981年發布的首個管理會計公告——《管理會計定義》中,指出管理會計包括為股東、債權人、監管機構和稅務機構等非管理群體編制財務報告。

本文認為,無論是管理會計目標的內部觀,還是綜合觀,其共同之處在于都認為管理會計的目標是提升企業的價值。內部觀傾向于一個組織內部價值,而綜合觀則傾向于利益相關者價值。管理會計目標的綜合觀顯然其范圍過于擴大,顯得無所不包,很難開展理論研究,在實務中也很難指導實踐;而且不論從管理會計的實踐還是多數學者的研究來看,管理會計目標的綜合觀都有失偏頗。此外,IMA也在2008年版的《管理會計定義》中重新修訂了對管理會計的表述,由管理會計的綜合觀轉向內部觀。因此,筆者認為,管理會計目標應當采用內部觀,落腳到推動單位實現戰略,為單位創造價值服務。

五、結論和建議

本文通過回顧管理會計的發展歷程,總結梳理了管理會計概念框架邏輯起點的各項研究,并對成本起點論、環境動因起點論、本質起點論、核心能力起點論、假設起點論、層次理論起點論和目標起點論等各種研究觀點進行了系統評價。研究認為,以管理會計目標為邏輯起點,更能體現管理會計的意義所在,也更能夠揭示管理會計的本源問題,是構建管理會計概念框架的最佳選擇。

本文的研究為構建管理會計概念框架,形成關于管理會計公認的“話語基礎”,推動管理會計理論的系統發展,提供了參考借鑒。當前,隨著我國經濟轉型升級步伐的加快以及政府對管理會計的大力推動,管理會計迎來了大發展的機遇。建議抓緊貫徹落實《指導意見》[2],以管理會計目標為邏輯起點,參考借鑒財政部于2016年6月27日印發的《管理會計基本指引》[3],以推動單位實現戰略為落腳,以價值創造為核心,構建管理會計概念框架,推動管理會計的系統發展和有效應用。●

【參考文獻】

[1] 王斌,顧惠忠.內嵌于組織管理活動的管理會計:邊界、信息特征及研究未來[J].會計研究,2014(1): 13-20.

[2] 財政部會計司.《財政部關于全面推進管理會計體系建設的指導意見》發布會專輯[M].北京:經濟科學出版社,2015.

[3] 財政部.關于印發《管理會計基本指引》的通知[A].2016.

[4] ATKINSON A A,KAPLAN R S,MATSUMURA E M, et al. Management Accounting: Information for Decision-Making and Strategy Execution[M]. Upper Saddle River: Prentice Hall PTR,2011.

[5] 李玉周,聶巧明. 基于成本視角對管理會計框架的重建[J].會計研究,2005(8): 82-85.

[6] 盧恩平,邢于倉. 管理會計邏輯起點探討[J].商場現代化,2005(10):100-101.

[7] 劉愛東.對我國企業管理會計應用環境優化的思考[J].會計之友,2006(8下):4-7.

[8] 利特爾頓. 會計理論結構[M].北京: 中國商業出版社,1989.

[9] 王棣華.試論管理會計的理論結構[J].北京商學院學報,1999(2): 6-9.

[10] 胡玉明. 21世紀管理會計主題的轉變——從企業價值增值到企業核心能力培植[J].外國經濟與管理,2001(1):42-48.

[11] 孫茂竹.管理會計學[M].2版.北京:中國人民大學出版社,2002.

[12] 勞秦漢.論管理會計[J].財會審計論壇,1995(4): 16-18.

[13] 陳今池.西方現代會計理論[M].2版.北京:中國財政經濟出版社,1989.

[14] 孟焰.西方現代管理會計的發展及對我國的啟示[M].北京:經濟科學出版社,1997.