基于熵權TOPSIS方法的高新技術企業財務風險評價

2017-03-18 23:49:50尹夏楠鮑新中

會計之友 2017年4期

關鍵詞:高新技術企業

尹夏楠++鮑新中

【摘 要】 高新技術企業融資特性使得企業的財務風險評價和監控工作尤為重要。文章從償債能力、營運能力、盈利能力、成長能力和現金流量五個維度構建了一套完整的財務風險量化指標評價體系;在運用熵權方法對評價指標進行客觀賦權的基礎上,依據逼近理想解的原理建立了TOPSIS方法的財務風險評價模型,并以生物制藥上市公司為樣本對其財務風險進行了科學計算以及風險評價。研究結果表明,建立的綜合評價模型能夠有效地對企業財務風險進行定量評價。

【關鍵詞】 財務風險評價; 高新技術企業; 熵權; TOPSIS

【中圖分類號】 F275.5 【文獻標識碼】 A 【文章編號】 1004-5937(2017)04-0070-05

一、引言及文獻回顧

高新技術企業的發展已經成為我國經濟主要的推動力和增長點,創新和轉化科技研發成果是高新技術企業提升競爭能力的核心內容。從研發所需的人才成本、高科技設備到投入市場前的臨床測試環節,每一項都需要企業投入大量資金,并且從研發到市場銷售需要較長的周期,因此,資金周轉和融資問題較為突出。高風險和高收益以及股權融資嚴格的條件限制加劇了企業權益融資的難度;考慮到資金杠桿的作用以及資本成本,債務融資成為重要的融資途徑。而債務融資雙刃劍的特性導致企業財務風險的評價和監控工作顯得尤為重要。生物制藥行業作為我國重點發展的高新技術行業之一,具有高風險和高回報的行業特征。由于外部經營環境的變化和融資特性以及各種難以預計或無法控制的影響因素的存在,進一步加劇了企業的財務風險。因此,無論從公司管理者角度還是潛在的投資人角度而言,正確評價和監控企業的財務風險至關重要。Zmijewski[1]引入Probit回歸模型進行財務危機預測,結果表明雙變量Probit模型能夠較好地降低樣本選擇引起的偏差問題。王慶華和楊杏[2]以深交所上市并發行公司債的制造業為樣本,采用多分類Logistic回歸探討了財務風險影響因素,研究結果表明,償債能力、盈利能力和現金流量情況及發展能力顯著影響企業財務風險的大小。鞏斌[3]從企業的償債能力、盈利能力、運營能力和成長能力構建了企業財務危機綜合評價體系,并運用數據挖掘技術進行了分析。章細貞和張琳[4]在研究企業并購對財務風險的影響中采用Z指數度量企業的財務風險。高琳[5]針對生物制藥企業的特殊行業性質,運用因子分析法構建生物制藥企業財務風險控制模型。陸家玉[6]針對醫藥制造業生產經營活動中的財務風險進行分析,并將實際財務數據帶入Z計分模型和F計分模型中,通過簡單的數據統計得出F計分模型更適合我國醫藥制造行業。綜述所述,國內學者分行業特征對企業財務風險的研究逐漸趨多,并逐步運用相關模型進行財務預警和風險評價管理。其中,企業財務風險的評價采用了多緯度的財務指標,但指標權重的賦值多采用了主觀性較強的層次分析法,甚至直接給出權重,從而影響了評價的可信度。近年來熵權法和TOPSIS方法相結合用于管理科學領域的綜合評價越來越受到關注[7-8]。熵權法作為一種客觀賦權方法,可以根據矩陣本身的數據信息確定各評價指標的權重,能夠有效避免人為判斷的主觀隨意性,使權重系數更加客觀合理;TOPSIS方法是一種多目標決策的綜合評價方法,它可以通過函數曲線將評價方案與理想方案之間的整體相似程度反映出來,客觀真實地體現不同方案之間的差距。企業財務風險的綜合評價既符合多緯度客觀量化的評價指標又具備多屬性的評價特點,但截至目前的文獻中尚未發現該方法用于企業財務風險的綜合評價。鑒于此,本文嘗試在運用熵權法對評價指標客觀賦值的基礎上,結合TOPSIS多屬性決策方法建立生物制藥企業財務風險評價模型,并對選取的樣本進行量化風險評價,同時為具有客觀性和多屬性決策特點的綜合評價提供一種可行、有效的方法。

二、影響財務風險因素角度構建風險評價體系

企業財務風險的形成不僅與籌資活動緊密相關,而且與企業的管理水平和發展戰略也密不可分,生物制藥行業的資本投入特征進一步加劇了企業財務危機的發生概率。雖然影響財務風險的因素多種多樣,但無論是企業外部環境因素的變化引起的財務風險,還是公司內部治理不善引起的財務風險,最終均在公司的財務狀況中體現。因此,本文結合前人對財務風險評價指標的相關研究,從以下幾個維度歸納并構建了評價指標體系。

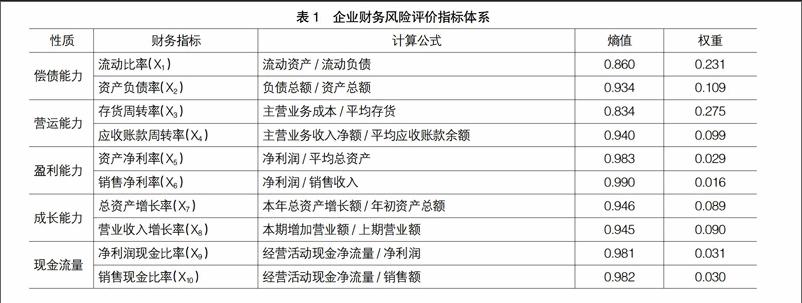

企業的償債能力是評價財務風險的直接財務指標。一般來說,企業的負債越多,杠桿作用越明顯,能夠增加企業的價值,但同時也會加大企業的財務風險。吳娜[9]運用因子分析法研究表明,及時調整負債結構和資產結構的比例,將有效地預防財務危機。加強企業資產的管理能力,提高資產變現能力的同時挖掘企業資產增值的潛力,有利于增強企業的抗風險能力。陳明燦[10]通過剖析青島海爾股份有限公司的財務風險,得出資產利用效率低是導致企業財務風險的重要原因。企業的盈利能力和未來發展能力是企業持續經營的保障,也是企業經營成敗的關鍵,盈利能力越強,未來成長性越強,則抗風險能力越強。鮑新中等[11]運用變量聚類和COX比例風險模型驗證了償債能力、盈利能力、成長能力等相關指標對企業財務風險預警具有重要的作用。如果企業現金流量的不確定因素越多,則企業的財務風險越大,現金流量信息為企業評價和監控財務風險提供了可靠的依據。Gentry et al.[12]在財務預警研究中強調了現金流量指標的判別能力。龐明和吳紅梅[13]采用多元回歸分析法對現金流與財務風險進行了研究,結果表明經營活動現金流增長率顯著影響企業的財務風險。本文綜合考慮財務風險的影響因素,遵循完整性、獨立性和定性與定量相結合的評價原則,兼顧可操作性的思路,分別從企業的償債能力、營運能力、盈利能力、成長能力和現金流量五個方面構建企業財務風險評價體系。如表1所示。

企業財務風險評價體系確定之后,應該考慮評價指標的賦權問題。眾多的文獻采用了具有主觀性的層次分析法進行賦權,或者直接給出權重,而這樣的權重結果必然影響企業財務風險評價結果的科學性和可信度。由表1可知,企業財務風險評價指標均為量化指標,為避免受人為主觀的影響,本文選用具有客觀特性的熵權賦值方法,從而使得評價結果更加真實可信。

五、結論

高新技術企業具有高投入、高收益和高風險的特征,公司的財務風險受到經營過程中多種因素的影響,最終體現在公司的償債能力、營運能力、盈利能力、現金流量狀況以及未來的發展。本文從綜合視角構建了企業財務風險綜合評價體系,運用熵權的方法對多個評價指標客觀地確定權重,避免了主觀意識對指標重要程度的影響;結合TOPSIS多屬性決策方法構建財務風險評價模型,并以上市公司為樣本對該模型進行了檢驗。算例應用結果表明,基于熵權TOPSIS模型的企業財務風險評價方法能夠客觀有效地反映企業財務風險,為生物制藥企業財務風險評價提供了一種新的方法,進而對企業選擇融資方式以及其他行業財務風險的評價工作提供借鑒。●

【參考文獻】

[1] ZMIJEWSKI M E. Methodological issues related to the estimation of financial distress predication model[J].Journal of Accounting Research,1984,22(1):59-82.

[2] 王慶華,楊杏.基于多分類Logistic回歸模型的企業財務風險影響因素探析[J].財會月刊,2015(18):64-68.

[3] 鞏斌.上市公司財務危機判別綜合評價分析——基于數據挖掘技術[J].山東理工大學學報(社會科學版),2014(1):15-18.

[4] 章細貞,張琳.企業并購對財務風險的影響——基于管理者過度自信視角的實證研究[J].技術經濟,2014(3):90-95.

[5] 高琳.生物制藥企業財務風險預警問題研究[D].山東財經大學碩士學位論文,2013.

[6] 陸家玉.醫藥制造業財務風險研究——基于經營管理角度[D].西南財經大學碩士學位論文,2014.

[7] 羅佳,張坤.熵權基點決策法在綠色施工評價中的應用[J].湖南科技大學學報(社會科學版),2015(5):88-92.

[8] 朱乾,徐淑瓊.基于熵權TOPSIS法的社會網絡節點影響力評估研究[J].南京航空航天大學學報(社會科學版),2016(1):42-45.

[9] 吳娜.上市公司資產結構與負債結構的財務預警模型研究[J].經濟研究參考,2012(11):86-92.

[10] 陳明燦.企業財務風險成因分析及防范對策——以青島海爾股份有限公司為例[J].財會通訊,2013(29):117-120.

[11] 鮑新中,陶秋燕,傅宏宇.基于變量聚類和COX比例風險模型的企業財務風險預警研究[J].系統管理學報,2015(4):517-523.

[12] GENTRY J A, NEWBOLD P, WHITFORD D T. Classifying bankrupt firms with funds flow components[J].Journal of Accounting Research,1985,23(1):146-160.

[13] 龐明,吳紅梅.基于現金流的我國三大石油公司的財務風險研究[J].經濟問題,2015(6):125-129.去

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12