上市公司衍生金融工具運用與盈余管理研究

2017-03-18 23:37:40馬施

會計之友 2017年4期

馬施

【摘 要】 以修正的Jones模型估計出的可操縱性總應計利潤作為公司盈余管理程度的衡量指標,以2012—2014年度我國非金融類衍生金融工具運用公司作為樣本,考察上市公司衍生金融工具運用與盈余管理之間的內在關系。實證結果表明:盈余管理程度與上市公司衍生金融工具運用在5%的統計水平上呈正相關關系。同時,研究發現財務壓力、公司成長性對公司運用衍生金融工具具有重要影響。文章為研究我國非金融類上市公司運用衍生金融工具進行盈余管理的行為提供了經驗證據,也為上市公司管理層、投資者和相關監管部門制定上市公司風險管理決策提供了政策參考。

【關鍵詞】 衍生金融工具; 應計利潤; 盈余管理

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2017)04-0048-04

一、引言

衍生金融工具研究是近年來財務學研究的熱點問題。一方面由于我國衍生金融工具市場發展迅速,從國際成交量排名看,我國的期貨交易整體規模位于世界前列,接近歐美等發達國家的水平;從交易品種看,涉及金融期貨、金融期權、金融遠期和金融互換多個品種;從運用衍生金融工具的上市公司看,運用公司的數量不斷增長,涉及行業不斷增加,運用公司規模從大型公司不斷向中小型公司擴展。另一方面由于衍生金融工具具有高風險,由衍生金融工具而造成重大損失的案例屢見不鮮,既有國外巨頭,也有國內精英。現階段,我國上市公司運用衍生金融工具的內在動機到底是什么?其是否運用衍生金融工具進行盈余管理?基于此,本研究對我國上市公司運用衍生金融工具的盈余管理動因進行大樣本的實證檢驗,以期為投資者和監管部門提供決策依據。

二、文獻綜述與假設提出

對衍生金融工具進行研究的早期理論認為,價格保險是企業運用衍生金融工具的最初動因。價格保險就是轉移或規避商品或資產價格波動的風險。早在20世紀初,Marshal et al.對這一問題進行了深入的研究。

到了20世紀50年代,Holbrook[1-2]對價格保險理論在衍生金融工具運用動因理論中的主導地位提出了質疑與挑戰。他認為,公司運用衍生金融工具并非僅僅是為了規避價格波動的風險,還利用期貨價格與現貨價格的差價變動獲取收益。

Markwitzts推出以均值方差理論為主的現代投資組合理論后,Stein[3] and Johnson[4]應用投資組合理論對公司衍生金融工具的運用進行研究。他們在研究中指出,價格保險理論和收益回報理論并不全面,因為大量研究結果顯示,許多進行套期保值的公司并沒有對全部風險暴露進行套期,而僅僅對風險暴露進行了部分套期,上述理論對此無法解釋。而在市場投資組合的框架下,公司運用衍生金融工具是否進行套期或者進行套期的水平取決于期望收益是否可以使期望效用達到最大化。

國內學者對衍生金融工具運用動因的研究起步較晚。陳煒和沈群[5]認為我國上市公司運用衍生金融工具主要是為了套期保值、規避風險,并選取深滬兩市有色金屬加工或生產行業的所有上市公司2003—2005年共111個觀測值作為研究樣本,實證檢驗我國上市公司運用衍生金融工具的動機。研究表明,我國上市公司運用衍生金融工具的動機主要是規模效應、降低財務困境成本和降低外部融資成本,具有盈余管理傾向。

曲琳琳和林山[6]對2008年中央企業投資衍生金融工具的情況做了統計和分析,認為中央企業主要是通過結構性存款、掉期合約等衍生金融工具對利率和匯率風險進行套期保值。研究還指出,上述公司在衍生金融工具運用中出現的投資失敗甚至巨額虧損主要是由于這些企業存在強烈的盈余管理動機,運用衍生金融工具進行投機而非單純的避險。

程玲莎[7]基于我國上市公司2007—2013年財務數據,研究公司治理對管理者使用衍生金融工具的影響。實證結果表明,公司治理對管理者使用衍生金融工具的動機存在重要影響,公司治理水平越高,管理者越傾向于利用衍生金融工具避免財務困境風險;相反,管理者越傾向于利用衍生金融工具規避薪酬風險。研究還發現,所有權性質會影響公司治理作用的發揮,國有控股公司的治理效應弱于非國有控股公司,這主要是由于不同所有權性質的公司對衍生金融工具交易的政策監管存在差異。

現有研究成果對研究上市公司衍生金融工具運用行為提供了大量的理論和實踐證據,但也存在一定的不足。主要表現在:第一,沒有充分考慮研究對象所處的政治經濟背景。對衍生金融工具運用的研究絕大多數都是以西方發達國家為背景進行的,其研究結論在我國的適用性值得商榷。第二,研究結論方面。我國現有研究多以個案分析為主,個別案例的分析雖然具有代表性,但卻缺乏普遍的適用性,因此研究結論尚不一致。現有研究成果的不足正是本文的研究重點。本文針對我國的制度背景與市場環境,對中國上市公司運用衍生金融工具與盈余管理的關系進行研究,以期為上市公司管理者、投資人和監管部門決策提供參考。

三、研究設計

(一)研究假設

大量研究表明,盈余管理的重要目的之一是利潤平滑[8-12]。公司的會計盈余分為來自經營項目的現金流量和總應計利潤兩項[13],因此,盈余的波動與現金流波動、應計利潤波動以及二者的關系密切相關[14-15]。它們的關系可以用下面的方程表示:

σE2=σC2+σA2+2ρCAσCσA

上市公司可以通過調整現金流的波動程度、應計利潤的波動程度以及二者之間的關系來改變會計盈余的波動程度。上市公司運用衍生金融工具進行風險管理將會降低公司現金流的波動性,進而降低會計盈余的波動性。根據上述理論,提出假設1。

假設1:盈余管理程度與上市公司衍生金融工具的運用呈正相關關系。

(二)研究變量

1.被解釋變量

該變量為上市公司是否運用衍生金融工具的分類變量。本文采用將Stephan and Mian的研究相結合的方法確定運用公司和未運用公司,如果上市公司年報披露其運用衍生金融工具進行風險管理,公布了當期曾持有衍生金融工具并披露衍生金融工具盈虧以及持有衍生金融工具的公允價值或者名義價值,則將其作為運用公司,用虛擬變量(User)“1”來表示;否則為未運用公司,用虛擬變量“0”表示。

2.解釋變量

本文采用修正的Jones模型對盈余管理程度進行計量,公司盈余管理的程度即為該模型估計出的可操縱性總應計利潤。由于本文研究上市公司衍生金融工具的運用動因,側重前期盈余管理對公司運用衍生金融工具運用的影響,因此本文以上市公司運用衍生金融工具前一年度的可操縱性總應計利潤衡量公司的盈余管理程度。

3.控制變量

研究表明,財務壓力、成長性、管理層是否持股、公司規模、控股股東性質也將影響上市公司衍生金融工具的運用。因此,本研究將上述變量作為控制變量。

主要變量含義如表1所示。

(三)模型選擇

本文運用Logistic模型進行回歸分析,檢驗各因素對上市公司衍生金融工具運用行為的影響方向和程度。模型形式如下:

Logit(p)=y=Ln(■)=α+βXi+ξ

Xi=(xi1,xi2,…,xis)為sⅹN的由檢驗變量組成的矩陣,α=(α1,α2,…,αN);β為1ⅹs的斜率參數向量,β=(β1,β2,…,βs);i為樣本個數(i≤N),s為解釋變量的個數(1≤j≤s);為Nⅹ1的殘差項向量,ξ=(ξ1,ξ2,…,ξN);N為樣本個數。

上市公司運用衍生金融工具的概率為:

pi=E(Y=1xi)=■

對Logistic模型可作如下解釋,斜率參數β給出隨x變化的Y的變化,它代表了解釋變量變化一個單位,上市公司運用衍生金融工具概率的變化程度。

(四)樣本選擇

本文以我國2012—2014年度非金融類運用衍生金融工具上市公司為樣本,根據同行業、同規模、同時期的原則,選擇相應的非運用衍生金融工具的公司作為配對樣本,對上市公司運用衍生金融工具的動因進行實證檢驗。為保證配對樣本之間的可比性,剔除了資產規模差異超過20%的樣本公司,共選出215對樣本430個觀測值。

文中衍生金融工具運用信息來自深圳證券交易所和上海證券交易所網站公開披露的公司年報。通過對2012—2014年公開披露的上市公司年度財務報告進行篩選,逐家手工整理得出符合上述要求的樣本公司。為保證數據的可靠性,在手工整理的基礎上,對運用公司和配對公司數據進行了抽樣復核。其他數據來源色諾芬數據庫(中國證券市場數據庫)以及RESSET金融研究數據庫。

四、實證結果與分析

(一)描述性統計分析

表2為主要變量的描述性統計結果。結果顯示:從盈余管理水平看,運用公司的盈余管理程度平均值為0.0128,中位數為-0.0163;未運用公司的盈余管理程度平均值為-0.0264,中位數為-0.0419;可見與未運用衍生金融工具上市公司相比,運用公司的盈余管理程度更高。

(二)相關性分析

主要變量相關性分析結果顯示,雖然有些解釋變量之間存在顯著的相關關系,但相關系數最高只有0.543(流動比率與資產負債率),根據Hossain的研究,當自變量之間的相關系數小于0.8時,不會對多元線性回歸分析的結果產生影響,因此解釋變量之間不存在高度的相關性,本回歸模型中各變量之間的相關關系不會對回歸結果產生嚴重影響。

(三)回歸分析

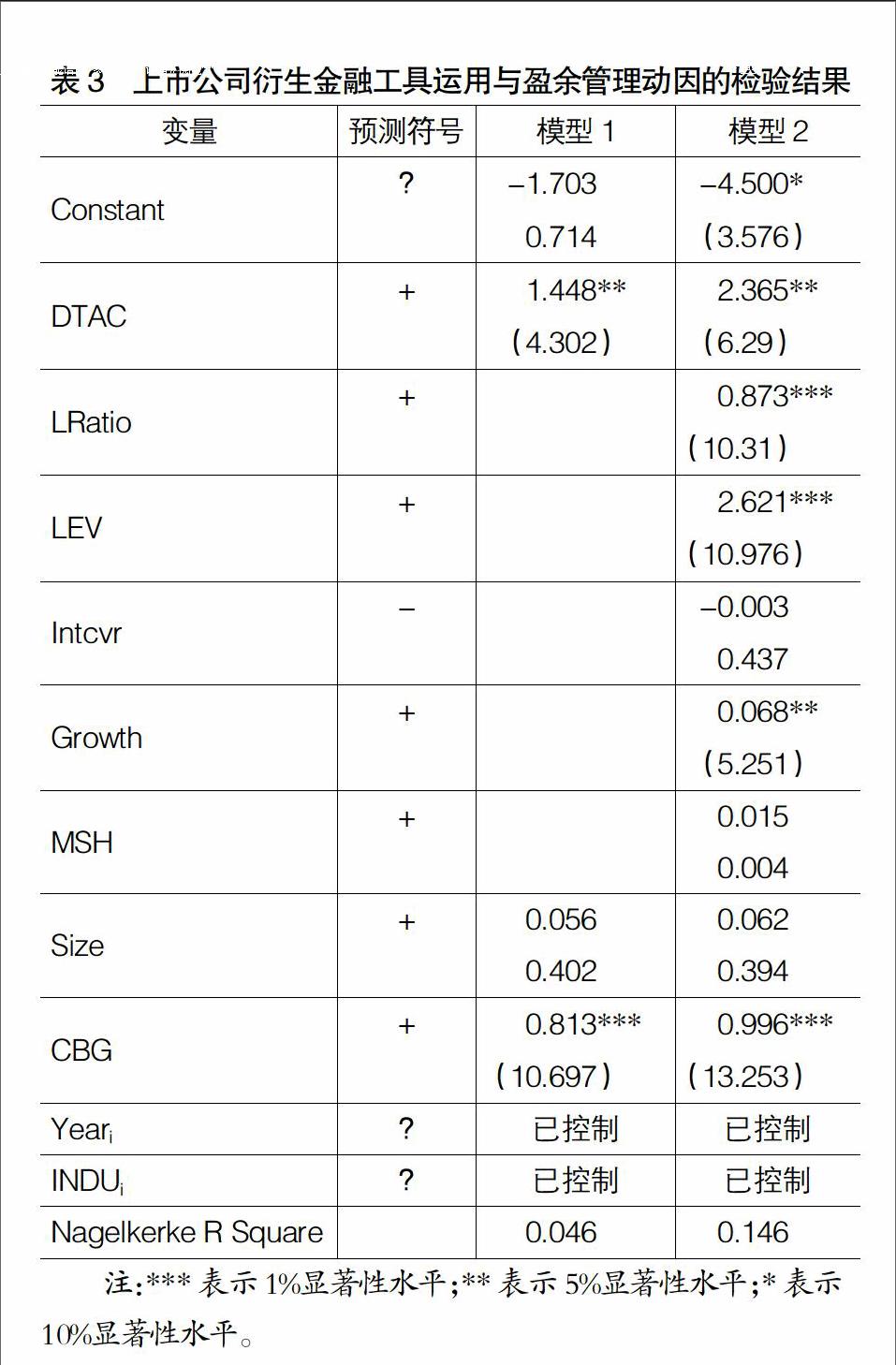

為了更準確地檢驗上市公司衍生金融工具的運用與盈余管理動機之間的關系,本文將各解釋變量納入模型進行Logistic回歸分析,回歸結果如表3所示。

模型1為沒有考慮財務壓力、成長性以及管理層自利因素下,盈余管理動因與衍生金融工具運用的回歸結果。回歸結果顯示,盈余管理程度與上市公司衍生金融工具運用在5%的統計水平上呈正相關關系,這與假設相一致,說明盈余管理程度越高的公司越傾向于運用衍生金融工具進行風險管理。

模型2為上市公司運用衍生金融工具進行風險管理的綜合回歸結果。模型考慮了運用公司的公司價值動因、管理層自利動因和盈余管理動因,從回歸結果可以看出,綜合回歸結果與單動因回歸結果相一致。盈余管理程度與上市公司衍生金融工具運用在5%的統計水平上呈正相關關系,從而支持了上市公司衍生金融工具運用的盈余管理動因假說,同時模型顯示公司財務壓力和成長性對上市公司衍生金融工具運用具有重要影響。

五、研究結論

本文以我國2012—2014年度非金融類運用衍生金融工具上市公司為樣本,根據同時期、同規模、同行業的原則,選擇相應的非運用衍生金融工具的公司進行配對,對上市公司運用衍生金融工具的動因進行實證檢驗。結果表明:上市公司衍生金融工具運用的盈余管理動因假設得到證實,回歸結果顯示盈余管理程度與上市公司衍生金融工具運用呈正相關關系,說明盈余管理程度越高,上市公司運用衍生金融工具的概率越高。同時研究表明,成長性越好、財務困境成本越大的公司越傾向于運用衍生金融工具提升公司價值。本文為研究我國非金融類上市公司運用衍生金融工具進行盈余管理的行為提供了經驗證據,也為上市公司管理層、投資者和相關監管部門制定上市公司風險管理決策提供了政策參考。

針對上述分析結果,提出建議:

第一,加強上市公司衍生金融工具運用信息的對外披露。對外披露衍生金融工具運用的信息,既是外部投資者作出投資決策的依據,也是監管部門實施監管的基礎。信息不對稱為上市公司進行盈余管理提供了空間和可能,因此上市公司應當按照會計準則的要求對衍生金融工具進行確認、計量和報告,充分披露衍生金融工具的價值和風險信息。一是規范衍生金融工具表內信息披露,細化衍生金融工具披露項目,如可在利潤表“投資收益”項目和“其他綜合收益”中分別增加“衍生金融工具損益”和“已確認未實現衍生金融工具損益”子項目,分類反映衍生金融工具業務已實現和未實現的損益。二是加強衍生金融工具信息附注披露。為提高我國企業財務報表信息披露的質量,應在附注中充分披露與衍生金融工具相關的風險及避險措施等信息。

第二,完善衍生金融工具業務信息的對內報告。基于衍生金融工具風險的杠桿性和傳導性,上市公司應當在風險實時預警模型系統的基礎上建立一個適應衍生金融工具業務快速反應機制的對內風險報告系統。這一報告系統既應滿足業務部門對衍生金融工具風險頭寸進行實時監控的需要,又應滿足會計部門對衍生金融工具公允價值計量和核算的要求,而且根據實時預警模型的結果,風險管理部門可以分析上市公司衍生金融工具面臨的風險,及時制定風險對策;內部審計部門可以評估有關部門的風險業績和檢查公司衍生金融工具業務內部控制的有效性,對于超過預先制定的風險限額,內部風險報告系統將為上市公司的決策部門提供危機預警信息,構建上市公司衍生金融工具業務部門、會計部門、風險管理部門、內部審計部門以及管理決策部門相互制約、相互協調的衍生金融工具風險對內報告系統。●

【參考文獻】

[1] HOLBROOK W.Futures trading and hedging[J]. The American Economics Review,1953,43(3):314-343.

[2] HOLBROOK W.Tests of a Theory Concerning Floor Trading on Commodity Exchanges[J]. Food Research Institute Studies,1967(7):5-48.

[3] STEIN J L. The Simultanteous Determination of Spot and Futures Prices[J]. The American Economic Review,1961,51(5):1012-1025.

[4] JOHNSON L L. The Theory of Hedging and Speculation in Commodity Futures[J]. The Economic of Futures Trading,1976,27(3):297-298.

[5] 陳煒,沈群.金融衍生產品避險的財務效應、價值效應和風險管理研究[M].北京:經濟科學出版社,2008.

[6] 曲琳琳,林山.當前中央企業金融衍生品投資現狀、問題及建議[J].財政研究,2009(8):30-33.

[7] 程玲莎.公司治理、管理者動機與衍生金融工具使用[J].財經理論與實踐,2016(2):60-66.

[8] DEFOND M L, et al.The Reversal of Abnormal Accruals and the MarketValuation of Earnings Surprises[J].The Accounting Review,2001,76(3):375-404.

[9] MYERS S C.The capital structure puzzle[J].Journal of Finance,1984,39(3):575-592.

[10] TEOH S H, et al. Earnings Management and the Underperformance of Seasoned Equity Offerings[J]. Journal of Financial Economics,1998,50(1):63-99.

[11] MAYERS D,et al.On the corporate demand for insurance: Evidence from the reinsurance market[J].Journal of Business,1990,63(1):19-40.

[12] MCNICHOLS M F,STUBBEN, S. R.Does earnings management affect firms investment ecisions? [J]. The Accounting Review,2008, 83(6):1571-1603.

[13] WATTS R L,et al.Positive Accounting Theory: A Ten Year Perspective[J]. The Accounting Review,1990,65(1):131-156.

[14] MORTON P,et al. The Interaction between Accrual Management and Hedging: Evidence from Oil and Gas Firms[J]. The Accounting Review,2002,77(1): 127-160.

[15] SHEHZAD L.,Evidence on corporate hedging policy[J].Journal of Financial and Quantitative Analysis,1996,31(3):419-439.