我國高校會計信息披露質量評價研究

2017-03-18 08:25:37王雪

會計之友 2017年4期

王雪

【摘 要】 高校會計信息披露并無標準的評價體系,需以企業財務報告質量要求為藍本,結合高校會計信息披露特點,分析總結高校會計信息披露質量要求。通過構建高校會計信息披露質量評價指標體系,運用層次分析法定量分析,確定了指標權重,并按照權重給指標賦值。通過上述分析可為評價高校會計信息披露質量提供一種新途徑。

【關鍵詞】 高校財務; 信息披露質量; 定量評價

【中圖分類號】 G647 【文獻標識碼】 A 【文章編號】 1004-5937(2017)04-0100-04

一、引言

我國在2007年頒布了《政府信息公開條例》,作為政府信息公開的一個延伸,教育部、財政部等職能部門從2010年起先后出臺了7個文件(通知)規范和指導高校信息公開。在高校信息公開的這6年間,其公開效果如何?高校會計信息披露作為高校信息公開中最為重要的一部分,其披露的質量如何?目前國內學者的研究多為定性分析,通過對高校財務報告的研讀分析或者中外財務報告比較研究指出我國高校會計信息披露的不足之處,而對高校會計信息披露質量的評價體系尚未達成共識。筆者試圖構建一套高校會計信息披露質量評價體系,從而為定量分析高校會計信息披露質量提供一種可能。

二、高校會計信息披露質量評價指標體系構建

本文所要構建的高校會計信息披露質量評價體系是一個宏觀的概念,不僅是對會計信息質量的衡量,更要對會計信息披露質量進行評價。筆者嘗試運用層次分析法構建高校會計信息披露評價體系,徐光偉[1]運用層次分析法構建了(企業)會計信息質量評價體系,馬海群和周超[2]詳細分析了層次分析法運用于高校信息公開績效評價的可行性。高校會計信息披露作為高校信息公開的一部分,層次分析法同樣適用,筆者不再贅述其可行性。對于會計信息質量的衡量標準,中外機構及學者站在不同的角度提出了不同的觀點,本文以葛家澍等[3]提出的評價企業財務報告質量體系中的標準為藍本,結合高校會計信息的特點,在對其逐一分析和論述的基礎上,構建一套適用于高校會計信息披露的衡量指標體系。

(一)可靠性指標

可靠性是指會計信息不受錯誤或偏向的影響,能夠真實反映它意欲反映的內容。可靠性要求會計信息必須是真實的,只有真實的信息才有意義。高校財務人員應以中立的態度,以實際發生的經濟活動為依據,客觀地、全面地反映高校的財務狀況。吳水澎和劉啟亮[4]指出會計信息的真實性是基于程序理性與結果理性的融合,對于確定性會計事項處理要通過健全的財務制度來規范,對于不確定性會計事項處理要通過會計人員以原則性規定為依據進行職業判斷。這就要求高校既要有健全的財務制度,又要有高素質的會計人員。而另一方面,高校會計信息的可靠性往往還受到高層管理人員的人事變動、完善的配套制度等情況的影響。基于以上分析,可靠性的評價指標應當包括會計制度規范情況,會計信息符合規范的情況,會計政策、方法選擇的合理性,高校財務人員的素質,高層管理人員的變更及社會聲譽情況,高校的審計制度和內控制度。

(二)相關性指標

相關性是指會計信息系統提供的會計信息應該與使用者的決策相關,即有用性。因我國高校是財政撥款,故不涉及投資者的投資決策問題。相關性具體到高校會計信息主要體現為三個方面:高校在經費使用上履行受托責任的情況,供債權人了解高校財務狀況,滿足高校自身加強內部管理的需要。相關性必須滿足具有預測價值、反饋價值和及時性三個基本質量特征。基于以上分析,相關性的評價指標應當包括財務分析指標披露,高校前景預測及往年預測反饋情況,高校風險狀況披露,會計業務處理及時情況,年報披露、會議決議和重大事項公告及時情況。

(三)可理解性指標

可理解性是指會計主體提供會計信息時,必須考慮到會計信息使用者的理解能力,所提供的會計信息必須保持明晰性。高校會計信息使用者更多的是沒有會計知識背景的大眾(學生家長、社會公眾等),所以會計信息的可理解性尤為重要。基于以上分析,可理解性評價指標應當包括:會計信息明白易懂,會計信息披露核心突出,對疑難問題做出解釋,披露形式的多樣化,與上年相比披露者為可理解性所做的努力。

(四)重大性指標

重大性是指會計主體在會計核算和提供會計信息的過程中應該區別經濟活動的重要性,從而采取不同的會計處理方法、程序以及不同的披露政策。重大性的評價指標應當包括重大性判斷的合理性,重大性判斷對財務狀況的影響程度,重要的經濟業務是否單獨反映、披露。

(五)可比性指標

可比性包括兩個內涵——橫向可比、縱向可比。具體到高校即為不同高校之間可比,同一高校不同會計期間可比。高校經濟業務相對單一,在會計政策和會計方法上選擇的余地較少,故可比性較強。可比性的評價指標應當包括行業會計政策與方法,會計政策、會計方法說明與變更情況。

(六)完整性指標

完整性是會計主體應當將對信息使用者有用的信息全部進行披露。在教育部關于公布《高等學校信息公開事項清單》的通知[5]中,明確規定了高校財務信息的披露內容,故完整性指標應當包括財務制度披露情況,收支預算總表、收入預算表、支出預算表、財政撥款支出預算表,收支決算總表、收入決算表、支出決算表、財政撥款支出決算表。

(七)披露平臺指標

披露平臺是一個窗口,是信息內外傳遞的重要途徑。對于高校會計信息披露而言,不僅需要有高質量的會計信息,更需要有良好的披露平臺。本文參考馬海群和周超[2]的研究對高校會計信息披露平臺構建評價指標,具體如下:網站專欄的建設情況、首頁專欄的位置與鏈接情況、主動公開和依申請公開情況、披露信息日常維護情況。

三、運用層次分析法確定權重

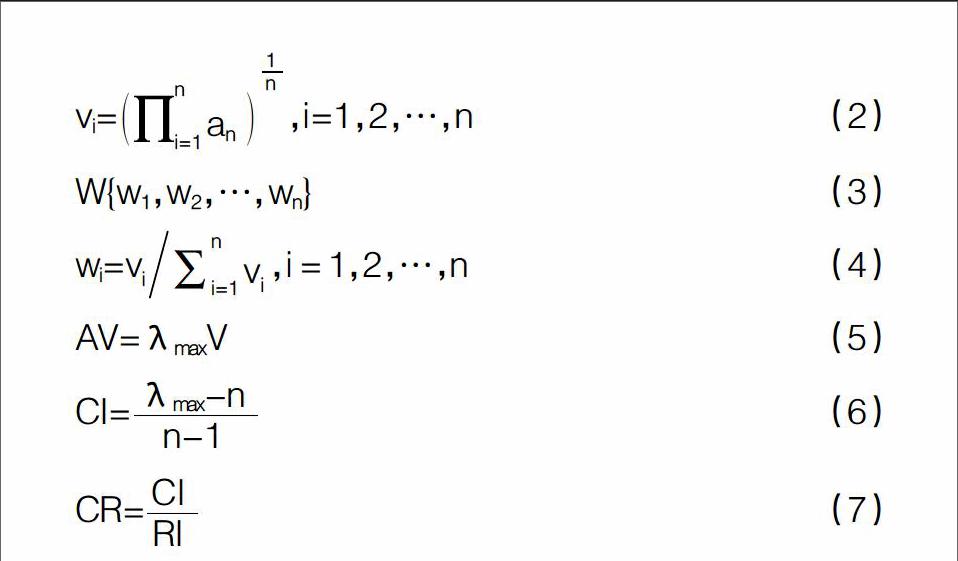

層次分析法模型普遍由四個層次構成:目標層A、準則層B、指標層C、方案層(適用于最優方案選擇,本文不涉及),本文構建的層次分析法模型見表1。為確定上述指標權重,向7位專家發放調查問卷(問卷略),整理數據得出判斷矩陣,將判斷矩陣A的各個元素a按行相乘得到一個新向量,求新向量每個分量的n次方根(n為判斷矩陣的階數)即為該矩陣的特征向量V,將特征向量歸一化處理后即為權重向量W,再計算判斷矩陣的最大特征根λmax。需要說明的是,判斷矩陣必須通過一致性檢驗以保證邏輯上的正確性。各個值計算公式如下:

其中:V為特征向量;vi為V的分向量;W為權重向量;wi為W的分向量;A為判斷矩陣;a為A的元素;n為A的階數;λmax為A的最大特征根;RI為平均隨機一致性指標。

通常情況下,當CR≤0.1時,一致性檢驗通過;當CR≥0.1時,需重新構造判斷矩陣。1—15階正互反矩陣計算1 000次得到的平均隨機一致性指標見表2。表3—表10為根據上述指標和問卷結果構建的判斷矩陣、計算的最大特征根λmax、歸一化處理后的W、一致性指標CI、CR。通過數據可以看出,所有判斷矩陣的CR均小于0.1,即通過一致性檢驗。

四、結語

本文通過分析高校會計信息披露的質量要求,構建評價模型,并運用層次分析法確定了指標權重。從權重值可以看出,在高校會計信息披露中,最為重要的是會計信息的可靠性,其他依次為完整性、相關性、可理解性、重大性、披露平臺、可比性,以上排序與理論分析相符。在評價某高校會計信息披露質量時,可按照各指標的權重給指標賦值,總分為100分,各指標分數如表11所示。一方面,按照上述分值為高校打分,能夠較為直觀地評價高校的會計信息披露情況。另一方面,高校可參考上述指標有側重點地完善自身會計信息披露。●

【參考文獻】

[1] 徐光偉.會計信息質量評價分析[J].管理現代化,2013(6):19-21.

[2] 馬海群,周超.基于層次分析法的高校信息公開績效評價指標體系構建[J].圖書館理論與實踐,2014(2):1-5.

[3] 葛家澍,杜興強,等.會計理論[M].上海:復旦大學出版社,2007:172-180.

[4] 吳水澎,劉啟亮.會計事項、準則公共領域與會計信息真實性[J].會計研究,2007(6):26-32.

[5] 中華人民共和國教育部.關于公布《高等學校信息公開事項清單》的通知[A].2014.