營改增對高校后勤集團的影響和對策

2017-03-18 11:09:12簡穎頤

會計之友 2017年4期

簡穎頤

【摘 要】 我國于2016年5月1日開始全面實施營業稅改征增值稅,標志著我國在經歷三個階段后正式進入增值稅的時代。高校后勤集團作為高校師生、職工的后勤保障和服務者,提供的服務主要屬于生活服務業和現代服務業的經營租賃服務和商務輔助服務,也是第三階段營改增的試點范圍。文章介紹了高校后勤服務的種類及其稅率,闡述了全面營改增對高校后勤集團利潤和稅負的影響,從而提出高校后勤集團的應對策略。

【關鍵詞】 高校后勤集團; 營改增; 高校稅負

【中圖分類號】 F812.42 【文獻標識碼】 A 【文章編號】 1004-5937(2017)04-0114-03

2016年3月23日財政部和國家稅務總局聯合發布了《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號,以下簡稱《通知》)[1],自2016年5月1日起,在全國范圍內全面推開營業稅改征增值稅(以下簡稱“營改增”)試點,建筑業、房地產業、金融業、生活服務業等營業稅納稅人納入試點范圍。該通知的發布,宣布我國正式全面進入增值稅的時代。

一、營改增實施的階段

我國自2012年1月1日起動營業稅改征增值稅的試點工作,到2016年5月1日在全國范圍內全面推開營業稅改征增值稅歷經了三個階段:

第一階段:在部分地區的部分行業試點。2012年1月1日,以上海為試點實施了交通運輸業和部分現代服務業營改增;2012年9月1日至2012年12月1日,分4批次將營改增試點從上海逐步擴大至北京、江蘇、安徽、福建、廣東、天津、浙江、湖北8個省(市)。

第二階段:在全國范圍的部分行業試點。2013年8月1日,在全國范圍實施交通運輸業和部分現代服務業的營改增試點,同時將廣播影視服務也納入試點范圍;2014年1月1日,鐵路運輸業和郵政業在全國范圍實施營改增試點;2014年6月1日,電信業在全國范圍實施營改增試點。

第三階段:在全國范圍的所有行業試點。從2016年5月1日起,試點范圍擴大到建筑業、房地產業、金融業、生活服務業四大行業,并將所有企業新增不動產所含增值稅納入抵扣范圍,確保所有行業稅負只減不增。

二、高校后勤服務的種類及其稅率

(一)高校后勤服務的種類及其稅率

高校后勤集團主要是為高校師生、職工提供后勤保障和服務。其提供的服務主要為餐飲服務、賓館服務、商貿服務、幼教服務、醫療服務、文印服務、學生宿舍管理、校園物業管理、停車場管理和工程監理等,這些服務大多數屬于生活服務業和現代服務業的經營租賃服務和商務輔助服務,因此受第三階段的營改增影響最大。若高校后勤集團為增值稅一般納稅人,生活服務業和現代服務業的商務輔助服務原來營業稅的稅率為5%,營改增后稅率均為6%,實際稅率為5.66%,比原來的營業稅只增加了0.66%。現代服務業的經營租賃服務原來營業稅的稅率為5%,營改增后稅率均為11%,實際稅率為9.91%,比原來的營業稅增加了4.91%。若高校后勤集團為小規模納稅人,按3%簡易計稅,其實際稅率為2.91%,稅負下降了42%。

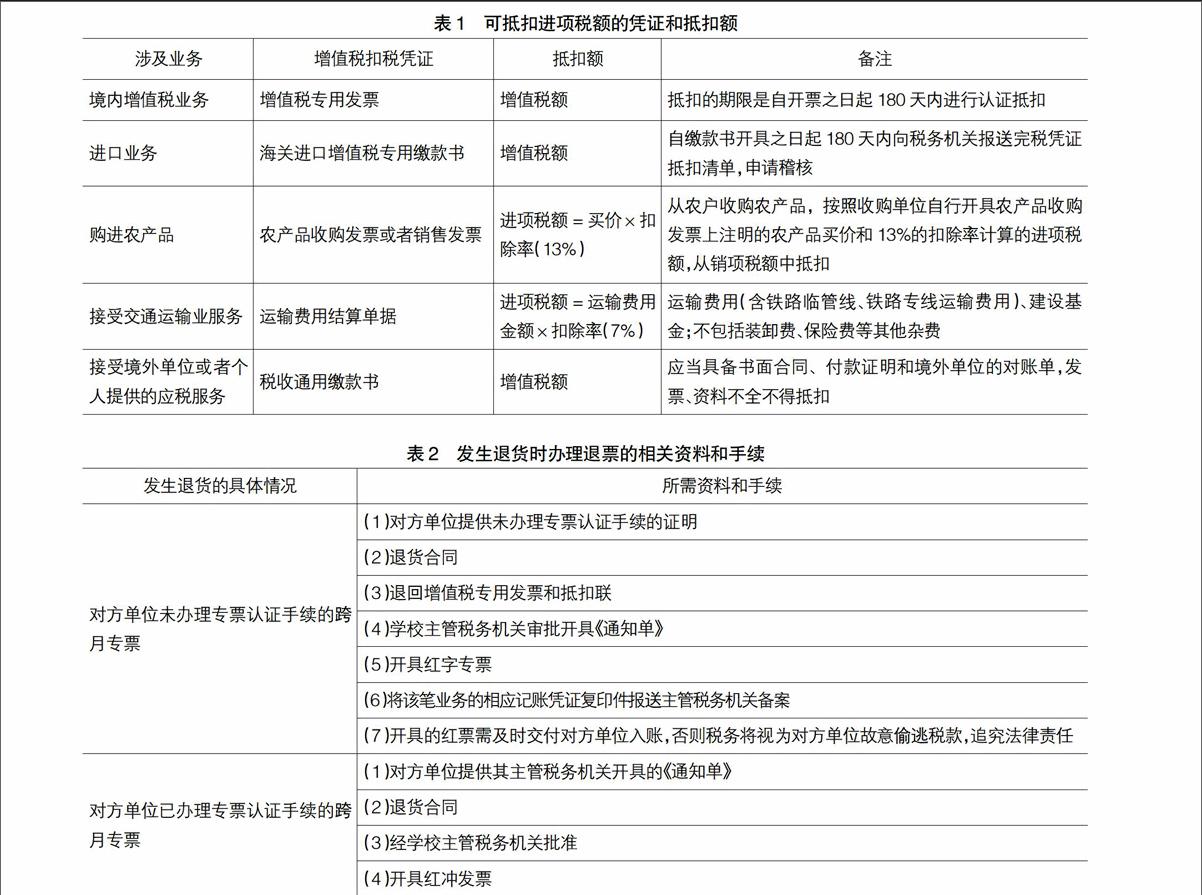

(二)可以抵扣的進項稅額

根據《通知》的規定,增值稅扣稅憑證是指增值稅專用發票、海關進口增值稅專用繳款書、農產品收購發票、農產品銷售發票和完稅憑證。對于高校后勤集團的業務來說,主要有以下14種費用,其取得的增值稅扣稅憑證可以抵扣進項稅額:廣告宣傳費、住宿費、培訓費、會議費(餐費除外)、咨詢費、銀行手續費、車輛租賃費、辦公用品費、房屋租賃費、水電費、固定資產和無形資產申購、修理費、電話費、電子耗材費。但是高校后勤集團發生的福利費、差旅費(住宿費除外)、業務招待費是不能抵扣進項稅額的。

三、全面營改增對高校后勤集團利潤的影響[2]

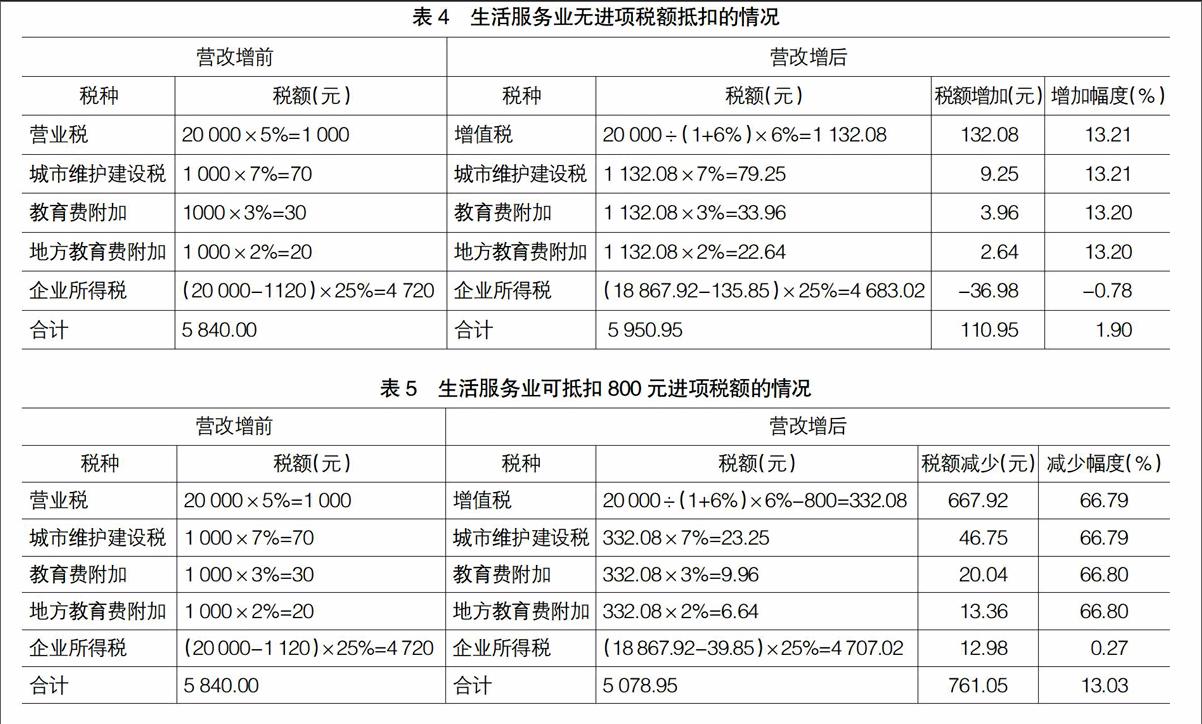

我國全面實施營業稅改征增值稅后,高校后勤集團在稅制的改革中受益還是稅負更重呢?以生活服務業為例子,某高校后勤集團為增值稅一般納稅人,月收入為20 000元,營業成本為8 000元,管理費用為2 500元,若當月沒有進項稅額可以抵扣,其凈利潤比營業稅時減少110.95元,減少幅度為1.77%,應交稅金合計增加110.95元(表1);若當月的管理費用均能夠取得可以抵扣進項稅額的增值稅專用發票,其凈利潤比營業稅時則增加7.92元,增加幅度為0.13%,但應交稅金合計減少7.92元,減少幅度達到0.25%(表2)。可見,一般納稅人無論有無進項稅額可以抵扣,凈利潤與稅金合計都存在一種必然的聯系,高校后勤集團稅負的多少會直接影響其利潤的增減。總流轉稅金會隨著進項可抵扣稅額的增加而減少,小規模納稅人的總流轉稅金會比一般納稅人少。

但是,若高校后勤集團為小規模納稅人,月收入為20 000元,營業成本為8 000元,管理費用為2 500元,凈利潤則會增加,稅金會下降(表3)。

四、全面營改增對高校后勤集團稅負的影響

我國全面實施營業稅改征增值稅后,高校后勤集團若是一般納稅人,應盡量取得可用于抵扣進項稅額的增值稅扣稅憑證,可用于抵扣的進項稅額越多,整體稅負則減少得越多。相反,若高校后勤集團無法取得進項稅額抵扣,整體稅負則會比營改增前增加。以生活服務業的一般納稅人為例,某高校后勤集團的月收入為20 000元,若當月沒有進項稅額可以抵扣,其應交稅額比營業稅時增加110.95元,增加幅度為1.90%(表4);若當月取得可以抵扣進項稅額為800元的增值稅專用發票,其應交稅額比營業稅時則減少761.05元,減少幅度為13.03%(表5)。若高校后勤集團為小規模納稅人,由于是按3%簡易計稅,其實際稅率為2.91%,稅負會比營改增前下降42%。

五、高校后勤集團的應對策略[3]

增值稅只對商品和服務的增值部分征稅,營改增是國家結構性減稅的重要舉措。在我國全面實施營改增的契機下,高校后勤集團應抓緊機遇發展壯大。

(一)做好業務培訓

高校后勤集團應積極組織管理人員、財務人員、采購人員及相關人員認真研究學習營改增的相關政策規定,測算營改增對集團收入、成本、利潤、及稅負等方面的影響。對相關人員進行業務培訓,宣講營改增對集團的影響、稅務籌劃及增值稅的稅收業務等。集團的各個部門都會影響集團營改增的順利實施,特別是采購部門。集團要想盡量減少稅負就必須解決進項稅的抵扣問題,由表1和表2的比較可知,只有在采購時盡可能取得進項發票來抵扣,才能盡量減低集團的稅收負擔,使得集團的利益最大化。這就需要集團盡量選取增值稅一般納稅人的供應商或服務商合作,盡量取得進項稅額的抵扣,以保證增值稅抵扣鏈條的連續。即使是小規模企業,也可以通過稅局代開增值稅發票進行進項稅額抵扣。

(二)深入學習政策

財政部和國家稅務總局于2016年3月23日發布《關于全面推開營業稅改征增值稅試點的通知》,內容包括《營業稅改征增值稅試點實施辦法》《營業稅改征增值稅試點有關事項的規定》《營業稅改征增值稅試點過渡政策的規定》《跨境應稅行為適用增值稅零稅率和免稅政策的規定》。除此外,國家稅務總局還發布了一系列涉及營改增的政策文件,如《關于全面推開營業稅改征增值稅試點后增值稅納稅申報有關事項的公告》《納稅人轉讓不動產增值稅征收管理暫行辦法》《不動產進項稅額分期抵扣暫行辦法》《納稅人提供不動產經營租賃服務增值稅征收管理暫行辦法》等。高校后勤集團的管理人員,特別是財務人員必須深入學習政策和規定,特別是適用于高校后勤集團的相關政策和規定,做到不遺漏、不誤解、不擴大適用范圍。

(三)充分利用稅收優惠

高校后勤集團在深入學習政策,宣傳和培訓相關人員的同時,必須培養管理人員的稅務籌劃和財務管理能力。根據《營業稅改征增值稅試點過渡政策的規定》,學生勤工儉學提供的服務免征增值稅,高校后勤集團應為高校學生提供各種方式的勤工儉學渠道,不僅能幫助貧困學生減輕家庭負擔,還能為后勤集團減輕稅負。根據《營業稅改征增值稅試點有關事項的規定》,一般納稅人出租其2016年4月30日前取得的不動產,可以選擇適用簡易計稅方法,按照5%的征收率計算應納稅額。高校后勤集團的一般納稅人應準確計算評估集團運用一般計稅方法和簡易計稅方法的稅負,充分利用稅收優惠。在本次營改增試點實施中,生活服務業納稅人可享受稅收優惠項目多達19個,占全部40個免稅項目的47.5%。高校后勤集團應合理利用稅收優惠政策,合理合規地盡量降低稅收負擔,從而使得集團獲得更大利潤。

(四)加強會計核算

對于高校后勤集團來說,要在全面實施營改增后發展壯大,必須制定財務制度,健全財務核算體系。根據《營業稅改征增值稅試點實施辦法》第二十九條的規定,適用一般計稅方法的納稅人,兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額,應根據公式計算不得抵扣的進項稅額。第三十九條規定,納稅人兼營銷售貨物、勞務、服務、無形資產或者不動產,適用不同稅率或者征收率的,應當分別核算適用不同稅率或者征收率的銷售額;未分別核算的,從高適用稅率。高校后勤集團不僅要分別核算不同稅率的銷售額,而且兼營簡易計稅方法計稅項目、免征增值稅項目的進項稅額是不能抵扣的,必須將無法劃分的全部進項稅額按當期簡易計稅方法計稅項目和免征增值稅項目的銷售額占當期全部銷售額的比例,由進項稅額轉出。

六、結語

總的來說,高校后勤集團要順應營改增的趨勢,積極主動調整財務核算和管理體系,制定相關的規定并且在全集團從上而下貫徹執行,使得各部門和各職能單位都了解營改增對集團的影響及其在營改增中擔負的職責。這樣才能選擇正確的納稅方式和適合集團的供應商,進而合法取得抵扣憑證,在法律規定的合法范圍內盡可能利用稅收優惠,進行稅務籌劃,取得整個集團的利益最大化,使得集團不斷發展壯大。●

【參考文獻】

[1] 財政部,國家稅務總局.關于全面推開營業稅改征增值稅試點的通知[A].2016.

[2] 楊煜紅.增值稅取代營業稅對高校后勤企業財務管理的影響[J].管理觀察,2014(4):78-79.

[3] 馬成香.營業稅改增值稅對服務性企業的影響和應對策略[J].會計師,2013(12):32-34.