中美制造業國際競爭力比較

2017-03-21 23:09:24李媛金殿臣

商業研究 2017年2期

李媛 金殿臣

內容提要:采用WIOD數據庫數據測算1995-2011年中美兩國整體制造業及三類技術制造業(低、中低、中高及高技術行業)的出口額、GVC參與指數及GVC地位指數,結果表明:(1)中國制造業的關境及增加值出口均獲得了快速發展,制造業出口結構中以低技術制造業為主,近年來開始轉為以中高及高技術制造業為主;美國制造業的出口規模也在不斷增加,雖然出口增速遠低于中國,但其出口結構中以中高及高技術制造業為主。(2)中國制造業的GVC參與指數呈不斷上升趨勢,其中中高及高技術制造業的GVC參與指數最高;美國制造業的GVC參與指數也在逐漸提升,其中中低技術制造業的GVC參與指數最高。(3)中國制造業的GVC地位指數遠低于美國,三類技術制造業的GVC地位指數也同樣均低于美國,處于全球價值鏈下游位置。

關鍵詞:GVC;制造業國際競爭力;增加值貿易;GVC參與指數;GVC地位指數

中圖分類號:F272 文獻標識碼:A 文章編號:1001-148X(2017)02-0079-09

一、引言

全球價值鏈已成為世界經濟的一大顯著特征,全球價值鏈分工也逐漸取代傳統分工模式成為世界主流分工模式。生產的地域分散化帶動了中間品貿易的興起(尤其在制造業領域),促使生產方式從“一國制造”向“世界制造”轉變,而貿易方式則從“貨物貿易”轉為“任務貿易”(WTO & IDE-JETRO,2011)。中國等發展中國家在深入參與全球價值鏈分工的同時,制造業獲得快速發展。根據WIOD數據庫測算的結果顯示,2011年中國制造業出口額高達1 7566億美元,占世界制造業出口總額的1410%,并自1995年以來年均增速1732%,成為名副其實的“世界工廠”;而制造業強國——美國在2011年的制造業出口額為1 1179億美元,在世界制造業出口總額中的比重為897%,比中國要低5個百分點。事實上,經過多年的發展,中國已經建立起門類齊全、獨立完整的制造業體系,制造業規模也已躍居世界第一。但橫向對比來看,中國制造業與世界制造強國之間仍存在較大差距,制造業大而不強,競爭力亟待提升。

隨著信息技術、新材料、新能源等領域的革命性突破與交叉融合,在新一輪全球產業轉移和變革的同時,傳統的世界制造業發展格局也逐漸被打破。特別在國際金融危機之后,發達國家開始重新認識到制造業對一國國民經濟的重要性,相繼提出“工業40戰略”、“制造業復興計劃”、“未來工廠計劃”等加快高端制造業發展的國家戰略,促使全球中高端產業(或制造環節)向國內回流。美國更是相繼公布了《重振美國制造業框架》、《制造業促進法案》、《先進制造業國家戰略計劃》等方案來重振本國制造業,以期通過實現國內經濟結構轉變來解決當前美國面臨的經濟困境,同時保持在世界經濟和技術上的超強領導能力。與此同時,東南亞、南亞乃至部分非洲發展中國家憑借更加廉價的要素成本優勢,積極承接勞動密集型產業和低附加值環節的轉移,搶占制造業中低端市場。面對日趨激烈的國際競爭環境,李克強總理在2015年的《政府工作報告》中提出“中國制造2025”概念和建設“制造強國”的宏偉目標,即通過加快推動新一代信息技術與制造技術融合發展,利用“互聯網+制造業”推動中國由制造大國向制造強國轉變。本文對中美制造業的國際競爭力進行比較分析,這對于我們更好地理解中美兩國當前的制造業戰略,并對中國今后進一步調整和完善“制造強國”戰略有參考意義。

二、文獻綜述

在全球價值鏈分工體系下,產品或服務的生產更加依賴于參與國之間的分工協作,一國只承擔價值鏈上的某些環節生產相關產品或服務,并以中間品的形式出口到其他國家,如此循環直至最終消費品的形成。由于傳統貿易統計方式以“貿易流量”為統計標準,忽略了中間品的多次跨境交易,而將出口的全部增加值統計在GVC的最終環節,這必然會導致各國貿易額的統計偏差(王嵐,2014)。為了更加真實地反映一國的對外貿易情況,國外很多學者開始了對增加值貿易統計方法的研究,并嘗試從增加值的角度去考察一國的對外貿易和國際分工地位(Daudin et al.,2009)。WTO、OECD、歐盟等國際組織投資開發的“增加值貿易核算體系”及相關數據庫(WIOD、TIVA等),也為重新評估各國的貿易規模及國際分工地位提供了全新的方法和思路。

國外學者對制造業國際競爭力的研究,按照不同的貿易核算體系大致可以分為兩類:一是傳統貿易指數分析。Balassa(1965)在分析不同國家國際貿易比較優勢時,提出用顯示性比較優勢指數(RCA)來衡量一國某產業的國際競爭力。由于RCA指數忽略了進口因素,因此學界又進一步提出貿易競爭力指數(TC),即用一國某產業的貿易凈額在貿易總額中的比重來衡量一國某產業的國際競爭力。Lall et al.(2005)、Hausmann et al.(2007)在計算一國出口產品的技術含量時,分別提出可以通過構造出口產品復雜度指數(SI)及國家出口生產力指數(EXPY)來衡量一國產品在國際分工中的競爭力。二是增加值貿易指數分析。Hummels et al.(2001)提出可以用垂直專業化指數(包括前向及后向垂直專業化指數)來測算一國某產業在全球價值鏈上的分工地位。Koopman et al(2010)在Dandin et al(2009)對一國出口產品全部價值按照全球價值鏈進行分解的基礎上,提出了測度一國產業在全球價值鏈上分工地位的GVC參與指數(GVC-Participation)及GVC位置指數(GVC-Position)。Antràs & Chors(2013)在美國投入產出表的基礎上,通過構建行業上游度(或上游度倒數)及下游度指標來估計一國某產業在全球價值鏈上的平均位置。

目前國內學者對制造業國際競爭力的研究頗多,文獻同樣大致分為兩類。一是基于傳統貿易統計數據進行分析。唐海燕和張會清(2009)通過對傳統貿易數據的深入分析,認為中國在產品內分工體系中仍扮演著“加工車間”的角色,專業化程度較低,競爭力仍主要體現在勞動密集型生產階段,但是縱向比較結果卻表明中國的比較優勢開始逐漸向GVC的中高端延伸,國際分工地位正在改善。施炳展(2010)基于產品內分工視角,對中國與世界的出口產品價格進行比較,認為中國絕大多數出口產品價格要低于世界同類產品出口價格,故而國際分工地位較低,且隨著產品技術含量的提高,分工地位呈逐漸惡化趨勢。同樣的,胡昭玲和宋佳(2013)基于產品和產品內兩個層面,在研究出口價格變化的基礎上分析了中國的國際分工地位,雖然“入世”后中國的分工地位有所改善但整體地位偏低,其中中高技術產品的分工地位更是不容樂觀。二是運用增加值貿易統計數據進行分析。周升起等(2014)通過運用Koopman等提出的“全球價值鏈地位指數”及OECD-WTO開發的TIVA數據庫,對中國制造業在1995-2009年間的國際分工地位進行測算,結果表明:中國制造業整體及各行業的國際分工地位仍然較低,并呈“L”型演變趨勢;同時,勞動密集型行業的分工地位要高于技術密集型和資源密集型行業。同樣的,尚濤(2014)也采用Koopman等的“GVC地位分工指數”,對不同驅動機制價值鏈下的產業分工地位進行分析,結果顯示生產者驅動的電子類產業的國際分工地位較低且呈下降趨勢,而消費者驅動的服裝類產業的分工地位則相對較高且穩定。劉琳(2015)運用WIOD數據庫的投入產出表,對中國制造業及三類技術行業在全球價值鏈中的參與程度和國際分工地位進行測算,認為中國在GVC參與程度逐年加強的同時,國際分工地位卻保持較低水平,其中,中高及高技術行業的國際分工地位呈波動下降趨勢。

在以上研究基礎上,本文擬通過利用WIOD數據庫提供的國際投入產出表,并運用Koopman等(2010)提出的GVC地位指數及GVC參與指數對中美制造業的國際競爭力及分工地位進行比較分析。

三、模型設定及數據來源

(一)模型設定

本文假定世界上存在G個國家N個行業,同時國家r的總產出作為中間品或最終品被國內外消費,即:

式(1)中,Xr為國家r的總產出矩陣(N*1維);Ari為直接消耗系數矩陣(N*N維),表示i國中間消耗中來自r國的部分;Yri為最終需求矩陣(N*1維),表示i國最終消費中來自r國的部分。將式(1)改寫為矩陣形式:

式(2)中,(I-A)-1或B為完全消耗系數矩陣(GN*GN維),也就是里昂惕夫矩陣;X和Y均為GN*1維矩陣。令Vr為r國的直接價值增值系數矩陣(1*N維),矩陣中的各元素表示r國總產出中的直接國內價值增值比重,或者等價于1減去所有國家(包括r國)的中間品投入比重,即:

式(3)中,ari為Ari(N*N維)中的各元素。將Vr對角化,令V表示為各國直接價值增值的單位矩陣(GN*GN維),即:

再次令Eri為國家r對國家i的出口矩陣(N*1維),并根據式(1),可得:

同樣的,將Er對角化,并令E為各國總出口的單位矩陣(GN*GN維),即:

將直接價值增值系數矩陣V、里昂惕夫矩陣B、出口矩陣E相乘,則可以實現一國的總出口的價值增值分解:

式(7)中,VBE矩陣中的各對角元素即為各國出口中的國內價值增值(DV),各列非對角元素的加總為各國出口中的國外價值增值(FV),而各行非對角元素的加總為各國出口中的間接增加值(IV),即:

由于r國總出口可以分解為國內價值增值和國外價值增值兩部分,因此可得:

事實上,根據Daudin(2009)、Koopman et al(2010)等的分解,可以將多國情形下的一國總出口分為五個部分:

式(9)中,等式右邊的第一項為總出口中被直接進口國消耗的最終產品或服務中包含的國內增加值;第二項為總出口中被直接進口國用于生產最終需求品的中間品中包含的國內增加值;第三項為總出口中被直接進口國用于生產并出口至第三國的中間品中包含的國內增加值;第四項為總出口中被進口國用來生產并再出口至本國產品的中間品中包含的國內增加值(RV);第五項為總出口中的國外增加值。其中,第一項至第三項之和為一國的增加值出口,第一項至第四項之和為出口中的國內增加值,第四項與第五項之和即為一國出口統計額中的重復計算部分。

在此基礎上,Koopman et al(2010)提出了“GVC參與指數(GVC-Participation指數)”,即:

GVC-Participationir=IVirEir+FVirEir (10)

式(10)中,IVir表示r國i產業的國內間接增加值部分,即r國i產業的中間品出口中被第三國加工再出口中包含的增加值;FVir表示r國i產業總出口中的國外增加值部分;Eir表示r國i產業的總出口。如果該指數的數值越大,則意味著一國參與全球價值鏈的程度越高,反之,則表明一國在全球價值鏈中的參與程度較低。根據OECD-WTO的分類,可以將GVC參與度分為前向參與度(IVir/Eir)及后向參與度(FVir/Eir),其中前向參與度(IVir/Eir)指的是r國i產業為其他國家出口所提供的中間品增加值比重,該指數越高表明r國i產業處于全球價值鏈的上游;后向參與度(FVir/Eir)指的是r國i產業出口中包含的國外中間品增加值比重,與前向參與度相反,該指數越高則表明r國i產業處于全球價值鏈的下游。

為了更好地反映一國在全球價值鏈中的國際分工地位,Koopman et al(2010)又提出了測算一國各產業在全球價值鏈上國際分工地位的指標,即GVC地位指數(GVC-Position指數),具體可以用公式表示為:

同樣的,如果一國某產業位于價值鏈的上游,這就意味著該指數的數值越大;如果一國某產業位于價值鏈的下游,則該指數的數值就越小。

(二)數據來源

本文所涉及的數據均來自歐盟開發的國際投入產出數據庫(World Input-Output Database,WIOD),該數據庫提供了1995-2011年間世界上41個主要國家的投入產出數據,涉及商品與服務兩大部門共35個行業(c1-c35)。根據WIOD數據庫的劃分方式及OECD對制造業的技術分類標準,本文將制造業大致分為三類:低技術行業,包括食品飲料及煙草業(c3)、紡織業(c4)、皮革及制鞋業(c5)、木材及木材加工(c6)、紙漿、印刷及出版業(c7)、其他制造業和回收業(c16);中低技術行業,包括焦炭、精煉石油及核燃料業(c8)、橡膠和塑料制成品業(c10)、非金屬和礦物制成品業(c11)、金屬冶煉及壓延加工業(c12);中高和高技術行業,包括化學工業(c9)、機械設備制造業(c13)、電氣及光學設備制造業①(c14)、交通運輸設備制造業(c15)。

四、中美制造業國際競爭力比較分析

(一)中美制造業出口規模比較分析

1.中美制造業出口規模比較。圖1顯示了中美制造業在1995-2011年間的關境出口及增加值出口情況。從關境出口額來看,中國制造業的出口額從1995年的1 36324億美元增長至 2011年的17 56614億美元,增加1289倍,年均增速1732%;而美國制造業的出口額則從1995年的4 79214億美元增長至2011年的11 17929億美元,增加233倍,年均增速544%。從增加值出口額來看,中國制造業的出口額從1995年的71889億美元增長至2011年的8 05752億美元,增加1121倍,年均增速1630%;同期美國制造業的出口額則從2 36769億美元增長至5 38459億美元,增加227倍,年均增速527%。不難發現,兩種貿易統計核算體系下的中美制造業出口額均獲得了快速增長,同時中國的出口增速要遠高于美國。1995年中國制造業的關境、增加值出口額分別為美國的2845%及3036%,之后,隨著GVC參與程度的日益提高以及加工貿易的快速發展,中國制造業的出口增速大大提高,并于2006年全面超過美國,到了2011年中國制造業的關境、增加值出口額則分別為美國的157倍及150倍。

2.中美三類技術制造業出口規模比較。為了更好地反映不同技術類型制造業的出口貿易地位及變動趨勢,本文進一步測算了兩國三類技術制造業在1995年及2011年的增加值及關境出口結構(表1)。從增加值出口角度觀察:1995年中國低技術出口在制造業總出口中的比重最高,為3998%;而同期美國三類技術制造業出口比重中最高的為中高及高技術制造業,達到5770%。2011年中國的低技術制造業出口比重下降了約10個百分點,中高及高技術制造業出口比重卻增加至4646%,為三類技術制造業出口比重中最高;美國的出口結構則變動幅度不大。從關境出口角度觀察:1995年中國的低技術制造業出口比重最高,為4842%,其次是中高及高技術制造業和中低技術制造業;同期美國的中高及高技術制造業出口比重最高,為6933%,其次是低技術制造業及中低技術制造業。2011年中國的中高及高技術制造業出口比重提高了約18個百分點,達到6143%,低技術制造業比重則下降顯著;而同期美國的出口結構中,中低技術制造業出口比重增加了10%左右,但中高及高技術制造業的出口比重仍為最高。對比兩國各年的增加值、關境出口結構可知:中國的三類技術制造業中除了中低技術制造業,其他兩類技術制造業的增加值出口比重均小于關境出口比重;美國的三類技術制造業中除了中高及高技術之外,其他兩類技術制造業的增加值出口比重都要高于關境出口比重。綜合比較來看,中國的中低技術,尤其是低技術制造業的出口(包括增加值及關境出口,下同)比重要高于美國,而中高及高技術制造業的出口比重則遠低于美國,盡管近年來,中國的中高及高技術制造業出口比重大大增加,但是與美國相比,還是存在著不小的差距。

事實上,中美制造業出口結構所呈現的差異性與兩國參與全球價值鏈的主要要素稟賦息息相關。起初中國憑借廉價的勞動力優勢參與全球價值鏈分工,主要從事附加值較低的低技術制造業生產和出口,近年來,隨著中國國內勞動力成本的提高及技術創新能力的提升,中國的低技術制造業開始逐漸向勞動力成本更低的東南亞國家等轉移,而中高及高技術制造業出口比重大大增加。美國則始終憑借著先進的技術和充裕的資金優勢參與全球價值鏈分工,占據著研發、營銷等附加值較高的生產環節,致力于中高及高技術制造業的生產和出口。

(二)中美制造業的GVC參與指數(GVC-Participation)比較分析

1.中美制造業的GVC參與指數比較。如表2所示,本文測算了中美制造業在1995-2011年間的國內增加值率(DV/E)、前向參與度(IV/E)、后向參與度(FV/E)及GVC參與指數。

首先,對比中美制造業的國內增加值率可知:中國制造業出口中的國內增加值率呈明顯下降趨勢,即從1995年的8254%下降至2011年的7647%。事實上,在2001年中國加入WTO之前,中國制造業出口中的國內增加值率均維持在80%以上,而在這之后,國內增加值率開始不斷下降,并于2005年達到最低水平;近年來,由于金融危機的影響,國內增加值率有所緩慢增加。美國制造業出口中的國內增加值率則相對較高,除2008年和2011年外,國內增加值率均保持在80%以上。值得注意的是,雖然美國制造業國內增加值率的波動幅度較為平緩,但基本上也正處于緩慢下降趨勢。上述結果表明,在加入WTO之后,隨著中國制造業的GVC參與程度不斷加深,其對國外中間品的依賴程度也在逐漸加強,相比之下,盡管美國制造業在GVC上的融入程度也在不斷增強,但是其對國外中間品的依賴程度卻要小于中國。

其次,對比中美制造業的GVC參與指數可知:1995-2011年間,兩國制造業在全球價值鏈中的參與程度都在不斷增強,但綜合比較來看,中國制造業在全球價值鏈中的參與程度要遠低于美國。2002年之前,中國制造業的GVC參與程度較低,但是其前向參與度卻要略高于后向參與度,這表明在該期間內,中國的貿易結構主要是出口較多的中間品,同時進口較多的最終品。2002-2008年,隨著中國正式加入WTO,中國制造業的GVC參與程度逐步提高,但是GVC參與程度的增加卻主要得益于后向參與度的提升,這與當時中國加工貿易比重不斷增加的現狀相吻合。2008年之后,由于金融危機的影響,使得中國制造業的GVC參與程度有所下降,這也進一步說明中國制造業對國外中間品依賴的增強,更易受到外部經濟環境的影響。相比之下,美國制造業的GVC參與程度一直維持在較高水平,并于2007年達到最高,為6065%;與中國不同的是,美國制造業的高GVC參與程度主要源于高前向參與度,這表明美國在為世界其他國家提供大量中間品的同時,也為本國創造了高額的間接增加值,因此具有較高的國際分工地位。

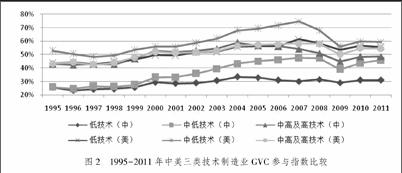

2.中美三類技術制造業的GVC參與指數比較。圖2顯示了1995-2011年中美三類技術制造業的GVC參與指數。中國中高及高技術制造業的GVC參與指數最高(但近年來有顯著下降趨勢),特別是在2003年之前,中高及高技術制造業的前向參與度要顯著高于后向參與度,這表明在該期間內中國中高及高技術制造業主要為國外提供中間品,故而國際分工地位較高,而在這之后,中高及高技術制造業的后向參與度逐漸高于前向參與度,這表明中國中高及高技術制造業GVC參與度的提高開始更加依賴于國外中間品的投入;中國中低技術制造業的GVC參與指數居中,同樣以2003年為界,中低技術制造業的后向參與度開始反超前向參與度;中國低技術制造業的GVC參與指數則相對較低,并自2008年起,低技術制造業的后向參與度超過前向參與度。美國中低技術制造業的GVC參與指數最高,在2008年之前,中低技術制造業的前向參與度約為后向參與度的兩倍,顯示出較強的國際分工地位,而2008年之后,中低技術制造業的前向參與度不斷降低,并于2011年開始低于后向參與度;美國低技術制造業、中高及高技術制造業的GVC參與指數大致相同,波動走勢也基本一致,且前向參與度遠遠高于后向參與度,具有較高的國際分工地位。

(三)中美制造業的GVC地位指數(GVC-Position)比較分析

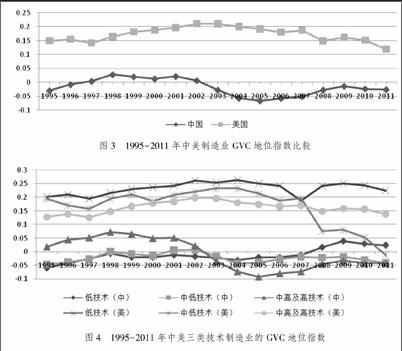

1.中美制造業的GVC地位指數比較。為了更加深刻地分析比較中美制造業在全球價值鏈中的分工地位,本文又分別測算了1995-2011年間兩國制造業的GVC地位指數(圖3)。整體來看,美國制造業的GVC地位指數介于01-025之間,于2002年達到峰值,為0211;而中國制造業的GVC地位指數則大致位于-01-005間,最高年份在1998年,僅為0028。因此,兩國制造業在全球價值鏈上的分工地位差距非常明顯。具體來看,1995-2001年間,由于中國較低的工業化發展水平及出口導向型經濟發展戰略,使得出口中以原材料等為主的中間品比重較高,故而導致該期間內中國制造業的GVC地位指數呈波動上升趨勢,且多數年份的GVC地位指數為正,制造業相對居于全球價值鏈的上游位置。2001-2007年間,中國憑借廉價的勞動力優勢參與全球價值鏈分工,加工貿易發展迅速,并長期占據中國對外貿易的半壁江山,導致進口中的中間品比重大大增加,因此這一期間中國制造業的GVC地位指數迅速下降為負值,處于全球價值鏈的下游位置。2008-2011年間,由于“十一五”計劃提出加工貿易轉型升級,再加上勞動力成本的提高,使得加工貿易比重不斷縮小,因此致使這一期間中國制造業的GVC地位指數呈現緩慢回升趨勢。這一研究結果與周升起等(2014)、劉琳(2015)的結論基本一致。美國在2008年金融危機之前,制造業的GVC地位指數大致呈波動上升趨勢,這是由于美國作為制造業強國,為世界其他國家提供了大量的中間品導致的,而2008年之后,美國制造業的GVC地位指數開始有所下降,這是因為美國為了消除金融危機影響,開始重新審視制造業的重要性,并提出促使高端制造業回歸的“再工業化”戰略引起的。

2.中美三類技術制造業的GVC地位指數比較。圖4顯示了中美兩國在1995-2011年間的三類技術制造業GVC地位指數。中國整體制造業的GVC地位指數較低,居于全球價值鏈的下游位置,其中,中低技術制造業GVC地位指數的波動幅度較小,基本位于0附近,而低技術制造業與中高及高技術制造業GVC地位指數的波動幅度則較為劇烈,但是二者的走勢又截然相反:低技術制造業的走勢呈先低后高特征,中高及高技術制造業的走勢則呈先高后低特征。這表明在現階段,中國低技術制造業的國際分工地位較高,而中低技術、中高及高技術制造業則處于全球價值鏈的下游,呈現出明顯的被“鎖定”效應(王嵐,2014)。美國整體制造業的國際分工地位較高,位于全球價值鏈的上游,其中低技術制造業的國際分工地位最高,其次是中低技術、中高及高技術制造業,但是自2007年起,中低技術制造業的GVC地位指數開始迅速下降,并于2011年降為負值。

五、結論與啟示

本文基于全球價值鏈的視角,運用WIOD投入產出表,對中美兩國整體制造業及三類技術制造業在1995-2011年間的出口規模、GVC參與指數及GVC地位指數進行測算,并在此基礎上,對中美兩國制造業的國際競爭力進行分析,顯示結果如下:第一,中國制造業的關境出口規模和增加值出口規模均獲得了顯著增長,年均出口增速遠遠高于美國,并于2006年反超美國,但是中國制造業的出口(包括關境、增加值出口)結構中以低技術制造業為主,直到近年,才逐漸轉向中高及高技術制造業;美國制造業的關境及增加值出口規模也發展較快,其中中高及高技術制造業的出口(包括關境、增加值出口)比重約為60%,制造業的出口結構較為高端化。第二,中國制造業的GVC參與指數呈不斷上升趨勢,但是高GVC參與程度卻主要得益于后向參與度的提高,其中低技術制造業的GVC參與度最低,而中高及高技術制造業的參與度最高;美國制造業的GVC參與指數也在不斷增加,與中國不同的是,高GVC參與程度主要源于前向參與度的增加,其中,中低技術制造業的GVC參與程度最高,低技術、中高及高技術制造業的參與程度基本一致。第三,中國制造業的GVC地位指數大致位于-01-005間,最高年份在1998年,僅為0028,位于全球價值鏈的下游位置,近年來,低技術制造業的GVC地位指數呈不斷上升趨勢,而中低技術、中高及高技術制造業的GVC地位指數則相對較低;美國制造業的GVC地位指數基本介于01-025之間,于2002年達到峰值,為0211,位于全球價值鏈的上游位置,其中,中低技術制造業的GVC地位指數下降明顯,而低技術、中高及高技術制造業的GVC地位指數則保持相對穩定。

通過上述分析可知,隨著工業化水平的提高和對外開放程度的加深,中國制造業的出口規模急劇增加,成為世界第一大制造業出口國,同時其在全球價值鏈中的參與程度也在不斷增強,“世界工廠”的稱號名副其實。但是,伴隨著出口規模和GVC參與程度的提高,GVC分工地位卻并沒有因此大幅度增加,反而有所降低,而且綜合比較中美制造業在全球價值鏈中的分工地位不難發現,兩國制造業之間仍存在著不小的差距。因此,為更好地踐行“中國制造2025”的制造強國戰略,本文提供一定的參考建議:第一,在進一步提高制造業GVC參與指數的前提下,中國需要通過增加制造業出口中包含的國內增加值比重及前向參與度來提高國際分工地位。值得注意的是,由于大量的出口以資源、原材料等為主的中間品,世界上部分資源大國(如俄羅斯、沙特等)及早期中國的GVC地位指數也相對較高,但是這種以犧牲國內資源、環境為代價的出口模式并不可取,提高前向參與度指數應該通過提供核心零部件等技術含量較高的中間品來實現。第二,針對不同技術類型的制造業,中國應該根據其所處的國際分工地位制定不同的政策措施。對于低技術制造業,由于其國際分工地位相對較高,故而今后的發展重心應該落在品牌、營銷及物流體系建設等方面,以進一步提高其國際競爭水平;對于中低技術制造業,應該努力增加國內增加值含量,減小對國外中間品的依賴程度;對于中高及高技術制造業,中國不應該只關注出口比重的提高,而是應該通過加強技術創新能力,在加快構建技術供給、支撐體系等的基礎上,提高中高及高技術制造業的競爭力和國際分工地位。第三,將“中國制造2025”戰略與推進“一帶一路”政策結合起來,即在延長國內產業鏈的同時,積極構建國內價值鏈,并以此為基礎,將國內價值鏈延伸至周邊國家乃至世界,建立中國自己的全球價值鏈體系,從而提高中國制造業的整體國際競爭力。

注釋:

① 電氣及光學設備制造業屬于高技術制造業,本文將之與中高技術制造業歸為一類進行分析。

參考文獻:

[1] 王嵐. 融入全球價值鏈對中國制造業國際分工地位的影響[J].統計研究, 2014, 31(5):17-23.

[2] Daudin, G., Christine, R., Daniele, S. Who produce for whom in the World Economy?[Z].OFCE Working Paper No. 2009-18, 2009.

[3] Balassa, B. Trade Liberalisation and Revealed Comparative Advantage[J].The Manchester School, 1965, 33(2): 99-123.

[4] Lall, S., Weiss, J., & Zhang, J. The “Sophistication” of Exports: A New Measure of Product Characteristics[Z].QEH Working Paper Series, 2005.

[5] Hausmann, R., Hwang, J., & Rodrik, D. What You Export Matters[J].Journal of Economic Growth, 2007,12(1):1-25.

[6] Hummels, D., Ishii, J., Yi, K. M. The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics, 2001,54(1):75-96.

[7] Koopman, R., Powers, W., Wang, Z., Wei, S. J. Give Credit to Where Credit is Due: Tracing Value Added in Global Productin Chain[Z].NBRE Working Paper No. 16426, 2010.

[8] Antràs, P., Chor, D. Organizing the Global Value Chain[J].Econometrica, 2013, 81(6): 2127-2204.

[9] 唐海燕,張會清.中國在新型國際分工體系中的地位——基于價值鏈視角的分析[J].國際貿易問題,2009(2):18-26.

[10]施炳展.中國出口產品的國際分工地位研究——基于產品內分工的視角[J].世界經濟研究,2010(1):56-62.

[11]胡昭玲,宋佳.基于出口價格的中國國際分工地位研究[J].國際貿易問題,2013(3):15-25.

A Comparison of International Competitiveness of Manufacturing Industry between

China and America——An Analysis based on GVC-Participation Index and

GVC-Position Index

LI Yuan,JIN Dian-chen

(Graduate School of the Chinese Academy of Social Sciences, Beijing 102488, China)

Abstract:Based on WIOD database, this paper estimates the value-added exports, GVC-Participation Index and GVC-Position Index of the total manufacturing industry and three kinds of manufacturing industry (low, medium, medium and high -tech industries) between America and China from 1995 to 2011. The results show (1)the customs and value-added exports of manufacturing industry in China have gained rapid development, and low technology manufacturing exports account for the highest proportion of total exports, however, medium and high technology manufacturing exports have begun to exceed low technology manufacturing exports in recent years; exports of manufacturing industry in America also increase constantly,though the growth rate of exports is lower than China, its high technology manufacturing exports account for the highest proportion of total exports. (2) The GVC-Participation Index of Chinese manufacturing industry shows a rising trend, and the high technology manufacturing industry′s GVC-Participation Index is the highest; at the same time, the GVC-Participation Index of American manufacturing industry is also gradually increasing, and the low technology manufacturing industry′s GVC-Participation Index is the highest. (3) Total manufacturing and there kinds of manufacturing industry′s GVC-Position Index of China are much lower than those of America,being in the downstream position of the global value chain.

Key words:GVC;manufacturing industry′s international competitiveness; value-added trade; GVC-Participation Index; GVC-Position Index

(責任編輯:李江)