新一輪化妝品消費稅改革的市場影響研究

2017-03-25 20:59:17張舒

財會學習 2017年6期

張舒

摘要:我國化妝品稅負較重,市場低迷,而且化妝品一直在上演“海淘熱”。消費稅是價內稅,2016年10月1日開始實施化妝品消費稅改革,將會引起國內化妝品的新一輪降價。本文通過網上查閱相關化妝品價格變化,測算消費稅的減免對銷售價格的影響,結合銷量信息和經濟學分析方法,研究市場價格和市場需求的關系,同時在理論上研究這一減免政策各方面的影響。

關鍵詞:化妝品消費稅;改革影響;經濟學分析

一、我國消費稅現狀

消費稅是以特定消費品為課稅對象所征收的一種稅,屬于流轉稅的范疇。在對貨物普遍征收增值稅的基礎上,選擇少數消費品再征收一道消費稅,其課稅對象主要是具有危害性的消費品、奢侈品、高能耗品和不可再生消費品等,課稅目的是為了調節產品結構,引導消費方向,保證國家財政收入。

在我國,化妝品作為奢侈品的范疇而征收消費稅,由于稅負較重,化妝品類商品價格較高,國內市場低迷,而且由于進口化妝品與國外市場化妝品的差價較高,我國近幾年的化妝品市場一直在上演“海淘熱”,大量的消費指向了韓國、日本等,海外代購等行業興起,對我國的經濟造成一定的沖擊。

二、改革的意義及經濟學分析

根據國家稅務總局和財政部發布的最新通知,取消對修飾類化妝品、普通美容征收消費稅,把化妝品的消費稅征收的對象調整為“高檔化妝品”,征稅范圍包含高檔美容、高檔護膚類化妝品、修飾類化妝品和成套化妝品,稅率調整為15%。首先隨著我國經濟的快速發展,人們對于生活質量的要求提高,越來越愿意進行“顏值投資”,因此取消普通化妝品消費稅迎合了這一需求。其次將高檔化妝品的消費稅率降為15%,有利于刺激國內低迷的市場,而且在一定程度上降低了國內外化妝品的差價,抑制了“海淘熱”的進一步發展。

消費稅是價內稅,稅率的降低會相應的引起價格的下降。以一件100元的高檔化妝品為例,改革前的消費稅額為100×30%=30元,不含消費稅的價格為100-30=70元;改革后稅率變為15%,價格變為70/(1-15%)≈82.35元,消費稅額為82.35×15%=12.375元。改革之后價格降低17.65元,一方面企業減輕了價格負擔,有利于商品的銷售,另一方面降低了消費者被轉嫁的稅負,促進了消費。

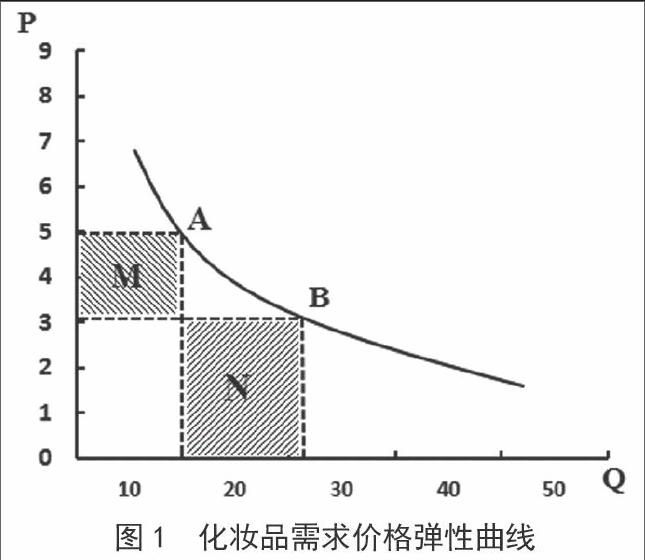

圖1 化妝品需求價格彈性曲線

由于絕大部分化妝品屬于非生活必需品范疇,其需求價格彈性較大,需求價格曲線較為平緩。如圖1,當化妝品價格下降時,價格需求對應點從A點下滑到B點,此時總收益的變化值N–M>0,因此一定程度價格的下降可以使企業的總收益提升。

三、化妝品消費稅改革的影響

(一)對居民生活的影響

近年來,化妝品已逐步進入社會大眾化,隨著消費者可支配收入的增加及追求生活質量意識的增強,越來越多的人開始青睞更加高端的產品。數據顯示,2015 年銷售增長率達15.5%,護膚品為13.2%,化妝品的使用逐漸成為流行趨勢。在這樣的背景下下調消費稅率帶來的價格下降迎合了當前消費者的需求,減輕了居民的經濟負擔,提升了居民的生活水平。

(二)對國內企業的影響

消費稅率的下調對于國內企業來說是機遇也是挑戰。機遇主要表現在稅率的減免使得商品的降價空間加大,有利于銷售,且化妝品彈性較大,適度的降價會帶來總收益的上升。“一免一減”從本質上直接減少了產品的成本,增加了生產和銷售企業的利潤。另一方面,在當今國內化妝品行業的市場上,尤其是中高端化妝品市場,消費者在心理上更加傾向于國外化妝品,本土品牌長期處于劣勢。對于同一層次的產品來說,進口化妝品關稅一旦減免,價格優勢無疑會對國產化妝品造成沖擊,本土品牌會遭遇嚴重威脅。

(三)對海淘熱的影響

目前中國境外直接購買產品中最受歡迎的美容產品和化妝品占比高達53.4%。消費稅率的減免對于化妝品行業海外消費回流是非常有益的,一方面國內商品價格的降低使得其對于海淘商品更具有競爭力,另一方面國內進口稅率的降低使得海淘成本相對升高,人們更愿意在國內購買進口商品。這些將會降低海淘熱的程度,導致化妝品消費回流,抑制代購行業的發展,從而建立健康、安全以及合理的國內消費體驗和環境。

四、結束語

此次化妝品消費稅改革有多重利好,對于我國經濟上的發展有重要的意義。國內企業在迎接改革帶來的機遇同時,也應關注外資企業帶來的挑戰。盡管近幾年來本土化妝品牌的知名度和消費者認可度都在穩步上升,當前中高端的消費熱點仍然為日韓產品,進口化妝品的降價給國內市場帶來的沖擊不可小覷。我國也應該繼續深化消費稅改革,在征求民意的基礎上擴大征收范圍,完善稅目結構,以達到消費稅的公平功能和綠色功能,進一步推動國富到民富的進程。

參考文獻:

[1]張國梁.從化妝品消費稅調整談我國消費稅制的完善[J].合作經濟與科技,2015(01):174- 175.

[2]趙麗萍.強化環境保護功能的消費稅改革路徑選擇[J].稅務研究,2013(07):46-50.

[3]申嫦娥.消費稅籌劃中的平衡點分析[J].財會學習,2011(09):56-57.

[4]鄧坤源.基于公平視角的我國化妝品消費稅研究[D].上海:上海海關學院,2015.

(作者單位:安徽財經大學會計學院)