我國P2P網絡借貸平臺法律問題研究

2017-03-27 03:49:20趙云海郝瑞雪

長治學院學報 2017年1期

趙云海,郝瑞雪

(1.晉中學院公共管理學院,山西晉中030619;2.蘭州大學法學院,甘肅蘭州730000)

我國P2P網絡借貸平臺法律問題研究

趙云海1,郝瑞雪2

(1.晉中學院公共管理學院,山西晉中030619;2.蘭州大學法學院,甘肅蘭州730000)

近年來,P2P網絡借貸正處重要的發展階段,作為互聯網金融的新生力量,在提高社會閑散資金利用率等方面發揮重要作用。但是目前對它的監管尚處于真空狀態,整合行業環境,保障金融市場秩序勢在必行。本文通過對我國P2P網絡借貸平臺存在的主要問題和法律風險進行分析,結合現階段我國的實際情況,對規范我國P2P行業監管提出相關的法律建議。

P2P;P2P網絡借貸;法律問題;風險監管

一、P2P網絡借貸平臺概述

(一)P2P網絡借貸平臺概念

P2P(“peer to peer”),對等網絡,即對等計算機網絡,打破了傳統的Client/Server(C/S)模式,每個網絡節點都能在這個網絡中交互和共享,他們的地位平等,既是網絡中的提供者,又是獲取者。P2P網絡借貸平臺的興起正是依托于此和PC端的普及,讓每一個P2P的成員能夠享受借貸交易的完成和資金動態流動的點對點高效金融服務。是互聯網金融的重要新生力量,也是我國惠普金融的重要組成部分。

不同于傳統的信貸,P2P網絡借貸的門檻更低、便捷性更強,在提高個人和小微企業的融資率、社會閑散資金利用率、資金流動率等方面作用顯著。2014年6月,我國手機網民占達83.4%,規模首次超過傳統PC網民,移動互聯時代的到來,讓P2P網絡借貸平臺的在線服務管道更加多樣,這既是一個搶占市場的新機遇,同時也是對新技術開發水平、新市場推廣能力等方面的新挑戰。

(二)主要P2P網絡借貸平臺的基本情況

小額借貸形式最早起源于國際惠普金融之父尤努斯和他的孟加拉鄉村銀行(也譯作格萊珉銀行)。他的構想最初來自于他在1972年的一次將27美元分借給42個人用于從事農業生產的實踐。經過幾年的努力和研究,1983年,他創辦的專為窮人貸款的“鄉村銀行”得到政府批準。格萊美銀行的出現基于市場的需求,利率略高于傳統銀行保證了一定的盈利性,同時低于高利貸者的無抵押貸款的模式,并在解決失業,消除貧困、促進農業發展等方面卓有成效。2006年尤努斯獲得了諾貝爾和平獎。

2005年3月,世界上第一家P2P貸款平臺—Zopa,在英國人理查德·杜瓦,詹姆斯·亞歷山大,薩拉·馬休斯和大衛·尼克爾森4位年輕人共同努力下成立。即使存在信息不對稱,Zopa在相對完善的風控措施之下,仍將平臺的壞賬率保持在低水平。Zopa將借款人的信用等級劃分為A+,A,B,C四個等級,以信用等級和借款人意愿最終確定借款人的貸款利率。在風險防控方面,Zopa采用了分散貸款人資金進行投資、建立safeguad基金、強制按月還款等一系列風控措施保障貸款人利益。

2007年,Renaud Laplanch的Lending Club(以下簡稱為LC)在美國開始正式運營。LC并不會向其他貸款人提供擔保或者抵押,而是在交易前對借款人進行個人信息的認證并作出A—G的分級方式來降低壞賬率(通常A級貸款的借款人具有最高的還款能力)。同時LC負有對借款人包括姓名、聯系方式在內的隱秘信息的保密義務,但除此之外的與貸款有關的其他信息,貸款人有權得知。在運營方面,LC向借款人收取貸款總額的1%—5%、向貸款人收取投資總額的1%作為服務費實現盈利和公司運轉[1]。

拍拍貸所屬上海拍拍貸金融信息服務有限公司,成立于2007年6月,是我國第一家P2P網絡借貸平臺。拍拍貸作為單純的中介平臺,不要求借款人提供抵押,也不對貸款人提供保。借款人和貸款人以競標方式完成在線借貸過程。在風險控制方面,拍拍貸官網的《服務協議》中明確指出一旦用戶借款逾期,拍拍貸有權向相關用戶提供其個人信息,并錄入網站黑名單,及國家和地方的公民征信系統。

宜信也是國內一家主要的P2P平臺,主要采用在線申請和線下審核相結合的模式。借款人通過在宜信在線平臺注冊發布信息和請求,由其線下工作人員考核并最終發放貸款。宜信目前已在多個城市設有分公司,為面見本人、核查證件原件并當面詢問使用用途保證借款人的真實性提供保障。在風險防控方面,宜信也給了貸款人最大的保護,即不直接在借款人和貸款人之間產生債權債務關系,而是由宜信通過墊付資金的方式,將對借款人的債權作為債權憑證轉讓給貸款人[2]。這種方式遭到了一些學者對其P2P性質的質疑,但筆者認為探其本質上還是個人對個人的借貸。

二、我國部分P2P網絡借貸平臺暴露的主要問題及成因分析

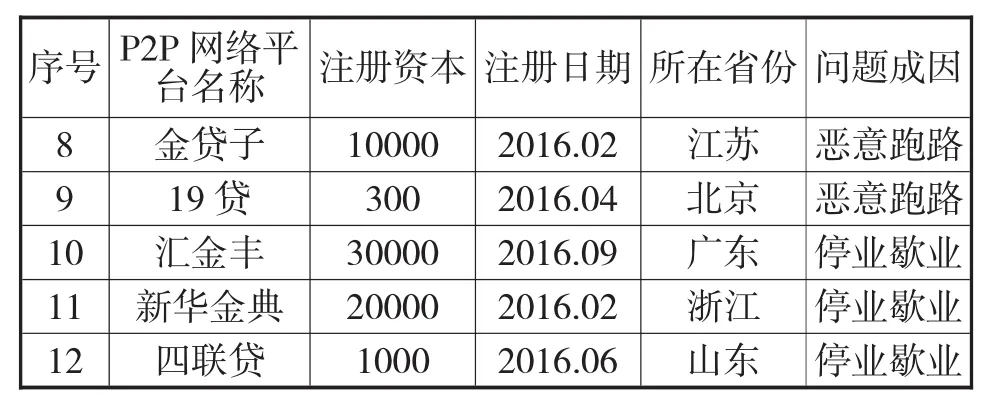

筆者收集了近年來運營出現問題的P2P平臺基本數據。截止2016年11月,出現問題的P2P平臺數量已逾900家。筆者節選了部分問題平臺進行隨機歸納整理,并列出如下清單[3]:

序號P2P網絡平臺名稱注冊資本注冊日期所在省份問題成因1投寶金融120002016.11安徽提現困難2惠信寶500002016.08廣東提現困難3貸樂網10002016.03北京提現困難4匯富貸10002016.07上海經偵介入5藝商貸5002016.03廣東經偵介入6帝業投資200002016.02山西經偵介入7多利寶理財(鄂)100002016.11湖北惡意跑路

序號P2P網絡平臺名稱注冊資本注冊日期所在省份問題成因8金貸子100002016.02江蘇惡意跑路919貸3002016.04北京惡意跑路10匯金豐300002016.09廣東停業歇業11新華金典200002016.02浙江停業歇業12四聯貸10002016.06山東停業歇業

通過對問題P2P平臺的數據整理,發現出現問題的成因主要集中在提現困難、經偵介入、惡意跑路、停業歇業這四個方面。提現困難出現的原因除了自身運作上的資金周轉不周外,平臺間的擠兌行為也可能造成兌付不及時。經偵調查主要指偵查機關在掌握一定線索和證據后,對有嫌疑的平臺介入調查核實。惡意跑路包括兩種情形,一是設立平臺之初便是為了集資詐騙,事后有預謀地失聯,一種是在承諾兌現貸款人利益時,資不抵債而事后逃債的行為。停業歇業有兩種情形,一種情形是平臺經營不善,最終倒閉;另一種情形是平臺的經營轉型。以上四種情況的分析都必須結合問題平臺的具體情況,才能做出準確真實的分析結果。在問題平臺的地區分布上,廣東省和山東省被認為是問題平臺的重災區。筆者認為這和它們對外開放程度深、平臺數量多、地區監管不到位有一定關系。事實上,P2P平臺出現問題也不是毫無征兆,一旦發現平臺有提現速度變慢、頻繁更換辦公地點或者拖欠員工工資等情況,就應該引起借款人和貸款人的高度警惕。

三、我國P2P網絡借貸平臺發展中出現的主要法律問題

(一)債權轉讓模式或誘發惡性非法集資

非法集資不是一個獨立的罪名,而是數個涉及非法集資的犯罪罪名的總稱,以其表現和主觀方面,大致可以分為兩類,一為違規型非法集資罪,如非法經營罪、擅自發行股票、證券罪等。二為欺詐型非法集資罪,如集資詐騙罪、非法吸收公眾存款罪等。P2P網絡借貸平臺未依法登記并經批準,向社會公眾籌集資金,并承諾在一定期限內以貨幣、實物或其他方式向出資人還本付息或給予回報行為的,符合違規型非法集資罪的構成要件。一旦非法集資行為出現之前即存在有非法占有的欺詐目的時,則將整個行為定性為欺詐型非法集資罪的構成要件。司法實務中根據具體情況做出符合犯罪構成和主觀惡性的定罪量刑。債權轉讓模式作為一種P2P網絡借貸平臺的運作模式并不會產生法律問題,但若P2P網絡借貸平臺在運行過程中,未履行合同約定,突破資金不入賬戶的底線,平臺截留私吞,非法占有和挪用,甚至進行違法活動。則會違反《刑法》的相關規定。

(二)欠缺資金來源審核機制或成洗錢罪問題新缺口

準入門檻低是P2P網絡借貸平臺的重要優勢,但也埋下了安全隱患。目前P2P網絡借貸平臺的信息審核集中于對借款人的資金流向和還款問題的規定,缺失對貸款人資格主體和資金來源的審核機制和實施細則。《刑法》第一百九十一條,明文規定了洗錢罪的具體內容。洗錢罪的犯罪主體是一般主體,自然人和單位都可以是它的主體。P2P網絡平臺涉案時身份認定為單位。犯罪主觀方面是故意,即包括明知并積極追求犯罪結果的直接故意,也包括應知并放任犯罪結果發生的間接故意。這一點在司法實務中需要司法機關和偵查機關去采集證據對問題P2P平臺主要負責人的主觀狀態進行認定。犯罪客體是復雜客體,即國家金融管理秩序和司法機關的正常活動。P2P網絡借貸平臺一旦把貸款人的違法所得正規化,對于相關部門查處犯罪數額將產生不利影響。犯罪行為表現是為“上游犯罪”的所得及其收益,為其提供資金賬戶,協助將資金匯往境外,或者其他方法掩飾、隱瞞犯罪所得。P2P網絡借貸平臺會將貸款人的資金分配給多名借款人,這種運作模式也有掩飾、隱瞞犯罪所得的可能。P2P網絡借貸平臺對貸款人采取的注冊會員制、個人信息自主填報等方式都為犯罪所得的“合法化”外衣提供了便利,借款人也無對貸款人資金來源的審慎監督義務。這樣P2P網絡借貸平臺就很有可能成為洗錢罪的新缺口。

(三)P2P網絡借貸平臺下的部分合同無效問題

為保障我國社會主義市場經濟的健康運行,我國民法的基本原則是保護第一性合同的效力,通過規定違約責任、侵權責任等保護措施來規范市場行為。但是除了《合同法》52條規定的情形外,為了進一步規范民間借貸,維護金融市場穩定,更好地落實法律在司法實踐中的運用問題,2015年9月1日起施行的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》、2016年8月24日發布的《網絡借貸信息中介機構業務活動管理暫行辦法》又具體列舉了在P2P網絡借貸平臺下成立的多種合同無效情形,以尋求在公民主體間意思自治與經濟發展平衡之間的協調。

四、規范我國P2P網絡借貸平臺監管體系的方式

(一)制定行業標準,推進行業自律

2011年10月17日,由P2P網絡借貸平臺宜信、貸幫、人人貸發起成立“小額信貸服務中介機構聯席會”,并發布了《小額信貸服務中介機構行業自律公約》;2016年3月25日,經國務院批準,中國互聯網金融協會在上海成立。這些自律機構尚未形成一個統一的、全國性的、權威性的行業協會,在以下幾個方面仍需努力:

1、細化P2P網絡借貸平臺的業務范圍

P2P網絡借貸平臺只是信息中介[4]而不是信用中介,但是在實務中很多P2P平臺為了獲取客戶而推出包括擔保在內的一系列風險防控措施,“去擔保化”勢必成為日后P2P平臺的發展趨勢之一。因此,行業協會可以在相關自律公約中明確平臺的業務范圍,回歸P2P平臺信息中介的本質。

2、引入第三方保險或擔保機構

P2P平臺的風險防控水平良莠不齊,行業可以督促引入第三方保險或擔保機構,保障貸款人的權利。實務中,也會看到P2P平臺起訴逾期借款人的情形,但事實上平臺和貸款人之間服務合同的性質屬于居間合同,P2P平臺作為居間人并沒有權利直接起訴逾期貸款人,除非服務合同有明確規定或事后貸款人授權P2P平臺維權。所以引入第三方保險或擔保機構才能更有效保證貸款人的資金安全。

3、明確P2P平臺的風險告知義務

高回報率往往和高風險率并存,但是平臺在宣傳過程中過分強調平臺的高回報率,卻只字不提或者淡化風險的存在,以至于貸款人最后血本無歸,容易誘發社會問題,造成對社會秩序的破壞。但是,風險告知義務又是法律所不能細致規定的,因此要依靠行業自律組織,明確要求平臺對貸款人風險的告知義務,保證貸款人的基本知情權。

(二)發揮相關行政監管部門的監督指導作用

目前業界的共識是P2P平臺采取由行政監管和行業自律相結合的模式才能保障成效。2014年3月5日,李克強總理代表國務院在十二屆全國人大二次會議上作《政府工作報告》時指出,既要促進互聯網金融健康發展,發揮P2P平臺惠普金融的作用促進小微企業、“三農”的發展,同時又要完善金融監管協調機制,把P2P監管納入政府行政監管的范疇之內。根據目前的實際情況,筆者認為可以在以下幾個方面采取措施:

1.將P2P納入央行征信系統,增加云信息共享功能

P2P網絡借貸平臺與借款人的信息不對稱,一直是困擾P2P平臺穩定性的主要原因。央行征信系統的主要使用者是金融機構,將P2P平臺這一非金融機構也納入央行征信系統,使平臺對借款人和貸款人資歷審核有了重要的真實信息依托,既提高了對借款人還款能力的分析水平,也有利于對貸款人的資產進行評級。

2.細化P2P平臺的制度監管機制

市場上,P2P平臺數量眾多,貸款人的判斷能力參差不齊,其所投資的P2P平臺一旦出現問題,取證難、維權難等問題就會困擾貸款人。行政監管部門要對P2P平臺的注冊進行事先登記、事中監督和事后備案,這樣在保證互聯網金融創造性的同時,也解決了貸款人司法取證難、維權難的問題。建立P2P平臺信息公示制度,建立平臺白名單和黑名單,使P2P平臺信息更加透明化。

[1]零壹研究院.中國P2P借貸服務行業白皮書[M].北京:東方出版社,2015

[2]辛憲.P2P運營模式探微[J].商業研究.2009,(07):19-23

[3]數據來源:http://chuansong.me/n/1228569952246

[4]李雪靜.國外P2P網絡借貸平臺的監管及對我國的啟示[J],參考與借鑒.2013,(07):101-104.

[5]王會娟,廖理.中國P2P網絡借貸平臺信用認證機制研究——來自“人人貸”的經驗證據[J].中國工業經濟.2014,(04):25.

[6]馮果,蔣莎莎.論我國P2P網絡貸款平臺的異化及其監管[J].法商研究.2013,(09):32.

Research on Legal Issues of P2P Network Lending Platform in China

Zhao Yun-hai1,Hao Rui-xue2

(1.School of Public Administration Jinzhong University,Jinzhong Shanxi 030619; 2.School of Law Lanzhou University,Lanzhou Gansu 73000)

In recent years,P2P lending as a new financial power of the Internet is at an important stage of development,playing an important role in improving the using efficiency of social idle funds.There are problems in the regulatory item.Integrating industry environment and protecting the financial market order are imperative.Basing on the the main problems and legal risks analysis in Chinese P2P lending platform, combined with the basic situation of our country at the present stage,this article provides some proposals on Chinese P2P industry regulatory.

P2P;P2P network lending;legal issues;risk regulatory

D922.29

:A

:1673-2014(2017)01-0001-04

(責任編輯 秦樓月)

山西省科技廳軟科學項目“山西省發展農產品物流的創新模式研究”(2012041041—04)。

2016—12—21

趙云海(1977—),男,山西介休人,碩士,主要從事民商法理論研究及其應用。郝瑞雪(1993—),女,山西侯馬人,碩士研究生,主要從事民商法理論研究及其應用。