灰色關聯(lián)分析下的工程造價控制探究

2017-04-06 03:23:40張政

赤峰學院學報·自然科學版 2017年5期

張政

(貴州民族大學人文科技學院,貴州貴陽550025)

灰色關聯(lián)分析下的工程造價控制探究

張政

(貴州民族大學人文科技學院,貴州貴陽550025)

我國社會的不斷進步以及經濟水平的提升要求我國更加積極的進行城市化建設,切實的提高人們生活質量和水平,由此我國現(xiàn)代建筑工程量逐漸增多,對于工程造價管理與控制的要求越來越高.工程造價的控制在我國現(xiàn)代建筑工程管理以及控制中是極為的重點內容,如果管理與控制在造價中處理的好,將有利于切實的降低整體工程建設成本,在保證工程質量的情況下能夠提升該工程的經濟效益.世界各國在對工程造價控制進行研究時發(fā)現(xiàn),灰色關聯(lián)分析法能夠從與工程造價相關的諸多因素入手,對各個因素之間的關聯(lián)程度進行衡量,繼而促使建筑工程更加合理的、科學的進行工程造價控制.本文在探究灰色關聯(lián)分析下的工程造價控制時,首先對工程造價的相關影響因素進行了明確,其次重點探討了灰色關聯(lián)分析在工程造價管理與控制中的應用,并選取了某工程為例作出了具體的探討.

工程造價;灰色關聯(lián)分析;控制

工程造價通常指具體一個項目工程從立項開始一直到完工中所有相關的成本費用計算.在不同的角度對待工程造價,都存在這不同的定義.市場普遍認為其只是工程的價格,包含工地、設備、勞務、技術等活動中的交易及花費[1].工程投資方則認為其應該是一項工程的預期投入或實際投入的固定資本及費用[2].本文采用灰色關聯(lián)分析法對工程造價控制進行研究,主要針對市場方面所認為的工程造價,且必須要首先明確影響工程造價的幾點因素,在此基礎上方能夠分析各個影響因素之間的關聯(lián)性,希望本文的相關研究成果能夠為工程造價控制起到一定理論與實踐指導作用.

1 工程造價影響因素

在工程造價中,其會受到較多因素的影響,在對其研究中,學者具有不同的見解,部分學者認為工程造價的影響因素主要包括設計、招標、施工、質量和索賠等幾個方面;還有學者認為工程造價影響因素包括造價管理、風險管理、投資決策以及全要素造價管理.由于建筑工程具有長期性、復雜性以及動態(tài)的特點[3-4].因此,本次研究中,認為工程造價的影響因素主要表現(xiàn)在以下幾個方面:

第一,土地費用,其在工程造價中占據(jù)較大的比例,雖然土地費用變化機率較小,但是一旦發(fā)生變化,即會對工程造價產生較大的波動;第二是圖紙設計費用,雖然其占據(jù)總費用比例不足1%,但是對工程的整體實行具有較大的影響,需要慎重對待;第三為施工圖預算,其在工程造價過程中,影響工程造價的高低,通過施工圖的預算,可以確定整體工程的造價;第四為工期,在施工過程中,工期的長短對工程造價具有較大的影響,其主要體現(xiàn)在工程越長,需要承擔保管費以及人工費等費用,對整體工程造價具有較大的影響;第五為工程變更費用,在工程施工的過程中,由于受到諸多因素的影響,導致工程在施工過程中,通常存在變化的狀況,一旦出現(xiàn)變更,必然會產生造價的波動;第六為工料機信息價,其在工程造價中,主要影響建安成本,因此對整體的造價具有較大的影響.可見,在工程造價的灰色關聯(lián)度分析中,需要對其影響因素進行深入分析.

2 灰色關聯(lián)分析在工程造價中的應用

2.1 灰色關聯(lián)分析理論及原理

諸多差異化的系統(tǒng)組成客觀世界,同時系統(tǒng)由不同的因素構成,在構成造價中,可以將其看做由諸多因素構成的系統(tǒng),不同因素之間具有復雜性與灰色的特點,因此在工程造價中,運用灰色關聯(lián)分析,可以計算其關聯(lián)度,通過比較分析,可以獲取預期的結果[5].在灰色關聯(lián)分析中,是對系統(tǒng)發(fā)展過程的定量描述以及對比,運用灰色關聯(lián)度可以描述相關因素之間的強弱以及關系,最后通過關聯(lián)度分析,可以確定影響最大化的因素[6].

2.2 數(shù)據(jù)計算

2.2.1 選擇原始資料

在數(shù)據(jù)的計算中,選擇具有代表性的工程n個,將工程造價X按照從X01開始的順序同時X1-X6分別表示土地費用、圖紙設計管理費、施工圖預算費、工期、工程變更費用以及工料機信息價[7-8].其具體數(shù)據(jù)如表1所示.

表1 n個工程造價及影響因素原始數(shù)據(jù)表

2.2.2 變換原始資料

在選取指標的過程中,由于其單位存在差異性,因而在數(shù)值的計算中,可能存在一定的差距,因此,需要對原始數(shù)據(jù)進行轉換,以此來轉化成為可以應用的數(shù)據(jù),轉換完成后進行對比分析,通過公式1可以進行計算.

在公式1中,r為變換后的數(shù)據(jù),x為原始數(shù)據(jù),Xmax以及Xmin表示原始數(shù)據(jù)中的最大值和最小值.通過該公式的計算,可以進行原始數(shù)據(jù)的轉換. 2.2.3灰色關聯(lián)系數(shù)

在數(shù)據(jù)的比較中,灰色關聯(lián)系數(shù)是指兩個數(shù)據(jù)在某時刻的緊密程度,其范圍通常在(0,1)的范圍內,在原始數(shù)據(jù)變化后,通過公式2可以計算.

在公式2中,ζ為分辨系數(shù),在(0,1)的范圍內,L為在某個工程中的關聯(lián)系數(shù),△表示絕對差,在計算中,ζ值越小,關聯(lián)系數(shù)的差異變大,區(qū)分能力則較強,通常情況下,可以取該系數(shù)為0.5.

2.2.4 灰色關聯(lián)度

在工程關聯(lián)系數(shù)的特征分析中,關聯(lián)度是比較序列與特征序列的平均值.其如公式3所示.

在公式3中,γ為特征序列,是X0與Xi之間的關聯(lián)度.其在表達過程中,具有一定的變化趨勢,如果其變化趨勢相對一致,則可以說明關聯(lián)度較大.

2.2.5 關聯(lián)度排序

將X1-X6的比較序列進行排序,相對于X0進行排列,可以組成關聯(lián)序,可以反映接近關系,通過分析可以確定工程造價的緊密程度,從而管理者在制定工程造價時,可以采取針對性的計劃.

3 某工程灰色關聯(lián)分析

3.1 選取原始資料及數(shù)據(jù)變換

根據(jù)資料以及現(xiàn)場調查,選取原始數(shù)據(jù),并且對數(shù)據(jù)進行變換,如表2所示.

表2 某工程原始數(shù)據(jù)及變換數(shù)據(jù)表

3.2 工程灰色關聯(lián)系數(shù)及關聯(lián)度分析

在該工程的灰色關聯(lián)技術計算中,取ζ=0.5,通過公式2進行計算,可以確定該工程的灰色關聯(lián)系數(shù),另外,通過公式3,可以確定其灰色關聯(lián)度.如表3所示.

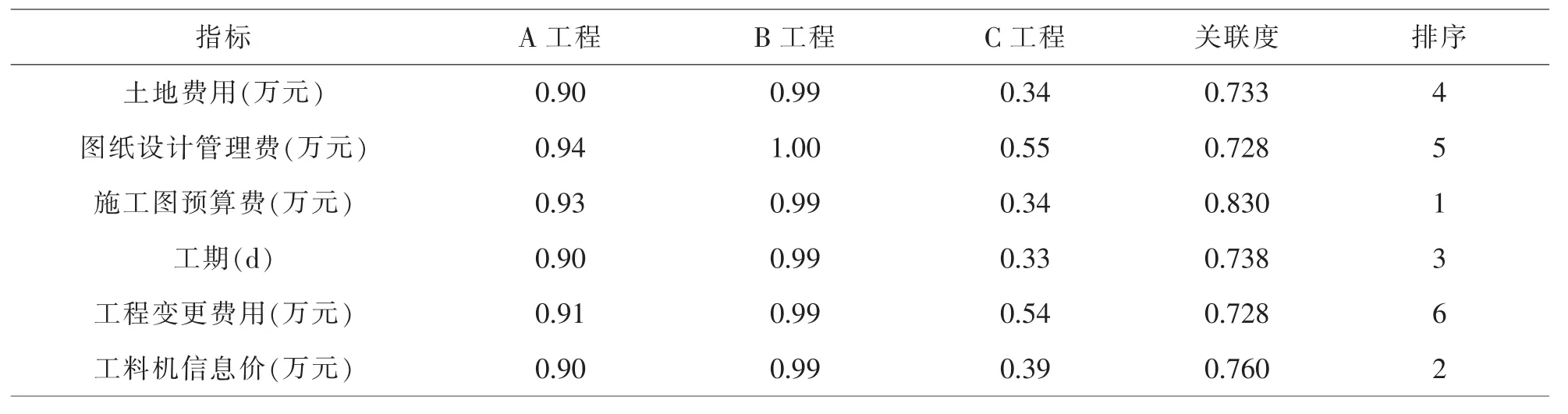

表3 某工程灰色關聯(lián)系數(shù)及關聯(lián)度表

通過對某工程的分析可以發(fā)現(xiàn),施工圖預算是影響造價的因素,在預算過程中,需要認真閱讀相關事項;其次的影響因素為工料機的造價以及工期,工料機價格在建安費中,占據(jù)較大比例,同時其受到市場因素的影響,因此,在工程造價中,需要對市場價格進行綜合分析,管理者需要根據(jù)實際情況,制定針對性的防范計劃,以此來降低工程造價的成本;在工程造價的影響因素中,影響因素第4-6位分別是土地費用、圖紙設計以及管理費用,土地費用雖然較高,但是由于受到政府的調控,其相對較為穩(wěn)定,因此,對灰色關聯(lián)度的影響相對較小,而圖紙設計以及管理費用在工程造價中占據(jù)的比例相對較小,但是在圖紙的設計中,隨著工程的變更,其會對造價產生一定的波動,因此,在設計的過程中,管理人員需要加強對各方面的調控,以此來通過灰色關聯(lián)度穩(wěn)定工程造價.

4 結語

我國諸多建筑企業(yè)可以將灰色關聯(lián)分析所得的相關結果作為待建工程造價控制的重要參考資料,并且在不斷積累相關資料的情況下更下細致且全面的了解工程造價影響因素,以此達到有效節(jié)約成本、節(jié)省施工用時,提升工程經濟效益的目的.綜上所述,采用灰色關聯(lián)分析法對工程造價以及相關影響因素之間的關聯(lián)性進行分析,有利于促使工程造價控制更加科學、合理在建筑工程施工當中分配并使用人力、物力和財力,即有利于促使建筑企業(yè)在盡可能減少物資與勞動力消耗的情況下,切實的保障建筑工程經濟與社會效益,為我國城市化建設以及社會經濟的發(fā)展作出積極貢獻.

〔1〕謝曉娟,楚秀娟.基于灰色關聯(lián)分析的工程造價影響因素比較[J].價值工程,2017(02):70-72.

〔2〕高強,高永明,賀攀,等.基于灰色關聯(lián)度的高速公路改擴建工程造價影響因素分析[J].佳木斯大學學報(自然科學版),2016(06):887-891.

〔3〕何麗敏.工程技術經濟分析在工程造價控制的作用探究[J].現(xiàn)代國企研究,2016(06):86-89.

〔4〕歐為.改進灰色關聯(lián)分析法在工程造價評估中的應用——以房地產項目的全生命周期為研究視角[J].現(xiàn)代商貿工業(yè),2016(01):105-107.

〔5〕馬智利,吳凱軍.基于灰色關聯(lián)分析的公租房項目造價控制[J].工程管理學報,2014(01):118-122.

〔6〕尹川.工程造價優(yōu)選決策的灰色關聯(lián)分析法研究[J].企業(yè)導報,2013(06):56-58.

〔7〕王淑紅.建筑工程造價預算有效控制措施分析探究[J].河南科技,2013(04):173-174.

〔8〕陳繼光,李忠順.橋梁工程造價灰色關聯(lián)分析和BP網(wǎng)絡估算[J].山東交通科技,2001(03):9-10.

TU723

:A

:1673-260X(2017)03-0060-03

2016-11-08

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年17期)2021-11-06 03:21:36

當代陜西(2021年2期)2021-03-29 07:41:24

建材發(fā)展導向(2019年10期)2019-08-24 06:26:22

學苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年12期)2016-01-29 02:21:46

中國工程咨詢(2014年12期)2014-02-16 06:18:42

當代修辭學(2011年2期)2011-01-23 06:39:12