退熱后的國際油運市場

——國際油運市場2016年回顧與2017年展望

2017-04-06 07:06:32鄒葵

世界海運 2017年3期

關鍵詞:經濟

鄒葵

退熱后的國際油運市場

——國際油運市場2016年回顧與2017年展望

鄒葵

2016年,全球經濟復蘇依然緩慢且不均衡,航運市場整體態勢持續低迷,全球航運業運力過剩以及市場競爭性加劇也讓更多全球航運公司陷入危機,國際石油市場供大于求,油價回升乏力,油運市場在供求關系影響下降溫退熱。展望2017年,世界經濟復蘇仍然乏力,但在產油國協議減產的影響下,國際油價有望回升,而油運市場在新增運力加速投入的壓力下,形勢嚴峻。

油輪市場;石油需求;石油供給;國際油價;油輪運力

* 2017年油輪新運力加速投入,市場形勢嚴峻。預計2017年全球經濟依然緩步前進,且不確定性加大,在產油國“限產協議”的影響下,國際油價有望回調,隨著新增運力投入加快,油輪運輸市場形勢嚴峻。

2016年,全球經濟復蘇依然緩慢且不均衡,英國脫歐、地緣政治風險和中期金融風險上升加劇了市場的擔憂, 主要商品價格分化嚴重,反映出市場對全球經濟發展不確定性的擔憂。而全球航運市場整體態勢持續低迷,全球航運業運力過剩以及市場競爭性加劇也讓更多全球航運公司陷入危機。國際石油市場供大于求,油價回升乏力,油運市場在供求關系影響下降溫退熱。

一、2016年國際油運市場回顧

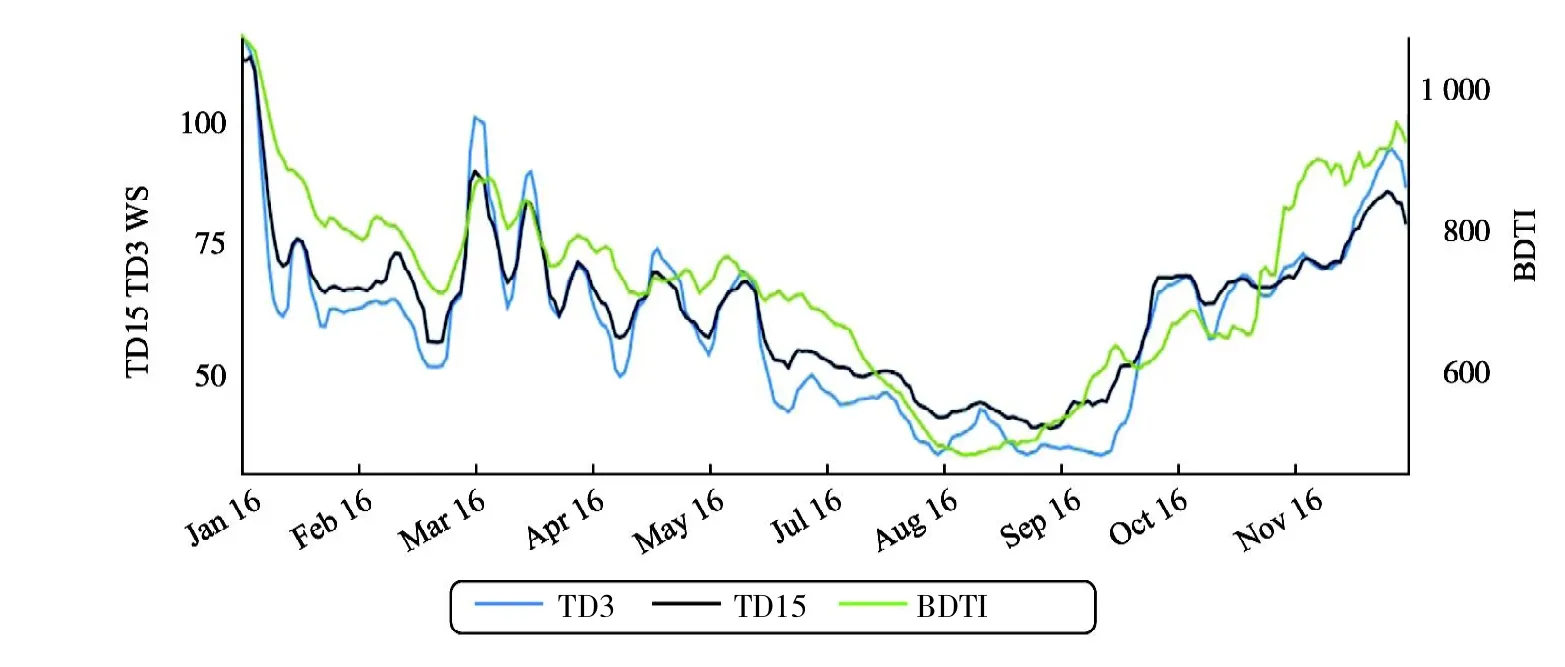

2015年,油輪運價強勁復蘇,各型油輪價格大幅攀升,新油輪訂造量創8年新高,油運市場可謂“火”出了新高度。在國際能源結構調整的背景下,2016年中印兩國原油需求搖擺不定,且油價較長時期徘徊在50美元/桶,油價下跌帶來的刺激作用逐漸減退,原油儲備的需求增長也隨著儲備能力飽和逐漸放緩,2016年國際油運市場呈現危機四伏的態勢,雖依然為滿是陰霾的航運市場中最耀眼的一顆星,但伴隨著全球油輪新增運力投放增加,國際油運市場退熱降溫趨勢明顯。BDTI全年平均725.73點,低于去年同期的平均值820.88點,全年最低496點,最高1 065點。見圖1。

圖1 波羅的海黑油運價指數

2016年初,隨著運力逐漸過剩,市場成交減少,VLCC運價急劇下滑,3月貨盤增加,且受中國港口嚴重壓港的影響,運價反彈,后在運力過剩、煉廠檢修等因素影響下,運價步步下滑,隨著新船不斷交付,供需結構持續惡化,收益日益降低,9月份下旬降至全年最低。傳統旺季冬季的來臨,運輸市場轉向成交活躍,運價節節攀高,在減產協議推動下,國際油價沖高,導致下游囤貨熱情高漲;同時,中國北方港口受寒潮影響,壓港嚴重,運力相對不足,船東積極推漲運價。2016年TD3運價指數全年平均為WS58.60,最高115.16,最低32.46;該航線全年日收益平均值為41 782美元,最高102 220美元,最低為13 567美元。TD15運價指數全年平均為WS61.40,最高110.73,最低37.65。

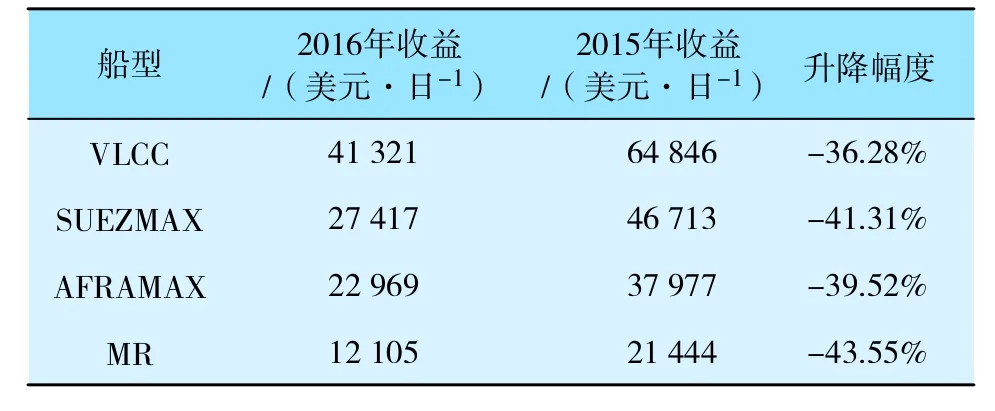

在供需因素、運輸行業自身因素、產業傳導因素,以及長期趨勢性產業轉型升級等因素的作用下,經歷了輝煌的油運業顯示出疲態,煉油利潤率下滑,煉廠庫存高,成為更多原油進入煉廠的障礙,而成品油輪日租金則是“跌跌不休”,不少船東紛紛出售成品油輪。2016年油輪各船型的日收益同比皆有大幅度下降,其中VLCC、SUEZMAX、AFRAMAX和MR型油輪的日收益同比分別下降36.28%、41.31%、39.52%和43.55%。油輪各船型日收益情況表見表1。

縱觀2016年全年油運市場,主要呈現以下特點:

1. 全球經濟增長疲軟,印度油氣產業“大躍進”

2016年全球經濟依舊面臨嚴峻挑戰,國際貨幣基金組織(IMF)三次下調2016年全球經濟增長率預期,從3.6%下調至3.1%。2016年10月,IMF發布的《世界經濟展望報告》對發達經濟體2016年的增長預期從七月份預測的1.8%下調至1.6%;同時,將新興經濟體和發展中國家2016年的增長預期上調0.1個百分點,上調至4.2%,這也是六年來該組織首次上調新興經濟體增長預期。IMF稱,全球增長仍疲弱,2016年發達經濟體增速放緩,新興和發展中經濟體的增長抵消了部分發達經濟體的損失。由于沒有堅定的政策行動支持短期和長期的經濟活動,消極的經濟、政治因素使得近期低迷的經濟增速一再延續。IMF呼吁世界各國需要迫切采取全面、協調一致的政策方針重振經濟增長,以確保世界經濟平衡、可持續地發展。2015年,印度成為全球主要國家中經濟增長最快的國家,石油需求首次超過日本成為全球第三大石油消費國,原油進口也創歷史新高。同時,為滿足國內需求,印度煉油商增加了國內油品供應,油品出口創5年新低。2016年3月,印度內閣宣布了油氣勘探開采領域的重大政策改革措施,計劃今后幾年吸引250億美元投資進入本國油氣產業。經濟的增長成為石油消費增長的溫床,隨著印度油氣產業即將迎來的“大躍進”,印度有望取代中國,成為世界石油需求增長中心。國際能源署(IEA)在其2016年12月的報告中預計2016年全球石油需求為9 629萬桶/日,其中經合組織(OECD)國家2016年石油需求為4 659萬桶/日,非OECD國家在2016年的需求為4 970萬桶/日。全球各地區原油需求量見表2。

表1 油輪各船型日收益情況表

表2 全球各地區原油需求量百萬桶/天

2. 全球原油供應深陷過剩泥潭,國際油價創13年新低

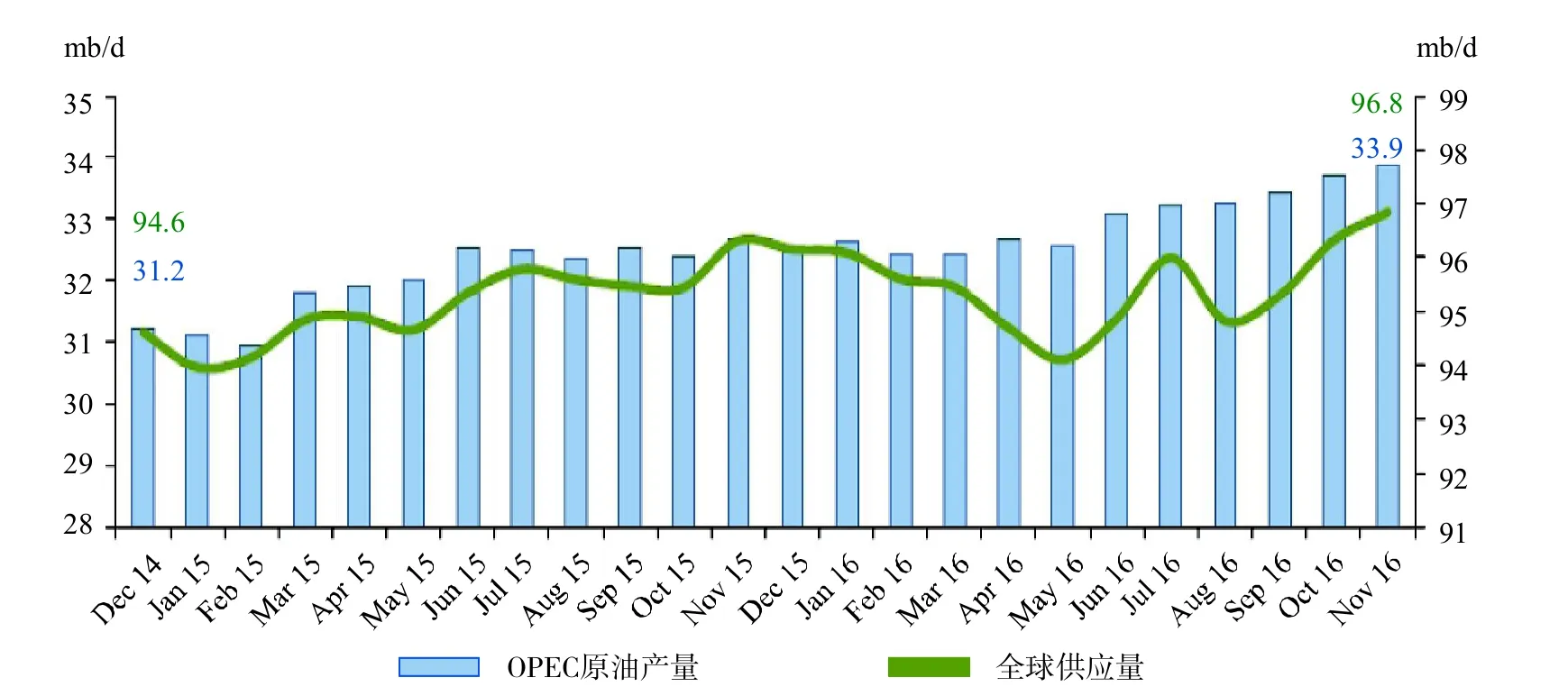

2016年,國際原油市場繼續在“低價位”“高供給”“高庫存”和“低需求”狀態下掙扎。進入2016年,國際油價繼續下跌,并在2月份創13年新低,每桶26美元,隨后國際油價開始震蕩回升,高位在每桶40~55美元區間震蕩。雖然國際油價暴跌,但全球多地的石油鉆探和原油生產企業在油價節節敗退的痛苦煎熬中繼續維持著原油市場過量供應的態勢。制裁解除后,伊朗啟動增加石油出口計劃,利比亞計劃把石油產量恢復到2011年初水平,OPEC石油產量創歷史新高,受強勁的美元和疲弱的全球經濟前景影響,國際油價陷于過量供應泥潭。2016年全年Brent和WTI平均原油期價分別為43.47美元和45.13美元,比2015年降低10.9%和15.8%。在持續了近兩年的低價后,國際市場要求減產的聲音也愈發高漲。2016年4月份,OPEC與俄羅斯等非OPEC產油國在卡塔爾首都多哈就減產問題舉行會談,談判最終以失敗告終,國際油價再次承壓下跌。但OPEC并沒有放棄尋求解決方案,直至2016年11月30日,OPEC最終達成8年來的第一個減產協議。隨后,又與俄羅斯等非OPEC產油國達成協議,雙方自2017年開始聯合減產,以提振油價。世界石油供應量及原油產量見圖2。

圖2 世界石油供應量及原油產量

3. 中國經濟增長平穩,成品油成為“中國制造”新成員

2016年,是中國供給側結構性改革元年,全年經濟增長總體呈現平穩態勢,根據中國社科院發布的數據,2016年第一、二、三季度中國經濟增長率均為6.7%,經濟增速回調初步觸底,預計全年中國經濟可以實現年初預期的經濟增長目標,增速達到6.7%左右。預測2017年第一至第四季度,中國經濟增長率分別為6.5%、6.5%、6.4%、6.4%,2017年全年經濟增長6.5%,中國經濟增速將在新常態下運行在合理區間,增速下降與增質提升,就業、物價保持基本穩定。盡管眼下中國經濟增長接近二三十年來的最慢水平,但2016年1月暴跌至每桶30美元的原油價格對于中國來說具有難以抗拒的吸引力。海關數據顯示,2016年11月中國原油進口量為3 235萬噸,同比上漲18.3%,1—11月累計進口量34 463萬噸,累計同比上漲14%。中國的原油進口飆升符合中國在油價低平時期的一貫做法,即當油價大幅回落的時候,中國就會增加石油儲備。總部位于倫敦的Energy Aspects公司稱,2017年中國戰略石油儲備可能仍將逐步增加,新增戰略石油儲備可能高達1.2億桶。該智庫在一份報告中稱,2016年第四季度中國新增戰略石油儲備可能高達5 000萬桶,2017年將增加8 000萬~1.2億桶。如果達到預測的最高值,意味著2017年中國每天將新增32.9萬的進口原油注入戰略石油儲備庫。

海關數據顯示,2016年中國的汽油和柴油出口增長了至少30%。從凈進口到凈出口,再到出口量不斷創新高,中國成品油進出口貿易格局在短短幾年內發生了翻天覆地的變化。中國煉油產能和原油加工量不斷擴張,中國經濟增速持續下行,來自國內重工業的需求疲軟,中國開始采用更高質量的汽油和柴油標準,中國成品油質量達到海外市場要求,中國政府開始允許獨立煉油廠進口原油并出口成品油,種種因素使得中國成品油出口量大幅增長。中國政府已經大幅提高了成品油出口配額,2016年全年,中國成品油出口配額總計達4 500萬噸,較之2015年的總量增長了近60%。成品油出口不僅成為平衡國內市場的重要途徑,也是檢驗中國成品油產業競爭力的重要手段。業內專家預計,“十三五”期間,中國成品油出口量仍將不斷擴大。彭博社根據中石油的數據計算得出結論,中國的煉油能力較10年前增長了1倍,達到每天1 450萬桶,未來有望繼續增長。這一增量原本是為了滿足國內需求,但經濟增速放緩意味著未來4年中國將面臨每天70萬桶的盈余。

4. 油輪船隊運力擴張加快,大型油輪增速提升

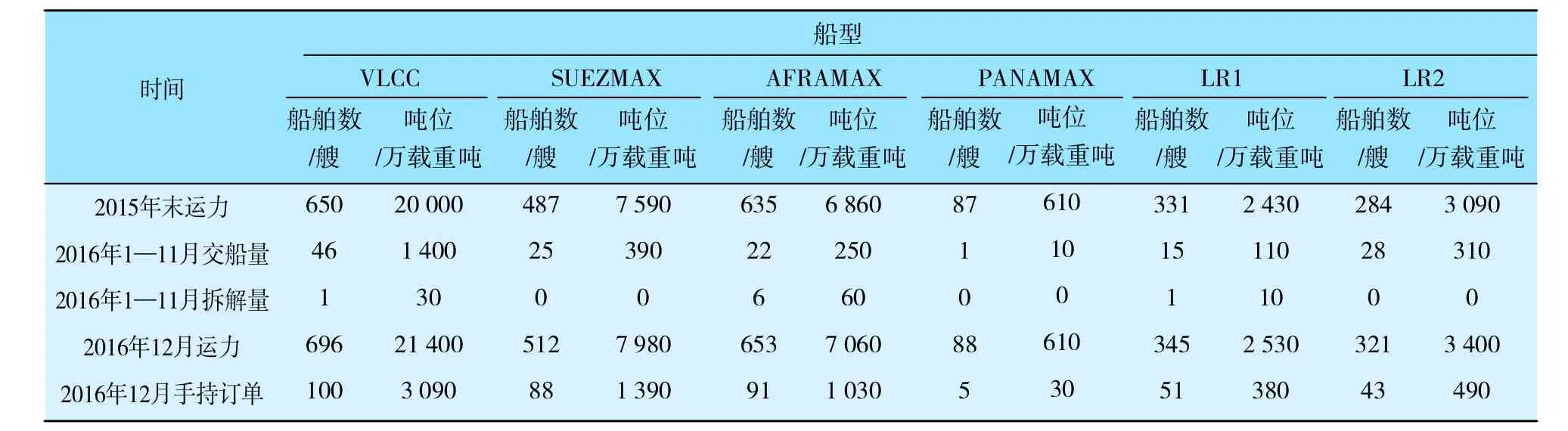

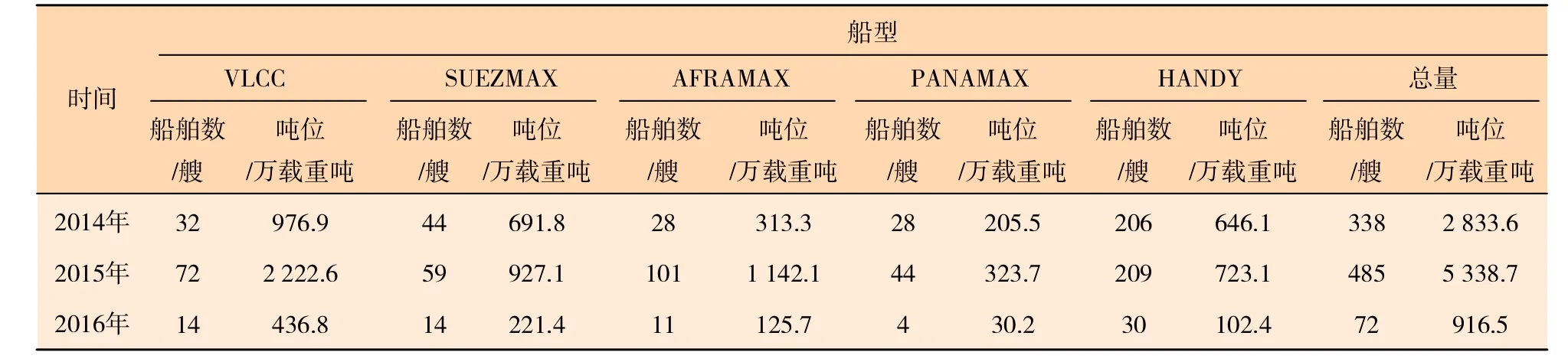

油輪市場曾經的火爆,帶來新簽訂單的增加,使得2016年全球油輪船隊規模增速加快。根據克拉克森統計數據,至2016年12月,全球油輪船隊(萬噸以上)總量為6 360艘55 380萬載重噸,與上年同期(6 072艘52 370萬載重噸)相比,船舶數量增加4.74%,總載重噸增加5.75%(上年同期增速分別為2.71%和3.07%)。2016年前11個月VLCC、SUEZMAX、AFRAMAX、PANAMAX、HANDY以及LR2、LR1等各船型的凈增長量分別為46艘、24艘、18艘、1艘、84艘、28艘、14艘(2015年同期增量為17艘、8艘、25艘、-3艘、138艘、25艘、0艘),VLCC、SUEZMAX等大型油輪的數量增加較多,呈現船舶載重噸增速大于數量增速。2016年油輪各船型運力增減變化見表3。

表3 2016年油輪各船型運力增減變化情況

5. 油輪新訂單大幅減少,新船造價一路下跌

世界經濟復蘇步伐較為緩慢,國際形勢和局部地緣政治態勢存在不穩定因素,航運市場運力過剩壓力持續增加,部分船廠和船東經營行為過度非理性化,造成新造船市場在經歷2008年國際金融危機之后再次出現訂單量急速減少的極寒形勢,船企交船難、接船難、融資難的問題沒有緩解,新造船市場形勢嚴峻。而世界能源革命及能源供應國的政治博弈影響油運市場需求,加之油輪運力持續投入,進入2016年,油運市場未能延續2015年的火爆行情,開始走下坡路。油運市場繁榮不再,油輪制造企業也面臨更大的挑戰。油輪新訂單情況見表4。

表4 油輪新訂單情況

2016年油輪新訂單量同比大幅度減少,全年萬噸以上的油輪新訂單總數僅72艘,916.5萬載重噸,艘數同比下降85.15%,噸位同比下降82.83%,其中VLCC新訂單同比減少58艘,SUEZMAX新訂單減少45艘,AFRAMAX新訂單減少90艘,PANAMAX新訂單減少40艘,HANDY新訂單減少179艘。市場嚴寒,新造船價格也一路下跌,其中VLCC新船造價由上年底的9 350萬美元降至8 450萬美元,SUEZMAX新船造價由上年底的6 300萬美元降至5 450萬美元,AFRAMAX新船造價由上年底的5 200萬美元降至4 450萬美元,PANAMAX新船造價由上年底的4 500萬美元降至4 100萬美元,MR新船造價由上年底的3 550萬美元降至3 250萬美元。

6. 二手油輪市場成交減少,油輪資產減值

油輪運輸市場的降溫迅速波及油輪二手市場,2016年油輪二手市場的成交量同比亦呈大幅度下降,總二手交易量和去年同期相比下降28.43%,全年二手油輪價格也是一路狂跌。5年船齡的VLCC、SUEZMAX、AFRAMAX、PANAMAX以及MR型油輪的二手價格和年初相比變動幅度分別為-25.00%、-32.20%、-35.56%、-24.32%和-24.14%。2016年二手油輪各船型交易價格和交易量見表5。表中數據顯示,VLCC共成交22艘,同比減少15艘;SUEZMAX共成交17艘,同比減少22艘;AFRAMAX成交39艘,同比減少6艘;PANAMAX成交8艘,同比減少16艘;HANDY成交138艘,同比減少30艘。

展望2017年,世界經濟復蘇仍然乏力,存在停滯風險。國際貿易、投資增長低迷并且保護主義抬頭,金融市場波動不定,大宗商品部分回升,各國政府宏觀經濟政策協調性降低,地緣政治風險上升,種種因素加劇世界經濟不確定性。在產油國協議減產的影響下,國際油價有望回升,而油運市場在新增運力的壓力下,形勢嚴峻。

二、2017年國際油運市場變化趨勢

1. 全球經濟緩步前行,石油需求增長繼續降低

在貿易疲軟和低通脹的情況下,2017年全球經濟將依然在“慢”步中分化前行。發達經濟體增長緩慢,潛在增長率低,產出缺口逐漸閉合;主要新興市場國家有望結束連續5年的下降,2017年增速將小幅回升,并帶動全球增速小幅加快;美國增長較為穩固;歐元區受累于英國脫歐公投沖擊及歐陸國家銀行壞賬問題步履蹣跚;日本仍在低增長陷阱中不能自拔;英國、澳大利亞等發達經濟體均增長乏力;印度經濟增長強勁,但其他新興市場與發展中經濟體面臨著不同程度的下行壓力。根據IMF最新發布的《世界經濟展望》預計,在包括俄羅斯和巴西在內的主要新興市場國家實現低位復蘇的支持下,2017年全球經濟增長率為3.4%,比2016年加快0.3個百分點,其中,美國、日本、歐元區的經濟增長預期分別為2.2%、0.6%和1.5%;主要新興市場增速有望提升,但呈現分化增長態勢。

在世界經濟緩步前進的影響下,全球石油需求增速也進一步放緩。當前印度投資增長強勁,對原油的需求量可能會大幅增加,但中國經濟正處于轉型時期,對原油需求的增速已經在下降。在環境問題的影響下,越來越多的國家能源利用效率在不斷提高,很多國家正在考慮增加可再生能源、新能源所占的比重,未來五年全球原油的需求增速將呈現放緩態勢,市場預測,到2030年之后,發展中國家將成為原油需求增長的主要來源。IEA也在其報告中聲稱,全球原油需求增長的支柱——中國和印度的原油需求搖擺不定,且油價近一年多來都徘徊在每桶50美元上下,油價下跌帶來的刺激作用正在減退。IEA在其2016年12月的報告中預計,2017年全球石油需求為9 761萬桶/日,其中經合組織國家(OECD)石油需求為4 658萬桶/日,非OECD國家石油需求為5 104萬桶/日,全球石油需求的增長率為1.37%,低于2016年的1.44%。

表5 二手油輪各船型交易價格和交易量

2. 原油市場供給調整,國際油價走勢謹慎樂觀

自2014年以來,OPEC拒絕通過減產方式調節市場供需關系,試圖利用低油價沖垮美國頁巖油產業,維護自身的市場份額。2016年11月30日OPEC在維也納召開部長級會議,終達成8年來的首次減產協議,每日將減產約120萬桶,產量降至每日3 250萬桶,將于2017年1月開始執行,為期6個月,OPEC將視減產的實際效果決定是否將減產延續到12月。同年12月10日由俄羅斯牽頭的11個非OPEC產油國與OPEC達成2001年來首次協同減產協議,非OPEC產油國將自2017年1月開始每日減產55.8萬桶。隨著頁巖油產業的崛起和俄羅斯等非OPEC產油國產量不斷提升,OPEC的影響力已被削弱,此次OPEC與俄羅斯等非OPEC產油國聯合行動把以往的競爭關系轉化為命運共同體,是當前產油國最好的生存之道。市場分析認為,OPEC和非OPEC產油國聯合減產,預示著今后國際原油市場格局將發生微妙的改變。據外媒1月5日援引熟知沙特石油政策的海灣地區消息人士稱,沙特2017年1月原油產量至少削減了48.6萬桶/日,降至1 005.8萬桶/日,全面落實OPEC的減產協議。消息人士還稱,沙特阿拉伯國家石油公司(沙特阿美)已開始在全球與客戶商議將2月沙特裝船的原油供應減少3%~7%;該國正在行動起來以兌現減產承諾。

對于2017年的國際原油市場,各方仍然保持著謹慎樂觀的態度。首先,減產行動無疑將提振當前仍顯疲弱的市場,而美國首次出售戰略石油儲備同時發生,使得國際原油市場的形勢將更加復雜,多數投資機構和市場分析認為,2017年上半年油價將站穩60美元/桶,甚至有可能沖擊每桶70美元/桶的高位。其次,減產帶來的刺激能夠持續多久,各方仍心存疑慮。一方面,成員國能否嚴格執行減產協議廣受外界質疑,一旦有關產油國沒有嚴格執行該協議,整個協議就有可能面臨失敗的境地,國際油價屆時必將再受重挫。另一方面,隨著價格的回升,頁巖油產能將很快重回市場。過去兩年,頁巖油產業也飽受低油價困擾,但頁巖油的開采成本在這段時間內也有了明顯降低。一旦油價回升至60美元/桶,頁巖油產能將快速回歸市場。屆時,全球原油市場供求關系又將面臨失衡的風險,進而遏制油價持續上漲勢頭。因此,2017年的國際原油市場仍然充滿不確定性。

3. 運力供給大幅增加,大型原油輪新交付比例上升

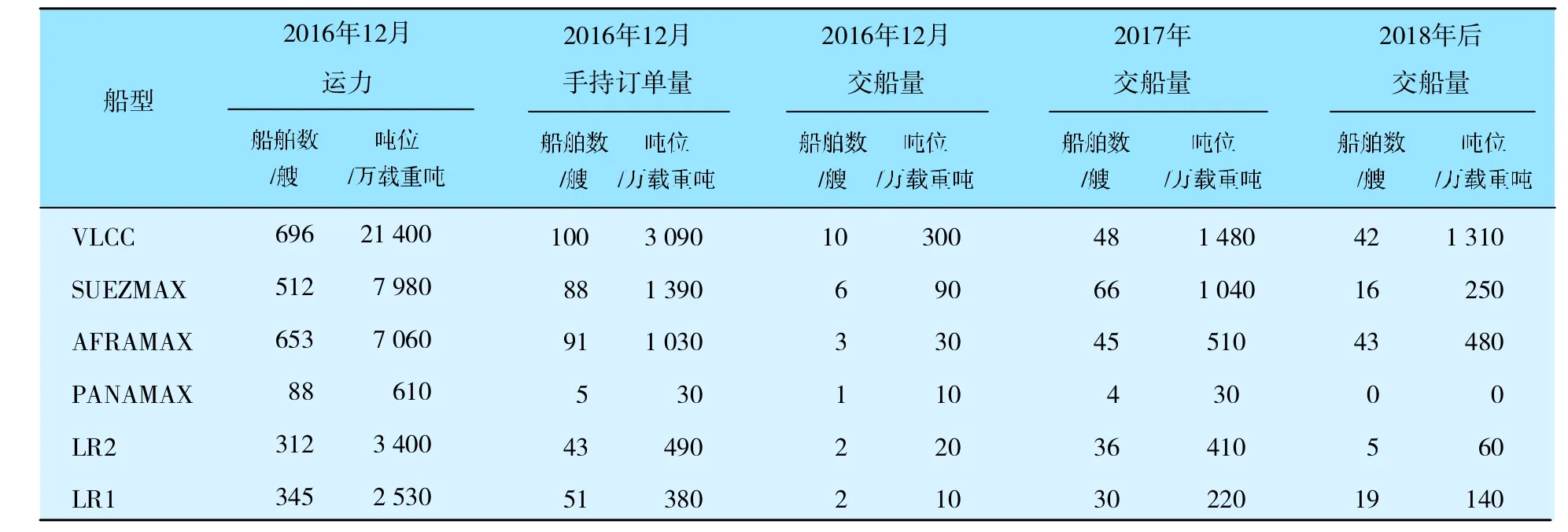

根據克拉克森數據,2017年萬噸以上油輪總的新交付量將達到424艘4 370萬載重噸,高于2016年的總交付量391艘3 720萬載重噸。從船型結構來看,VLCC型油輪的交付量為48艘,同比減少8艘;SUEZMAX型油輪的交付量為66艘,增加34艘;AFRAMAX型油輪的交付量為45艘,增加20艘;PANAMAX型油輪的交付量為4艘,增加2艘;LR2型油輪的交付量為36艘,增加6艘;LR1型油輪的交付量為30艘,增加13艘。全球經濟發展緩慢,石油需求增速放緩,國際能源運輸格局已然發生改變,中國石油購買力接近極限,以印度為代表的東南亞國家成為未來石油消費重心尚需時日,而油輪新運力的加速投入給市場供需關系極大壓力,決定了油運市場未來的嚴峻形勢。油輪各船型交船量情況見表6。

表6 油輪各船型交船量情況

三、結論

從目前的形勢來看,本次產油國的減產協議是“動真格”,而不是空喊“狼來了”。油價的回升將給油輪運輸市場雙重打擊,需求減少、成本上升。自2014年年底油價暴跌開始的油運“黃金時代”很可能隨著本輪油價的上漲而暫告一段落。而未來國際油運市場運力需求下降為大勢所趨,運力增加似乎也已成定局,隨著未來的國際石油輸出中心和消費中心的轉移,國際石油運輸格局的改變將會使得未來海上石油運輸路線總航程更短,運力過剩局面更加嚴峻。雖然眼下油運市場沒有散貨和集裝箱市場那樣慘淡,但前期春光明媚的日子很難再現,堅持持久戰也將是擺在油輪船東面前的嚴肅課題。

10.16176/j.cnki.21-1284.2017.03.001

鄒葵(1976—),女,上海中遠海運油品運輸有限公司

* 油運市場降溫退熱,危機四伏。2016年BDTI平均為725.73點,同比下降11.59%;VLCC中東—遠東航線平均運價指數全年平均值為WS58.60,同比下降6.67%,年均日收益為41 782美元,同比下降38.34%。

* 油輪資產價值一路走低。2016年油輪市場新訂單量和二手市場成交量皆大幅減少,新船造價和二手船價格皆大幅下降。

* 中國經濟增長平穩,石油儲備力度繼續加大。2016年11月,中國原油進口量為3 235萬噸,同比上漲18.3%,2016年1—11月累計原油進口量34 463萬噸,同比上漲14%。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33