旅游上市公司全要素生產率變化特征及其影響因素

——基于DEA-Malmquist指數分析方法

2017-04-08 07:49:44吳琳萍

長春大學學報 2017年3期

吳琳萍

(閩江學院 旅游系,福州 350108)

旅游上市公司全要素生產率變化特征及其影響因素

——基于DEA-Malmquist指數分析方法

吳琳萍

(閩江學院 旅游系,福州 350108)

全要素生產率是衡量企業發展質量的重要指標,采用DEA-Malmquist指數分析方法對我國A股旅游上市公司2001-2013年的全要素生產率變化進行測度,結果表明在這期間旅游上市公司全要素生產率總體呈增長的趨勢,這主要源于技術進步與技術效率變化指標交替上升的共同作用,其中最佳實踐企業的技術進步在旅游上市公司的全要素生產率提升中起著主導作用。通過對全要素生產率影響因素的回歸分析發現,旅游上市公司全要素生產率的提升主要得益于旅游市場需求的增長,資本要素投入的增加也起到了推動作用,而旅游上市公司規模的遞減則影響了其效率的提升。

旅游上市公司;全要素生產率;技術效率變化;技術進步; DEA-Malmquist指數分析法

0 引言

全要素生產率(以下簡稱TFP)又稱為綜合要素生產率,是衡量經濟增長質量的重要指標。林松青等(1996)認為,生產要素能夠解釋的部分不是企業產出的全部,生產要素無法解釋的部分通常被理解為生產率的提高所致,由于生產率的提高是來自于各種因素綜合作用的結果,因而它被稱為全要素生產率[1]。全要素生產率指標不僅可以用來衡量一個國家或地區整體經濟增長質量,也可用來分析某個行業或企業的生產率。我國旅游業經過30多年的成長,行業經濟規模不斷擴大,成為中國發展最快的產業之一。但是,從微觀層面來看,相對一些成熟行業的企業,旅游企業的發展水平仍然較低,雖然經過多年的市場演化也產生了一些較大的旅游集團,但大部分旅游集團是“大而不強”。旅游上市公司是我國旅游集團的典型代表,目前關于旅游上市公司經營評價的研究主要偏向于對旅游上市公司經營績效的研究,而對旅游上市公司全要素生產率的研究則比較少。經營績效高低只能反映旅游上市公司經營的表層現象,并不能揭示企業實際經營效果的深層次原因,而全要素生產率的提升是影響企業可持續發展的核心因素,是企業發展的源泉所在。事實上,全要素生產率的研究對于處于市場化與開放程度越來越高的行業環境的旅游企業來說顯得日益重要。關于全要素生產率的研究方法,主要有增長核算法、生產函數法、隨機前沿法及數據包絡分析法(Malmquist指數法),其中數據包絡分析法由于不需要對生產函數結構先驗假設、不需要對參數進行估計、允許無效率存在、能對全要素生產率的變動進行分解等優點,在近來的研究中受到越來越多的關注[2]。因此,本文選取DEA-Malmquist指數分析方法對旅游上市公司的全要素生產率進行分析,以期能夠借以深入了解我國旅游集團的真實發展質量。

1 文獻回顧

近年來,國內運用前沿面分析法進行企業全要素生產率研究的成果較多,但主要研究對象是工業企業。較早的研究如謝千里等(1990)對中國鋼鐵企業的全要素生產率進行估算與分解[3]45,劉小玄等(1998)運用兩階段隨機前沿法對中國200個國有企業1985-1994年的生產增長率變化進行分析[4]。進入20世紀后,相關的研究更加深入,除了研究企業生產率變化特征外,更加注重生產率的演化與生成機理的分析,尤其是Malmquist指數方法的運用更加普遍。鄭京海等(2002)采用數據包絡方法與Malmquist指數分析方法考察了1980-1994年700個國有企業的效率,研究發現,樣本企業技術效率普遍偏低,生產率增長較快,這一增長主要來源于技術進步[5]。村上直樹等(2006)運用DEA與Malmquist指數分析法分析了1994-1999年中國5個城市450個公司的效率與生產率的決定因素。涂正革等(2005)運用企業水平面板數據研究了中國37個工業產業1995-2002年的全要素生產率變化,發現技術進步是生產率增長的最重要動力[6]。而劉小玄等(2009)以2000-2004年1022個公司作為樣本分析了中國企業生產率增長的源泉,則得出相反的結論[7]。本世紀初,國外開始有學者運用Malmquist指數分析法對旅游企業的效率進行研究,如Borres et al(2005)和K?ksal et al (2007)分別運用Malmquist指數分析法對酒店和旅行社的生產率進行測算與討論[8,9]。近幾年,國內學者也開始嘗試運用前沿面方法對我國旅游企業全要素生產率進行研究,但研究數量不多,如生延超等(2010)運用Malmquist指數分析法對我國飯店業全要素生產率進行測度,結果表明,中國飯店業生產率增長主要來源于技術進步,但技術進步的貢獻有限[10]。王欣等(2011)通過對2004-2008年旅游上市公司全要素生產率的測度發現,在樣本期內旅游上市公司平均全要素生產率是增長的,但增長緩慢,主要是技術效率與技術進步交替增長所致;全要素生產率變動指數的差異隨著時間變化先縮小后擴大,主要原因可能是外部經濟環境的沖擊[11]。耿松濤等(2012)的研究表明,2004-2009年中國旅游上市公司Malmquist指數平均增長為-0.4%,年度波動較大,技術進步率下降0.5%,技術效率提升0.1%;并通過與營業收入變化率的對比發現,在市場需求帶動下,2008-2009年我國旅游上市公司呈粗放型增長[12]。吳向明等(2013)運用DEA-Malmquist指數方法分析了我國旅游上市公司2008-2012年的投資效率,發現我國旅游上市公司全要素生產率總體下降,主要原因是技術進步率下降[13]。從研究質量來看,我國學者對旅游企業尤其是旅游上市公司全要素生產率的研究還不夠深入,對生產前沿面、全要素生產率方法的理論意義的理解還不夠透徹,僅停留在效率結構特征、變化趨勢等方面的簡單描述,而對旅游上市公司生產率增長的原因、影響因素等不能很好地解釋。因此,本研究嘗試運用Malmquist指數分析法對2001-2013年我國旅游上市公司生產率變化的特征及其影響因素進行分析。

2 研究設計

2.1 主要研究方法

St={(xt,yt):xt可以生產yt}

(1)

St又稱生產可能集,其中每個給定投入最大產出子集被稱為技術前沿。

(xt,yt)在t時刻(以t時刻的技術條件為參考)的產出距離函數可以定義為:

(2)

(xt,yt)在t+1時刻的產出距離函數為:

(3)

則Malmquist指數及其分解公式可以表示為:

(4)

(5)

TC(技術進步指數)=

(6)

EC指每個決策單元從t到t+1時刻技術效率的變化,稱為技術效率變化指數,可以理解為“追趕效率”,從企業的角度來看,反映企業與最佳前沿的相對差距,表明企業相對效率的變化。現有的研究大部分認為,技術效率反映企業對內部資源的配置能力的提高程度,EC>1說明企業內部經營管理水平較高,對原有的資源能夠進行有效的配置,縮短了與最佳前沿的相對距離;EC<1表明企業資源配置不合理,存在資源投入的冗余現象,相對生產前沿面遠了。TC被稱為技術進步指數,反映最佳生產前沿的移動變化,可以理解為企業的“增長效應”,反映企業技術進步的程度,而技術進步主要來源于技術創新[15]。如果從旅游企業角度來看,TC可以是引進了新技術,也可以是產品創新、營銷創新等方面的努力所產生的差異化競爭優勢。但也有學者認為這一觀點存在片面性[16]4,為了驗證這一觀點,并對旅游上市公司生產率的相關指數有一個更直觀的認識,下面進一步分析M指數及其分解的幾何解釋。

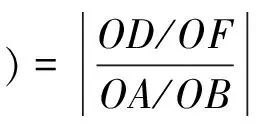

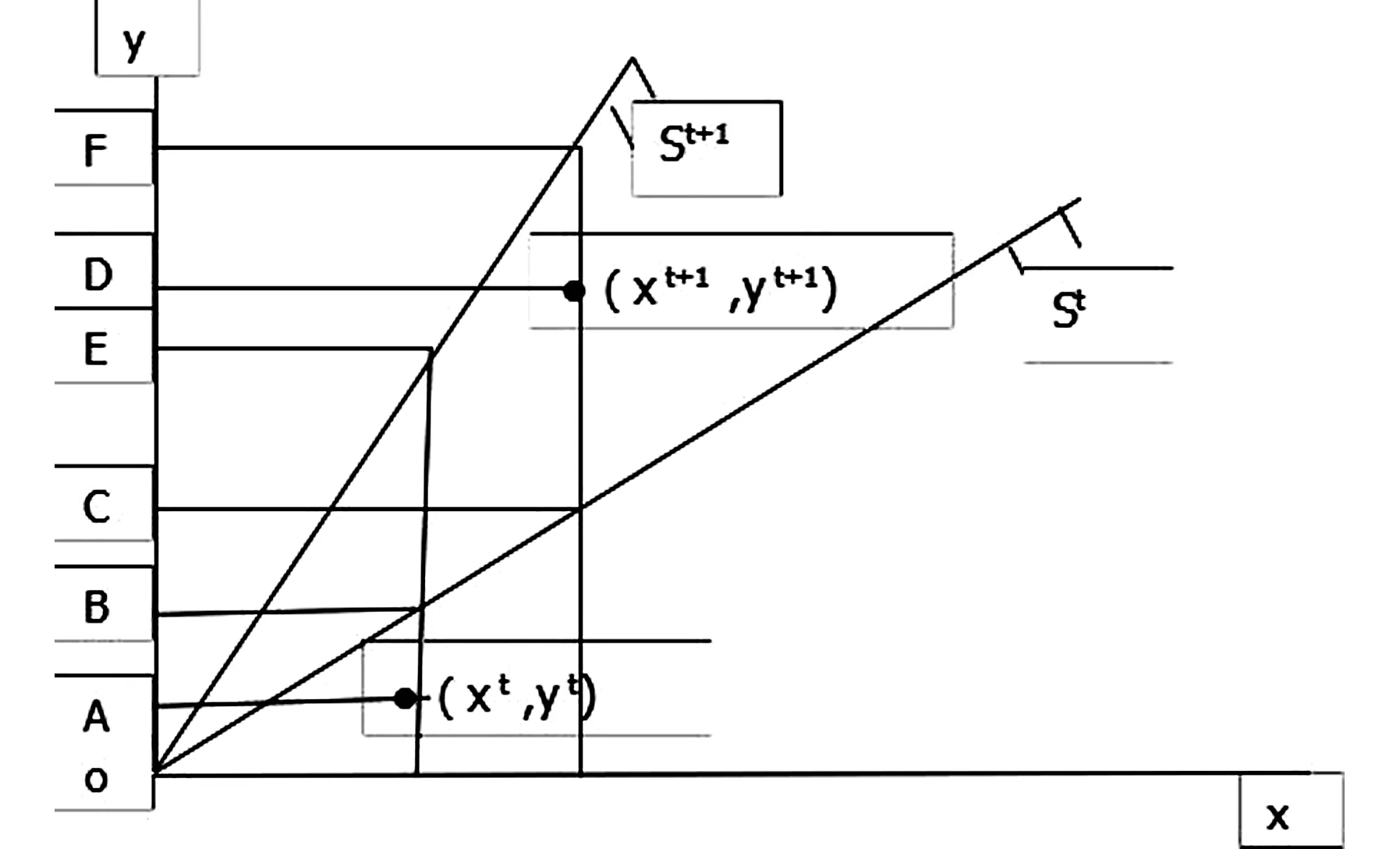

如圖1所示,x軸為投入,y軸為產出,假設規模報酬不變,從原點出發的兩條射線分別代表t和t+1時刻的前沿,生產可能集分別為St和St+1,那么決策單元U在t時刻觀測到的投入產出點為 ( xt,yt),相對t時刻的生產前沿的生產率定義為OA/OB。同理,在t+1時刻觀測到決策單元U的投入產出點( xt+1,yt+1),相對時刻生產前沿的生產率為OD/OC。以t時刻為生產前沿參照時,( xt,yt)和(xt+1,yt+1)生產率之間的比值為:

(7)

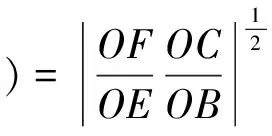

以t+1時刻為生產前沿參照時, ( xt,yt)和( xt+1,yt+1)生產率之間的比值為:

(8)

因此,t到t+1時刻的全要素生產率指數可以表示為:

(9)

其中:

(10)

(11)

從圖1可以看出,EC反映的是從 ( xt,yt)和( xt+1,yt+1)離各自生產前沿面的距離的變化,而TC反映的是從t到t+1時期生產前沿面的移動情況。

從產出角度來看,TC>1代表生產前沿面向上移動,如式(11)所示。技術進步指數TC與OA、OD的取值無關,反映的是最優技術變化,不能反映決策單元U本身真實的技術水平變化,對于追趕企業來說是外生變量,但技術進步用來衡量生產前沿技術變化給決策單元生產率帶來的潛在影響仍是可行的[16]4。而EC雖然能反映決策單元U本身的相對技術效率變化,但也會受前沿面的影響。當決策單元U的效率推進高于前沿面企業的速度時,即OD/OA大于OF/OB,則EC>1,表明決策單元技術效率真實提高了;而當最佳實踐企業在改進技術效率的同時帶來前沿面上移(TC>1),決策單元U技術沒發生變化或效率推進的速度不如前沿面時,即OD/OA小于OF/OB,則EC<1就會導致其與前沿面的距離擴大,或者說邊界內生產企業的效率改進被低估了,這種降低可以理解為決策單元學習模仿技術能力或自主創新能力不足所導致的追趕效應不足。但如果最佳實踐企業效率降低,前沿面下移(TC<1),而決策單元U技術效率不變或相對較小幅度變化,就會導致其與前沿面距離變小,則技術效率(EC>1)就會“被提高”,這顯然是不合邏輯的。因此,本文下面的分析將會把生產率指數及其分解指數與投入產出散點圖結合起來分析旅游上市公司的全要素生產率變化的真實原由。

圖1 Malmquist指數及其分解(產出角度)

2.2 樣本、指標選擇及數據處理

2.2.1 樣本選取

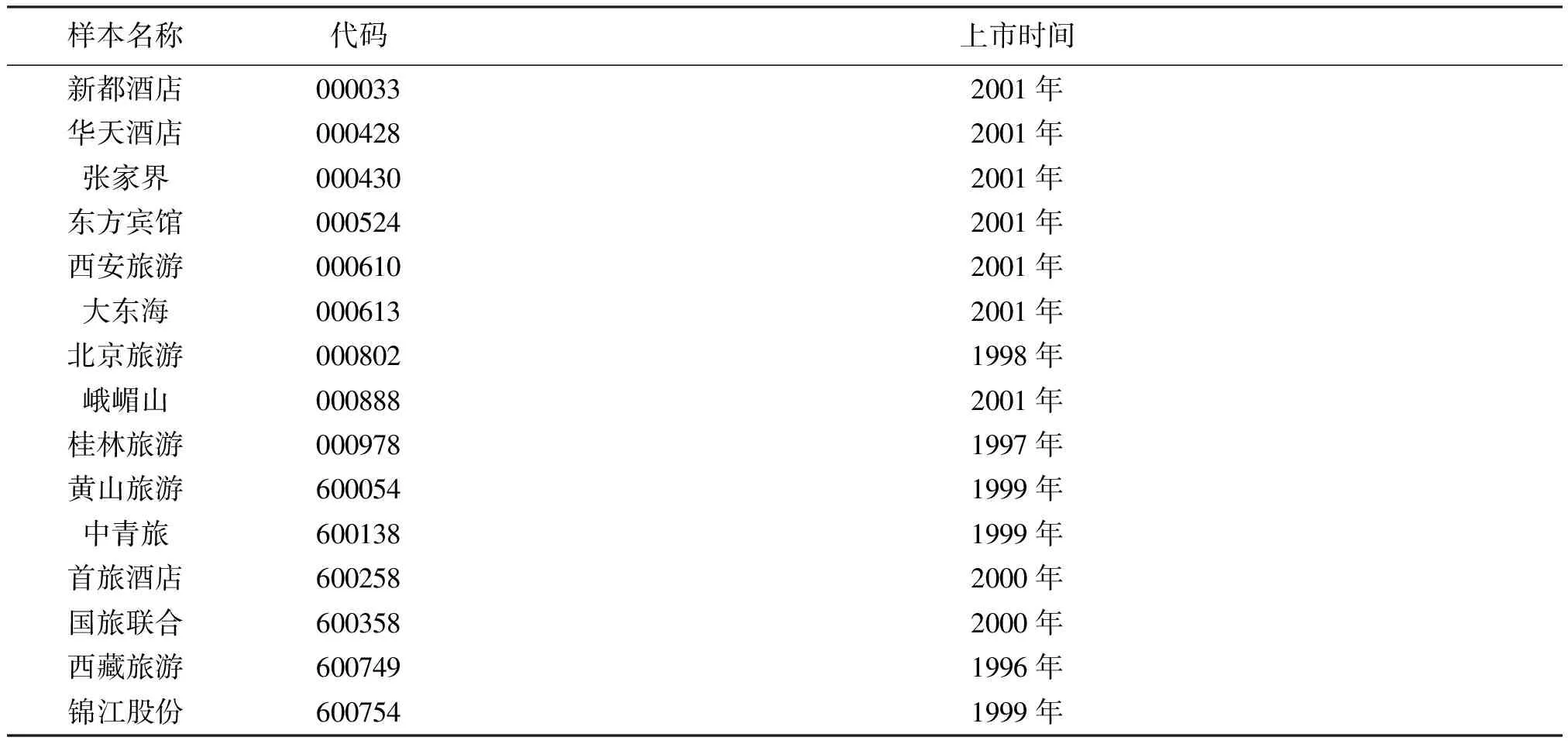

本研究的期間為2001-2013年,共13年,因此選擇2002年以前上市的15家旅游上市公司作為樣本,樣本值為195,樣本公司如表1所示。數據來源是樣本公司對外公布的各年年報的相關數據。

表1 旅游上市公司樣本

2.2.2 指標選取及數據處理

M指數是一種生產率指數,屬于生產函數,測定生產率的具體函數為Y=F(x1,x2),其中Y為總產出,x1為資本投入,x2為勞動投入。本研究使用這一生產函數作為旅游上市公司M指數計算的基礎,選擇營業收入作為產出變量,借鑒前人經驗選擇各企業固定資產凈值作為資本投入變量。而關于勞動力指標,現有的文獻大部分選用職工人數這一指標,但通過分析發現旅游上市公司年報中的在職員工數在很多情況下并不能確切反映企業實際勞動力的情況,一方面,由于員工人數并不是投資者關注的重要指標,因此上市公司在公布人數時隨意性較強;另一方面,不同于生產性企業以生產性員工為主,旅游企業中的工種差別較大。因此,本研究選用勞動報酬作為勞動投入變量的估計量,具體計算方法為:某一年某企業勞動報酬=當年支付給員工工資的現金流出+當年應付工資增量。由于DEA方法強調各決策單元的可比性,因此需要對各年相關指標進行可比性處理,分別用歷年的旅游產品價格指數、固定資產價格指數、服務業工資指數將旅游上市公司營業收入、固定資產凈值、勞動報酬轉換成2001年不變價。

3 全要素生產率變化特征及其成因

3.1 旅游上市公司全要素生產率變化特征

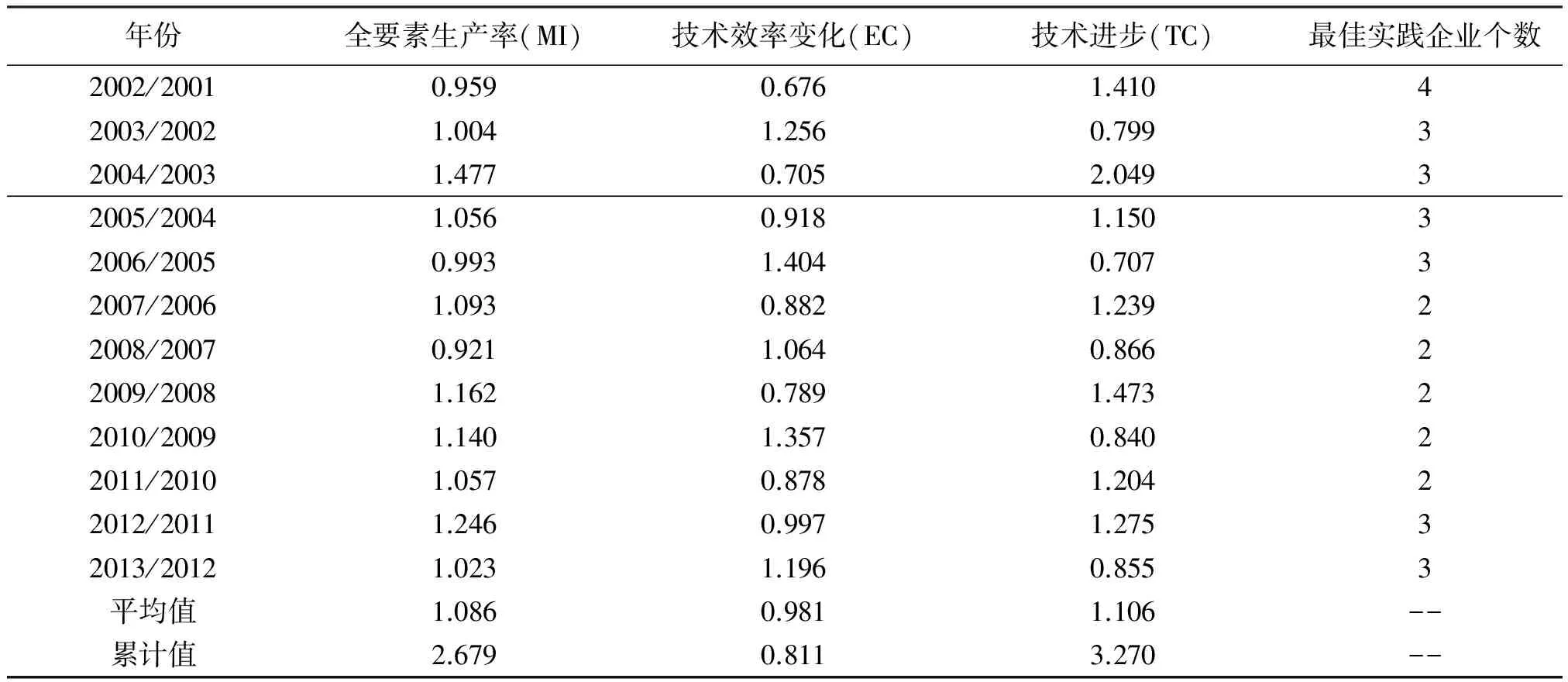

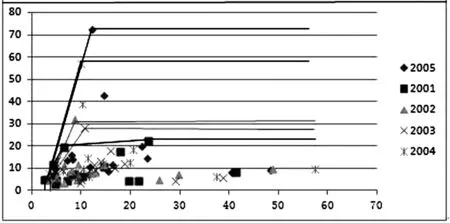

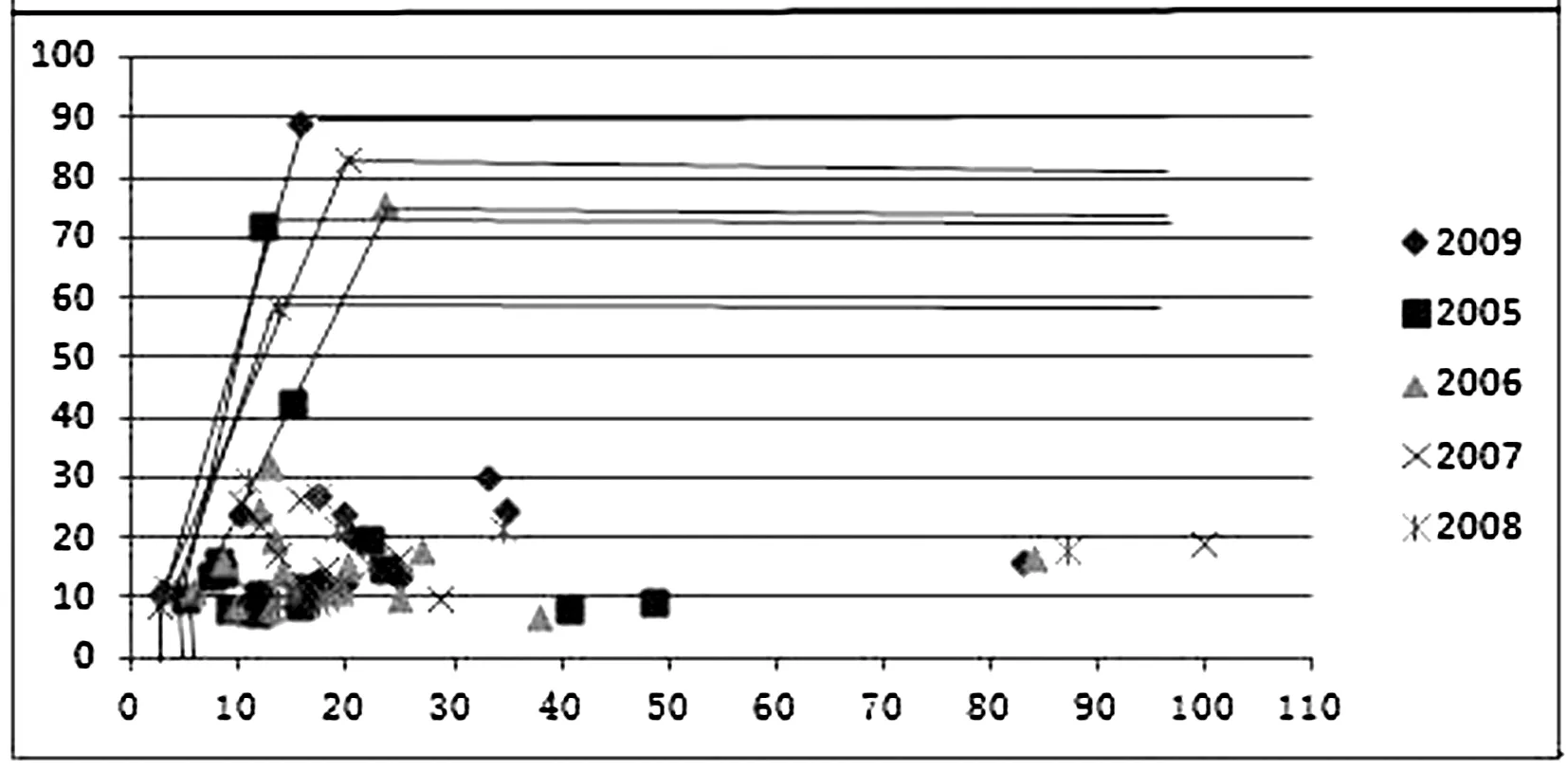

從表2可以看出, 2002-2013年中國旅游上市公司M指數平均增長率為8.6%,13年累計增長率為168%,其中,除了2002/2001、2007/2006及2008/2007年外,其他年份旅游上市公司M指數平均值都是大于1。結合圖2可以看出,2001-2013年旅游上市公司全要素生產率呈波動性增長變化趨勢,M指數大部分年份都大于1,但是并不穩定,2002-2008年波動比較大,而2009年之后則總體穩步增長,M指數均大于1。通過觀察生產前沿的移動和各決策單元(旅游上市公司)產出勞動比及資本勞動比的空間移動情況可以進一步分析生產率指標變化的真實情況。圖3a、圖3b和圖3c的橫坐標代表資本勞動比,縱坐標代表產出勞動比,實線是生產前沿面,點陣代表旅游上市公司各年的效率位置(為了便于比較,3個圖橫縱坐標均采用相同的刻度,分別代表2001-2005年、2005-2009年、2009-2013年3個期間的數據)。從圖3a-c可以看出,旅游上市公司生產率的3個變化特征:一是不管哪一年,數據包絡線都是由少數兩三家企業所組成(與表2的結果一致),其他大部分企業的效率數據都集中在生產可能性邊界的左下角,說明旅游上市公司整體效率比較低。二是前沿面與點陣均有上移的趨勢,但是前沿面上移的幅度較點陣上移的幅度大得多,說明大部分企業存在相對于最佳實踐企業(產出在生產前沿面上的企業)追趕效率不佳的問題。旅游上市公司全要素生產率的提升主要來源于前沿面上移帶來的“技術進步”,其中前沿面在2001-2013年呈波動性上移,從而技術進步指數也呈波動性增長(如表2),而點陣的上移在2001-2005年這一階段上移幅度較小,2005-2009年的上移幅度稍大,2009-2013年這一階段上移幅度較前兩個階段都大。由此可見,研究期間旅游上市公司總體生產率在不斷提升,2009年之后生產率的提升較為顯著。三是各年的效率點陣有向右移的趨勢,即旅游上市公司資本勞動比不斷增長,說明從2001-2013年旅游上市公司經歷著一個資本深化(資本替代勞動)的過程。

表2 各年生產率指數、效率變化指數、技術進步指數及最佳實踐企業個數

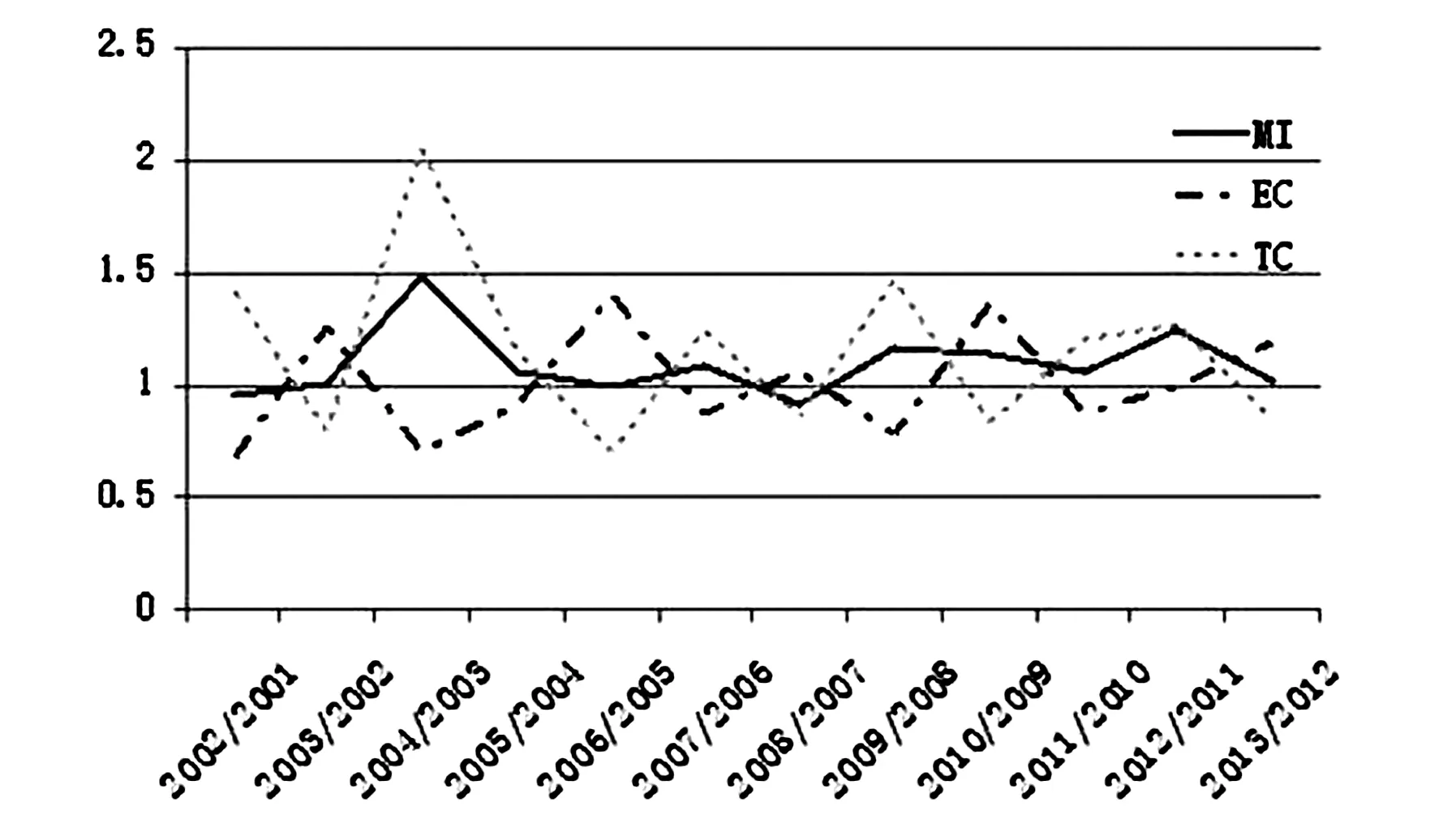

圖2 MI、TC、EC變化趨勢圖

圖3a 2001-2005年旅游上市公司投入產出數據包絡圖

圖3b 2005-2009年旅游上市公司投入產出數據包絡圖

圖3c 2009-2010年旅游上市公司投入產出數據包絡圖

3.2 旅游上市公司全要素生產率變化原因

根據式(4),M指數可以進一步分解為技術效率指數EC與技術進步指數TC,如表2所示。旅游上市公司2001-2013年平均EC為0.981,平均TC為1.106,表明2001-2013年旅游上市公司效率變化指數平均降低了1.9%,而技術進步指數提高了10.6%。從累計結果看,2001-2013年旅游上市公司全要素生產率增長了167%,而技術效率降低了18.8%,技術進步率為227%。從生產率指數分解的結果可以看出,旅游上市公司全要素生產率的提高主要來源于技術進步所帶來的“增長效應”,而不是技術效率提高所帶來的“追趕效應”。但這并不能簡單地認為所有決策單元的技術進步了,事實上,技術進步指數反映的是生產前沿的外推,也就是最佳實踐企業技術的進步,而不反映決策單元的真實技術水平[16]5。而從各個年度看,旅游上市公司技術效率增長指數EC與技術進步指數TC大部分年度則呈交替上升的規律,如圖2所示,EC線與TC線在圍繞著MI線交替上下波動,由此也可看出,旅游上市公司的全要素生產率提升不能簡單地歸結為“技術進步”。那么旅游上市公司生產率變化的真實原因是什么呢?結合旅游上市公司各年投入產出散點圖(圖3a-c)來觀察生產前沿的移動與旅游上市公司投入產出系數空間的分布與變化,來進一步分析旅游上市公司生產率指標變化的原因。從圖3a-c可以看出,EC與TC的交替變化主要是由于前沿面移動幅度與效率點陣移動的步調不一致導致的,如果前沿面向上移動幅度較大,而點陣移動幅度較小時,就會引起TC較大的增長,而EC就會減少,反之亦然。例如,圖3a中2003/2002年前沿面下移,大部分企業效率點陣沒有提升,部分企業反而下移,而表2顯示EC>0,這顯然不是旅游上市公司“效率”提高了,而是由于前沿面下移導致的效率“被提高”。事實上,2003年非典導致許多旅游企業出現大量的資本與人力的閑置,投入冗余現象很普遍,雖然生產率指數顯示提高了0.4%,實際上該年實際全要素生產率是下降的。而2004/2003年,如圖3a所示,前沿面出現大幅上移,TC指數也大幅提高達2.094,而其他企業效率點陣有上移但幅度較小,離前沿面相對較遠了,此時EC減少到0.705,這并不能說明大部分企業效率減少了,只能說明其效率增長速度不如前沿面企業,前一年度由于非典所累積的消費能力在這一年得到較大釋放,資源得到重新利用,生產率的提升是必然的。由此可見,2001-2013年中國旅游上市公司平均與累計全要素生產率的提升,來源于技術進步指數與技術效率指數交替上升的共同作用。但由于最佳實踐旅游上市公司技術進步帶來的前沿面增長幅度較之其他旅游上市公司的效率點陣提高幅度較大,即平均與累計技術進步指數大于技術效率變化指數,因此,最佳實踐企業的技術進步在旅游上市公司全要素生產率的提升過程中起著主導與標桿的作用,并激勵著其他旅游上市公司進行追趕,最終提高整個產業的技術水平。

3.3 旅游上市公司全要素生產率指標及其分解

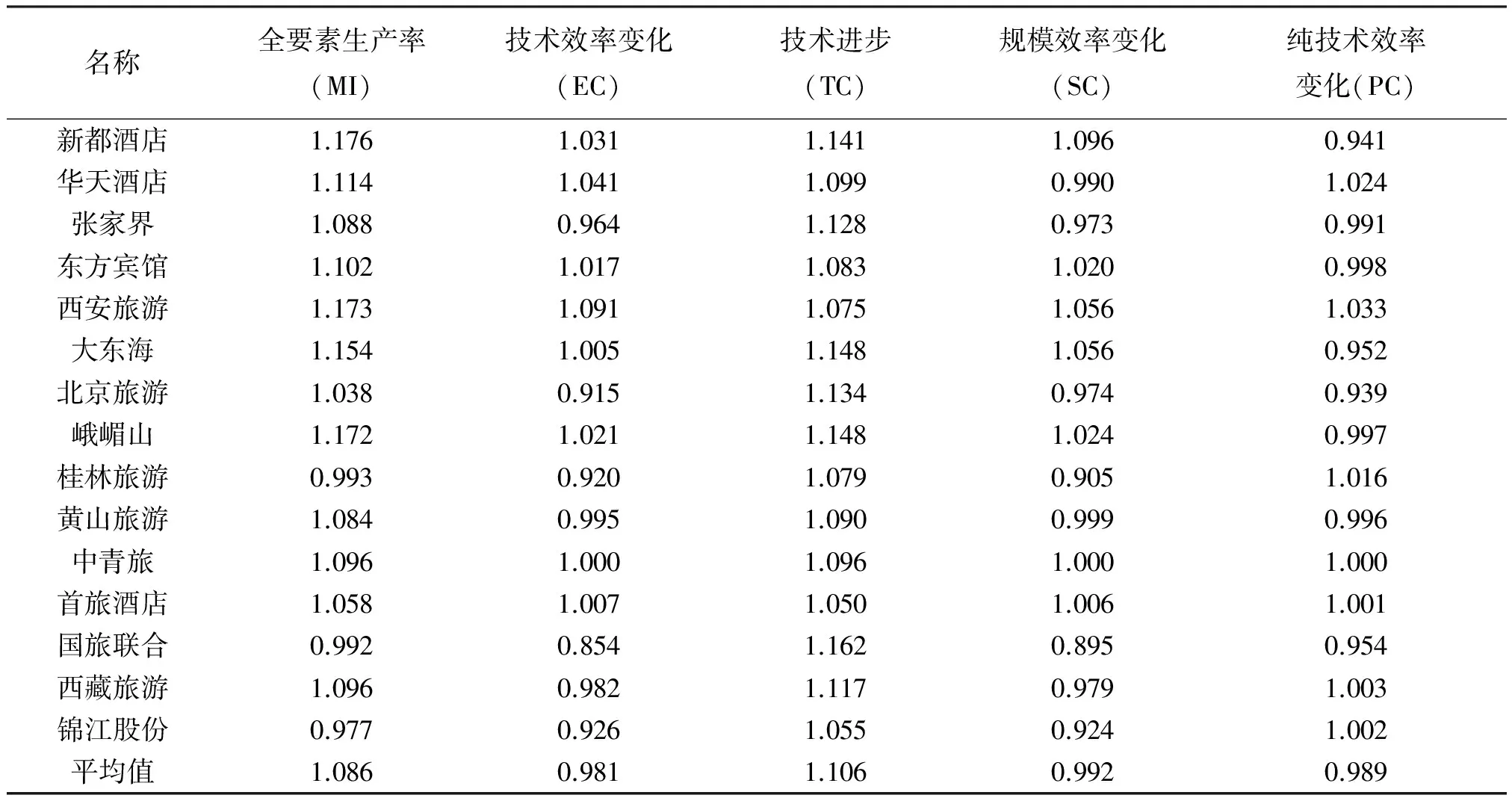

從各旅游上市公司平均全要素生產率指數及其分解來看(如表3),黃山旅游、國旅聯合、錦江酒店3家企業2001-2013年平均全要素生產率是降低的,其他旅游上市公司在2001-2013年平均全要素生產率都有所提高。其中,7家企業的全要素生產率提高來源于效率增長與技術進步的共同作用,這7家企業的技術進步對全要素生產率提高的貢獻都更大,而5家企業全要素生產率的提高是完全來自于技術進步,這進一步驗證了上面的推斷,即旅游上市公司的全要素生產率提高主要來源于最佳實踐企業效率的提高與技術的進步,這說明大部分旅游上市公司的投入產出點離前沿面較遠,追趕效應較差。如果將技術效率增長率(EC)進一步分解為純技術效率變化率(PECH)與規模效率變化率(SECH)的乘積,可以發現,大部分旅游上市公司規模效率呈現遞減或不增,而少數旅游上市公司規模效率增長呈微增的狀態,影響了各旅游上市公司技術效率的提高。

表3 各旅游上市公司生產率(M指數)、技術效率和技術進步的平均值

4 全要素生產率的影響因素

在上述關于2001-2013年旅游上市公司全要素生產率動態變化特征及變化原因的分析中我們發現,旅游上市公司生產率的變動既有來自于企業的技術進步(尤其是最佳實踐企業的技術進步),也有來自于企業自身技術效率的提高。一般認為,企業的技術進步來源于創新,而技術效率的提高來源于對現有資源的有效配置。創新需要制度的保障,制度保障主要體現在市場的自由化程度,技術效率的提高有可能來自于需求的增長或者自身管理制度的完善。因此,我們作如下假設:

假設1:旅游上市公司全要素生產率與市場需求呈正比。

假設2:旅游上市公司全要素生產率與市場自由化呈正比。

上述分析我們還發現,隨著時間的推移,旅游上市公司的生產率總體呈上升趨勢的同時,資本勞動比也呈上升的趨勢(如圖3a-3c),基于此作如下假設:

假設3:旅游上市公司全要素生產率與資本勞動比呈正比。

此外,通過分析各旅游上市公司全要素生產率及其分解發現,各企業全要素生產率的提高主要來自于技術進步指數,而技術效率指數相對較低,其中規模效率是主要影響因素。同時還發現,不同類型的旅游上市公司生產率存在一定的差異,基于此作如下假設:

假設4:不同類型的旅游上市公司生產率存在顯著的差異。

假設5:規模越大的旅游上市公司生產率越高。

根據上述假設選擇相應變量進行多元線回歸來確定旅游上市公司生產率的影響因素,回歸的因變量為全要素生產率M指數,自變量主要有以下幾個指標(其中LARHOLD和YEAR為控制變量):

(1)OREAG是企業營業收入增長率變量,EBTAG代表企業稅前利潤增長率,將兩者結合起來判斷是市場需求增長還是創新帶來旅游上市公司生產率的提高。

(2)CLRA是資本勞動比,用來考察資本密集程度對旅游上市公司生產率的的影響。

(3)LNASS是企業總資產的對數,用來考量企業是否存在可能的規模效應。

(4)TA、SCEA是行業變量,采用虛擬變量,分別考察綜合類(旅行社類)與景區類旅游上市公司相對于酒店類上市公司的效率差異性。

(5)VROA是某一年度總資產收益率的標準差,用此變量來衡量該年的市場自由度,是因為一個行業市場自由度越高,企業間的利潤率越趨于同化。

(6)LARHOLD代表企業最大股東持股比例,可以解釋股權集中度對旅游上市公司效率的影響。

(7)YEAR代表上市年數,考察上市時間長短是否對旅游上市公司效率有影響。

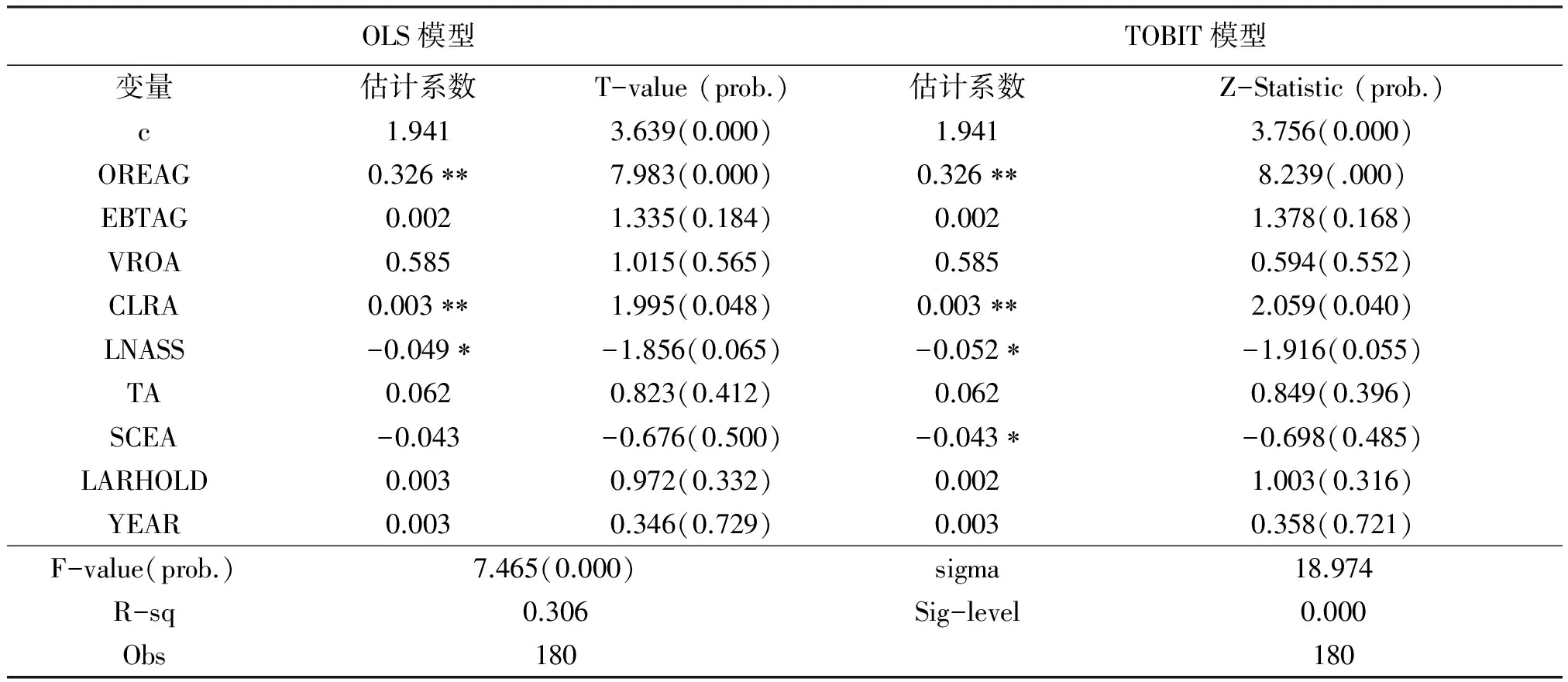

由于所有的生產率指數值均在1左右,為了分析結果的穩健性,分別采用OLS多元回歸模型與TOBIT多元回歸模型同時對旅游上市公司生產率的影響因子進行回歸分析,結果發現兩種方法得出的結論幾乎一致,如表4所示。

表4 旅游上市公司MI指數的決定因素

從旅游上市公司生產率指數的影響因素的回歸結果發現,OLS回歸與TOBIT 回歸均得出主營業務收入增長率對企業生產率的影響較顯著的結論,影響程度是32.6%。主營業務收入的增長對企業效率的影響可以有兩個方面的解釋,一方面可能是市場需求的增長使得旅游上市公司對現有冗余資源進行充分利用導致企業效率的提升;另一方面可能是旅游上市公司通過提升自身的競爭力并提高市場份額從而提高了企業效率。再考察稅前利潤增長率與企業效率的關系,發現兩者之間沒有顯著關系,表明旅游上市公司生產率的提高主要來自于市場需求的增長,而不是來自于競爭力的提升,競爭力的提升很大一部分是來自于企業的各種創新行為,驗證了假設1。同時,回歸分析發現,VROA指標與旅游上市公司全要素生產率之間不存在顯著正向關系,說明我國旅游行業市場自由化并不能激發旅游上市公司的創新意愿,即旅游上市公司生產率的提高主要來自于外部需求的增長帶來的資源充分利用,而不是創新導致的技術進步。資本勞動比對旅游上市公司生產率的回歸顯示,資本密集度對旅游企業的效率起顯著正向影響作用,但影響幅度較低,為0.3%,說明旅游上市公司生產率的提高一定程度依賴于資本投入的增加,驗證了假設3。關于旅游上市公司規模效率方面,從分析結果可以看出,規模與旅游上市公司M指數在α=0.1的顯著性水平下顯著負相關,說明旅游上市公司規模的擴張并不利于其效率的提高,存在規模效應降低的趨勢。從上面的分析看,除了少數優秀企業外,大部分旅游上市公司總體效率不高,說明旅游上市公司在管理水平方面較為薄弱,而規模的擴張如果沒有管理的跟進是沒辦法實現高效率的,結論與假設5相反。從行業指標來看,樣本中綜合類(代表旅行社子行業)旅游上市公司與景區類旅游上市公司相對于酒店不存在效率的明顯差異。此外,回歸的結果表明,企業股權集中度高低、上市年限對旅游上市公司的全要素生產率并無明顯的影響。

5 研究結論與建議

本文運用DEA-Malmquist指數分析法對2001-2013年中國旅游上市公司的全要素生產率進行了測算與分解,探究其變化趨勢與變化原因,并采用0SL回歸模型與TOBIT回歸模型進一步驗證這一變化的影響因素,通過系統分析得出如下結論:

(1)2001-2013年我國旅游上市公司全要素生產率總體呈增長趨勢,其中2009年之前呈波動性增長,2009年之后全要素生產率穩步增長,最佳實踐企業效率增長的幅度大于追趕企業的幅度,即大部分旅游上市公司相對于最佳實踐企業的追趕效應不足。從MI指數的分解結果看,旅游上市公司的全要素生產率增長更多依賴于技術進步作用,增長過程源于技術進步指數與技術效率指數交替上升的共同作用,但最佳實踐企業在旅游上市公司全要素生產率的提升過程中起主導作用。在優秀旅游上市公司改進生產率時,別的企業很難超越,但由于最佳實踐企業的數量有限,因此可以認為樣本中大部分旅游上市公司不僅在內部經營管理水平方面,而且在創新意識和創新能力方面都大大落后于最優秀的旅游上市公司,且追趕乏力。總而言之,旅游上市公司總體生產率并不高。

(2)通過對全要素生產率的分解,雖然得出了旅游上市公司生產率的提高主要來源于技術進步的結論,但這一技術進步主要是優秀旅游企業的技術進步。進一步對全要素生產率的影響因素進行回歸分析發現,旅游上市公司全要素生產率的提升主要來自于旅游市場需求的增長,而不是來自于創新導致的技術進步。一方面,在旅游經濟發展比較景氣的時期,充分利用現有資源與新資本要素的投入來增加旅游產出,遠比花大成本進行技術創新與內部管理改革更有效;另一方面,由于旅游產品知識產權保護難度較大,缺乏相應法律保護機制,旅游企業花大力氣進行的產品創新很容易被其他企業短時期模仿,從而降低了旅游企業的創新動力。然而,主要通過市場需求的增長來帶動效率的增長是不穩定的和不可持續的,因為旅游業具有脆弱性的特點,易受外部環境的影響,導致旅游市場容易波動,而當旅游市場走向成熟的時候,市場需求增長的利好將不再存在。

(3)資本要素投入的增加對旅游上市公司全要素生產率的提升起推動作用,但旅游上市公司存在規模效率遞減的趨勢,一定程度上抑制了企業效率的提高,從而最終影響旅游上市公司全要素生產率的提高。

為了全面、持續地提升旅游上市公司生產率,同時帶動其他旅游企業生產率的提高,首先,政府對旅游行業宏觀調控應以提高市場自由化與實現公平市場競爭為基礎,從而提高旅游企業的創新積極性。其次,我國旅游企業應居安思危,加強自身的創新意識與創新力度,通過利用與開發新技術、進行產品創新、營銷創新等一系列創新行為來提升自身的競爭力,從而持續地提高生產率。再次,旅游企業也要進行內部管理模式的改革,加強人、財、物全面預算,重視企業成本控制,實現企業資源的最優配置,從而促進企業生產率的提升。此外,為了減少需求波動對旅游上市公司生產率的影響,旅游上市公司可根據自身情況進行適當的多元化投資。

[1] 林松青,李實.企業效率理論與中國企業的效率[J].經濟研究,1996,41(7):73-80.

[2] 章祥蓀,貴斌斌.中國全要素生產率分析:Malmquist指數法評述與應用[J].數量經濟技術經濟研究,2008(6):111-122.

[3] 謝千里,高祥嶺.中國鋼鐵工業企業效率源泉和改革影響[J].冶金管理, 1990,2(7).

[4] 劉小玄,鄭京海.國有企業效率的決定因素:1985~1994[J].經濟研究,1998,45(1):37-46.

[5] 鄭京海,劉小玄, Arne Bigsten.1980—1994期間中國國有企業的效率、技術進步和最佳實踐[J].經濟學,2002,2(2):521-540.

[6] 村上直樹,申寅容.中國企業的效率和生產率及其決定因素:基于包絡線分析的討論[J].世界經濟文獻,2006,26(5):1-19.

[7] 劉小玄,吳延兵.企業生產率增長及來源:創新還是需求拉動[J].經濟研究,2009,56(7):45-54.

[8] Barros C P. Evaluating the efficiency of a small hotel chain with a Mal mquist productivity index[J].InternationalJournal of Tourism Research,2005,7(3):173-184.

[9] K?ksal C D,Aksu A. Efficiency evaluation of A-group travel agencies with data envelopment analysis:A case study in the Antalya region[J] . Tur-key Tourism Management,2007,28(3):830-834.

[10] 生延超,鐘志平.規模擴張還是技術進步:中國飯店業全要素生產率的測試與評價[J].旅游學刊,2010,25(5):25-32.

[11] 王欣,龐玉蘭.中國旅游上市公司全要素生產率動態研究:基于Malmquist指數方法[J].湖北經濟學院學報,2011,9(3):51-57.

[12] 耿松濤.中國旅游上市公司全要素生產率研究[J].南京社會科學, 2012(5):15-21.

[13] 吳向明,徐曉麗.基于DEA-Malmquist指數的我國旅游上市公司投資效率評價研究[J].現代物業,2013,12(9):4-8.

[14] Fare R , Grosskopf S ,Norris M ,Zhang Z .Productivity Growth,Technical Grogress, and Efficiency Change in Industrialized Countries[J].American Economic Review,1994(87):66-83.

[15] 馬占新,馬生昀,斯琴高娃.數據包絡及其應用案例[M].北京:科學出版社,2013.

[16] 吳磊,周潔. Malmquist指數法與中國全要素生產率研究:誤解與爭論[J].商業時代, 2010(29).

責任編輯:沈 玲

Total Factor Productivity Change Characteristics and Influencing Factors of Tourism Listed Companies—Based on DEA-Malmquist Index Analysis Method

WU Linping

(Tourism Department, Minjiang University, Fuzhou 350108, China)

Total factor productivity is an important indicator to measure the quality of enterprises′ development. DEA-Malmquist Index Analysis Method is used to measure the change of total factor productivity of A-share market tourism listed companies from 2001 to 2013 in China. The results indicate that the total factor productivity of tourism listed companies is in an overall growing trend during this period, this is mainly due to the collaborative effect of technical progress and alternate rise of the technical efficiency change indicators, in which the technological progress of the best enterprises plays a leading role in the promotion of the total factor productivity in tourism listed companies. Based on regression analysis on the influencing factors of the total factor productivity, it is found that the promotion of total factor productivity of tourism listed companies owes to the growth of the tourism market demand, and the increase of capital inputs gives impetus to the promotion of productivity, while the decreasing trend of the scale of tourism listed companies hinders the promotion of the efficiency.

tourism listed company; total factor productivity; technical efficiency change; technological progress; DEA-Malmquist Index Analysis Method

2016-12-05

福建省教育廳社會科學項目(JB13154S)

吳琳萍(1976- ),女,福建仙游人,講師,碩士,主要從事旅游企業管理研究。

F592.3

A

1009-3907(2017)03-0007-09

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04