家具上市公司研發投入對經營業績影響實證研究

2017-04-10 07:47:13張占貞

青島科技大學學報(社會科學版) 2017年1期

張占貞

[摘 要]以21家家具上市公司2010—2014年的年報數據為基礎,以研發投入強度為解釋變量,以投入資本報酬率、總資產周轉率和資產負債率為被解釋變量,衡量研發投入對盈利能力、營運能力、償債能力的影響。實證結果表明,家具上市公司研發投入與企業的盈利能力之間存在正向的線性相關關系,與營運能力之間存在負向的線性相關關系,與償債能力之間存在負向的線性相關關系,且研發投入對盈利能力和償債能力存在滯后1期的影響。

[關鍵詞]家具上市公司;研發投入強度;經營業績;實證研究

[中圖分類號]F062.4 [文獻標識碼]A [文章編號]1671-8372(2017)01-0042-04

我國家具建材行業雖然多年來平穩發展,但行業同質化現象日趨嚴重。家具企業想要提高核心競爭力,就必須重視科技創新,而研究與開發(下文簡稱R&D)正是創新的來源[1]。發達國家經驗表明,R&D強度(R&D經費支出占營業收入的比重)只有達到5%以上,企業才有較強的競爭力,達到2%只能維持企業的基本生存,達到1%的企業極難生存[2]。

對2010—2014年21家家具上市公司的數據研究發現,半數左右的企業R&D投入強度低于2%,維持企業的基本生存難度較大。分析家具企業R&D投入對其經營業績的影響,促使家具企業合理安排R&D投入以提升企業經營業績是本文的研究目的所在。

一、文獻回顧

梁萊歆、張煥鳳以我國高科技上市公司為例,研究了R&D投入與經營績效之間的關系,發現在R&D投入與產出滯后一定時期的條件下,R&D投入與其盈利能力和發展能力的相關關系較為顯著[3]。

董靜、茍燕楠對機械設備業和生物醫藥業的R&D投入與公司業績間的關系進行了實證研究和比較分析,發現R&D人員投入與機械設備企業業績的相關性和持續性遠遠大于生物醫藥企業;生物醫藥企業的業績對R&D資金投入的敏感性較強;R&D資金投入對企業業績作用的滯后性在生物醫藥行業比較明顯。此外,相對于收入增長能力,R&D投入與企業盈利能力和資產運作效率有更強的正相關關系[4]。

周江燕以制造業71家上市公司為研究對象,通過對樣本公司R&D投入與企業業績及企業價值的相關性分析,發現企業R&D投入與企業當期及滯后1期的營業毛利率有顯著的正相關關系,R&D投入可通過對企業業績的影響來提升公司價值[5]。

湯美妮對88家電子行業A股上市公司2010—2012年R&D投入對企業業績的影響進行實證分析,發現電子行業R&D投入對當期企業業績和滯后1期企業業績有促進作用,對滯后兩期企業業績沒有顯著影響[6]。

杜勇、鄢波、陳建英對中國2007—2012年43家高新技術產業上市公司的R&D投入對高新技術企業經營績效的影響進行實證研究,發現R&D投入與盈利能力之間存在明顯的正相關關系,與企業成長能力相關性并不顯著[7]。

黃怡、鄭小丹、翁梅金對福建省2010—2013年連續4年完整披露R&D投入的上市企業數據進行分析,結果表明,福建省上市企業R&D投入與當期績效之間不具有相關性,但R&D投入對企業績效具有滯后1期的正向影響作用,同時行業屬性對企業R&D投入強度有較大的影響[8]。

張澤、許敏對2008—2012年中小板上市公司的R&D資金投入對績效的影響進行實證分析,研究發現R&D資金投入對企業當期盈利能力、發展能力均有負向影響,與滯后1期盈利能力呈現顯著正相關,與滯后兩期盈利能力相關性不顯著[9]。

萬怡對24家在美國上市的中國互聯網公司2010—2013年間的R&D投入對企業業績的影響進行實證分析,研究發現R&D投入對企業業績的影響具有滯后性,且具有滯后1期顯著的正向影響[10]。

可見,國內學者對企業R&D投入與經營業績之間關系的研究觀點并不盡一致,主要體現在行業特征和滯后性方面。本文重點研究家具上市公司R&D投入對經營業績影響的滯后性,根據21家家具上市公司2010—2014年間R&D投入和企業經營業績的數據,分析兩者之間的關系。

二、理論分析與實證設計

(一)理論分析與研究假設

相關文獻研究的結論表明,多數學者認為R&D投入與企業的經營業績呈現明顯的相關性。企業的經營業績主要從盈利能力、營運能力、償債能力三方面衡量。

1.R&D投入與企業盈利能力的關系

R&D投入是企業產品創新和技術創新的源泉,創新活動通過開發新產品、提高產品質量、優化產品功能、改善產品外觀設計等,提高產品的市場占有率,可有效增加產品銷售收入,從而提高企業盈利能力。

2.R&D投入與企業營運能力的關系

R&D的投入會占用一部分資金,這部分資金轉變為銷售收入需要一定的周期,所以短期內總資產周轉率會下降。但從長期來看,R&D技術的應用可節約生產成本、提高生產效率,并降低產品的直接和間接成本,提高存貨、應收賬款等的周轉率,從而為提高企業產品競爭力、擴大市場份額奠定基礎,提升企業的整體運營能力。

3.R&D投入與企業償債能力的關系

R&D投入的資金有可能是通過負債籌資的獲得,造成投入當期負債總額的提高,提高資產負債率,造成償債能力下降。但從長遠來說,隨著盈利能力和營運能力的提高,企業的資產負債率會降低,企業的償債能力會提高。

家具上市公司的R&D投入所帶來的對經營業績的影響并不一定體現在當年的財務報表數據中,有可能對以后年份的經營業績的提高產生影響,即存在滯后性。根據相關文獻研究結果,假設滯后期為1、2期,即研究第n年、第n-1年和第n-2年這3年的R&D投入對第n年經營業績的影響。

由此提出以下3個假設。H1:前2期、前1期、當期R&D投入與當期企業盈利能力有顯著的相關關系;H2:前2期、前1期、當期R&D投入與當期企業營運能力有顯著的相關關系;H3:前2期、前1期、當期R&D投入與當期企業償債能力有顯著的相關關系。

(二)實證設計

1.樣本選取與分析工具

截至2014年,包括大亞科技、景谷林業、浙江永強、吉林森工、美克股份、平潭發展等在內的大約22家家具公司成功上市。由于上市公司數量較少,本文選用全部家具上市公司的2010—2014年面板數據進行研究。剔除數據不全的影響,2010年的樣本為14家,2011年17家,2012年19家,2013年20家,2014年21家,總樣本觀測點為91個。

本文運用EVIEWS 8.0軟件研究R&D投入和企業經營業績的關系。數據主要取自上市公司的年度報告,該年度報告來源于巨潮資訊網(http://chinext.cninfo.com.cn/)。

2.變量選擇與模型構建

考慮到不同規模的企業R&D投入規模有較大的差異,為增加研究數據的可比性,選擇R&D投入強度(本年R&D投入額/本年營業收入)衡量R&D投入情況,以及投入資本報酬率、總資產周轉率、資產負債率3個指標,從盈利能力、營運能力、償債能力三方面來分析經營業績。

以2010—2014年家具上市公司的91個樣本點數據為依據,為避免對數據直接進行回歸分析而產生偽回歸的問題[11],建模之前先運用LLC、ADF、PP檢驗法對面板數據進行平穩性檢驗,如果檢驗得到的P值小于0.05就代表變量是平穩的。在變量平穩的條件下建立實證模型,利用分布滯后模型原理建立個體固定效應模型。

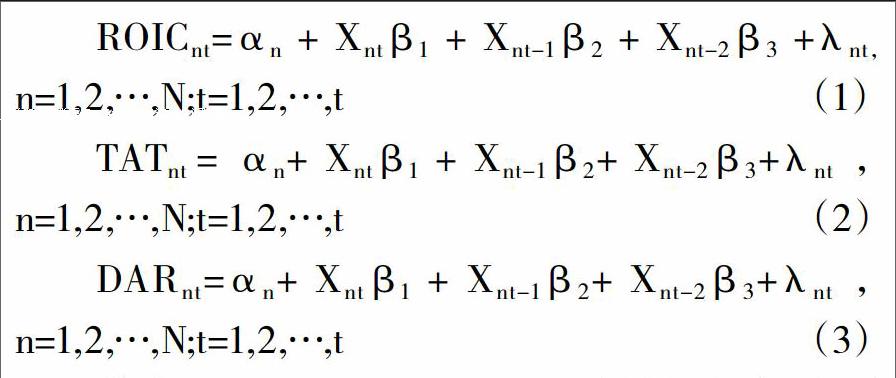

假定R&D投入對經營業績影響的滯后期為1、2期,構建如下模型:

其中,ROICnt,TATnt,DARnt是被解釋變量,分別表示投入資本報酬率、總資產周轉率和資產負債率;Xnt,Xnt-1,Xnt-2是解釋變量,分別代表家具上市公司當年的R&D投入強度以及此前1年、2年的R&D投入強度;β1,β2,β3為回歸系數,代表不同時期R&D投入對經營績效影響程度;αn為隨機變量,表示不同個體的截距項,λnt為誤差項。

三、實證檢驗與結果分析

(一)實證檢驗結果

運用LLC、ADF、PP單位根檢驗法對R&D投入強度與投入資本報酬率、總資產周轉率、資產負債率的面板數據進行平穩性檢驗。結果顯示,各檢驗的P值均小于0.05,解釋變量與被解釋變量序列均為平穩序列,可以直接對模型進行回歸分析。

似然比檢驗結果顯示,截面F、截面χ2檢驗的P值均遠小于顯著性水平0.05,R&D投入強度與投入資本報酬率、總資產周轉率、資產負債率之間均可建立個體固定效應模型。

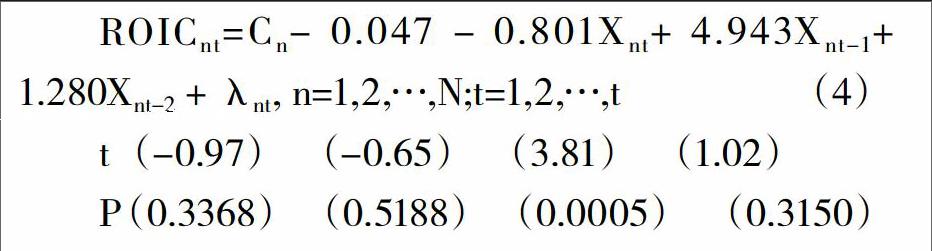

1.R&D投入強度與投入資本報酬率的個體固定效應模型

實證結果顯示,當期及前2期的R&D投入強度對當期投入資本報酬率影響的P值遠大于顯著性水平0.05,兩者對當期投入資本報酬率的影響并不顯著;前1期的R&D投入強度對投入資本報酬率影響的P值為0.0005,遠小于顯著性水平0.05,回歸系數4.943在統計上是顯著的,表明兩者間有顯著的正向線性相關關系。

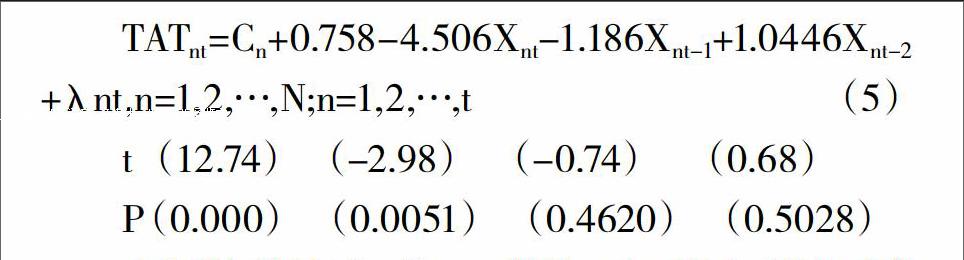

2.R&D投入強度與總資產周轉率的個體固定效應模型

實證結果顯示,前1、2期的R&D投入強度對當期總資產報酬率影響的P值遠大于顯著性水平0.05,表明這兩個因素對總資產周轉率的影響并不顯著;而當期R&D投入強度對總資產周轉率影響的P值為0.0051,遠小于0.05,回歸系數為-1.186,表明兩者間有顯著的負線性相關關系。

3.R&D投入強度與資產負債率個體固定效應模型

實證結果顯示,前2期R&D投入強度對資產負債率影響的P值遠大于顯著性水平0.05,表明R&D投入強度的滯后2期的效應并不顯著;前1期及當期R&D投入強度對企業資產負債率影響的P值小于顯著性水平0.05,回歸系數3.513、4.155統計上是顯著的,表明前1期及當期R&D投入強度與企業資產負債率之間存在正線性相關關系。

(二)實證結果分析

1.R&D投入強度對企業盈利能力存在滯后1期的影響

主要原因:一方面,R&D投入占用的資金從生產到銷售再到轉變為企業利潤需要一定的周期,當期的R&D投入所帶來的盈利很難在當期的經營業績中體現出來。另一方面,由于家具行業目前的R&D力量較弱,投入主要在實用新型和外觀設計等方面,R&D投入的滯后性周期沒有那么長,一般為1期滯后,因而滯后2期的R&D投入對企業盈利能力的影響就相當小了。根據實證結果可以看出,企業前1期的R&D投入與當期盈利能力之間存在正向的線性相關關系,與前文假設基本相符。

2.R&D投入強度對當期企業營運能力存在負線性相關關系

這主要是由于當期占用的R&D費用不會在當期立即轉化為銷售收入,當期的總資產周轉率下降。同時企業當年的營運能力一般考察的是短期的周轉性,因此前1期及前2期的R&D投入對當期的營運能力的影響很小,實證結果與原假設不一致。

3.前1期及當期R&D投入強度對企業償債能力存在顯著影響

這說明R&D投入強度與資產負債率存在顯著正相關關系,且存在1期滯后效應;資產負債率越高,長期的償債能力越低,模型的實證結果與研究假設相符。

四、研究結論

通過實證研究發現,家具上市公司的R&D投入對企業的經營業績影響顯著。R&D投入對企業盈利能力存在一定的滯后性影響,且滯后期為1期。通過對各回歸系數的顯著性檢驗發現,滯后2期的R&D投入對經營業績的影響較小,盈利能力的主要影響因素為1期滯后的R&D投入;營運能力的主要影響因素為當期的R&D投入,滯后性較弱;償債能力的主要影響因素為當期及滯后1期的R&D投入。

根據其他行業上市公司的R&D投入對經營業績滯后性影響的特點,本文假定R&D投入影響的滯后期為1、2期,但實證研究的結果顯示,滯后2期的R&D投入對經營業績的影響不顯著,這與前文的研究假設有一定出入。說明相對于高新技術產業,家具行業的R&D投入對經營業績影響的滯后性周期較短,一般的滯后期為1期,這主要與家具行業R&D投入的特點有關。我國的家具行業目前R&D力量較弱,R&D費用多投入到外觀設計、實用新型等方面,R&D的周期較短、深度較淺,企業當期的經營業績主要受當期以及前1期的R&D投入影響。未來發展中,家具行業的R&D必須將重點轉移到新材料、新技術、新工藝、新功能上來,以切實提升國內家具行業的國際競爭力。

[參考文獻]

王芳.上市公司研發投入對企業績效的影響研究[D].石家莊:河北經貿大學,2012.

周繼春.企業研發投入與財務績效關系的實證研究—以汽車行業上市公司為例[D].成都:西華大學,2013.

梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實證研究[J].中南大學學報(社會科學版),2005(2):232-236.

董靜,茍燕楠.研發投入與上市公司業績—基于機械設備業和生物醫藥業的比較研究[J].科技進步與對策,2010,27(20):56-60.

周江燕.研發投入與企業業績相關性研究—基于中國制造業上市公司的實證分析[J].工業技術經濟,2012(1):49-57.

湯美妮.研發投入對企業業績影響的實證研究[J].中國鄉鎮企業會計,2014(8):144-146.

杜勇,鄢波,陳建英.研發投入對高新技術企業經營績效的影響研究[J].科技進步與對策,2014,31(2):87-92.

黃怡,鄭小丹,翁梅金.福建省上市企業研發投入對績效影響探析[J].福建論壇(人文社會科學版),2015(9):183-187.

張澤,許敏.中小板上市公司R&D投入績效的實證研究[J].科技管理研究,2015(4):76-80.

萬怡.研發投入對企業業績影響的實證分析—以赴美上市的中國互聯網公司為例[J].財務與金融,2016(2):85-91.

孫佳麗.創業板上市公司創新績效財務評價的實證研究[D].杭州:浙江工業大學,2012.

[責任編輯 張桂霞]