解剖一只麻雀

2017-04-18 07:44:05曾謙

價值工程 2017年10期

關鍵詞:管理制度

曾謙

摘要:目的:規范醫療耗材的領用環節,控制成本,嚴格管理,是整個耗材供應流程管理中重要的一環,也是為醫療耗材陽光采購和兩票制所做的必要準備。方法:以一個臨床科室為抓手,分析兩年的數據,解剖麻雀一般的深入到每個細節,找出問題的原因,采取相應的對策,并考察執行結果,持續改進。結論:以一個具體的樣本為依據,制定管理制度,觀察執行效果,由點及面,使醫療耗材管理體系的建立“接地氣” ,不失為一種行之有效的方法。

Abstract: Objective: To standardize the use of medical supplies, control costs and strict management is an important part of the whole supplies supply process management, and is also the necessary preparation for sunshine procurement and two-vote system of medical supplies. Methods: Taking a clinical department as the starting point, to analyze the data of two years in detail like anatomy of a sparrow to find out the causes of the problem, take appropriate countermeasures, and study the results of the implementation for continuous improvement. Conclusion: It is an effective method to establish a management system based on a specific sample, and observe the effect of implementation, which makes the establishment of medical supplies management system down-to-earth.

關鍵詞:醫療耗材;陽光采購;兩票制;管理制度

Key words: medical supplies;sunshine procurement;two-vote system;management system

中圖分類號:F279.23 文獻標識碼:A 文章編號:1006-4311(2017)10-0043-02

0 引言

公立醫院藥品兩票制將在2017年落地,隨之而來的是醫療耗材實行兩票制。在管理精細化、制度化、流程化,實施陽光采購的大環境下,如何規范耗材的領用環節,控制成本,嚴格管理,是必須做好的重要一環,這也是為陽光采購和兩票制的順利實行,所做的必然準備。從一個具體的科室入手,分析兩年的收支數據,解剖麻雀一般的深入到每個細節,找出數據背后包含的意義,為耗材管理理順流程,完善制度,是一項具有積極意義的事情。

1 起因

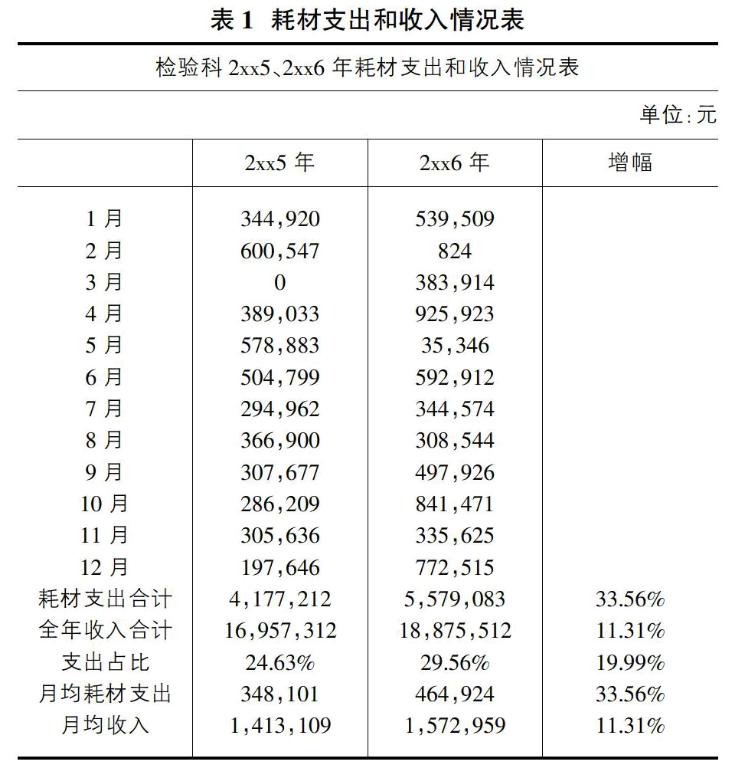

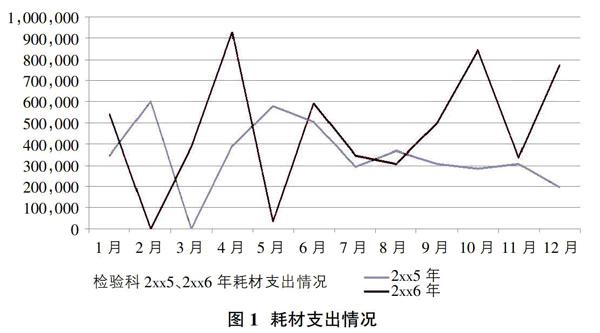

又到年終總結季,一張檢驗科全年耗材支出和收入情況表擺上案頭,受到院領導的高度重視。

從表1中可以看出,2xx6年全年,檢驗科的耗材支出比去年同期增加140萬、增幅34%;而同期收入僅增加190萬、增幅11%;支出占收入的比例由25%提升到30%,增幅20%。同時,圖1中,耗材支出的曲線并沒有規律,呈脈沖式的大起大落。

這其中到底有沒有問題,或者說是什么原因造成的?我們來解剖這只麻雀。

2 分析可能性

①造成支出增多,無非這三種可能:1)支出數量增加;2)品種單價升高;3)增加了新的支出項目和品種。②支出曲線不規律,有兩種可能:1)計劃數周期太長,一次領用量太大;2)集中入庫和領用。③收入和支出不匹配,沒有同步增加,有三種可能:1)收入縮小了,該收的沒有收進來;2)支出擴大了,不該用的耗材浪費了;3)某些檢查項目耗材支出比例較大,導致整體支出占收入比例擴大。

分析了各種可能性,把握了事情的方向,我們再來對癥收集數據,并逐一判斷。

3 查找原因

3.1支出增多

①2xx5年,262個品種,批次數量162,053,平均每個品種入庫數量618.52;2xx6年,360個品種,批次數量105,375,平均每個品種入庫數量292.71。數據顯示并不存在某個品種用量增加不合理。用兩年支出明細對比,也證實了這個數據,不存在已有品種數量增加很多,相反有很多品種用量減少,這個可能排除。②用2xx6支出明細,和2xx5年已有品種進行比對,不存在單價變化,這個可能排除。③兩年的品種數對比,2xx6年凈增加了98個品種,其中新增“免疫發光”項目,新增品種的金額為95萬。這部分金額在增加的支出140萬中占了68%。則新增項目品種,為支出增多的主要原因。

3.2 支出曲線不規律

①由于檢驗試劑的特殊性,很多品種需要冷鏈管理。檢驗科為節約成本,某些品種一次計劃量按半年考慮,造成集中領用。②從2xx6年開始,實行院內準入流程管理。對供應商和入庫票據均作了準入要求,供應商達到準入標準需要一個過程,同時票據達到準入標準,可能需要更換,客觀上延遲了入庫辦理的時間,造成集中入庫。

這兩種原因造成入庫時間上集中,相應領用時間集中,支出曲線呈脈沖式大起大落。

3.3 收入和支出不匹配

①從2xx6起,體檢、中心血站采血等項目中檢驗科相關收入沒有算入檢驗科,而相應支出卻仍算在檢驗科,并沒有摘開。②有的項目提升了整體檢測質量,檢測儀器升級,相應耗材支出比例增加:比如從日本二線品牌東某,整體提升為美國一線品牌貝某,而相應的檢查收入執行物價統一標準,收費是一樣的,支出占收入比例必然提高。有的項目檢測試劑盒的規格發生改變,如以前是一人份,現在是十人份,一盒試劑打開后,使用效期是極短的,沒有十個人同時檢查該項目,這盒試劑也消耗掉了,造成一定浪費。

4 采取對策

①現行耗材價格與同類醫院對標管理,執行價格不得高于同類醫院,并必須低于陽光采購平臺招標價格。②分項目、分供應商歸納統計耗材用量及價格,與相關供應商約談,設定供貨周期,對供應商進行到貨時間控制,以利于降低庫存量;設定供貨價格標準,控制在招標價格的80%~90%以內。新增項目的支出占收入比例控制在合理范圍之內,如美國品牌貝某,必須要進一步降價。③對檢驗科現有試劑量實地盤點,與歷史數據進行同比和環比,測算月均用量。以前檢驗科領用即作消耗,現在將檢驗科視作二級庫管理,參照歷史數據均值、現在的月均業務量,使二級庫庫存量控制在一個月以內,并進行月支出金額控制。④檢驗科二級庫中的試劑先進先出,檢驗科自查以外,采取定期和不定期抽查、盤點,杜絕過期浪費現象。⑤對檢驗量不是很大的項目分批次控制,盡量使每盒試劑物盡其用,減少浪費。⑥梳理檢驗科試劑耗材目錄,吐故納新,減少重復工作,利于科學審批,降低運營成本。⑦支出和收入計算統一口徑,不計收入則不應計算相應成本,計算收入則承擔成本。⑧核算醫療耗材的二級會計按規定時間及時入庫,做好會計監督,對于超過兩個月的延遲入庫現象,要查明原因并向上級主管匯報情況。⑨以上措施綜合執行,務必使支出與收入相匹配,支出數據均衡可控。

5 考察效果,持續改進

①二級庫庫存量控制在一個月以內,短期效果是立竿見影,支出金額下降明顯。檢驗試劑效期短的特性,與各個檢驗項目具體要求的差異化,統一按一個月的標準來控制,還有精細化的空間。例如“免疫發光”項目相關試劑,按使用的實際情況,調整為三個月庫存量為一個供貨周期,最為節約成本。②摸索物資管理系統和檢驗科LIS系統的資源共享,建立檢驗項目耗用量和領用量的對應管理。③對二級庫的用量控制,增加突發大業務量的計劃調整。如大型體檢項目的增補計劃。

6 提煉管理辦法,使制度“接地氣”

①通過對檢驗科的耗材供應、使用、成本、收入的全過程分析,提煉管理辦法,制定管理制度。1)為配合陽光采購和兩票制執行,建立和完善一系列制度,如醫用耗材購置論證制度,招標制度,耗材溯源管理制度,耗材供應商準入管理制度,不良事件檢測與報告管理制度等。2)內部的日常工作制度也不能松懈。建立和完善耗材申請制度,采購管理制度,驗收、入庫管理制度,耗材儲存保管制度等。②各種制度要持續改進,與實際情況相結合,不斷完善。要隨時注意國家政策和行業規定的變化,并與之保持高度一致。③通過對檢驗科建立二級庫管理制度,總結經驗,待條件成熟時,全院推廣使用。④隨著加大信息化平臺的建設,資源共享,信息同步成為可能。類似檢驗科LIS系統和物資系統的對接,在做好權限控制的前提下,實現院內“大數據”應用,隨著電子審批流程的進行,使各項制度的執行變得自然而然,融于無形之中。

7 結論

醫療耗材陽光采購和兩票制的執行,是大勢所趨,勢在必行。以一個具體的樣本為依據,制定管理制度,觀察執行效果,由點及面,使醫療耗材管理體系的建立“接地氣” ,不失為一種行之有效的方法。在反腐倡廉的大環境下,制定科學有效的管理制度,律人律己,使我們的事業良性循環,健康發展,長久興旺。

參考文獻:

[1]張冬梅.醫院醫療耗材管理的現狀與對策[J].東方企業文化,2015(11).

[2]盛平,馮藝文,盧海雄.試論藥品采購“兩票制”[J].中國現代藥物應用,2008(02).

[3]楊金城,于木江,盧啟宗.醫療器材管理的探討[J].醫療設備信息,2006(08).

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:42

山西財稅(2021年4期)2021-07-15 08:40:34

大眾投資指南(2020年10期)2020-07-24 08:03:58

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10

自然資源情報(2017年2期)2017-11-26 07:30:54

華中傳播研究(2016年1期)2016-09-08 02:26:32

專用汽車(2016年1期)2016-03-01 04:12:50

當代縣域經濟(2015年12期)2015-03-20 15:51:06

城市道橋與防洪(2014年11期)2014-02-27 07:30:26