基于廣義雙曲線分布的人民幣匯率波動性研究

2017-04-21 00:55:04吳禮斌張曉芳

長安大學學報·社科版 2016年4期

吳禮斌 張曉芳

摘要:針對人民幣匯率的波動性問題,運用廣義雙曲線分布,對2006年1月4日到2015年7月24日美元兌人民幣匯率的波動特征進行實證分析。研究認為,人民幣匯率不僅具有顯著的“尖峰厚尾”特點,而且具有波動的非對稱性和集群性特征,同時發現GH分布能較為準確地描述和呈現美元兌人民幣匯率收益率波動狀況的分布情況。

關鍵詞:人民幣匯率;廣義雙曲線分布;波動性;波動率過濾模型

匯率波動是匯率動態行為的重要組成部分,該問題國外學者做了諸多研究。Meyer等借助SV模型對英鎊匯率的波動特征進行了研究,發現英鎊匯率波動性存在著杠桿效應;Bollerselv針對馬克和日元的匯率波動特征和相關性等問題,運用GARCH模型進行了研究,在方法應用上,他考慮標準正態分布(Normal)和廣義差分分布(GEl))等其他更為一般的分布形式下的GARCH模型,而不限于樣本分布;KilieTM在具有正態逆高斯(NIG)分布的FIGARCH模型下研究了英鎊、加元、歐元、日元、馬克和法郎等匯率的條件波動特征,將結果與正態分布和t分布等不同分布形式下的GARCH模型和FIGARCH模型進行比較,分析得出具有NIG分布的FIGARCH模型具有更好的擬合優度。

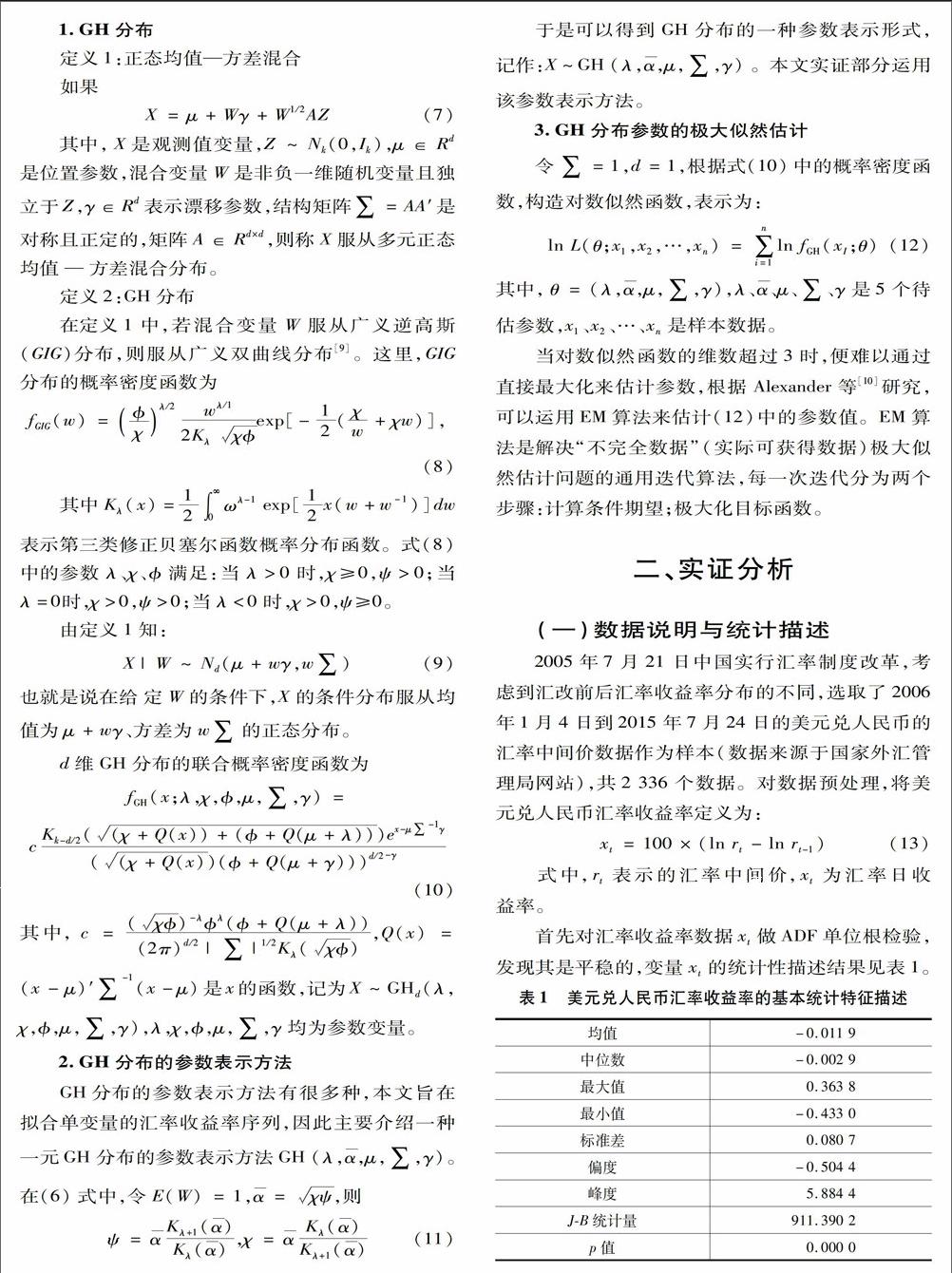

長期以來,中國實行盯住美元的匯率政策,故關于人民幣匯率的波動性特征的研究相對較少。2005年7月21日中國匯率制度改革后,學術界對匯率問題的研究增多,學者們不僅研究人民幣匯率對宏觀經濟和微觀經濟的影響及其動態特征,還關注其波動特性。曹紅輝等在隨機游走模型下研究了境外人民幣無本金交割遠期匯率的高頻日匯率,并借助ARCH族模型對估計的殘差序列進行檢驗,發現境外人民幣無本金交割遠期匯率序列具有“尖峰厚尾”和波動集聚等特征;駱珣等運用GARCH模型對美元兌人民幣匯率日度數據進行了擬合,研究表明GARCH模型能夠較好地呈現匯率制度改革后人民幣匯率的條件波動性,而且中國外匯市場存在ARCH效應;夏強等基于雙門限非對稱GARCH模型對美元兌人民幣和非美元貨幣兌人民幣匯率均值和波動過程的非對稱特征做了比較,研究表明非美元貨幣兌人民幣匯率的均值和波動過程均呈現出非對稱特征;張欣等研究了非人民幣匯率的波動特征的對稱隨機波動模型,結果表明它能夠較好地描述美元兌人民幣匯率的波動過程中的時變性、持續性和非對稱性等特征;宮舒文運用GARCH族模型對美元兌人民幣匯率序列進行統計特征分析,并建立模型分析匯率走勢狀況,發現美元兌人民幣匯率具有集群性、非對稱性和杠桿效應等特征。

關于匯率波動特征的建模方法有很多,大多數研究是圍繞GARCH族模型和SV(隨機波動)族模型來展開的。由于廣義雙曲線(以下簡稱GH)分布更適合刻畫具有尖峰、厚尾、有偏等特點的匯率序列,它不僅能夠很好地描述匯率收益率的“真實分布”,而且能顯現匯率波動的相關特性,因此本文運用GH分布研究美元兌人民幣匯率收益率序列的波動特性。