淺談汽車產品研發預算的月度管理

2017-04-25 06:34:40張海英

汽車實用技術 2017年6期

關鍵詞:核算

張海英

(安徽江淮汽車集團股份有限公司,安徽 合肥 230601)

淺談汽車產品研發預算的月度管理

張海英

(安徽江淮汽車集團股份有限公司,安徽 合肥 230601)

文章闡述了汽車產品研發預算月度管理流程,達到支撐企業戰略實現和全面預算管理的目的。

研發預算;月度管理

CLC NO.:U461.9Document Code:BArticle ID:1671-7988 (2017)06-177-03

前言

隨著國家的法律法規要求所有的上市公司必須實施全面預算管理,越來越多的企業實施全面預算管理。

全面預算是關于企業在一定的時期內(一般為一年)各項業務活動、財務表現等方面的總體預測。是對企業戰略規劃的一種正式、量化的表述形式。在遵循企業戰略目標的前提下概括了企業的戰略目標及達成戰略目標的可行步驟。全面預算能夠細化公司戰略規劃和年度方針和方策,使公司管理層必須認真考慮完成經營目標所需的方法與途徑,并對市場可能出現的變化做好準備。全面預算管理可以加強對費用支出的控制,有效降低公司的營運成本。

本文講述技術研發中心下設的重型商用車研究院的月度預算管理,重型商用車研究院主要負責重型商用車產品研發工作。因為技術中心的月度預算編制時采用定期預算法,因而重型商用車研究院的月度預算也采用定期預算法。重型商用車研究院的月度預算分為兩部分,產品研發費用預算和運營費用預算,其中產品研發費用預算是指為研發某個產品而發生的費用,主要包括設計費用、標桿樣車費用、材料費用、試驗費用、裝備調試費用、運輸費用、零部件開發費用以及其他費用;運營費用是指維持重型商用車研究院日常運行的費用,主要包括辦公費用、差旅費用、招待費用等費用,本文中描述產品研發預算月度管理。

1、月度預算編制

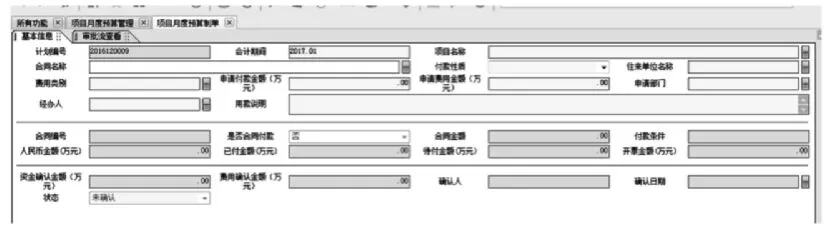

重型商用車研究院產品研發月度預算的編制時間為每月25日之前,由預算管理員發布統一的預算申報通知。各產品研發項目經理依據項目次月進展和年度申報的預算資源組織項目組成員進行月度預算申報。月度預算在預算管理軟件GS系統中統一申報。月度預算申報模板見圖表1。

圖1 項目月度預算申報模板1

其中灰色背景的欄目不需要填寫,黃色背景的欄目為必填項目,白色背景的欄目根據需要填寫。需要說明的欄目如下:

計劃編號:系統自動生成的流水號。

會計期間:自動生成,指申報預算的月度。

費用類別:指研發費用的類別,有設計費用、標桿樣車費用、材料費用、試驗費用、裝備調試費用、運輸費用、零部件開發費用和其他費用。

申請付款金額:指企業需要在次月支付的現金金額,影響企業的現金流量。

申請費用金額:研發項目入賬的金額,也是評價項目費用申報準確性的依據,費用影響企業當月的利潤。

項目經理組織申報預算完成后點擊保存,由重型商用車研究院的預算管理員對付款金額以及費用申報的準確性進行審查,并依據項目的年度預算和累計執行數據判斷是否存在超出年度預算的情況,若有則要求項目經理對原因進行分析,并給出領導簽字的報告。完成預算審核后,預算管理員點擊提交審批。由財務部統一審批。

2、月度預算的執行

月度預算的執行是指項目組的業務經辦人員將證明業務已經發生的原始憑證提交給財務部核算人員,由財務部核算人員將費用入賬和付款的過程。不同的費用類型有不同的執行過程。分類說明如下:

2.1 設計費用

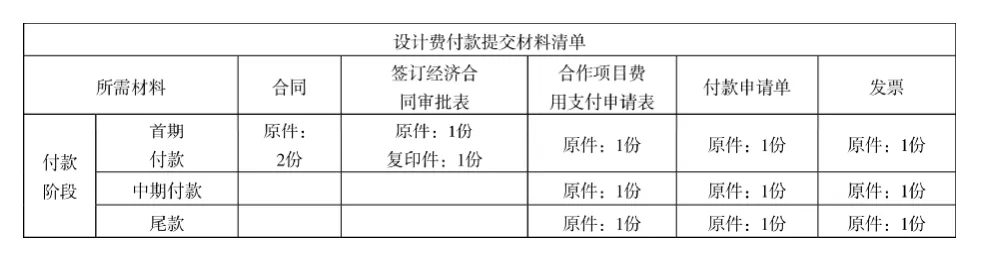

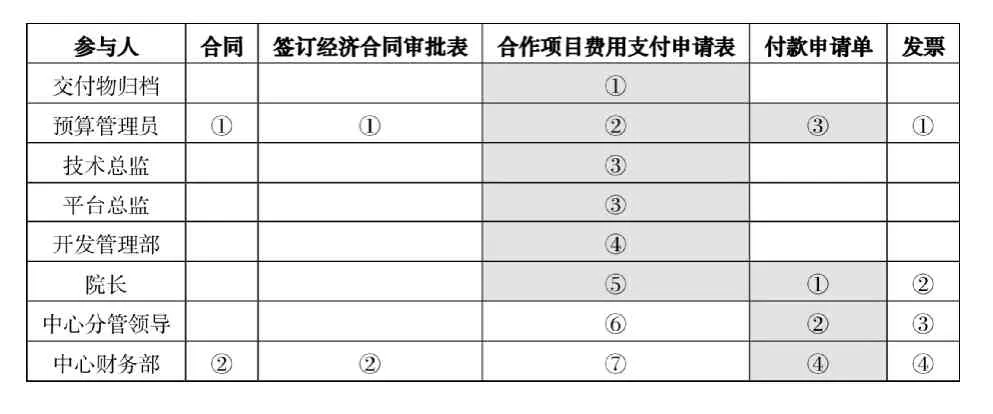

設計費用在進行付款和發票入賬時需要將已經生效的合同和經公司分管領導簽字確認的簽訂經濟合同審批表、合作項目費用支付申請表、付款申請單及發票提供給財務部。其中合同和簽訂經濟合同審批表只需要在第一次付款時提交,合作項目費用支付申請表需要對合作項目的交付物是否歸檔,是否申報當月月度預算進行簽字確認,同時需要項目的平臺總監以及業務的技術總監進行審核,最后由院領導進行批準。具體的簽字流程和文件傳遞順序見下表:

表1 設計費付款提交材料清單

表2 簽字流程

說明:

1)“①、②、③”代表文件的傳遞順序,噴涂的顏色代表需要參與人簽字。

2)增值稅專用發票要在開票日期的180天內提交財務部抵扣,且不能跨年度抵扣。

3)所有的材料要在財務部規定的時間提交,一般為每月25日之前。

4)付款以付款申請單和發票含稅價格為依據,費用以發票的不含稅價格為依據。

2.2 標桿樣車費用

標桿樣車費用執行過程中,除按照委外設計費用標準提交材料外,還需要提供總經理簽字同意購買標桿車輛的報告和入庫驗收單。

2.3 材料費用

材料費用的執行共包括3個類別,第1類是委托外單位制作的快件和模型產生的材料費用,第2類是試制裝車或試驗驗證需要在庫房領用的零部件產生的費用,第3類是在生產線直領用的整車。

2.3.1 第1類材料費用

第1類材料費用執行與設計費用的執行流程相同。

2.3.2 第2類材料費用

第2類材料費用的付款和費用在不同月度期間執行,費用的發生以當月從庫房領用材料的出庫單為依據,由試制的核算人員分項目匯總編制材料費用清單,經各項目平臺總監會簽后提交財務部核算人員。付款的發生是零部件采購人員依據廠家提供的發票、入庫驗收單和公司分管領導批準的零部件價格協議編制付款申請單。由零部件付款人員將發票、入庫驗收單、零部件價格協議和付款申請單提交財務部核算人員進行付款。因零部件的入庫價格和結算價格不同形成的差異,零部件采購人員要編制零部件價格差異表提交給財務部的核算人員。財務部的核算人員依據零部件價格差異表進行材料差異的分配。

2.3.3 第3類材料費用

第3類材料費用屬于企業的內部結算,只產生費用不涉及付款。但車輛領用前需要提供經公司總經理簽字同意的領車報告,車輛領用后,內部單位會開具發票,試制核算人員將領車報告、發票和車輛的入庫驗收單提交財務部核算人員。

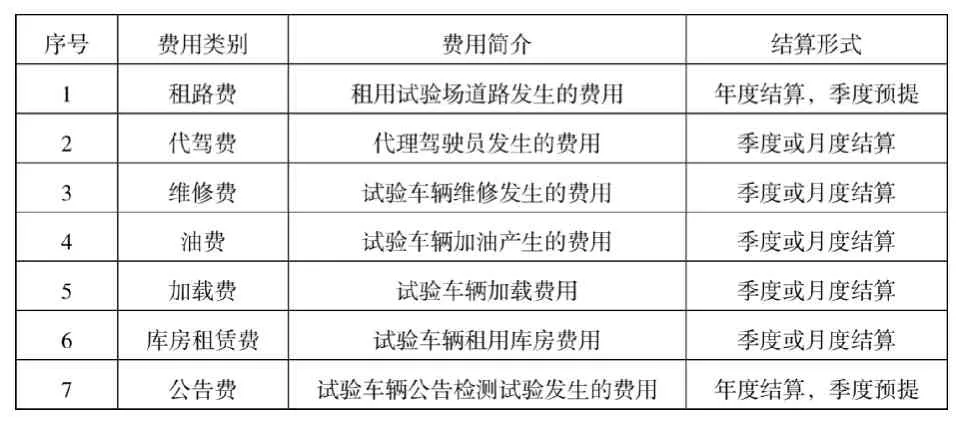

2.4 試驗費用

技術中心的整車試驗院負責所有車型試驗驗證的管理工作。因此重型商用車產生的試驗費用需要整車試驗院從所有的試驗費用中分攤出來,費用分攤表請項目平臺總監和重型商用車研究院預算管理員會簽后提交財務部核算員入賬。此部分的月度預算由整車試驗院申報,費用會入到各個項目,試驗費用的類別、結算形式見表3:

表3 試驗費用類別和結算形式一覽表

2.5 裝備調試費用

裝備調試費用有2類,1類是委托外單位制作的焊裝夾具或主檢具。第2類是為進行生產線調試發生的材料費用。第1類裝備調試費用的執行除按照委外設計費用標準提交材料外,還需要提供入庫驗收單。第2類裝備調試費用執行與材料費用執行相同。

2.6 運輸費用

運輸費用是車輛和零部件運輸發生的費用,其中試驗車輛的運輸費用由中心整車試驗院負責,運輸前輸入運輸指令單給整車試驗院,整車試驗院將費用分割單請項目平臺總監簽字確認后提交財務部核算員。其他運輸費用由重型商用車研究院試制部負責,運輸前輸入運輸指令單給試制部,試制部攜帶試制費用分割單、發票提交財務部核算員,進行費用入賬。付款由中心統一管控。

2.7 零部件開發費用

零部件開發費用執行流程與設計費用執行流程相同。

2.8 其他費用

發生前與財務部核算員對接需要準備的材料,按照要求準備。

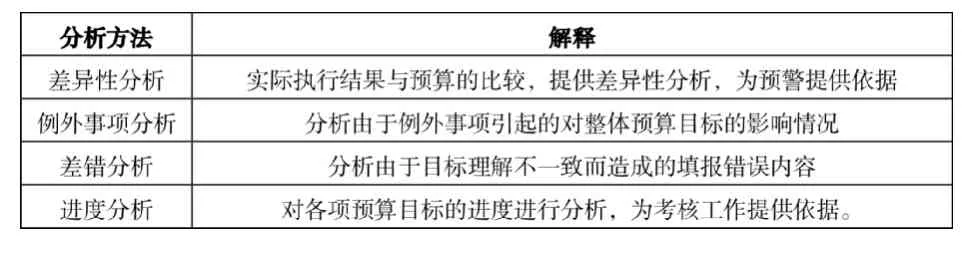

3、月度預算分析

每月初院預算管理員整理財務部反饋的預算執行數據發給各項目平臺總監和項目經理,并要求對預算的執行情況分析。分析采用的方法見表4。

預算管理員運用差異性分析對實際執行結果與預算差異率在15%以上的項目進行識別,并要求項目的平臺總監進行分析。

表4 分析方法一覽表

項目平臺總監從例外事項分析、差錯分析和進度分析 3個方面尋找產生差異的原因,并給出后續的解決措施。

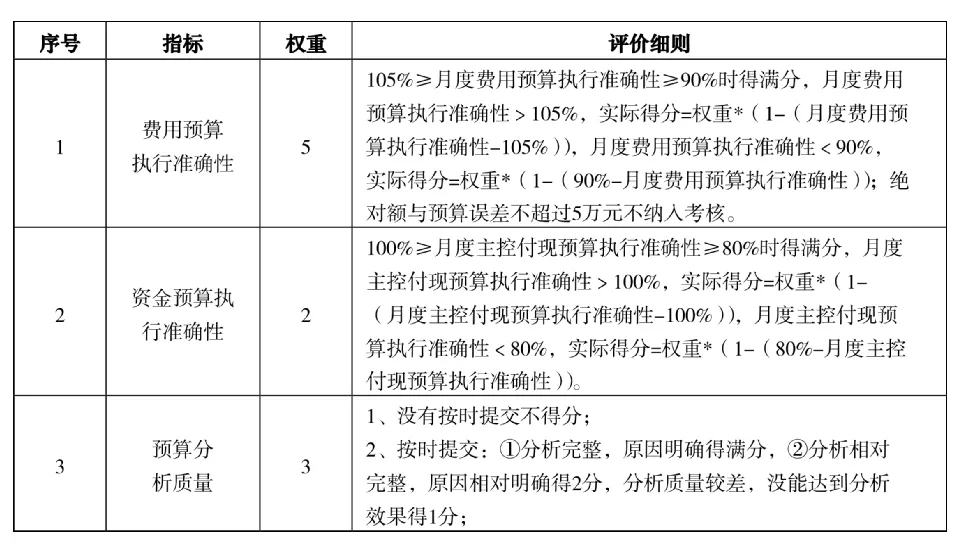

4、月度預算評價

月度預算的評價是中心對重型商用車研究院月度預算考核的落實和分解,月度預算評價的是平臺總監,并應用于平臺總監的月度績效評價,評價細則見表5:

表5 月度預算評價細則

5、結論

通過實施研發預算的月度管理,使得從公司戰略目標分解的預算指標得以落實,實現戰略落地。同時全員參與到預算管理,全面預算管理得以有效實施。

[1] 張華倫.《財務會計學》北京 機械工業出版社 2007年.

[2] 吳昌秀.《企業全面預算管理》北京 機械工業出版社 2009年.

Introduction to Automobile Product Research and Development Budget Monthly Management

Zhang Haiying

( Anhui Jianghuai Automobile group Co. Ltd., Anhui Hefei 230601 )

This paper expounds the research and development of automobile products monthly budget management process, to support enterprise strategy implementation,and the purpose of the comprehensive budget management.

Research and Development Budget; Management of Monthly

U461.9

B

1671-7988 (2017)06-177-03

張海英,就職于安徽江淮汽車集團股份有限公司。

10.16638/j.cnki.1671-7988.2017.06.064

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25