建筑安裝配電箱箱體直接預埋施工質量問題分析及防治

2016-06-01 12:49:25王旭雷

山西建筑 2016年34期

王 旭 雷

(山西建筑工程(集團)總公司,山西 太原 030006)

?

建筑安裝配電箱箱體直接預埋施工質量問題分析及防治

王 旭 雷

(山西建筑工程(集團)總公司,山西 太原 030006)

介紹了建筑安裝配電箱箱體直接預埋施工常見的質量問題,并針對各種問題產生的原因,提出了有效的防治措施,旨在提高建筑安裝配電箱箱體直接預埋的施工水平。

配電箱,預埋施工,質量問題,社會效益

0 引言

建筑工地戶內配電箱傳統的安裝方法是按照配電箱幾何尺寸制作木框預留洞,待主體施工完畢后,拆除木框,安裝箱體,修補洞口,且在安裝箱體時,接管難度大,難以保證一孔一管。此施工過程費時、費力,且由于木框的穩定性、抗沖擊性差,在混凝土澆筑時極易變形,造成預留洞變形,在安裝配電箱時就會存在切割墻面、補縫等相關問題影響施工質量及觀感,造成質量缺陷。近年同行業采用了在剪力墻中直接預埋配電箱箱體的做法,此方法解決了傳統施工方法中施工周期長、投入人力多、浪費材料等現象,但在施工過程中由于對一些工藝關鍵點處理不當和作業者技術水平問題會造成預埋的箱體不同程度存在扭曲、變形、高低不一、凹凸不平等缺陷,一旦出現此類問題,幾乎無法調整,造成永久的質量缺陷。為此,對配電箱箱體的預埋工藝進行改進,提高箱體直接預埋施工質量刻不容緩。

1 建筑安裝配電箱箱體直接預埋施工常見的質量問題現狀調查

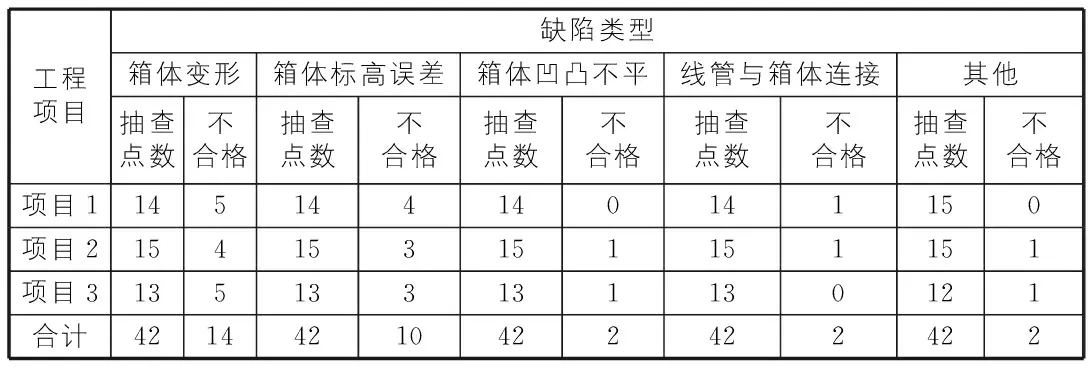

對在施工程配電箱預埋施工質量的調查并統計,見表1。

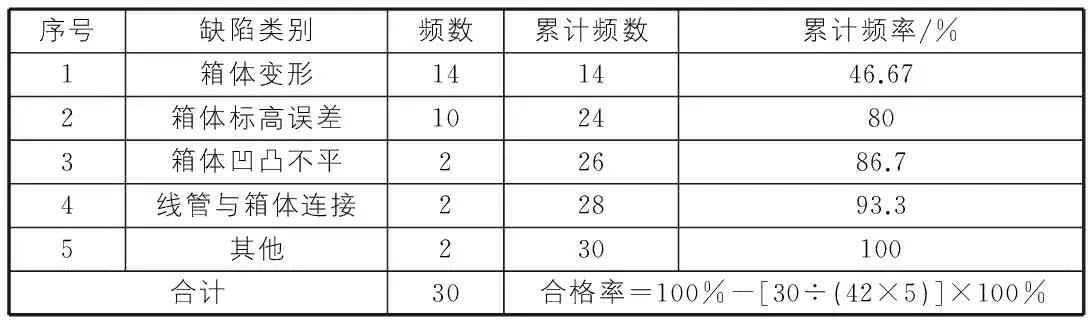

根據調查表繪制質量缺陷統計表,見表2。

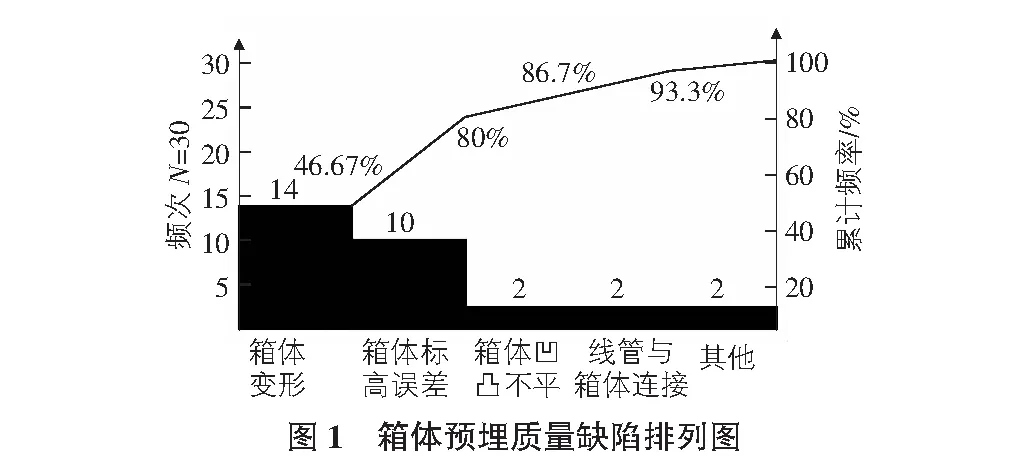

根據缺陷頻數統計表繪制排列圖如圖1所示。

從圖1可以看出,箱體變形和箱體標高誤差這兩個項目占了80%的頻率,這兩個項目是影響配電箱箱體預埋質量的關鍵問題。

表1 建筑安裝配電箱箱體直接預埋施工常見的質量問題調查統計表

表2 建筑安裝配電箱箱體直接預埋施工常見的質量問題缺陷統計表

2 建筑安裝配電箱箱體直接預埋施工常見的質量問題原因分析

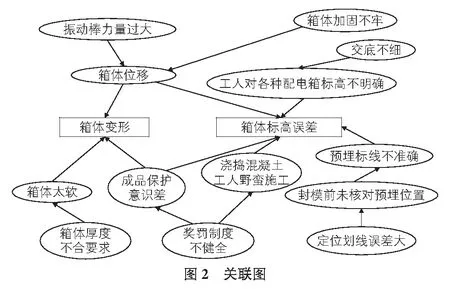

運用關聯圖(如圖2所示),從人機料法環五個方面進行原因分析。

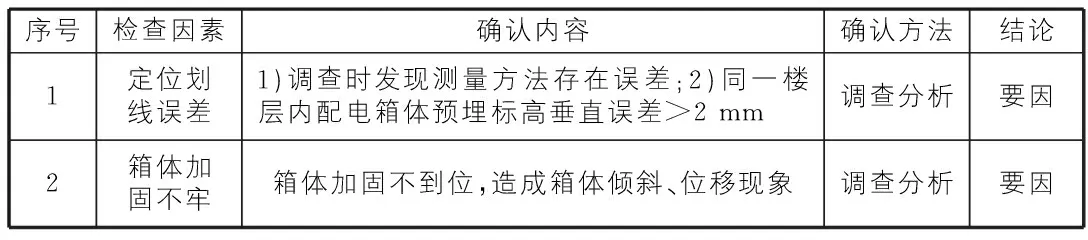

根據關聯圖找到的末端因素,逐一進行了調查分析,確認主要原因(見表3)。

3 解決建筑安裝配電箱箱體直接預埋施工常見質量問題的對策

表3 要因確定表

序號檢查因素確認內容確認方法結論1定位劃線誤差1)調查時發現測量方法存在誤差;2)同一樓層內配電箱體預埋標高垂直誤差>2mm調查分析要因2箱體加固不牢箱體加固不到位,造成箱體傾斜、位移現象調查分析要因

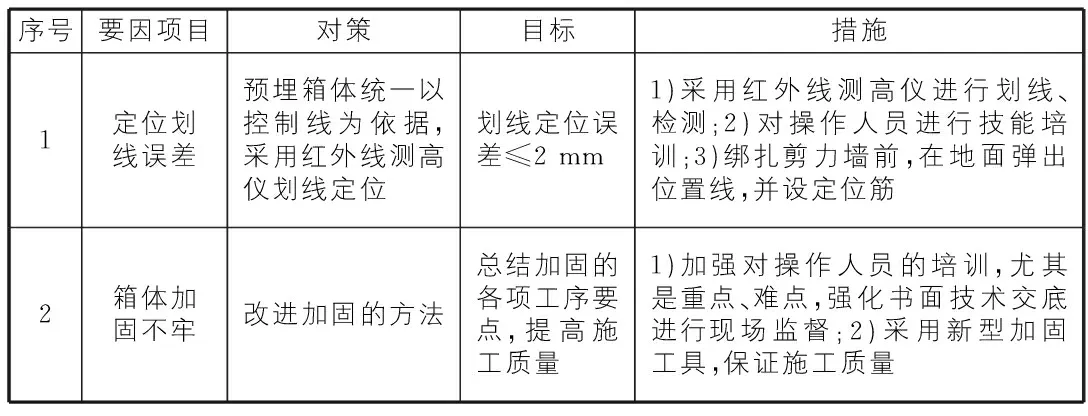

配電箱箱體直接預埋施工質量控制表見表4。

表4 配電箱箱體直接預埋施工質量控制表

4 建筑安裝配電箱箱體直接預埋施工常見質量問題對策的實施

1)加強箱體的加固與填充控制,確保箱體預埋安裝質量。

a.建立嚴格書面技術交底制度,嚴格遵守施工技術規程,加強現場監督。

b.在安裝過程中,加強測量驗收工作,保證箱體位置準確、無傾斜、凹凸現象。

c.根據箱體尺寸加工好加固模具(可重復使用)。加固模具,可隨箱體尺寸調整且堅固耐用,以有效保護箱體不變形,能重復使用。加固模具質量的好壞決定施工質量與成本。

d.配電箱體內部經過加固后,空余位置采用泡沫板材進行填充,填充要密實,無縫隙,最后以膠帶纏繞箱體,進行封堵。

e.在確定好的位置將加固好的箱體嵌入鋼筋中,在箱體周圍通過加筋固定防止箱體位移。

f.檢查驗收:根據施工圖紙,用測量工具檢測已安裝箱體的標高、位置、傾斜度等,以確保箱體安裝質量。做好質量檢查驗收工作,嚴格執行“三檢制”,即施工人員的自檢、互檢、專職質檢員的專檢。

2)定位劃線誤差控制。

a.組織管理人員、施工一線操作人員到施工先進項目進行學習,并通過現場施工積累經驗,轉化為自己的技能。

b.通過定期的考核及考試等形式促進管理人員、施工一線操作人員學習思考。

c.對于不合格的管理人員嚴禁其進行管理工作,操作不符合要求的施工人員禁止其上崗。加強組織培訓密集度及力度,使人員時刻處于充電學習狀態。

5 社會效益

1)傳統做法整個工藝流程所需累積時間約為6 h,新工藝所需時間約為0.5 h。

2)新工藝相對于傳統工藝的成品,外觀平整,觀感好,同時不對土建墻面工程造成損害。

3)施工是一個連續的過程,在此處節省的時間,就為下一步以及其他分項工程贏得時間,不是簡單的節省幾小時問題。另外,觀感好,容易得到用戶及監理的認可,市場的認可,形成良好的社會效益。

6 經濟效益

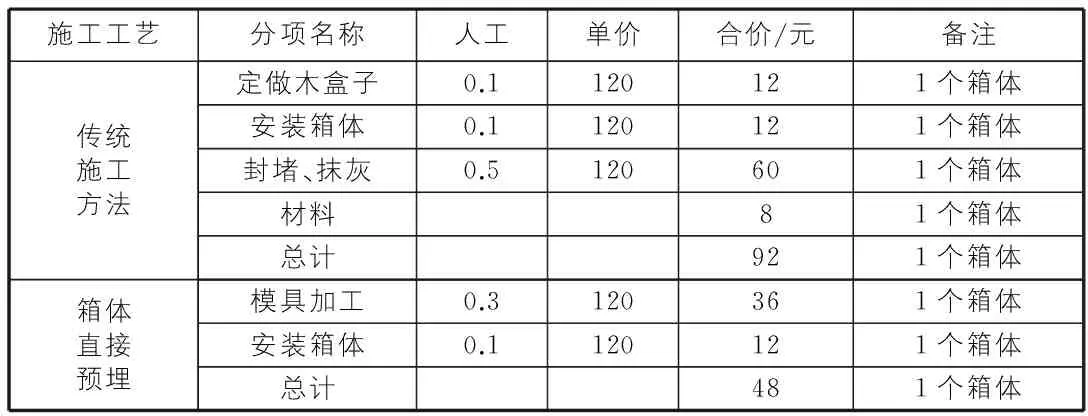

表5 傳統做法與新工藝費用對比

從表5可以看出傳統施工方法安裝一個箱體的費用為92元,而采用新工藝后安裝一個箱體的費用為48元。

7 結語

通過采用新工藝安裝配電箱箱體,不但解決了配電箱加固不牢和定位劃線誤差的難題,也為施工企業帶來了社會效益和經濟效益。

[1] 韓秀玲.建筑電氣安裝工程中質量通病的預防[J].山西建筑,2009,35(35):152-153.

The analysis and prevention on directly embedment construction quality problems of construction installation power distribution box

Wang Xulei

(Shanxi Construction Engineering(Group) Corporation, Taiyuan 030006, China)

This paper introduced the common quality problems in construction installation power distribution box directly embedment construction, and according to the causes of a variety of problems put forward some effective prevention measures, to improve the construction level of construction installation power distribution box directly embedment.

power distribution box, embedment construction, quality problem, social benefit

1009-6825(2016)34-0101-02

2016-09-26

王旭雷(1983- ),男,工程師

TU712.3

A

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:36

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

建材發展導向(2021年18期)2021-11-05 09:19:50

建材發展導向(2021年9期)2021-07-16 07:11:36

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國房地產業(2016年2期)2016-03-01 01:25:48

汽車觀察(2016年3期)2016-02-28 13:16:26

河南電力(2016年5期)2016-02-06 02:11:34