從供給側(cè)改革角度看我國環(huán)氧樹脂市場(chǎng)發(fā)展現(xiàn)狀、問題及對(duì)策

2017-04-26 08:24:13李瑋陳玲玲

對(duì)外經(jīng)貿(mào) 2017年3期

李瑋++陳玲玲

[摘要]隨著供給側(cè)改革的深入推進(jìn)以及“十三五”規(guī)劃的出臺(tái),我國環(huán)氧樹脂市場(chǎng)正面臨著重大的發(fā)展機(jī)遇。目前我國環(huán)氧樹脂產(chǎn)業(yè)發(fā)展迅猛,產(chǎn)銷量位居全球之首,進(jìn)出口數(shù)量不斷攀升;但我國環(huán)氧樹脂市場(chǎng)主要集中于低端產(chǎn)品市場(chǎng),產(chǎn)能過剩和重復(fù)建設(shè)現(xiàn)象嚴(yán)重,而高端產(chǎn)品市場(chǎng)卻供給不足,我國環(huán)氧樹脂行業(yè)生產(chǎn)企業(yè)結(jié)構(gòu)分布不均衡,供需不合理矛盾較為突出,難以實(shí)現(xiàn)規(guī)模優(yōu)勢(shì),從而造成了社會(huì)資源的嚴(yán)重浪費(fèi)。應(yīng)加強(qiáng)市場(chǎng)信息平臺(tái)的優(yōu)化整合、推進(jìn)“互聯(lián)網(wǎng)平臺(tái)+市場(chǎng)引導(dǎo)+行業(yè)資源”整合機(jī)制以優(yōu)化資源配置效率、秉持綠色理念以促進(jìn)我國環(huán)氧樹脂產(chǎn)業(yè)的良性循環(huán)發(fā)展。

[關(guān)鍵詞]供給側(cè)改革;環(huán)氧樹脂市場(chǎng)

[中圖分類號(hào)]F4267

[文獻(xiàn)標(biāo)識(shí)碼]A

[文章編號(hào)]2095-3283(2017)03-0061-04

環(huán)氧樹脂以其分子結(jié)構(gòu)中的兩個(gè)到兩個(gè)以上環(huán)氧基在化學(xué)制劑作用下所形成的三維網(wǎng)狀的固化物結(jié)構(gòu),使得環(huán)氧樹脂分子結(jié)構(gòu)的致密性很高,內(nèi)部包含的環(huán)氧基、羥基等極性基團(tuán)的活性高、穩(wěn)定性強(qiáng)。環(huán)氧樹脂的多種產(chǎn)品力學(xué)性能高、固化收縮率小、穩(wěn)定性高、附著力強(qiáng)、電絕緣性優(yōu)良、工藝延展性好,具有易成形、耐銹蝕等良好的理化性能,作為膠粘劑、涂料和復(fù)合材料等的樹脂基體,目前正廣泛應(yīng)用于建筑、水利設(shè)施、交通路網(wǎng)建設(shè)、電子、電器、汽車及航空航天等領(lǐng)域,為社會(huì)經(jīng)濟(jì)快速發(fā)展構(gòu)筑了堅(jiān)實(shí)的材料基礎(chǔ),同時(shí)也創(chuàng)造了良好的經(jīng)濟(jì)效益。

自1934年德國法本公司IGFarben首項(xiàng)環(huán)氧樹脂專利誕生,至雙酚A環(huán)氧樹脂、熱塑性酚醛環(huán)氧樹脂、鹵代環(huán)氧樹脂、聚烯烴環(huán)氧樹脂等環(huán)氧樹脂新型產(chǎn)品相繼問世,這些成果對(duì)工業(yè)、建筑、電子產(chǎn)品、水運(yùn)、航空業(yè)的快速發(fā)展起到了極大的推動(dòng)作用。

我國環(huán)氧樹脂的研發(fā)始于1956年,20世紀(jì)80年代末無錫樹脂廠即“藍(lán)星石化”通過引進(jìn)雙酚A生產(chǎn)工藝技術(shù)及關(guān)鍵設(shè)備拉開了我國環(huán)氧樹脂規(guī)模化生產(chǎn)的大幕。經(jīng)過近半個(gè)世紀(jì)的迅猛發(fā)展,我國環(huán)氧樹脂產(chǎn)業(yè)已形成研發(fā)、生產(chǎn)、應(yīng)用成熟的工業(yè)生產(chǎn)體系,我國躍居全球環(huán)氧樹脂生產(chǎn)和消費(fèi)大國之首。

一、我國環(huán)氧樹脂市場(chǎng)發(fā)展現(xiàn)狀

(一)我國環(huán)氧樹脂市場(chǎng)發(fā)展迅猛

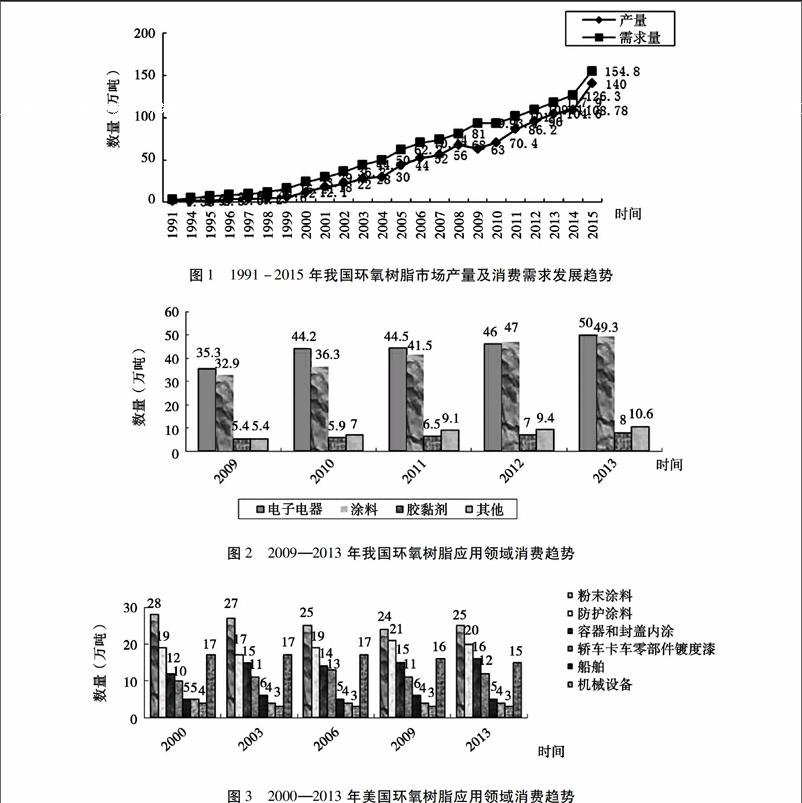

經(jīng)過半個(gè)世紀(jì)的發(fā)展,我國環(huán)氧樹脂市場(chǎng)的研、產(chǎn)、銷體系已初具規(guī)模。自20世紀(jì)90年代開始至今,我國環(huán)氧樹脂市場(chǎng)產(chǎn)量和消費(fèi)需求均呈現(xiàn)穩(wěn)步增長態(tài)勢(shì),2015年我國環(huán)氧樹脂產(chǎn)量為140萬噸,消費(fèi)量為1548萬噸,與1991年的產(chǎn)量153萬噸和消費(fèi)需求3萬噸相比,分別增長了905倍和506倍(見圖1)。受2008年國際金融風(fēng)暴的沖擊,我國環(huán)氧樹脂的產(chǎn)量和消費(fèi)需求均有一定幅度的下滑,但以我國經(jīng)濟(jì)的強(qiáng)勁發(fā)展作支撐,我國環(huán)氧樹脂所受全球經(jīng)濟(jì)低迷的牽累均被順利內(nèi)化并成功渡過了危機(jī),整體所受到的沖擊不太明顯。2013年全球環(huán)氧樹脂產(chǎn)能為43724萬噸,全球環(huán)氧樹脂產(chǎn)量為2555萬噸,開工率為58435%,全球環(huán)氧樹脂消費(fèi)需求量為237萬噸,2013年我國環(huán)氧樹脂產(chǎn)能為2025萬噸,產(chǎn)量為1046萬噸,開工率為51654%,我國環(huán)氧樹脂消費(fèi)需求量為1094萬噸,同期我國環(huán)氧樹脂產(chǎn)量占全球環(huán)氧樹脂產(chǎn)量的4094%,消費(fèi)量占全球環(huán)氧樹脂消費(fèi)量的4975%,我國已以環(huán)氧樹脂產(chǎn)、消量接近全球半壁江山而躍居全球環(huán)氧樹脂生產(chǎn)國和消費(fèi)國之首。

我國環(huán)氧樹脂市場(chǎng)的快速發(fā)展更多地得益于經(jīng)濟(jì)的高速發(fā)展,政府對(duì)交通、水利、建筑等基礎(chǔ)設(shè)施的大力投入,風(fēng)力發(fā)電、電子科技、汽車、航空航天、船舶等制造業(yè)的迅猛發(fā)展,為環(huán)氧樹脂這一重要的基礎(chǔ)材料提供了極大的發(fā)展空間,具體見圖1所示。

(二)我國環(huán)氧樹脂主要集中于低端應(yīng)用領(lǐng)域

我國環(huán)氧樹脂應(yīng)用領(lǐng)域的消費(fèi)重點(diǎn)集中在電子電器、涂料領(lǐng)域,消費(fèi)量大且穩(wěn)中有升,膠黏劑次之,其他應(yīng)用領(lǐng)域的消費(fèi)需求也有明顯的上升,具體見圖2所示。

粉沫涂料消費(fèi)量較平穩(wěn),防護(hù)涂料、容器封蓋內(nèi)涂料增幅明顯,汽車零部件鍍底漆消費(fèi)量較平穩(wěn),船舶、機(jī)械設(shè)備、交通工具消費(fèi)量較為穩(wěn)定。

根據(jù)美國哈佛大學(xué)費(fèi)農(nóng)教授所提出的國際產(chǎn)品生命周期理論,即國際市場(chǎng)的產(chǎn)品生命周期一般經(jīng)過以下階段,即創(chuàng)新階段、成長階段、成熟階段和標(biāo)準(zhǔn)化階段。不同國家由于其經(jīng)濟(jì)、技術(shù)、資源等實(shí)力不同,同一產(chǎn)品在不同國家其所處的階段會(huì)不相同。美國環(huán)氧樹脂已處于成熟期,而我國環(huán)氧樹脂起步較晚,尚處于成長期,因此,我國可借鑒美國環(huán)氧樹脂市場(chǎng)應(yīng)用領(lǐng)域消費(fèi)需求發(fā)展的趨勢(shì),研判我國環(huán)氧樹脂在未來消費(fèi)領(lǐng)域的發(fā)展趨勢(shì)具體見圖3所示。

與美國相比,中國具有自己的國情,隨著中國人均收入的快速提升,我國汽車消費(fèi)勢(shì)頭仍然強(qiáng)勁,汽車鍍底漆消費(fèi)仍然會(huì)保持強(qiáng)勁而平穩(wěn)的需求增長勢(shì)頭;目前中國正在大力推進(jìn)國家公路網(wǎng)建設(shè),積極落實(shí)“一帶一路”基礎(chǔ)設(shè)施建設(shè),粉沫涂料、膠粘劑等基礎(chǔ)環(huán)氧樹脂消費(fèi)需求也會(huì)繼續(xù)保持快速增長的態(tài)勢(shì);根據(jù)2016年“十三五”開局之年出臺(tái)的新政,我國將在近期積極推進(jìn)寬帶鄉(xiāng)村示范工程、物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能、信息工程、智能工廠、民用飛機(jī)制造、空間信息感知工程、海洋工程裝備、生物技術(shù)、新能源裝備等工程的創(chuàng)新發(fā)展,這些都會(huì)對(duì)我國環(huán)氧樹脂企業(yè)進(jìn)行未來環(huán)氧樹脂產(chǎn)品線的戰(zhàn)略布局產(chǎn)生重大而深遠(yuǎn)的影響。

2016年11月29日國務(wù)院印發(fā)的《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》和2016年3月14日工信部、發(fā)改委、科技部、財(cái)政部聯(lián)合出臺(tái)的《關(guān)于加快新材料產(chǎn)業(yè)創(chuàng)新發(fā)展的指導(dǎo)意見》都明確提出:大力提升新材料基礎(chǔ)支撐能力,加快突破新材料領(lǐng)域的核心技術(shù),支持新材料產(chǎn)業(yè)的發(fā)展壯大,到2020年,力爭(zhēng)使若干新材料品種進(jìn)入全球供應(yīng)鏈,重大關(guān)鍵材料自給率達(dá)到70%以上,初步實(shí)現(xiàn)我國從材料大國向材料強(qiáng)國的戰(zhàn)略性轉(zhuǎn)變。

根據(jù)《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》,航空航天、飛機(jī)制造、交通、船舶制造、風(fēng)力發(fā)電、3D打印技術(shù)、通信、智能機(jī)器人、電子產(chǎn)品、汽車等制造領(lǐng)域都將面臨著巨大的發(fā)展?jié)摿Γ@為我國環(huán)氧樹脂企業(yè)進(jìn)行產(chǎn)品重新布局提出了新的挑戰(zhàn),同時(shí)也創(chuàng)造了新的發(fā)展機(jī)遇。由此可以預(yù)判,未來我國環(huán)氧樹脂產(chǎn)業(yè)市場(chǎng)必將瞄準(zhǔn)高端制造供應(yīng)鏈,構(gòu)造“高性能化、多功能化、綠色化、可持續(xù)發(fā)展”的環(huán)氧樹脂市場(chǎng)新格局。

二、從供給側(cè)改革角度審視我國環(huán)氧樹脂市場(chǎng)所存在的問題

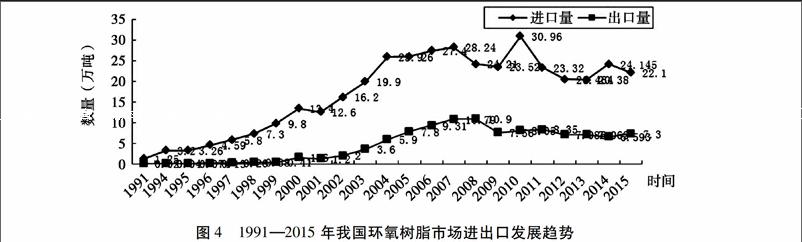

(一)進(jìn)出口差距明顯,供需不均衡矛盾突出

1991—2015年,我國環(huán)氧樹脂市場(chǎng)進(jìn)出口之間的差距不斷擴(kuò)大,出口能力相對(duì)較弱,進(jìn)口明顯高于同期出口水平。2008年受到全球金融風(fēng)暴的影響,進(jìn)口量與出口量均有大幅下滑,于2012年啟穩(wěn)回升,具體見圖4所示。

數(shù)據(jù)可知,我國環(huán)氧樹脂生產(chǎn)和需求量均不斷攀升,但缺口并不大,然而在全球產(chǎn)能遠(yuǎn)遠(yuǎn)超越實(shí)際生產(chǎn)量的同時(shí),我國環(huán)氧樹脂產(chǎn)能也遠(yuǎn)遠(yuǎn)超越實(shí)際產(chǎn)量,在開工率明顯不足的境況下,卻仍然需要大量進(jìn)口國外環(huán)氧樹脂產(chǎn)品。經(jīng)深入研究發(fā)現(xiàn),從我國出口環(huán)氧樹脂品類看,主要是低端通用型環(huán)氧樹脂為主,這些低端產(chǎn)品所處的市場(chǎng)競(jìng)爭(zhēng)非常激烈,利潤很薄;我國高端特種環(huán)氧樹脂產(chǎn)品在很大程度上仍需依賴進(jìn)口。目前我國環(huán)氧樹脂應(yīng)用消費(fèi)主要集中于涂料、建筑領(lǐng)域,多數(shù)企業(yè)主要以生產(chǎn)低端涂料、膠黏劑等環(huán)氧樹脂產(chǎn)品為主,市場(chǎng)供給與消費(fèi)需求不均衡的矛盾十分突出。

據(jù)中國產(chǎn)業(yè)信息《2015—2022年中國雙酚A市場(chǎng)深度調(diào)研與投資戰(zhàn)略分析報(bào)告》數(shù)據(jù)顯示,目前國外環(huán)氧樹脂生產(chǎn)大國已調(diào)整了其環(huán)氧樹脂的產(chǎn)品結(jié)構(gòu),重點(diǎn)生產(chǎn)高端特種環(huán)氧樹脂,他們生產(chǎn)所使用的初級(jí)形態(tài)的環(huán)氧樹脂大部分是通過從中國進(jìn)口,經(jīng)生產(chǎn)加工成高端涂料等特種產(chǎn)品后,再高價(jià)出售給中國,在獲取高額利潤的同時(shí),巧妙地將環(huán)保風(fēng)險(xiǎn)也轉(zhuǎn)移了出去

(二)生產(chǎn)企業(yè)結(jié)構(gòu)分布不均衡矛盾突出

目前我國環(huán)氧樹脂生產(chǎn)企業(yè)有300家左右,10萬噸級(jí)以上的生產(chǎn)企業(yè)有3家;5萬噸級(jí)以上的企業(yè)有10余家,1萬噸級(jí)的企業(yè)有25家;特種環(huán)氧樹脂的生產(chǎn)企業(yè)不足10家且規(guī)模較小。一方面,我國環(huán)氧樹脂生產(chǎn)企業(yè)開工率不足,產(chǎn)能過剩現(xiàn)象較為突出;另一方面,我國環(huán)氧樹脂的進(jìn)口數(shù)量及價(jià)值總額均明顯高于出口數(shù)量及價(jià)值總額。當(dāng)前我國多數(shù)環(huán)氧樹脂生產(chǎn)企業(yè)以初級(jí)環(huán)氧樹脂產(chǎn)品和通用型環(huán)氧樹脂產(chǎn)品生產(chǎn)為主,此類低端產(chǎn)品的生產(chǎn)企業(yè)扎堆重復(fù)建設(shè)現(xiàn)象嚴(yán)重,從而導(dǎo)致當(dāng)前國內(nèi)市場(chǎng)競(jìng)爭(zhēng)異常激烈,產(chǎn)品價(jià)格偏低,企業(yè)獲利微薄;我國眾多企業(yè)因資金不足,研發(fā)技術(shù)投入或戰(zhàn)略布局等方面的規(guī)劃不足,從而導(dǎo)致在高端、特種環(huán)氧樹脂產(chǎn)品市場(chǎng)供給能力明顯不足,尚嚴(yán)重依賴進(jìn)口,而此類產(chǎn)品的市場(chǎng)價(jià)格高,企業(yè)獲利豐厚,眾多企業(yè)只能望洋興嘆。由此可見,我國環(huán)氧樹脂行業(yè)生產(chǎn)企業(yè)的結(jié)構(gòu)布局不合理,難以實(shí)現(xiàn)規(guī)模優(yōu)勢(shì),從而造成了社會(huì)資源的嚴(yán)重浪費(fèi)。

三、我國環(huán)氧樹脂市場(chǎng)問題破解的建議

(一)加強(qiáng)市場(chǎng)信息平臺(tái)的優(yōu)化整合,為企業(yè)決策提供科學(xué)依據(jù)

目前我國化工行業(yè)市場(chǎng)信息平臺(tái)包括行業(yè)協(xié)會(huì)或第三方機(jī)構(gòu)的信息平臺(tái),所提供的環(huán)氧樹脂統(tǒng)計(jì)數(shù)據(jù)在類目的劃分上尚存在不一致現(xiàn)象,為提高信息平臺(tái)的服務(wù)效率,有必要從行業(yè)信息平臺(tái)先試行,從統(tǒng)計(jì)數(shù)據(jù)類目入手,以海關(guān)類目體系為基礎(chǔ),參照國際環(huán)氧樹脂相關(guān)機(jī)構(gòu)的統(tǒng)計(jì)口徑標(biāo)準(zhǔn),優(yōu)化產(chǎn)品統(tǒng)計(jì)類目,以提高數(shù)據(jù)的查詢效率和數(shù)據(jù)的可比性,從而提升信息平臺(tái)的服務(wù)水平,為企業(yè)提供客觀、完整、科學(xué)的行業(yè)發(fā)展數(shù)據(jù),從而幫助企業(yè)及時(shí)避免因信息不對(duì)稱所帶來的盲目決策,因規(guī)劃偏失最終卷入市場(chǎng)惡性競(jìng)爭(zhēng)的漩渦而導(dǎo)致社會(huì)資源的嚴(yán)重浪費(fèi)。

(二)積極推進(jìn)“互聯(lián)網(wǎng)+市場(chǎng)+行業(yè)資源”整合機(jī)制,優(yōu)化資源配置效率

以“十三五”規(guī)劃政策引領(lǐng),建立互聯(lián)網(wǎng)信息樞紐中心,積極推進(jìn)“互聯(lián)網(wǎng)+市場(chǎng)+行業(yè)資源”整合機(jī)制,科學(xué)預(yù)測(cè)市場(chǎng)發(fā)展趨勢(shì),加大行業(yè)協(xié)會(huì)的橋梁紐帶功能,加強(qiáng)科研機(jī)構(gòu)、科研院所等研發(fā)資源與生產(chǎn)企業(yè)的無縫對(duì)接,切實(shí)高效地轉(zhuǎn)化科研專利,實(shí)現(xiàn)向市場(chǎng)的快速推廣,以彌補(bǔ)小企業(yè)研發(fā)能力不足,優(yōu)化資源配置效率,避免重復(fù)建設(shè),從而提升社會(huì)資源的整體效益。

(三)秉持綠色理念,促進(jìn)我國環(huán)氧樹脂產(chǎn)業(yè)的良性循環(huán)發(fā)展

從全球范圍看,目前美、歐等各國均以“消費(fèi)者利益”為核心,紛紛對(duì)用于包裝、電子電器產(chǎn)品涂料等領(lǐng)域的環(huán)氧樹脂產(chǎn)品出臺(tái)了更高的限制性政策。因此,我國環(huán)氧樹脂生產(chǎn)企業(yè)必須秉持綠色和可持續(xù)發(fā)展的理念,從研、產(chǎn)、銷產(chǎn)業(yè)鏈切實(shí)落實(shí)綠色可持續(xù)發(fā)展的理念,優(yōu)化環(huán)氧樹脂、固化劑、助劑、原料供應(yīng)鏈的協(xié)調(diào)配套發(fā)展,從而確保供給與需求的均衡穩(wěn)定發(fā)展,最終實(shí)現(xiàn)環(huán)氧樹脂產(chǎn)業(yè)的良性循環(huán)和資源的高效利用。

當(dāng)前我國環(huán)氧樹脂市場(chǎng)正面臨著大洗牌,環(huán)氧樹脂生產(chǎn)企業(yè)應(yīng)當(dāng)避免一哄而上,一定要結(jié)合企業(yè)自身的優(yōu)勢(shì),進(jìn)行產(chǎn)品結(jié)構(gòu)的優(yōu)化調(diào)整,緊盯高端制造供應(yīng)鏈的發(fā)展趨勢(shì),以高端碳纖維復(fù)合材料等多種高端特種產(chǎn)品為重點(diǎn),進(jìn)行企業(yè)戰(zhàn)略的科學(xué)規(guī)劃,努力打造我國環(huán)氧樹脂新材料產(chǎn)業(yè)資源配置良性循環(huán)的新格局。

[參考文獻(xiàn)]

[1]中國環(huán)氧樹脂網(wǎng).環(huán)氧樹脂行業(yè)動(dòng)態(tài)[EB/OL].http://www.epoxy-e.com/Chinese/article/newsfile.asp?AL_ID=10712.

[2]CY216.2011—2014年環(huán)氧樹脂市場(chǎng)分析[DB/OL]. http://www.chyxx.com/industry/201511/358400.html.2015-11-13.

[3]中華人民共和國國民經(jīng)濟(jì)和社會(huì)發(fā)展第十三個(gè)五年規(guī)劃綱要[DB/OL]. http://sh.xinhuanet.com/2016-03/18/c_135200400.htm.2016-03-17.

(責(zé)任編輯:郭麗春)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機(jī)械制造文摘(焊接分冊(cè))(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14