國際多元化、行業(yè)多元化與資本成本

2017-04-26 23:57:41孫維峰

會計之友 2017年8期

【摘 要】 資本成本直接影響公司價值。探討國際多元化和行業(yè)多元化對資本成本是否存在不同影響可以部分解釋為何二者的價值效應(yīng)存在顯著差別。從理論上看,多元化通過對風(fēng)險降低、代理成本和資本結(jié)構(gòu)的影響而影響資本成本。基于中國上市公司2009—2015年數(shù)據(jù)的實證研究發(fā)現(xiàn),國際多元化降低了資本成本,而行業(yè)多元化提高了資本成本。但進(jìn)一步分析表明,國際多元化和行業(yè)多元化對資本成本的影響受企業(yè)規(guī)模的影響,國際多元化對資本成本的降低作用主要發(fā)生在小企業(yè)里,而行業(yè)多元化對資本成本的提高作用主要發(fā)生在大企業(yè)里。資本成本是多元化戰(zhàn)略影響公司價值的重要機制。

【關(guān)鍵詞】 國際多元化; 行業(yè)多元化; 企業(yè)規(guī)模; 資本成本; 資本結(jié)構(gòu)

【中圖分類號】 F272.3;F275.1;F276.7 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2017)08-0082-05

一、引言

資本成本是公司一系列決策的基礎(chǔ)。從決定投資項目的基準(zhǔn)收益率到影響企業(yè)資本結(jié)構(gòu)的構(gòu)成,資本成本影響了企業(yè)運營的各個方面以及盈利性。給定資本成本的重要性研究,什么因素影響了資本成本的高低就是一個值得研究的問題。多元化戰(zhàn)略是企業(yè)發(fā)展過程中普遍采用的經(jīng)營戰(zhàn)略①,也是學(xué)者們進(jìn)行研究的熱點問題。相關(guān)的研究可分為兩方面:一是多元化的動機;二是多元化的經(jīng)濟效應(yīng)。從理論上說,多元化的經(jīng)濟效應(yīng)表現(xiàn)在多個方面,但現(xiàn)有研究主要集中于多元化對公司價值的影響。筆者認(rèn)為,多元化本身是中性的,它主要是通過對企業(yè)的經(jīng)營過程、治理結(jié)構(gòu)、組織制度等方面的影響進(jìn)而影響公司價值的。因此,探討多元化影響公司價值的機制對管理者和投資者更具有意義。

姜付秀等[1]指出,不管是研究多元化的前因還是后果,資本成本都是一個不應(yīng)被忽略的因素。原因有兩點:首先,資本成本是影響公司價值的影響因素之一;其次,資本成本與資本使用效率相關(guān)聯(lián),通過考察資本成本可以間接了解不同經(jīng)營戰(zhàn)略下公司資本的使用效率情況。但多元化對資本成本的影響并沒有引起國內(nèi)外學(xué)者的關(guān)注。姜付秀和陸正飛以2001—2004中國上市公司為樣本,Hann et al.[2]以美國企業(yè)為樣本考察了行業(yè)多元化對資本成本的影響,結(jié)果都表明行業(yè)多元化企業(yè)的資本成本更低。楊照江等[3]則發(fā)現(xiàn)多元化公司的資本成本高于專業(yè)化公司。而林鐘高等[4]發(fā)現(xiàn)資本成本隨著行業(yè)多元化程度的增加呈現(xiàn)先降后升的趨勢。同時,Singh et al.[5]以法國公司作為樣本考察了國際多元化對資本成本的影響,結(jié)果發(fā)現(xiàn),國際多元化降低了資本成本。Aoun et al.[6]以來自美國信息和通訊產(chǎn)業(yè)的企業(yè)作為樣本研究發(fā)現(xiàn),國際多元化與總債務(wù)比率和長期債務(wù)比率負(fù)相關(guān),國際多元化降低了總資本成本。

筆者認(rèn)為,資本成本是多元化影響公司價值的機制之一,探討國際多元化和行業(yè)多元化對資本成本是否存在不同影響可以部分解釋為何二者的價值效應(yīng)存在顯著差別。因此,本文比較分析了國際多元化和行業(yè)多元化對公司股權(quán)成本和總資本成本的影響。

二、理論分析

(一)多元化和風(fēng)險降低

在新古典經(jīng)濟理論中,一個企業(yè)的資本成本由無風(fēng)險回報和一個風(fēng)險升水構(gòu)成,風(fēng)險升水則完全由系統(tǒng)性風(fēng)險決定。與資本成本直接相關(guān)的是企業(yè)的系統(tǒng)性風(fēng)險,系統(tǒng)性風(fēng)險的降低有助于降低企業(yè)的資本成本。在研究者當(dāng)中一個傳統(tǒng)的觀點是,多元化不會影響企業(yè)的資本成本,因為盡管多元化可以降低企業(yè)的非系統(tǒng)性風(fēng)險,但不會影響企業(yè)的系統(tǒng)性風(fēng)險。從理論上講,國際多元化和行業(yè)多元化都可以通過經(jīng)營協(xié)同效應(yīng)和財務(wù)協(xié)同效應(yīng)來降低企業(yè)的風(fēng)險。但現(xiàn)有的實證研究卻發(fā)現(xiàn),對中國上市公司來說,行業(yè)多元化提高了企業(yè)的系統(tǒng)性風(fēng)險[7];國際多元化降低了企業(yè)的系統(tǒng)性風(fēng)險,如孫維峰[8]的研究結(jié)論。這樣,國際多元化通過降低系統(tǒng)性風(fēng)險而可能降低股權(quán)成本和總資本成本,而行業(yè)多元化通過提高系統(tǒng)性風(fēng)險而可能增加股權(quán)成本和總資本成本。

(二)多元化和代理成本

一般而言,多元化企業(yè)的規(guī)模更大,在多個市場的經(jīng)營也更復(fù)雜。與專業(yè)化企業(yè)相比,由于多元化企業(yè)的經(jīng)營范圍更廣,多元化企業(yè)面臨更大的信息不對稱問題。這樣對多元化企業(yè)管理者的監(jiān)督更困難,從而導(dǎo)致多元化企業(yè)比專業(yè)化企業(yè)有更大的代理成本。與專業(yè)化企業(yè)相比,多元化企業(yè)有更多的實物期權(quán),這些期權(quán)的價值依賴于未來的投資。Myers[9]指出,擁有更多實物期權(quán)的企業(yè)會面臨更大的潛在投資不足的問題。在一個實物期權(quán)到期后,當(dāng)債務(wù)也到期時,這種投資不足問題就會發(fā)生。這時,股東就會拒絕具有正的凈現(xiàn)值的項目,因為從這些項目所得到的收益主要歸于債權(quán)人。結(jié)果,債務(wù)的代理成本就會上升。

債務(wù)的代理成本也可能來自于資產(chǎn)替代。資產(chǎn)替代由更大的監(jiān)督困難所引致。Jensen et al.[10]區(qū)分了股權(quán)的代理成本和債務(wù)的代理成本。他們指出,股東有動力從債權(quán)人那里掠奪財富。股權(quán)持有者更偏好高回報、高風(fēng)險的項目,而債權(quán)人則更偏好低風(fēng)險、回報更穩(wěn)定的項目。為了最小化這個潛在的財富掠奪問題,債權(quán)人會要求簽訂詳細(xì)的債務(wù)契約以便于監(jiān)督企業(yè)的投資。但是,多元化程度增加了設(shè)計和監(jiān)督這些契約的困難,從而多元化企業(yè)可能有更大的債務(wù)代理成本。

與行業(yè)多元化企業(yè)相比,國際多元化企業(yè)將會面臨各國之間在政治經(jīng)濟制度、文化差異、法律體制、語言等方面的差別,從而使得國際多元化比行業(yè)多元化更可能帶來更大的債務(wù)代理成本,進(jìn)而影響到股權(quán)成本和總資本成本。

(三)多元化和資本結(jié)構(gòu)

現(xiàn)有研究表明,多元化戰(zhàn)略會影響到資本結(jié)構(gòu)。洪道麟等[11]的研究發(fā)現(xiàn),行業(yè)多元化與負(fù)債經(jīng)營比率顯著正相關(guān);而孫維峰等[12]則發(fā)現(xiàn)國際多元化顯著降低了負(fù)債經(jīng)營比率。因此,多元化還通過對資本結(jié)構(gòu)的影響而影響資本成本。總資本成本由債務(wù)成本和股權(quán)成本加權(quán)而得。資本結(jié)構(gòu)不但會影響到總資本成本,還會影響到股權(quán)成本。由于債務(wù)成本要低于股權(quán)成本,并且利息支付具有稅盾效應(yīng),因此,在一定范圍內(nèi),負(fù)債經(jīng)營比率的提高能夠降低總資本成本;但負(fù)債經(jīng)營比率過高時,破產(chǎn)風(fēng)險的增大會提高股權(quán)成本,進(jìn)而提高總資本成本。

然而,盡管可以明確國際多元化和行業(yè)多元化能夠通過對資本結(jié)構(gòu)的影響而影響資本成本,但影響方向卻無法確定。因為影響方向依賴于資本結(jié)構(gòu)對資本成本的影響。而資本結(jié)構(gòu)與資本成本之間關(guān)系的形狀雖歷經(jīng)半個世紀(jì)的理論和實證研究,仍難以達(dá)成一致結(jié)論。從研究樣本中發(fā)現(xiàn),負(fù)債經(jīng)營比率顯著降低了資本成本。這樣,國際多元化因更低的負(fù)債經(jīng)營比率而可能提高資本成本,行業(yè)多元化因更高的負(fù)債經(jīng)營比率而可能降低資本成本。

通過上述分析可以看到,國際多元化和行業(yè)多元化對股權(quán)成本和總資本成本都有正反兩方面影響,但影響的機制并不相同。最終,這是一個實證問題。

三、變量說明和數(shù)據(jù)來源

(一)變量說明

1.被解釋變量

本文的被解釋變量是股權(quán)成本和總資本成本。關(guān)于股權(quán)成本的計算有多種方法,目前應(yīng)用最廣泛的是資本資產(chǎn)定價模型。根據(jù)CAPM模型所計算出的股權(quán)成本,代表了調(diào)整風(fēng)險因素之后的股東權(quán)益資本的機會成本。本文也采用資本資產(chǎn)定價模型來計算中國上市公司的股權(quán)資本成本,計算公式為:

股權(quán)資本成本率=無風(fēng)險收益率+β×(市場年收益率-無風(fēng)險收益率) (1)

其中,β為上市公司的系統(tǒng)性風(fēng)險系數(shù);本文用2002—2015年的現(xiàn)金股利再投資的綜合年度市場收益率的均值來度量市場年收益率。

關(guān)于總資本成本的計算,通常采用加權(quán)平均資本成本法,本文也采用這一方法。采用含息負(fù)債來確定公司的負(fù)債額,也區(qū)分了短期負(fù)債和長期負(fù)債。總資本成本的計算公式如下:

這里,DS為短期負(fù)債,DL為長期負(fù)債,E為股權(quán)資本,KD S為短期債務(wù)成本,KD L為長期債務(wù)成本,KE為股權(quán)成本,t為公司實際所得稅率。短期債務(wù)成本按照當(dāng)年銀行6個月到1年的貸款利率計算,長期債務(wù)成本按照當(dāng)年銀行三到五年的中長期貸款利率計算。

2.解釋變量

本文采用虛擬變量法和計數(shù)法來度量國際多元化和行業(yè)多元化。虛擬變量法指對國際(或行業(yè))多元化公司取值為1;否則,取值為0。本文用Int(Ind)表示國際多元化(行業(yè))虛擬變量。計數(shù)法按照企業(yè)跨國(或跨行業(yè))經(jīng)營所在的國家(或行業(yè))數(shù)來度量國際(或行業(yè))多元化程度,分別用Doi和Div來表示國際多元化程度和行業(yè)多元化程度。

3.控制變量

根據(jù)干沁雨[13]的研究,影響資本成本的因素有很多。本文把企業(yè)規(guī)模、資本結(jié)構(gòu)、財務(wù)杠桿系數(shù)等變量作為控制變量,控制變量的定義和說明見表1。

(二)數(shù)據(jù)來源

本文以2007年底以前上市的滬深兩市A股制造業(yè)上市公司作為初始研究樣本,研究期間為2009—2015年。本文剔除了同時發(fā)行B股或H股的公司、營業(yè)收入低于1億元的公司以及數(shù)據(jù)缺失的公司,最后獲得了制造業(yè)上市公司在2009—2015年間共計4 354個觀測值。本文關(guān)于國際多元化和行業(yè)多元化的數(shù)據(jù)來自于上市公司年報的財務(wù)報表附注,其他數(shù)據(jù)來自于國泰安CSMAR數(shù)據(jù)庫。

四、實證結(jié)果

(一)上市公司多元化與資本成本之間關(guān)系的實證檢驗

本文采用如下模型來考察國際多元化和行業(yè)多元化對公司股權(quán)成本和總資本成本的影響:

這里,Cost為資本成本,本文分別考察股權(quán)成本和總資本成本;Intdiv和Inddiv分別為國際多元化和行業(yè)多元化變量,用虛擬變量法和計數(shù)法度量。Year為年度虛擬變量。DUM為行業(yè)虛擬變量,本文的樣本由9個制造業(yè)子行業(yè)構(gòu)成,由于模型包括了常數(shù)項,所以設(shè)定了8個行業(yè)虛擬變量。對公式(3)的回歸結(jié)果見表2。

國際多元化和行業(yè)多元化對股權(quán)成本的影響見表2的模型1和模型2。無論是采用虛擬變量法還是計數(shù)法來度量多元化,結(jié)論是一致的:國際多元化顯著降低了企業(yè)的股權(quán)成本,而行業(yè)多元化顯著提高了企業(yè)的股權(quán)成本。表2的模型3和模型4則考察了國際多元化和行業(yè)多元化對總資本成本的影響,結(jié)果表明,國際多元化降低了總資本成本,但統(tǒng)計上不顯著②;而行業(yè)多元化則顯著提高了總資本成本。這就表明,國際多元化和行業(yè)多元化對企業(yè)的資本成本存在截然相反的影響。

就控制變量而言,規(guī)模顯著提高了股權(quán)成本,對總資本成本沒有統(tǒng)計上的顯著影響,這與現(xiàn)有的研究結(jié)論是一致的。負(fù)債經(jīng)營比率顯著降低了股權(quán)成本和總資本成本。財務(wù)杠桿系數(shù)主要對總資本成本有影響,其顯著提高了總資本成本。總資產(chǎn)周轉(zhuǎn)率顯著降低了股權(quán)成本,但提高了總資本成本。股利支付對資本成本沒有統(tǒng)計上顯著的影響。破產(chǎn)風(fēng)險與股權(quán)成本和總資本成本都顯著負(fù)相關(guān),由于“Z計分值”越小表示破產(chǎn)風(fēng)險越大,因此破產(chǎn)風(fēng)險和資本成本的負(fù)相關(guān)關(guān)系就表明破產(chǎn)風(fēng)險越大,資產(chǎn)成本越高。股權(quán)集中度顯著降低了股權(quán)成本和總資本成本,這體現(xiàn)了大股東的監(jiān)督作用。國有控股對總資本成本有顯著的正向影響,企業(yè)增長率則顯著降低了股權(quán)成本和總資本成本,這都與現(xiàn)有研究是一致的。

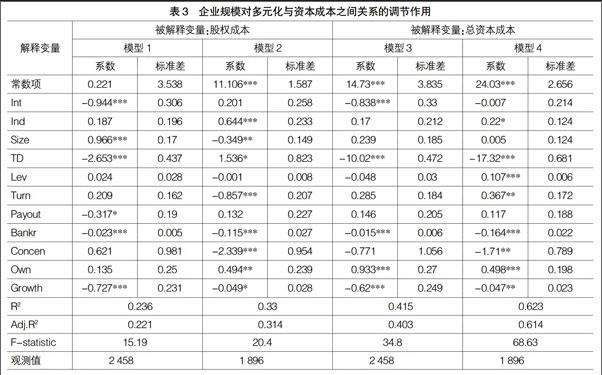

(二)規(guī)模效應(yīng)考察

前面我們已說明,信息不對稱是資本成本的重要影響因素。那么又有哪些因素影響信息不對稱呢?一方面,與小企業(yè)相比,大企業(yè)的經(jīng)營更為復(fù)雜,企業(yè)規(guī)模越大,信息不對稱可能越嚴(yán)重,從而資本成本越高,表2也表明了企業(yè)規(guī)模與股權(quán)成本顯著正相關(guān);另一方面,在同等規(guī)模下,多元化企業(yè)的業(yè)務(wù)范圍要多于專業(yè)化企業(yè),這使得多元化企業(yè)的信息不對稱程度要高于專業(yè)化企業(yè)。基于這兩點考慮,企業(yè)規(guī)模可能會影響到多元化戰(zhàn)略和資本成本之間的關(guān)系。在大企業(yè)里,國際多元化對資本成本的降低作用要小于小企業(yè),而行業(yè)多元化對資本成本的提高作用要高于小企業(yè)。因此,按照企業(yè)規(guī)模的均值把全部企業(yè)劃分為小企業(yè)和大企業(yè)分別進(jìn)行考察,小企業(yè)共有2 458家,大企業(yè)共有1 896家。回歸結(jié)果見表3。

表3的模型1和模型3是對小企業(yè)進(jìn)行回歸得到的結(jié)果,表3的模型2和模型4是對大企業(yè)進(jìn)行回歸得到的結(jié)果③。從中可以看到,國際多元化對股權(quán)成本和總資本成本的降低作用僅在小企業(yè)統(tǒng)計上顯著;并且從經(jīng)濟意義上看,國際多元化對資本成本的影響在小企業(yè)里比在大企業(yè)里要大得多。行業(yè)多元化對股權(quán)成本和總資本成本的提高作用則只在大企業(yè)里統(tǒng)計上顯著。這些結(jié)果說明,國際多元化和行業(yè)多元化對資本成本的影響受企業(yè)規(guī)模的調(diào)節(jié)。

(三)多元化程度與資本成本:非線性關(guān)系考察

多元化程度與資本成本是否存在非線性關(guān)系呢?為考察該問題,在公式(3)的基礎(chǔ)上加入多元化程度的二次項來考察在多元化公司里多元化程度與資本成本之間關(guān)系的形狀。在我們的樣本中,國際多元化公司共有970家,行業(yè)多元化公司共有1 365家。多元回歸結(jié)果見表4。

表4的模型1和模型3是對國際多元化公司進(jìn)行回歸得到的結(jié)果,表4的模型2和模型4是對行業(yè)多元化公司進(jìn)行回歸得到的結(jié)果。從表4可以看到,在國際多元化公司里,國際多元化程度與股權(quán)成本存在顯著的先上升后下降的倒U型關(guān)系,但國際多元化程度與總資本成本不存在非線性關(guān)系;在行業(yè)多元化公司里,行業(yè)多元化程度與股權(quán)成本、總資本成本都不存在顯著的非線性關(guān)系。從表4還可以發(fā)現(xiàn)一個有趣的現(xiàn)象:在行業(yè)多元化公司里,實施國際多元化戰(zhàn)略能夠顯著降低股權(quán)成本,見表4的模型2。

五、結(jié)語

本文比較分析了國際多元化和行業(yè)多元化對企業(yè)的股權(quán)成本和總資本成本的影響。結(jié)果表明,國際多元化降低了股權(quán)成本和總資本成本,對股權(quán)成本統(tǒng)計上顯著;行業(yè)多元化顯著提高了股權(quán)成本和總資本成本。但進(jìn)一步分析表明,國際多元化和行業(yè)多元化對資本成本的影響受企業(yè)規(guī)模的影響,國際多元化對資本成本的降低作用主要發(fā)生在小企業(yè)里,而行業(yè)多元化對資本成本的提高作用主要發(fā)生在大企業(yè)里。本文還考察了在多元化公司里多元化程度與資本成本是否存在非線性關(guān)系,結(jié)果發(fā)現(xiàn),在國際多元化公司里,國際多元化程度與股權(quán)成本呈顯著的倒U型關(guān)系。

資本成本直接影響公司價值,資本成本越高,公司價值越低。現(xiàn)有研究大多表明國際多元化提高了公司價值,而行業(yè)多元化降低了公司價值。本文的研究結(jié)論表明,國際多元化和行業(yè)多元化對資本成本的不同影響是造成上述現(xiàn)象的部分原因。資本成本是多元化戰(zhàn)略影響公司價值的重要機制。

【參考文獻(xiàn)】

[1] 姜付秀,陸正飛.多元化與資本成本的關(guān)系——來自中國股票市場的證據(jù)[J].會計研究,2006(6):48-55.

[2] HANN R, OGNEVA M, OZBAS O. Corporate Diversification and the Cost of Capital[J]. The Journal of Finance, 2013,68(5):1961-1999.

[3] 楊照江,蔡正毅.多元化經(jīng)營對公司資本成本的影響——基于盈余質(zhì)量的分析[J].云南財經(jīng)大學(xué)學(xué)報, 2011,27(1):139-146.

[4] 林鐘高,鄭軍,卜繼栓.環(huán)境不確定性、多元化經(jīng)營與資本成本[J].會計研究,2015(2):36-43.

[5] SINGH M,et al. Internationalization, capital structure, and cost of capital: evidence from French corporations[J]. Journal of Multinational Financial Management, 2004,14(2):153-169.

[6] AOUN D, HESHMATI A. International diversification,capital structure and cost of capital: evidence from ICT firms listed at NASDAQ[J]. Applied Financial Economics, 2008,18(12):1021-1032.

[7] 胡成根,李剛.多元化與公司風(fēng)險研究[J]. 運籌與管理, 2010(3):116-123.

[8] 孫維峰.國際多元化的風(fēng)險降低效應(yīng)研究[J]. 投資研究,2013,32(10):148-157.

[9] MYERS S C. The Capital Structure Puzzle[J]. The Journal of Finance,1984,39(3):574-592.

[10] JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976,3(4):305-360.

[11] 洪道麟, 熊德華, 劉力. 所有權(quán)性質(zhì)、多元化和資本結(jié)構(gòu)內(nèi)生性[J].經(jīng)濟學(xué)(季刊),2007(4):1165-1184.

[12] 孫維峰, 孫華平. 國際多元化、代理成本與資本結(jié)構(gòu)——來自中國上市公司的經(jīng)驗證據(jù)[J].系統(tǒng)工程理論與實踐,2014,34(10):2556-2564.

[13] 干沁雨.權(quán)益資本成本決定因素研究[J].會計之友, 2014(12):16-17.

[14] ANNAVARJULA M, BELDONA S. Multinationality-performance relationship:a review and reconceptualiza-tion[J].International Journal of Organizational Analysis,2000,8(1):48-67.

[15] 向德偉.運用“Z記分法”評價上市公司經(jīng)營風(fēng)險的實證研究[J].會計研究,2002(11):53-57.