BSC視角下經濟型酒店戰略成本分析與控制

2017-04-27 20:08:45謝海娟王婉茹

財會學習 2017年8期

謝海娟+王婉茹

摘要:隨著網上預訂酒店的方便與快捷,以及各類預定APP的普及,經濟型酒店競爭對手的定價策略變得易于獲取,競爭價格越發透明化。此外,顧客需求層次的不斷提升,再加上“價格戰”的不斷威脅,導致經濟型酒店必須“開源節流”。圍繞盈利核心即成本控制進行有效“節流”是經濟型酒店所面臨的亟待解決的問題。本文旨在結合平衡計分卡對經濟型酒店戰略成本進行分析,立足于戰略視角,找準圍繞四個維度的全方位戰略成本控制的關鍵因素。

關鍵詞:BSC;經濟型酒店;戰略成本

在種類繁多的酒店品牌中,有一種類型的酒店備受消費者青睞——經濟型酒店(Budget hotel)。也稱作“有限服務酒店”:滿足顧客基本住宿需求,為顧客提供較為基礎的服務設施,價格僅是星級酒店的三分之一左右。表1為2015年度國內經濟型酒店品牌排名前10名,可知其客房數量、門店數量雙雙突破94萬間和9500家,短短十年數量達到2005年的30倍之多,可見其發展速度有目共睹。(數據來源:中國飯店協會、產業信息網整理)

經濟型酒店的核心體現在“經濟”二字,歸根結底在于其對于成本的控制。成本上進行嚴格管理與控制,才能貫徹“經濟”二字,才能受到消費者的青睞,才能實現規模的不斷壯大,利潤的穩定增長,以及上市等目標。但隨著互聯網科技的迅速發展,在線交易占據主要支付方式,預計2016年達800億元,2017年有望突破1000億元。“價格戰”呈現透明化趨勢,競爭不斷加劇,經濟型酒店如何站在戰略高度,找準戰略成本控制的關鍵要素,實現對成本的有效控制成為其亟待解決的問題。平衡計分卡(Balanced Score Card)作為一種戰略評價手段廣泛運用于企業管理中,接下來筆者將以BSC為視角,對經濟型酒店戰略成本進行分析,以及闡述預期產生的優勢。

一、戰略成本分析與控制、平衡計分卡概述

(一)戰略成本分析與控制

競爭的加劇使企業日益關注戰略成本的分析與控制,戰略成本分析是對其控制的前提,通過分析搜集影響戰略成本的關鍵性信息,再通過這些信息,嚴格對戰略成本的相關環節進行控制。以戰略為導向分析成本源頭的構成要素,通過戰略成本分析掌握關鍵性的成本信息,以形成企業競爭中的特有優勢。戰略成本分析也可以理解為戰略管理與成本管理結合的產物。戰略管理強調分析競爭環境,確立長短期目標,包括企業的戰略規劃、戰略實施、以及戰略控制等過程。戰略成本管理包括價值鏈分析和成本動因分析。價值鏈分析又包括行業價值鏈分析和競爭對手價值鏈分析;成本動因分析又分為結構性成本和執行性成本動因分析。結構性成本動因分析通常包括規模、范圍、經驗、技術、多樣性等驅動要素。執行性成本動因分析則包括勞動力對企業投入的向心力、全面質量管理、能力利用等要素。

(二)平衡計分卡

平衡計分卡是從財務、顧客、內部運營、學習與創新四個維度出發,將組織的最終戰略細化為可以衡量的相關指標及目標值的績效評價體系。平衡計分卡改善了傳統績效評價只針對財務維度評價的缺陷,平衡了內外部群體、長短期目標、領先與滯后指標,并結合了結果性指標與動因性指標。是一種化戰略為行動的有效評價手段,有效加強了企業戰略目標的實現。

二、BSC視角下經濟型酒店戰略成本分析與控制

(一)總體框架

從圍繞經濟型酒店的財務、顧客、內部運營流程、學習與成長四個方面的成本因素,找出影響該維度成本的關鍵指標,使經濟型酒店的成本控制做到有據可循,則有助于企業將成本控制的責任進行細化、完善成本控制動因分析、實現戰略成本的控制、推動企業長遠目標的實現。且在當前經濟型酒店“價格戰”日益透明化的競爭之下,采用平衡計分卡從四個維度全面進行戰略成本分析與控制有助于保持盈利核心關鍵點,保持自身鮮明特色,在價格競爭中保持自身所特有的優勢。圖1為BSC戰略成本分析與控制框架圖。

(二)戰略成本分析與控制

根據平衡計分卡的四個維度,具體戰略成本控制分析的各指標構建如下:

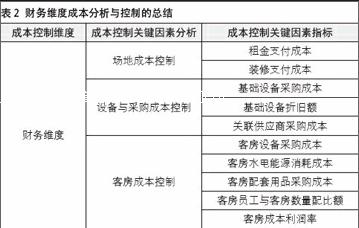

1.財務維度。任何一個企業的目的之一都是賺取利潤,并實現最大限度的利潤,經濟型酒店的目標之一也是如此。但經濟型酒店的經營特色之一就是倡導經濟型,那么控制成本成為盈利的核心因素。經濟型酒店財務維度的成本關鍵因素可以主要從場地成本、設備與采購成本、客房控制成本三大方面入手。這與上述的結構性動因分析中的規模息息相關。經濟型酒店多數選址避開了租金昂貴的地段,裝修風格普遍簡約大方,場地成本才能有效降低。基礎設備主要包括前臺電腦、打印機等辦公用品、客房房卡器、大型清潔設備、空調設備、熱水設備等,也是一筆數額較大的開支。且每日耗用,需要選取節能效果優良的設備,與供應商達成戰略聯盟可實現雙方共贏。客房成本也是成本控制的重中之重,從設備采購,日常能源消耗、配套的床單、被褥、洗漱用品等進行嚴格控制。與星級酒店服務員較多的情況相比,經濟型酒店人員與客房配比數額普遍較大,一個員工可能身兼多職,平均負責客房數量較多,實現人工成本的有效管理。由表2對財務維度成本分析與控制的總結。

2.客戶維度。客戶是實現企業價值的源泉,服務質量、是否便捷、酒店的影響力是顧客在選擇入住時的考慮因素,那么客戶維度的相關成本控制因素也與上述三方面有密切的關聯。

通常情況下,入住率越高單位的平均成本越低,因為沒有顧客入住時一些公共設備仍處在運轉狀態,也是資源的一種耗費。所以,滿意程度越高、預訂量、入住率越高能降低平均成本。此外,現在營銷手段與滿意程度息息相關,比如有酒店在客戶生日時提供打折優惠,通過微信、微博等平臺進行優惠信息推送等,無形中成為滿意度的加分項,當然營銷也是需要付出成本的。其次,選址成本、交通狀況是其主要影響便捷程度的因素。選址時需要考慮是否能帶來充足的客流量,商業服務是否便捷等。交通的便捷程度直接影響客戶的入住率,顧客難以查找到具體位置,不便于到達及出行則不會選擇入住。酒店形象的樹立能為顧客選擇帶來參考依據,進而提升入住率和滿意度。廣告費用的投入量、形象維護成本、知名度需要予以考慮。

總體來說,客戶維度的成本控制與其說控制,不如說其目的實最大限度提升顧客滿意程度,使顧客創造的價值遠大于投入的成本,降低單位成本。表3為客戶維度成本分析與控制總結。

3.內部運營流程維度。經濟型酒店若想有效實現成本的控制,就必須掌握先進的管理理念和內部運營流程的監管。內部運營所涉及的成本主要包括質量、服務、員工三方面成本。質量與服務是全面質量的核心關鍵點,內部運營達到高質量水平才能推動客戶維度目標的實現。質量成本控制主要包括設備檢修成本、衛生清潔成本、安全保障成本,這也是顧客入住的需求所決定的。需要定期進行設備檢修,及時打掃房間,嚴格、實時監控酒店安全。服務成本的驅動因素包括設備齊全程度、入住舒適程度、酒店投訴率。酒店行業作為服務行業,員工因素也與成本控制關聯性較強。員工的平均收入、福利、考核成本是員工成本中較為重要的三個部分,此外員工對企業的經營理念深度認可,參與積極性與成本控制工作,協調各部門職責才能實現內部運營流程的成本的有效控制。表4為內部運營流程維度成本分析與控制的總結。

4.學習與創新維度。外界環境變幻莫測,跟不上知識的腳步根本無法實現目標,學習與創新是經濟型酒店不斷發展的內在動力。構建學習型的組織結構,才能為企業尋找更多的自身競爭優勢。平衡計分卡的一大亮點就是引入這兩個方面,這就使企業目標不再局限于眼前,而是富于前瞻性。學習與創新維度成本的動因分為培訓學習的成本和創新的成本。員工按照計劃進行培訓,提升全體員工的成本管理控制知識水平,人才是進行成本管理與控制的核心要素。創新成本可關注創新實驗費用的投入,此外布局的適時更換也有助于抓住對客戶的吸引點,同時對于善于發現創新點的員工要予以適當激勵,才能更積極地投入到日后的創新活動中。或許通過創新手段所能節約的成本很少,但看似點滴的行為或許可以給企業帶來積累的財富。表5為學習與創新維度成本分析與控制的總結。

三、BSC視角下經濟型酒店戰略成本分析與控制總結及其優勢

(一)BSC視角下經濟型酒店戰略成本分析與控制總結

上文主要從財務、客戶、內部運營流程、學習與創新四個方面分析了經濟型酒店的成本控制關鍵因素,可以整理為表6所示。財務與非財務維度的結合,更系統地揭示出戰略成本控制所涉及的關鍵點,有助于提升成本管控水平,保持激烈市場競爭下的鮮明盈利特色。

(二)BSC視角下經濟型酒店戰略成本分析與控制的優勢

通過平衡計分卡的四個維度分析經濟型酒店戰略成本控制的關鍵因素的優勢主要體現在:

1.平衡計分卡與戰略成本分析相結合有助于細化成本控制目標。平衡計分卡的優勢在于有助于企業化戰略為行動,從圍繞平衡計分卡四個維度進行戰略成本分析,有助于員工明確自身在成本控制中的使命,清晰地明白自身在成本控制的作用。有助于員工轉變對于戰略成本控制的認識,提升成本控制的意識,積極投入在經濟型酒店戰略成本控制的工作中。

2. BSC視角下有助于完善和豐富戰略成本控制環節。以往酒店在進行成本控制時,往往關注的是財務方面、內部運營流程的相關成本,忽視了經營過程中非財務維度的相關成本。引入平衡計分卡將顧客、學習與創新相關的成本考慮在內,擴寬了成本控制的范圍,豐富了成本控制的環節,實現了財務維度與非財務維度的平衡,使戰略成本分析與控制更為全面。

3.有助于加強內外部戰略成本管理與溝通。BSC視角下加強了經濟型酒店管理層、員工、顧客三個層次之間對成本分析與控制,發揮了平衡計分卡可以平衡內外部群體的優勢,權衡了內外部角度的成本分析與控制,提升了酒店戰略成本管理的水平。

4.有助于在經濟型酒店“價格戰”中保持戰略成本控制特色。采用平衡計分卡從四個不同的方面對經濟型酒店進行戰略成本分析,在“價格戰”中形成自身制勝的武器,保持自身對于戰略成本分析與控制的特色,豐富戰略成本控制的分析與控制,有助于從長遠角度實現企業戰略目標的實現。

四、結束語

本文借助平衡計分卡對經濟型酒店的戰略成本進行分析,四個維度成本控制的關鍵因素分別為:財務維度包括場地、設備與采購、客房成本控制三方面;客戶維度包括服務質量、便捷程度、酒店影響力成本控制三方面;內部運營流程維度包括質量、服務、員工成本控制三方面;學習與創新維度包括培訓學習、創新成本控制兩方面。經濟型酒店可圍繞上述四方面的關鍵指標,對成本控制目標進行分解,落實到每位員工的日常工作中,提升全員成本控制意識,保持盈利核心的特色。本文所分析的經濟型酒店戰略成本分析對經濟型酒店戰略成本管理有一定的借鑒價值。但認識程度有限,有些不足的地方希望相關學者批評指正,不斷豐富對經濟型酒店戰略成本的研究。

(作者單位:桂林電子科技大學商學院)