股改對利率與股價關系的影響分析

2017-05-04 01:33:30石振宇

中國市場 2017年12期

關鍵詞:利率

[摘要]運用鄒突變點檢驗、協整檢驗、Granger因果檢驗以及脈沖響應與方差分解等方法實證研究利率對股價的影響。鄒突變點檢驗結果表明,2005年6月推行的股權分置改革為利率對股價影響的結構突變點;協整檢驗和Granger因果檢驗結果表明,股改前利率與股價不存在協整關系,而股改后利率與股價存在協整關系并存在雙向Granger因果關系。

[關鍵詞]股改;利率;股價

[DOI]1013939/jcnkizgsc201711109

1引言與文獻綜述

2005年6月三一重工成為股改試點第一股,此后逐步全面推行股權分置改革。一方面,推行股權分置改革后,股權分置引發的弊端得到逐步解決,從而將會對股價波動的方向和程度產生深刻影響;另一方面,隨著利率市場化改革逐步深化以及股票市場制度日益完善和成熟,股票市場逐漸成為貨幣政策的傳導渠道,利率與股價的聯系也日益密切。由此推測,股權分置改革推行前后利率與股價的關系發生顯著改變。

Thorbecke(1997)分析聯邦基金利率、股票收益和工業增加值等變量組成的經濟系統,發現聯邦基金利率對股票收益具有顯著影響。[1]孫華妤和馬躍(2003)發現1993年10月至2002年6月間利率的變化對股價影響顯著。[2]Ioannidis和Kontonikas(2008)發現1972年至2002年間13個OECD國家的短期利率變化顯著影響股票價格。[3]彭方平和王少平(2007)運用新古典投資模型研究發現利率對股票市場的影響不顯著。[4]Don等(2009)選取英國、德國和歐盟的利率分析貨幣政策變化對股票市場的影響,發現這些國家或地區的利率對股票市場的影響較微弱。[5]李成、馬文濤和王彬(2010)發現貨幣市場與股票市場存在雙向均值溢出與波動溢出,以利率為代表的貨幣政策對股價的影響顯著。[6]

2鄒突變點檢驗

21變量選取與數據處理

211變量選取

本文采用1998年1月至2015年12月的月度數據。原因在于,1998年1月央行取消貸款規模限額制度,標志著貨幣政策由直接調控向間接調控轉變,貨幣政策工具逐漸轉變為以公開市場業務和利率為主的多元化工具。

選取銀行間市場同業拆借利率作為本文的利率變量,因其較好地反映了貨幣供給與需求關系以及企業的融資成本與投資者的機會成本;選取上證綜合指數作為本文股價指數變量,為更好反映股價波動的信息,取股價指數日線數據的月內平均。

212數據處理

首先,將環比居民消費價格指數轉換為以1998年1月為基期的定基居民消費價格指數,將居民消費價格指數同比增幅定義為通貨膨脹率;其次,用同業拆借利率減通貨膨脹率得到實際利率,用上證綜合指數除定基居民消費價格指數得到實際股價;再次,為消除季節因素,將實際利率與實際股價用X12方法進行調整;最后,為消除異方差,將實際股價取對數。文章所用變量數據中,居民消費價格指數和銀行間同業拆借利率數據來自中經網統計數據庫,上證綜合指數數據來自大智慧軟件。

22數據平穩性檢驗與協整檢驗

文章運用ADF方法檢驗股價SHI 與利率WAI的平穩性,結果表明序列SHI與WAI均為一階單整。協整檢驗結果表明銀行間同業拆借利率與股價指數之間存在協整關系。

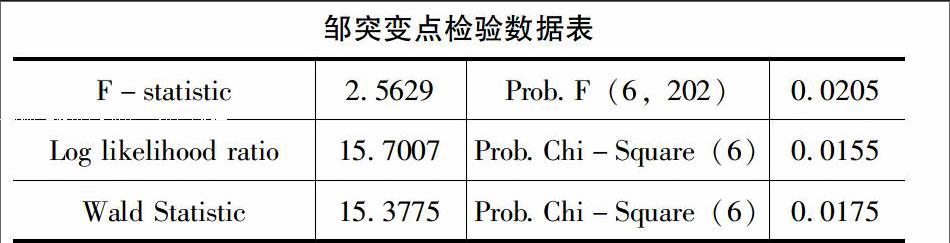

23鄒突變點檢驗

文章選取利率為解釋變量、股價為被解釋變量的方程作為鄒突變點檢驗的回歸方程,方程設定如下:

其中,SHIt和SHIt-1分別表示股價指數及其滯后一期值,WAIt、WAIt-1和WAIt-2分別表示銀行間同業拆借利率及其滯后一期值和滯后二期值,β0為常數項,β1、β2、β3、β4和β5為彈性系數,ξ為隨機誤差項。

鄒突變點檢驗以2005年6月股權分置改革為分界點,檢驗結果如下表所示,結果表明2005年6月為突變點,即股權分置改革改變了利率對股價的影響。

3協整檢驗與Granger因果檢驗

上文鄒突變點檢驗已驗證2005年6月為結構突變點,因此,本文的靜態檢驗將分為股改前1998年1月至2005年5月和股改后2005年6月至2015年12月兩個階段檢驗利率與股價是否存在協整關系與Granger因果關系。

31協整檢驗

股改前協整檢驗結果表明股改前銀行間同業拆借利率與股價指數之間不存在協整關系。股改后協整檢驗結果表明股改后銀行間同業拆借利率與股價之間存在協整關系。

32Granger因果檢驗

由于不存在協整關系的非平穩時間序列數據不能進行Granger因果檢驗,因此,文章僅對股改后2005年6月至2015年12月的樣本進行Granger因果檢驗,結果表明股改后銀行間同業拆借利率與股價指數存在雙向因果關系。

4結論與政策建議

本文對1998年1月至2015年12月的銀行間市場同業拆借利率和上證綜合指數分別進行靜態檢驗與動態分析:鄒突變點檢驗結果表明,2005年6月推行的股權分置改革為利率對股價影響的結構突變點。這表明,股改顯著影響了利率與股價的關系。協整檢驗結果表明,股改前利率與股價之間不存在協整關系,但股改后利率與股價存在協整關系。Granger因果檢驗結果表明,股改后利率與股價存在雙向因果關系。

推行股權分置改革后,以利率為代表的貨幣政策對股價的關系更密切。首先,金融市場間的劇烈震蕩與溢出將可能導致投資者過度投機,加劇市場金融風險,政策制定者應加強金融監管,密切監控金融市場資本運轉;其次,貨幣當局制定和實施貨幣政策時,應兼顧以股價為代表的股票市場的波動及其對以利率為代表的貨幣政策的反向影響;最后,繼續深化利率市場化改革,使貨幣政策對股票市場的傳導渠道更暢通,從而更有效穩定股票市場。

參考文獻:

[1] Thorbecke WOn Stock Market Returns and Monetary Policy[J].Journal of Finance,1997,52(2):635-654

[2] 孫華妤,馬躍中國貨幣政策與股票市場的關系[J].經濟研究,2003(7):44-53

[3] Ioannidis,C,AKontonikasThe Impact of Monetary Policy on Stock Prices[J].Journal of Policy Modeling,30(1):33-53

[4] 彭方平,王少平我國利率政策的微觀效應——基于動態面板數據模型研究[J].管理世界,2007(1):58-65

[5] Don B,Stuart H,Dirk N,Gerard OEuropean Monetary Policy Surprises:The Aggregate and Sectoral Stock Market Response[J].International Journal of Finance and Economics,2009,14(2):156-171

[6] 李成,馬文濤,王彬我國金融市場間溢出效應研究——基于四元VAR-GARCH(1,1)-BEKK模型的分析[J].數量經濟技術經濟研究,2010(6):3-19

[作者簡介]石振宇(1990—),男,天津人,天津商業大學經濟學院碩士研究生。研究方向:金融理論與政策研究。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09