盯緊美聯儲資產負債表 美聯儲調控經濟拿手的“絕招”

2017-05-09 21:25:08WarrenWong

投資者報 2017年17期

Warren+Wong

在上一次美聯儲紀要中,美聯儲透露,將有可能在今年晚些時候開始縮減其4.5萬億美元的資產負債表,這件舉世矚目的縮表大計直接影響了那一周美股市場的行情走勢。然而一個月過去了,對于本次縮表到底會如何進行?美聯儲對此依舊是只字未提。然而在上周19日,波士頓聯儲主席Rosengren已經開始談論美聯儲下一次量化寬松政策的問題了。

在美東時間周三(4月19日)下午,Rosengren在紐約巴德學院發表了題目為美聯儲資產負債表和貨幣政策的演講,并稱美聯儲正在調整宏觀經濟結構的變化,可能會在經濟蕭條的時候更加頻繁地使用大規模資產購買的方式來調控經濟。在未來經濟下行的時候,對央行的資產負債表進行調整將會是非常可行的處理辦法。

那么,人們不禁要問,為什么在經濟出現問題時,美聯儲將會采取對資產負債表進行調整的方式來調控經濟呢?我們可以從歷史標準來看,一個低通脹,低生產力增長、低人口增長率的經濟暗示的是一個短期利率相對較低的經濟狀態。換言之,目前的實際利率過低,美聯儲加息的次數也是有限的,如果加息次數過多的話,將會使經濟出現緊縮現象,屆時,美聯儲就必須采取新的政策來調控經濟。

因此,僅僅通過減少短期利率來防止經濟蕭條將是不充分的,對Rosengren而言,在面對這種情況的時候,更加可行和常見的方法是使央行購買大量資產來刺激經濟,這樣將有可能減少長期利率。因此,擴張資產負債表,然后再撤離將會是世界各地政府更加標準的貨幣政策。

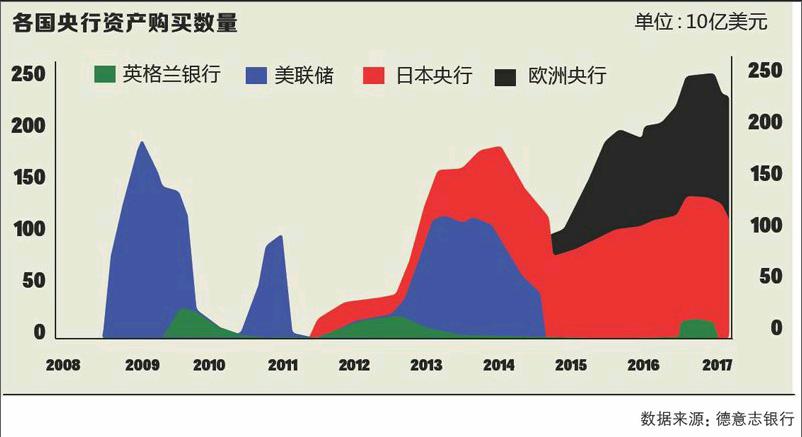

目前,美國央行每個月依然印發近2000億美元的新貨幣,而全球六大央行的資產負債表已經超過18萬億美元。

同時,為了避免市場產生恐慌情緒,美聯儲再次擴展資產負債表之前,需要先縮減資產負債表。對此,Rosengren表示目前美聯儲采取縮減資產負債表的政策是合理的。雖然從一定程度上而言,聯邦公開市場委員會還在討論應該如何進行縮減資產負債表的計劃,但是波士頓聯儲主席Rosengren提出,“縮減資產負債表應該要循序漸進的方式”。不僅如此,他進一步稱,可以先賣出一小部分即將到期的債券,然后再非常緩慢的減少證券再投資數量。同時,美聯儲提前開始著手準備縮減資產負債表并以緩慢穩定的速度推進,既能保證政策的有效性又不會給市場帶來過大的影響。這樣的戰略能夠讓美聯儲在逐漸抬升聯邦基準利率收緊貨幣政策與穩定市場情緒這兩大目標之間取得微妙的平衡。

與此同時,聯儲主席們表示,縮減資產負債表是美聯儲近幾個月主要討論的議題。波士頓聯儲主席Rosengren表示新的量化寬松政策造成美國股票市場的恐慌是遲早的事,并且很可能政策發布后會造成美股市場出現暴跌。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09