綜合收益及其構成對股票價值的影響

2017-05-11 16:39:46吳妍

新會計 2017年4期

吳妍

【摘要】本文選取深證A股上市公司2009—2015年樣本數據,實證檢驗了綜合收益及其構成對股票價值的影響。研究發現:凈利潤具有價值相關性,綜合收益也具有價值相關性,相比較傳統凈利潤價值相關性更高;在傳統凈利潤的基礎上列示了其他綜合收益,不能增強凈利潤對股價的解釋能力;綜合收益的價值相關性有逐年提高的趨勢。此外,還分析了信息環境對綜合收益價值相關性的影響,并提出了相關政策建議。

【關鍵詞】綜合收益 凈利潤 其他綜合收益 價值相關性

一、引言

資本市場中財務信息使用者對企業的價值進行評估,主要是通過財務報告,關注的重點是利潤表。隨著經濟的不斷發展,傳統報告模式出現了諸多局限。市場中很多事項會形成企業的利得和損失,但沒有在傳統的利潤表中披露。因此,傳統利潤表越來越不符合信息使用者的需求。世界各國提出對財務報表進行改革。

根據國際會計準則理事會以及美國會計準則委員會的研究,將綜合收益計入利潤表要優于傳統的收益表或其他的收益表。我國在2009年正式提出綜合收益的概念,規定在“每股收益”下增列“綜合收益總額”和“其他綜合收益”,利潤表中包括計入所有者權益的利得和損失,并且其他綜合收益的構成項目要在附注中進行披露。在我國資本市場發展環境下,綜合收益列報方式是否符合資本市場的現狀,能否為投資者提供更多相關有用的信息,引導投資者注重凈利潤的同時,要更加注重綜合收益,與此有關的研究沒有得出一致結論。筆者認為,有必要對綜合收益及其構成的價值相關性進行研究。

二、文獻綜述

(一)國外文獻

Cheng et al對美國上市公司進行研究發現,營業利潤、凈利潤這些傳統會計指標,從解釋收益回報的角度比綜合收益要更好。Dhaliwal et al對美國上市公司研究表明,只有有價證券的總收益率的變化,可以影響會計盈余和股票收益率之間的關系。Chambers et al認為,檢驗時所用變量值的嚴重不準確,導致了綜合收益價值相關性的研究效果較差。通過對美國會計準則130號發布后研究發現,綜合收益及其構成項目具有價值相關性,并且與凈利潤相比,更能提供增量價值相關性信息。尤爾根從美國公認會計準則和國際會計準則,研究綜合收益的價值相關性,在國際會計準則下綜合收益的價值相關性更高。霍普金斯和赫斯特對全面收益及其構成對股價的解釋能力進行了實證研究,認為綜合收益能提供更全面準確的信息,因而能降低企業的盈余管理現象。

(二)國內文獻

我國學者研究發現,綜合收益具有價值相關性,但低于凈利潤的價值相關性。程小可、龔秀麗選取2007年上海股票市場數據作為樣本研究表明,綜合收益的價值相關性小于凈利潤。湯小娟、王蕾選用2007年滬市A股樣本數據,得出相同結論。歐陽愛平、劉侖對2007—2008年滬市A股上市公司數據進行實證分析發現,綜合收益被分割在所有者權益變動表和利潤表中,綜合收益對市場的影響會降低。李照峰選取2007—2009年上海A股公司數據,測試綜合收益的價值相關性。結果表明,綜合收益與股票價格具有顯著的相關性,然而低于凈利潤。趙自強、劉珊汕以滬深兩市2006年和2007年數據為樣本,分析發現對股票價格的解釋,綜合收益率比凈利潤更強。張沐蘇選取2007—2009年上海和深圳上市公司數據,實證檢驗得出相同結論 。王鑫選取2009—2011年樣本數據進行分析發現,綜合收益總額具有比傳統凈利潤更高的價值相關性。黃麗霞認為,在利潤表中增加損益類信息,會增強會計信息價值,能夠提高財務報告透明度,降低投資者估值成本。賀宏、崔學剛研究發現,信息環境是影響綜合收益價值相關性的重要因素,信息環境的增強可以提高綜合收益在股票定價中的效率。

通過對國內外文獻回顧發現,國內外學者對綜合收益與凈利潤的價值相關性孰高孰低,其他綜合收益是否具有增量價值相關性等,沒有得出一致結論。本文將對此進行研究,以期用數據得出相關結論。

三、研究設計

(一)研究假設

關于凈利潤的價值相關性的發展趨勢、綜合收益與凈利潤的價值相關性孰高孰低等問題沒有達成一致意見,但會計收益對股價的影響不容置疑。國內外學者對凈利潤的價值相關性進行了很多研究,雖然樣本及研究方法不一樣,但大多數實證研究表明,凈利潤具有價值相關性。我國學者研究結果表明,會計收益(凈利潤)具有價值相關性。在我國,凈利潤是投資者進行決策、考核上市公司業績的重要指標,凈利潤對股價的變動具有一定的影響,凈利潤是企業經營的最終成果,凈利潤多,企業的經營效益就好。投資者認為股價會上漲,且一年以內漲幅必須高于其他投資領域。否則,投資者會將資金投入其他利潤率相對高的領域。而投資者將資金不斷地投入股市,會將股價抬高。基于此,本文提出假設1:

H1:凈利潤與股票價值具有正向相關關系。

我國在2009年提出,在利潤表中列報綜合收益以及其他綜合收益信息。綜合收益體現了全面收益觀,很好地解釋了全面業績信息。外國學者研究發現,綜合收益及其構成項目具有價值相關性, 并且與凈利潤相比,更能提供增量價值相關性信息;綜合收益是對傳統凈利潤的完善,在有效市場假說基礎上,利潤表中披露的會計信息,可以反映企業經營成果、衡量公司的價值。因此,可以推測綜合收益增強了傳統凈利潤對股價的影響,基于此,本文提出假設2:

H2:綜合收益與股票價值具有正向相關關系。

與凈利潤相比,綜合收益體現了全面收益觀,能更加全面地反映公司的業績。綜合收益的報告更加注重實質重于形式原則,包括凈利潤和其他綜合收益,可以完善凈利潤所提供的信息,為投資者提供更加全面、真實的信息。公允價值的引入可以更好地對公司的價值進行衡量。奧爾森通過模型,將市場價值與會計盈余、權益的賬面價值,以及股利等要素聯系,研究表明,相比于傳統凈利潤,綜合收益反映的盈余能更好地反映權益價值。Cahan和Courtenay對新西蘭上市公司進行分析,得出綜合收益價值相關性要強于凈利潤的結論,基于此,本文提出假設3:

H3:綜合收益的價值相關性高于傳統凈利潤的價值相關性。

2009年,我國要求在利潤表中披露綜合收益總額以及其他綜合收益項目。其他綜合收益的披露可以完善凈利潤所提供的信息,是綜合收益的重要組成部分,包含了企業大量的非日常經營的信息,體現了企業收益中的全面收益觀,對會計信息的有用性進行了完善,基于此,本文提出假設4:

H4:其他綜合收益可以提高凈利潤價值相關性。

披露綜合收益能夠為投資者提供更多相關有用信息,是對傳統凈利潤的完善。隨著時間的推移,綜合收益會逐漸發展,對信息使用者會越來越重要,綜合收益對股價的影響也會逐步增強。呂能芳對2009—2011年滬市A股公司數據進行研究,在分年度檢驗結果中發現,綜合收益的價值相關性具有逐年增長的趨勢。基于此,本文提出假設5:

H5:綜合收益的價值相關性有逐年增強的趨勢。

(二)樣本選擇

基于本文研究目的,選取深證A股上市公司2009—2015年的樣本數據,所使用的數據均直接或間接來自萬德(Wind)數據庫以及國泰安(CSMAR)數據庫,采用Excel、SPSS統計分析軟件以及Stata軟件,對數據進行篩選分類以及統計分析研究。

本文根據研究目的,采用如下篩選樣本原則:只以深證A股上市公司為研究對象;剔除被出具非標準審計意見的上市公司樣本;剔除在經營方面存在特殊性的金融類公司;為了避免異常數據的影響,剔除T、ST、SST等的上市公司數據;基于研究目的,剔除綜合收益總額以及其他綜合收益額為零或者空的樣本數據。對樣本進行篩選后,得到的樣本年度分布情況如表(1)所示。

(三)模型構建

綜合收益價值相關性研究,主要有事件研究法和關聯研究法。事件研究法的研究期間,通常是公告日前后的狹窄時間窗口,是研究某一事件前后股票收益率的變化,用來判斷特別事件與股價的相關性,不能全面反映會計信息與股價或者股票收益的影響程度,事件研究法存在缺陷。關聯研究法的研究期間,通常為一年或者更長的時間窗口,強調會計信息對股價造成的真實影響。這種方法能夠更好地描述會計信息,對股價或者股票收益的影響程度。關聯研究法的適用性更好,主要有價格模型和收益模型兩種。

價格模型與收益模型都由剩余收益估值模型發展而來,兩種模型的主要區別:價格模型主要研究的是,企業凈資產賬面價值、會計收益與股票價格之間的關系,是對影響企業價值的決定因素進行研究;收益模型研究的是收益變動信息與股票收益率之間的關系,是對導致企業價值變動的決定因素進行研究。

價格模型優點:首先,收益模型只研究價值與會計盈余的關系,忽略了價值與凈資產之間的關系,而價格模型的研究包括了價值與會計盈余、凈資產之間的關系,研究范圍包括資產負債表和利潤表,彌補了收益模型只考慮利潤表的缺陷;其次,使用收益模型,如果資本市場能夠預測盈余變化,盈余變化情況會計為零,這反映不了會計信息與股票價格的相關性。而價格模型沒有這種情況;由價格模型得出的盈余反應系數,是市場中實際反映系數的無偏估計。因此,本文采用價格模型,對綜合收益及其構成的價值相關性進行實證研究,建立模型如下:

模型(1)研究凈利潤的價值相關性,檢驗假設1;模型(2)研究綜合收益的價值相關性,檢驗假設2;將前兩個結果對比,檢驗假設3;將模型(1)與模型(3)對比,檢驗假設4;對模型(2)的分年度檢驗結果檢驗假設5。

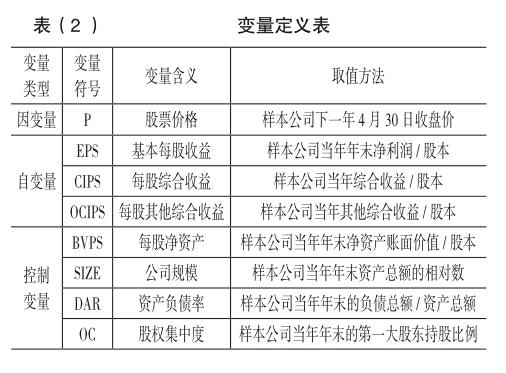

(四)變量定義

1. 因變量

本文選取價格模型進行研究,因變量為股票的價格。我國年報披露大部分都集中在每年4月,年報披露后的股價充分反映了新的信息。本文將4月30日股票的收盤價作為被解釋變量,如果這一天沒有發生交易,則選用最近一個交易日的收盤價。

2. 自變量

本文選取3個與股價相關的會計收益指標,為了消除股本對研究的影響,將選取的各會計收益指標除以總股數得到每股數值,最終選取的自變量有基本每股收益(EPS)、每股綜合收益(CIPS)以及每股其他綜合收益(OCIPS)。

3. 控制變量

影響股票價格因素很多,除自變量外還有其他因素,本文采用以下控制變量。

(1)公司成長機會(Growth)。公司成長機會越多,預期會計盈余增長越大,可以預測公司成長機會越多,會計盈余相關性越大。

(2)公司規模(SIzE)。規模大的公司更受關注,因而難以進行盈余操縱,規模大的公司風險水平較低,所以財務報告信息含量較高;但規模大的公司更可能濫用會計準則。因此,很難確定公司規模對會計盈余相關性的影響,將其作為控制變量。

(3)資產負債率(DAR)。一方面,一般公司負債比較高表示風險比較大,會降低股票定價;另一方面,公司負債較高,也可以反映公司對未來發展趨勢比較自信,股價會抬高。因此,難以確定公司的資產負債率對股票價格的影響,將其作為控制變量。

(4)股權集中度(OC)。以往研究表明,股權集中度對公司的價值可能產生正影響,也可能產生負影響,難以確定股權集中度對股票價值的影響。因此,本文將其作為控制變量。

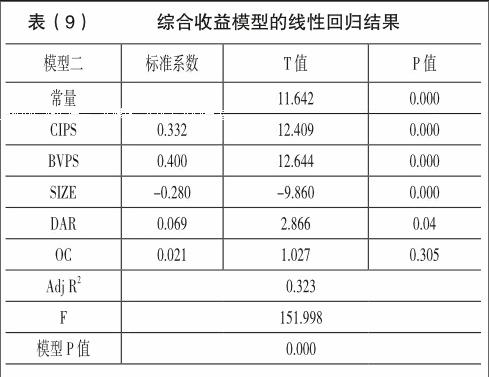

本文所有變量符號以及取值說明如表(2)所示。

四、實證檢驗分析

(一)描述性統計

各變量描述性統計結果如表(3)所示: