社會資本與審計收費

2017-05-12 23:41:44劉穎斐丁茜菡

商業研究 2017年4期

劉穎斐+丁茜菡

內容提要:社會資本存量反映了社會成員的互助合作意識和誠信水平。本文從社會資本的認知型和結構型兩個維度出發,以2009-2014年中國A股上市公司作為研究樣本,運用多元回歸及Logistic模型考察社會資本對審計收費的影響。實證研究發現:總部所在地社會資本存量較高的公司支付的審計費用較低;相較于結構型社會資本而言,認知型社會資本對審計收費的影響更為明顯;較高的社會資本既可降低審計師的人力資源投入水平,也能減小與審計相關的訴訟風險。審計師參考公司總部所在地的社會資本存量進行審計定價決策表明,在顯性機制有待完善的情形下,隱性機制能夠起到良好的補充作用。因而,提高社會資本存量有利于拓寬信息分享渠道、降低交易成本、促進社會分工。

關鍵詞:審計費用;社會資本;客戶風險;人力資源投入水平

中圖分類號:F23943文獻標識碼:A文章編號:1001-148X(2017)04-0037-11

審計收費一直是學術界關注的熱點問題。Simunic(1980)研究認為審計收費由審計所耗費的生產要素成本以及預期的損失決定,并通過實證檢驗證實審計收費主要受客戶資產規模、業務復雜程度和審計風險因素的影響[1]。此后的學者圍繞這一審計定價模型識別出更多影響審計收費的因素,如盈余管理水平[2-3]、事務所規模[4-5]、行業專長[6]以及監管力度等宏觀因素[7]。這些在英美發達國家資本市場上得到確認的因素,在中國的資本市場上也基本得到驗證。

然而,關于考察社會資本因素對審計收費影響的研究文獻卻很少[8]。社會資本包含了信任、社會規范和社會網絡等要素,是“促進社會合作的一系列觀念的集合”[9]。隨著時間的推移,這種強調社會誠信、道德規范和團隊合作的觀念一代代延續,內化為社會的文化環境[10]。最新研究表明,公司總部所在地的社會環境因素能逐漸滲入企業文化,通過自律和規范對管理者的行為形成有效約束[11];社會資本領域的文獻顯示,社會成員間的互信程度和合作傾向在中國不同省份存在差異,因而經濟運行的交易成本也不盡相同[12-14]。那么,審計師能否辨識社會資本的區域差異,并調整其審計行為?作為交易成本的一種,審計契約的成本是否會受到社會資本的影響?Jha和Chen(2015)對美國的研究發現,公司所在地的社會資本越高,支付的審計費用越低[8]。與美國相比,中國在經濟、社會與文化方面存在諸多不同,在顯性制度有待完善的前提下,這一結論是否仍然成立?這正是本文所關注的問題。

本文的貢獻主要有三個方面:第一,通過考察發展中國家社會資本對審計收費影響擴展了對影響審計收費因素的認知。第二,研究表明,社會資本因素不僅會影響管理決策[15],也會影響到其他利益相關者的決策。第三,將籠統的地域特征細化為經濟發展程度、人力資本成本和社會資本等,并將社會資本作為主要的研究變量,探討這些因素對審計收費的影響。

一、理論分析與研究假設

(一)社會資本的概念

Uphoff(2000)將社會資本劃分為兩種形態:以信任為代表的認知型社會資本和以網絡為代表的結構型社會資本[16]。從認知型維度來看,社會資本主要包括信任和規范等要素。Guiso等(2004)將社會資本定義為社會成員的相互信任程度以及利他特性[17]。Fukuyama(1997)則認為社會資本是團隊成員所默認的促進合作的非正式規范[10]。Portes(1998)指出社會資本是一種遵守契約和義務的傾向[18]。Putnam(2001)認為社會公德是社會資本的組成要素之一[19]。Guiso等(2008)給出了一個更全面的定義,即社會資本是“促進社會合作的一系列觀念的集合”[9]。從結構型維度來定義,社會資本是能夠產生利益的社會“網絡”[20]。布迪厄(Bourdieu,1986)在其著作《資本的形式》中將社會資本定義為個人從持久的、制度化的社會網絡中可獲得的現實的或潛在的資源集合體;個人社會資本的積累依賴于其關系網絡的規模,以及網絡中其他個體所擁有的經濟、政治、文化資本的數量和質量[21]。之后,學者又在此基礎上引入了“關系強度”[22]、“嵌入”[23]、“社會資源”[24]以及“社會網絡”[25]等概念。

這兩類文獻似乎是從兩個截然不同的角度來定義社會資本,但實際上,它們卻是相融相通的。高密度的社會網絡會激勵人們遵守社會規范,并加強對不守信行為的懲罰 [26-27]。活躍的社會網絡有利于增進成員間的互信,營造易于合作的氛圍。Fukuyama(1997)指出,高密度的社會網絡中,人們更加相互依賴和信任,進行重復交易的可能性更大。隨著時間的推移,這種強調社會誠信、道德規范和團隊精神的觀念一代代延續,內化為社會的文化環境[10]。

參考前人的研究,本文將認知型社會資本劃分為社會信任和社會慈善,將結構型社會資本細化為社會組織,從社會資本兩個不同的維度出發探究其對審計收費的影響差異。

(二)社會資本的經濟意義

1.社會資本有助于減少信息不對稱

格蘭諾維特對美國勞動力市場的研究發現,熟人、同學、前同事等構成的弱關系能傳遞豐富有效的求職信息,56%的美國人通過個人網絡找到工作[28];邊燕杰(2001)對天津地區的調研發現,1993年以后開始工作的受訪者中運用個人關系網絡獲取工作信息的比例達到85%[29]。另外,社會資本有利于雇主和管理者了解員工的工作能力和效率[30],能夠有效地降低企業的激勵和監督成本。在社會資本較高的地區,Jha和Chen(2015)認為審計師更容易從銀行、供應商、客戶等利益相關者那里獲得高質量的審計證據,從而降低審計收費[8]。因此,社會資本是促進經濟信息分享的重要渠道。

2.社會資本可以促進合作

社會資本存量大的地區,網絡比較密集,交易的類型大多為持續的重復交易,交易者從背叛中獲取的利益不大甚至為負,因而傾向于遵守合約,合作共贏[31]。相反,若只是一次性交易,合同的違約率就會大大增加。其次,社會資本包含著規范和準則的概念。遵守社會規范會得到其他成員的認同,而“離經叛道”行為則會遭到輿論的批判甚至組織內部的懲罰。Guiso等(2004)認為網絡和團體有助于社會成員形成“利他”的價值觀,互相幫助、互惠互利[17]。通過提高人們的道德水平和誠信意識,社會資本有助于交易合同的公正、有效執行,降低商業風險。

(三)社會資本對審計收費的影響

1.社會資本影響管理者的誠信水平

社會資本高的地區,公司管理者誠信經營的可能性更大。社會學的一系列經典文獻證明,社會規范能夠對個體的決策造成影響[32-33]。這些文獻認為,人們會依據周圍的環境來構造理想的行為標準。社會規范能夠促進社會成員形成自我約束[34],這一方面是因為人們天生就具有順從集體期望的心理,另一方面則是害怕受到集體的懲罰。一旦背離這些行為標準,他們就會產生愧疚感,這種愧疚感也可視為一種成本。企業管理者在進行決策時也會考慮這一成本[35],以決定是否背離社會準則。相關研究表明,公司總部所在地的社會環境會影響企業文化的形成,進而影響到管理者的行為[11]。

密集的社會網絡也有利于提高管理者的誠信意識。高密度的網絡意味著公司的利益相關者之間的關系錯綜復雜,股東、債權人以及管理者之間交往更加頻繁,這不僅會促進信息的傳遞和交換,也能加強對管理人員的監督和控制[36]。在有效的監督下,管理者會小心謹慎,公司財務報告的質量也就得到提高。相關研究發現,社會資本會影響財務報告的質量[37]。在社會資本較高的地區,公司進行應計盈余管理、真實盈余管理以及財務舞弊的可能性將會降低。

2管理者的誠信水平影響審計定價

決定審計收費的最重要的兩個因素是審計師的人力資源投入水平和預期訴訟風險[1,38]。在社會資本高的地區,這兩個因素的水平都會下降,因而審計收費也會隨之降低。

審計師對管理者的誠信水平進行判斷的時候,會考慮社會資本因素。在審計過程中檢查所有賬戶是不太可能的,因為成本過高。因而,審計師必須在收益與成本之間進行權衡。通常,審計師會通過一些方法識別高風險的領域,并在這些領域投入更多的審計資源。相關的實驗研究和檔案研究發現,審計師在決定審計投入及審計收費時會考慮客戶公司管理層的誠信水平。如果管理者給審計師留下了不誠信的印象,那么審計師就會增加審計中的實質性程序來確保財務報表的真實性[39]。相反,如果審計師非常信任客戶,他們就會更加信賴公司的內部控制,并相應減少實質性程序。當公司所在地的社會資本較高時,公司管理者將更加誠實公允地披露財務報告[15]。如果審計師意識到這一點,那么他們就會提高對客戶的信任水平,并且降低人力資源投入水平。因此,社會資本因素會通過影響審計師依據管理者誠信水平制定審計計劃的過程,來影響審計師在具體項目上的人力資源投入水平。在社會資本高的地區,審計師會降低相關項目的人力資源投入水平。

同時,審計師對管理者誠信水平的判斷也會影響審計師對預期訴訟風險的判斷,而訴訟風險的高低會影響審計風險溢價。一旦發生訴訟,事務所就會面臨巨額的費用支出以及名譽損失。例如,2013年,由于在萬福生科財務造假案中審計失敗,中磊會計師事務所被證監會處以重罰。沒收業務收入138萬元,處以2倍的罰款,并撤銷其證券服務業務許可。同時,由于信譽受損,河北宣工、贛粵高速、老白干酒等26家上市公司與中磊所解除合約。為了規避這種巨額損失的風險,審計師會對高風險企業收取相應的風險溢價。相對于社會資本較高的地區,當公司所在地的社會資本較低時,公司管理者進行財務舞弊和違規經營的成本較低,公司管理者的職業道德水平也欠佳。審計師會認為公司管理者舞弊的可能性更大,預期訴訟風險更高,那么,收取的審計風險溢價也就更高。

以上的分析表明,在信任水平較低的情形下,與審計相關的預期訴訟風險較大,審計師會提高人力資源投入水平并要求客戶支付更高的風險溢價。而在信任程度高的情形下,則會有相反的結果。因而,我們提出如下假設:

H1:在其他條件相同的情況下,公司總部所在地的社會資本越高,審計收費越低。

H2:在其他條件相同的情況下,公司總部所在地的社會資本越高,審計師人力資源投入水平越低。

H3:在其他條件相同的情況下,公司總部所在地的社會資本越高,與審計相關的預期訴訟風險越低。

二、研究設計與數據

(一)樣本選擇與數據來源

自2007年開始,財政部要求實行新的會計審計準則體系,考慮到金融危機的影響,本文選擇2009-2014年在深滬兩市上市的A 股公司作為研究樣本。但是由于獻血數據獲取的難度,我們將社會慈善模型的樣本縮窄到2009-2011年。獲取初始數據后,本文對下列樣本進行了剔除:(1)金融保險類公司;(2)相關數據缺失的公司。最后,本文共得到10 908個觀測值。

本文中社會資本部分關于信任的數據來自張維迎和柯榮住(2002)[12];獻血數據來自梁曉華等(2012)[40];自治組織的數據來自《中國統計年鑒》。省際控制變量來源于中國國家統計局(http://datastatsgovcn/),文化程度數據來自《中國勞動統計年鑒》。其余數據來自CSMAR 數據庫。

(二)實證模型

針對假設1,我們運用多元回歸進行檢驗。參考Jha和Chen(2015)在美國進行的社會資本與審計收費的研究[8],并結合中國審計收費的其他文獻[41],我們提出如下模型:

1.被解釋變量

LN(AUDIT FEE)為審計費用,與現有大部分文獻一致,本文采用上市公司當年審計費用的自然對數來度量。

2.解釋變量

參考前人的研究方法并考慮到數據的可獲取性,本文從社會信任、社會慈善、社會組織三個維度來度量地區社會資本發展水平。

(1)社會信任。張維迎和柯榮住(2002)在2000年委托“中國企業家調查系統”對大陸的15 000家公司做了信用度調查,并依據調查結果對大陸31個省、直轄市和自治區的信用度進行排序。張維迎和柯榮住(2002)分別計算了一個地區被認為最值得信任以及第二、第三等排位的次數及其占總樣本的比例[12]。本文主要關注一個地區被認為是最守信用的比例,并以此作為該地社會資本的測度。雖然該調查是2000年的數據,但是社會資本具有內在的、固有的和變化緩慢的特質[10],所以時隔16年后,我們仍可以繼續使用該數據。潘越等(2009,2010)[14-15]在其研究中也使用了該數據。鑒于國內主要文獻仍以該指標來度量社會資本,本文以信任作為主要指標進行實證分析,仿造前人的做法,我們用2000年的信任指標來度量2009-2014年各省的信任情況,假設該指標不隨年份變化。

(2)社會慈善。Putnam(2001)認為社會公德是社會資本的組成要素之一[19]。一個地區公民的無償獻血率能夠反映該地的道德水平和互助意識[17]。張俊生和曾亞敏(2005)使用無償獻血數據研究了社會資本與區域金融發展的關系[13];潘越等(2009)也以無償獻血率為工具變量考察了社會資本對公司投資決策的影響[14]。之前的研究大多以2000年公布的獻血數據為樣本,本文的研究則將相關數據更新到了2009-2011年。本文選用梁曉華等(2012)關于無償獻血情況調查中統計的2009-2011年數據,計算出我國各省無償獻血率指標來測度社會慈善[40]。各省無償獻血率即為一省當年無償獻血人次占該省人口數的比例。

(3)社會組織。作為結構型社會資本的典型代表,社會組織的數量體現了一個地區社會網絡的密度和人與人之間交往的頻繁程度。參照戴亦一等(2009)[42]、潘越等(2015)、張櫻(2016)等人的研究,本文選取自治組織的數量來度量區域社會網絡的密度。與之前的文獻稍有差異,本文定義的社會組織密度是指一省當年的民間組織數量與自治組織數量之和除以該省當年的人口數。加入自治組織數量是因為我們認為在無論是自發形成的民間組織還是官方設立的自治組織都會促進人與人之間的交往,促進社會資本的積累。此處的民間組織包括社會團體、民辦非企業單位和基金會;自治組織包括城市居民委員會和農村居民委員會。數據范圍涵蓋2009-2014年。

三、實證結果分析

(一)描述性統計結果

1.各省區社會資本

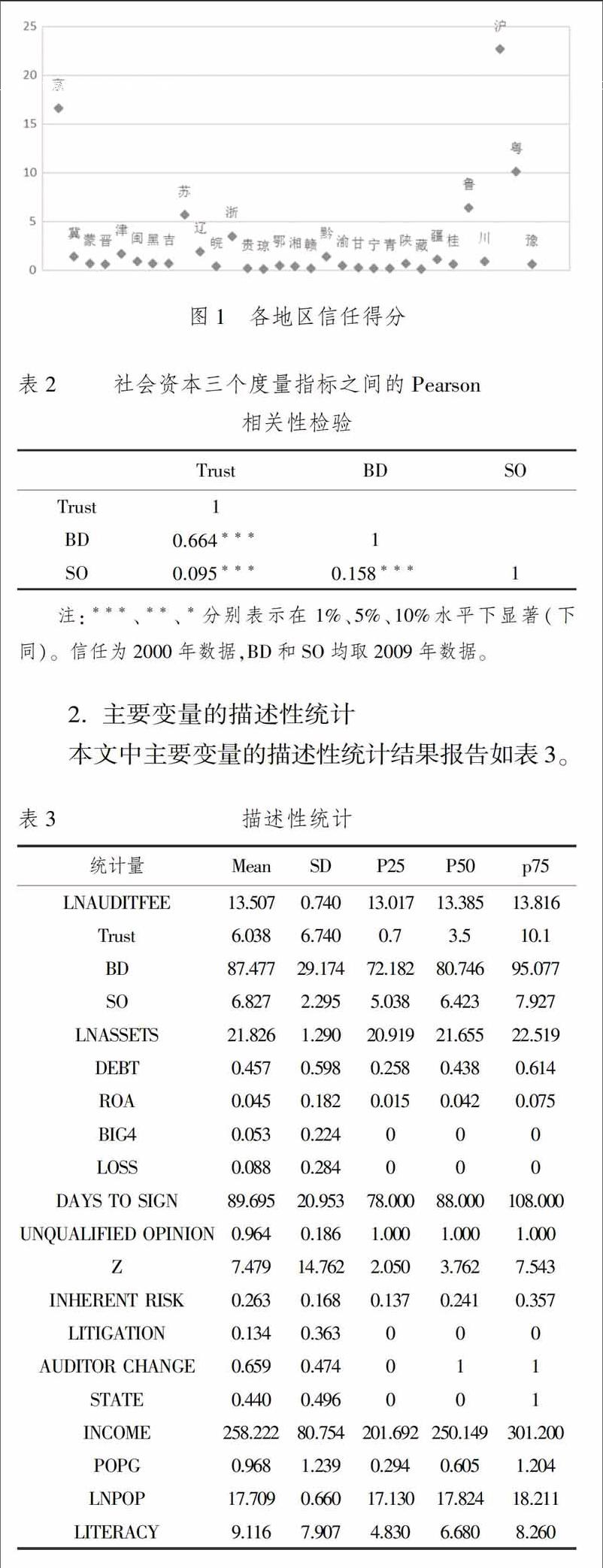

圖1是社會資本的度量指標——信任度在全國各地區的分布情況。如圖1所示,我國不同地區的社會資本存在著較大的差異, 發展不平衡。

社會信任、社會慈善、社會組織之間的相關性如表2所示。從Pearson檢驗的結果來看,三個度量指標均顯著正相關,但不同類型的社會資本之間相關系數有一定差異。信任和自愿獻血率的相關系數為0664,而社會組織密度與這兩個指標的相關系數則明顯較小,分別為0095和0158。這表明認知型社會資本指標之間的相關性較強,認知型社會資本指標與結構型社會資本指標之間的相關性較弱。

注:***、**、*分別表示在1%、5%、10%水平下顯著(下同)。信任為2000年數據,BD和SO均取2009年數據。

2.主要變量的描述性統計

本文中主要變量的描述性統計結果報告如表3。

(二)相關性分析

方程(1)-(3)中大部分變量的VIF均小于2,個別變量的VIF雖然大于2但均小于10,因此可以認為各變量間不存在多重共線性,實證結果具有可信性。

(三)回歸分析

表4報告了社會資本對審計收費影響的回歸結果。作為本文關注的主要變量,社會信任的系數為-0006,在1%的水平上顯著負相關(p<001)。這意味著省際社會資本位于75百分位數的公司比位于25百分位數的公司少支付約55%的審計費用(1-exp(-0006*101)/exp(-0006*07)=0055)。社會慈善和社會參與的回歸系數也顯著為負值,這表明某地社會公德和社會發展水平越高,總部在該地的公司所支付的審計費用越低,這與假設1(H1)的預期相一致。值得關注的是,盡管社會資本的三個度量指標的系數均為負值,但是在顯著性方面卻存在很大的差異。社會信任和社會慈善的p值分別為0000和0002,而社會組織的p值為0083,這表明,相較于結構型社會資本而言,認知型社會資本的影響更為明顯。可能的原因是信任和自愿獻血率更加直觀地度量了一個地區的商業環境和社會公德,而社會組織密度則是間接影響當地公司高管的誠信意識。

在控制變量方面,企業規模、資產負債率、企業虧損狀態、審計報告時滯以及國際四大與審計費用顯著正相關,這與邢立全和陳漢文(2013)[41]、張天舒和黃俊(2013)[43]等人的研究結論基本一致。審計意見類型、業務復雜程度以及審計師變更等變量與審計費用顯著負相關,這與之前的研究結果存在差異。值得注意的是,反映地域特征的控制變量中,收入水平和人口增長率與審計收費顯著正相關。收入水平和人口增長率實際上反映了經濟發展程度;當地經濟發展水平越高,平均的收入和支出也就越高,物價水平和支付的服務費用也相對較高。上述分析表明,我們不僅僅可以得出審計收費與地域特征相關的結論,我們還可以細化到社會資本、經濟發展水平的層面進行探討。

四、影響路徑分析

對H1的檢驗驗證了我們的猜想,其他條件相同的情況下,公司的社會資本程度越高,支付的審計費用越低。那么,社會資本到底是通過何種途徑來影響設計收費的呢?針對本文第二部分提出的H2和H3,我們進一步檢驗社會資本對審計師人力資源投入水平和公司訴訟風險的影響。本部分,我們主要采用社會信任變量度量社會資本。

(一)社會資本影響審計師人力資源投入水平

為檢驗社會資本與審計師人力資源投入水平之間的關系,我們構建了回歸方程(4),參考Chan等(2012)的研究,此處的控制變量與方程(1)保持一致[44]。我們使用審計報告時滯(DAYS TO SIGN),即簽署審計意見的日期與會計年末之間的天數來度量審計師的人力資源投入水平。實際上,更為合理的度量方式是計算審計師投入審計工作的小時數。由于這樣的數據并未公開披露,所以本文只能使用DAYS TO SIGN來作為審計師努力程度的代理變量

通過多元回歸,本文發現公司所在地社會資本越高,該公司對應的審計報告時滯越少,表5報告了回歸結果。從表5可以看出,社會資本的系數為-0104,且在1%的水平上顯著為負。這表明社會資本每增加一個標準差,審計師將減少071天的工作量(-0104*6785=-0706)。與地域相關的控制變量中,收入水平與審計報告時滯顯著正相關,勞動力受教育程度與審計報告時滯顯著負相關。

(二)社會資本影響訴訟風險

為了檢驗社會資本對訴訟風險的影響,本文從國泰安數據庫(CSMAR)獲得了關于公司訴訟及違規的數據。通過對訴訟明細數據的篩選,我們發現,2009-2014年間,與審計相關的獨立訴訟事件僅103件。考慮到訴訟的樣本太少,本文將中國證監會、深圳證券交易所、上海證券交易所、上市公司、財政部等發布的違規公告也考慮進來,構造了一個啞變量,LAWSUIT。若該年度該公司存在與審計相關的訴訟事件或違規行為,則LAWSUIT為1,否則,取0。然后,本文將LAWSUIT作為因變量,社會資本作為自變量,構造模型(5)進行了Logit回歸。

回歸結果如表5所示。與我們的預期一致,社會資本與訴訟風險顯著負相關,相關系數為-0017。這表明社會資本變動一個單位,則與訴訟相關的風險就降低17%(1-exp(-0017))。與地域相關的控制變量中,收入水平與訴訟風險顯著正相關,勞動力受教育程度與訴訟風險顯著負相關。

五、穩健性檢驗

(一)進行公司層面的標準誤聚類

表4中的數據是控制了行業和年份的結果,但為了得到更加保守和可信的估計,我們將標準誤聚類在公司水平上。從表6可以看出,社會信任、社會慈善仍與審計收費負相關,回歸系數分別為-0006(p<005)和-0002(p<01)。社會組織的回歸系數同樣為負數,但已經不再顯著。這與本文之前的結論相一致:認知型社會資本與結構型社會資本存在差異,相較于結構型社會資本而言,認知型社會資本對審計收費的影響更為明顯。

注:表中的結果已經在公司層面進行了標準誤聚類。

(二)商業環境信用指數度量社會信任

目前,國內研究社會資本的文獻仍以張維迎和柯榮住的調查數據作為主要的度量指標[42],本文也遵循了該方法。但是鑒于該數據是2000年的調查結果,為檢驗實證結果的可靠性,本文運用2011-2013年商業環境信用指數(CEI)進行了穩健性檢驗。商業環境信用指數是一個四級指標體系,反映我國城市的信用經濟發展、市場信用交易、市場經濟秩序等狀況及其發展趨勢。具體數據來源于“中國城市商業信用環境指數官網”(wwwchinaceiorg)。表7第(1)欄報告了回歸的結果,CEI的系數同樣為-0006,且在1%水平下顯著。這表明,社會信任的兩種度量方式基本沒有差別,且社會資本具有一定粘性,在短時期內變化不大。

(三)檢驗區域固定效應

圖1顯示,社會信任高的省份主要集中在東部沿海地區,中西部的省份社會資本較低。一個可能的解釋是,本文采用的回歸模型遺漏了某些與區域相關的變量,這些遺漏變量同時影響社會資本和審計收費,使得結果存在偏誤。

為了排除這一疑慮,本文按東部(北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西、海南)、中部(山西、內蒙古、吉林、黑龍江、安徽、江西、河南、湖北、湖南)、西部(四川、重慶、貴州、云南、西藏、陜西、甘肅、寧夏、青海、新疆)將數據分類,構造虛擬變量region。我們將地區虛擬變量加入主回歸模型(1),且在公司層面進行了標準誤的聚類。表7第(2)欄顯示了回歸的結果,在控制了地區之后,社會信任對審計收費仍有顯著影響。

(四)增加公司治理變量

完善的公司治理意味著更嚴格的內部控制和較低的經營風險。顯然,對這樣的公司審計師會相應降低審計收費。為了剔除公司治理變量的影響,在穩健性檢驗部分我們將公司治理的相關控制變量加入模型(1),包括Q、DUALITY和INDP DIRECTOR。Q是托賓Q,代表公司的成長性,是企業股票市值與重置成本的比值;DUALITY表示CEO與董事長二職合一,如果該公司的董事長兼任CEO,該變量取1,否則取0;INDP DIRECTOR代表獨立董事占董事總人數的比例,表7第(3)欄報告了該穩健性檢驗的結果,社會信任的系數仍顯著為負。

表中的結果已經在公司層面進行了標準誤聚類。

六、結論與啟示

本文以2009-2014年在滬深兩市上市的A 股公司為研究對象,從認知型和結構型兩個維度來度量社會資本,考察了公司總部所在地的社會資本水平與審計收費之間的關系。研究結果發現:在控制了一系列變量之后,審計收費與社會資本顯著負相關;相較于結構型社會資本而言,認知型社會資本對審計收費的影響更為明顯。進一步的路徑研究表明,當客戶所在地的社會資本水平較低時,審計師人力資源投入水平較高,與審計相關的訴訟風險更大。

社會資本存量反映了當地社會成員的互助合作意識和誠信水平。聚焦到審計收費領域,審計師會依據公司總部所在地的社會資本存量來判斷客戶的可信度,進而進行審計定價決策。拓展到經濟生活的其他方面,提高社會資本存量將有利于拓寬信息分享渠道、降低交易成本、促進社會分工。本文的研究啟示是,在顯性機制有待完善的情形下,隱性機制能夠起到良好的補充作用,加強道德建設,促進社會誠信水平的提升對區域經濟的發展將起到不可忽視的作用。

參考文獻:

[1]Dan A S. The Pricing of Audit Services: Theory and Evidence[J]. Journal of Accounting Research, 1980,18(1):161-190.

[2]Becker C L,Defond M L,James J,et al. The Effect of Audit Quality on Earnings Management[J]. Contemporary Accounting Research,1998,15(1):1-24.

[3]Eshleman J D,Guo P. Abnormal Audit Fees and Audit Quality: The Importance of Considering Managerial Incentives in Tests of Earnings Management[J]. Auditing: A Journal of Practice & Theory,2014,33(1):117-138.

[4]Francis J R. The Effect of Audit Firm Size on Audit Prices: A Study of the Australian Market[J]. Journal of Accounting & Economics,1984,6(2):133-151.

[5]Palmrose Z V. Audit Fees and Auditor Size: Further Evidence[J]. Journal of Accounting Research,1986,24(24):97-110.

[6]Craswell A T,Francis J R,Taylor S L. Auditor Brand Name Reputations and Industry Specializations[J]. Journal of Accounting & Economics,1995,20(95):297-322.

[7]Taylor M H,Simon D T. Determinants of Audit Fees: the Importance of Litigation,Disclosure,and Regulatory burdens in Audit Engagements in 20 Countries[J]. International Journal of Accounting,1999,34(3):375-388.

[8]Jha A,Chen Y. Audit Fees and Social Capital [J]. Accounting Review,2015,90(2):611-639.

[9]Guiso L,Sapienza P,Zingales L. Social Capital as Good Culture[J]. Social Science Electronic Publishing,2008,6(2-3):295-320.

[10]Fukuyama B F. Social Capital and the Modern Capitalist Economy: Creating a High Trust Workplace[C]//Stern Business Magazine,1997.

[11]Hilary G,Hui K W.Does Religion Matter in Corporate Decision Making in America?[J]. Journal of Financial Economics,2009,93(3):455-473.

[12]張維迎,柯榮住.信任及其解釋: 來自中國的跨省調查分析[J].經濟研究,2002(10):59-96.

[13]張俊生,曾亞敏.社會資本與區域金融發展——基于中國省際數據的實證研究[J].財經研究,2005,31(4):37-45.

[14]潘越,戴亦一,吳超鵬,等.社會資本、政治關系與公司投資決策[J].經濟研究,2009(11):82-94.

[15]潘越,吳超鵬,史曉康.社會資本、法律保護與IPO盈余管理[J].會計研究,2010(5):62-67.

[16]Norman Uphoff. Social Capital:A Multifaceted Perspective[M].ParthaDasgupta and Ismail Serageldin. The World Bank.Washington D.C.,2000:65-67.

[17]Guiso L,Sapienza P,Zingales L. The Role of Social Capital in Financial Development[J]. American Economic Review,2004,94(3):526-556.

[18]Portes A P. Social Capital: Its Origins and Applications in Modern Society[J]. Annual Review of Sociology,1998,24:1-24.

[19]Putnam R D. Social capital: Measurement and consequences[J]. Canadian Journal of Policy Research,2001,2(1):41-51.

[20]Payne G T,Moore C B,Griffis S E,et al. Multilevel Challenges and Opportunities in Social Capital Research[J]. Journal of Management,2011,37(1):491-520.

[21]Bourdieu P. The Forms of Capital[M].Oxford: Blackwell Publishers Ltd,1986.

[22]Granovetter M S. The Strength of Weak Ties[J]. Social Science Electronic Publishing,1973,13(2):1360-1380.

[23]Granovetter M S. Economic Action and Social Structure: The Problem of Embeddedness[J]. American Journal of Sociology,1985,91(3):481-510.

[24]Lin N,Dumin M. Access to Occupations Through Social Ties[J]. Social Networks,1986,8(4):365-385.

[25]Scott,J. Social Network Analyses: A Handbook[M].Los Angeles: Sage,1991.

[26]Coleman,J. S. Foundations of Social Theory[M].Cambridge,MA: Harvard University Press,1994.

[27]Spagnolo,G. Social relations and cooperation in organizations[J]. Journal of Economic Behavior and Organization,1999,38(1): 1-25.

[28]Granovetter M S. Getting a Job: A Study of Contacts and Careers[M].Boston: Harvard University Press,1974.

[29]邊燕杰,張文宏.經濟體制、社會網絡與職業流動[J].中國社會科學,2001(2):77-89

[30]Lin N. Social Networks and Status Attainment[J]. Annual Review of Sociology,1999,25(1):467-487.

[31]Putnam R D. Making Democracy Work Civic Traditions in ModernItaly[M].Princeton: Princeton University Press,1993.

[32]Milgram S,Bickman L,Berkowitz L. Note on the Drawing Power of Crowds of Different Size[J]. Journal of Personality & Social Psychology,1969,13(2):79-82.

[33]Cialdini R B,Kallgren C A,Reno R R. A Focus Theory of Normative Conduct: A Theoretical Refinement and Reevaluation of the Role of Norms in Human Behavior[J]. Advances in Experimental Social Psychology,1991,24(1):201-234.

[34]Buckholtz J W. Social Norms,Self-Control,and the Value of Antisocial Behavior[J]. Current Opinion in Behavioral Sciences,2015,15:122-129.

[35]Akerlof,G. A. The missing motivation in macroeconomics[J].American Economic Review,2007,97(1): 5-36.

[36]Wu W P. Dimensions of Social Capital and Firm Competitiveness Improvement: The Mediating Role of Information Sharing[J]. Journal of Management Studies,2008,45(1):122-146.

[37]Han S,Kang T,Salter S,et al. A Cross-Country Study on the Effects of National Culture on Earnings Management[J]. Journal of International Business Studies,2010,41(1):123-141.

[38]Venkataraman R,Weber J P,Willenborg M. Litigation Risk,Audit Quality,and Audit Fees: Evidence from Initial Public Offerings[J]. Accounting Review,2008,83(5):1315-1345.

[39]Beaulieu P R. The Effects of Judgments of New Clients′ Integrity Upon Risk Judgments,Audit Evidence,and Fees[J]. Auditing: A Journal of Practice & Theory,2001,20(2):85-99.

[40]梁曉華,安萬新,孟慶麗,等.全國357家省、市兩級采供血機構無償獻血工作現狀調查與分析[J].中國輸血雜志,2012,25(12):1233-1236.

[41]邢立全,陳漢文.產品市場競爭、競爭地位與審計收費——基于代理成本與經營風險的雙重考量[J].審計研究,2013(3):50-58.

[42]戴亦一,張俊生,曾亞敏,等.社會資本與企業債務融資[J].中國工業經濟,2009(8):99-108.

[43]張天舒,黃俊.金融危機下審計收費風險溢價的研究[J].會計研究,2013(5): 81-96.

[44]Chan L H,Chen K C W,Chen T Y,et al. The Effects of Firm-initiated Clawback Provisions on Earnings Quality and Auditor Behavior[J].Journal of Accounting & Economics,2012,54(s2-3):180-196.

[45]Knechel W R,Payne J L. Additional Evidence on Audit Report Lag[J]. Auditing: A Journal of Practice & Theory,2001,20(1):137-146.

(責任編輯:周正)

收稿日期:2016-11-07

作者簡介:劉穎斐(1978-),女,武漢人,武漢大學經濟與管理學院副教授,研究生導師,管理學博士,研究方向:財務會計、審計理論與方法;丁茜菡(1992-),女,湖南常德人,武漢大學經濟與管理學院研究生,研究方向:審計理論與方法。

基金項目:國家自然科學基金項目,項目編號:71272227。