構建四川綠色能源供給消費新模式

2017-05-12 07:43:53郭勇

長江技術經濟 2017年1期

郭 勇

(四川省能源投資集團有限責任公司,四川 成都 610081)

1 四川省綠色能源生產消費現狀

1.1 綠色能源生產情況

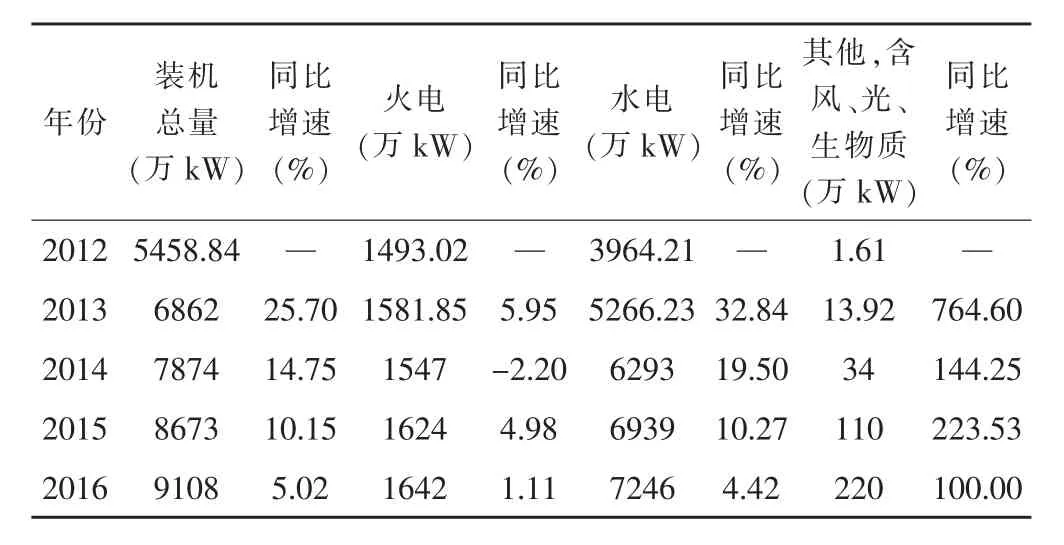

據中電聯2016年 《電力工業統計快報》統計,2016年四川發電裝機容量為9108萬kW,其中火電裝機1642萬kW,占比10.10%,水電裝機7246萬kW,占比88.97%,其他裝機(含風、光、生物質)共計220萬kW,占比0.93%。

從2012年至2016年,火電裝機容量基本維持穩定;水電裝機容量逐年增加,但同比增速逐年減少;其他類型裝機容量逐年快速增長,同比增速較高。數據顯示,“十二五”期間四川以水電為代表的清潔能源裝機年均增長18.1%,相當于每兩年多就投產一座三峽電站。四川2012—2016年分類發電裝機容量詳見表1-1。

表1-1 四川2012—2016年分類發電裝機容量

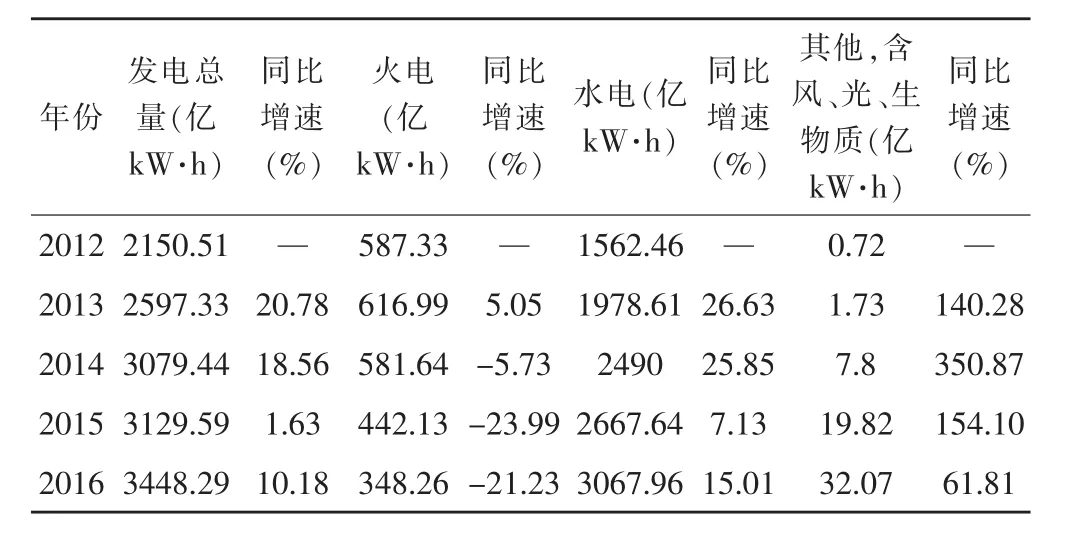

據中電聯2016年 《電力工業統計快報》統計,2016年四川發電總量為3448.29億kW·h,其中火電發電量348.26億kW·h,占比18.03%,水電發電量3067.96億千萬時,占比79.56%,其他發電總量(含風、光、生物質)共計32.07億kW·h,占比2.42%。

從2012年至2016年,火電發電量逐年減少;水電發電總量逐年增加,但同比增速逐年減少;其他類型發電量逐年快速增長,同比增速較高。四川2012—2016年分類發電量詳見表1-2。

表1-2 四川2012—2016年分類發電量

1.2 綠色能源消納情況

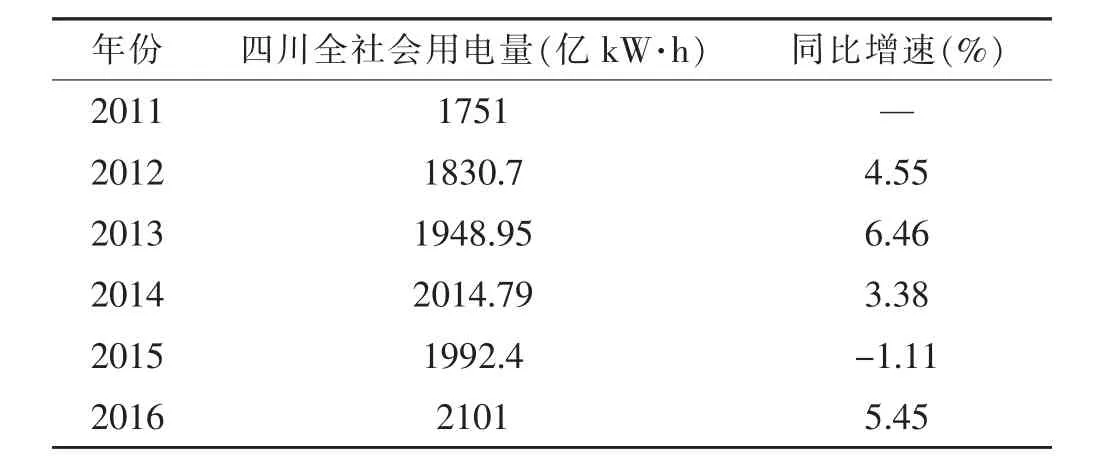

據四川省統計局統計,2016年四川全省用電量達2101億kW·h,同比增長5.45個百分點。四川2012—2016年全省用電量詳見表1-3。

表1-3 四川2012—2016年全社會用電量

2012年至2016年間,四川電網以水電為代表的清潔能源棄水電量連年增加,分別為76、26、97、102、141億kW·h,預計2020年達到最大值,約350億kW·h。

2 綠色能源消納困境的原因

2.1 內部需求增速放緩

2.1.1 電力需求增速放緩

2012年以來,我國經濟發展進入“新常態”,用電增速大幅回落,用電結構進一步優化,用電格局進一步調整。當前我國正處于“經濟增速換擋期、結構調整陣痛期、前期政策消化期”三期迭加階段,傳統動力逐漸減弱,新生動力不斷形成,但新的動力難以彌補傳統動力減弱帶來的影響,經濟下行壓力較大,電力需求隨之放緩,電力供求失衡的矛盾逐漸凸顯。在“十二五”的最后一年,受益于高耗能行業快速發展而狂飆突進的電力行業終于走到了轉型的拐點之上。在國家經濟整體轉型的背景之下,電力行業,正經歷著從高需求增長轉向低需求增長,甚至是負增長的痛苦過程,這也是四川自1998年以來首次負增長。根據國家發改委能源研究所的最新計算,未來中國電力需求增長速度最高值將會是4%以上,不到5%。

2.1.2 消費水平不足

我國人均用電水平與發達國家存在較大差距。歷史規律顯示,典型發達國家在完成工業化時的人均用電量大致為5000~5500kW·h。2015年,我國人均用電量達到4142kW·h,仍然低于這些國家完成工業化時的人均用電水平。目前,我國人均用電量僅相當于OECD國家2010年平均水平的46%。

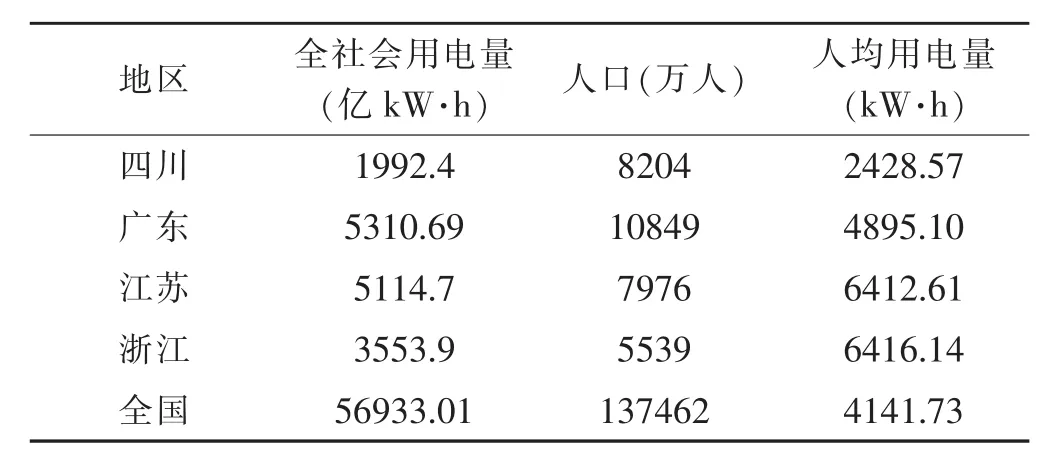

2015年四川人均用電量2428 kW·h,與國內發達省份廣東4895 kW·h,江蘇 6412 kW·h,浙江6416 kW·h相比差距明顯,并且僅為全國平均水平58.64%。部分地區2015年人均用電量詳見表2-1。

表2-1 部分地區2015年人均用電量

2.1.3 可替代能源消費占比大

四川除了擁有豐富水電資源,也有豐富的天然氣資源。據國家統計局統計,2015年,四川天然氣生產量達到267.22億m3,占全國總產量1246.07億m3的19.85%,僅僅低于陜西,位居全國第二。另外,2015年四川天然氣消費量達170.98億m3,遠遠高于全國平均天然氣消費量62.84億m3,占全國總消費量1948.06億m3的8.78%,位居全國第一。四川作為“雙能源”大省,雖然具備“以電代煤、以電代油、清潔替代”能源替代客觀條件,但相關的政策制定也需要同步考慮天然氣的存在,客觀上來講對推動執行電能替代,擴大用電內需會造成一定的影響。

2.2 外送能力不足

2.2.1 外送通道能力不足

四川電力外送通道嚴重不足且推進緩慢。“十二五”末,四川跨省跨區電力交換能力已達到2850萬kW,位居全國省級電網第一,但對比四川超過8000萬kW的電力裝機和近3000萬kW左右的省內負荷,外送能力依然不足。“十三五”期間,四川僅獲批一條川渝電網500千伏第三信道工程,最大可增加約200萬kW外送能力,但同期四川預計增加2000萬kW電力裝機。因此,“十三五”四川省“棄水”限電面臨嚴峻挑戰。

2.2.2 省級壁壘

電力外送遇到省級壁壘是很嚴峻的,一方面追求降電價,需要鄰省便宜電源,以陜西為例,陜西需要四川的水電,而另外一方面則保本省的火電,保本省的煤礦,保本地的稅收,保本地的就業,這種自相矛盾的需求致使四川水電參與外省電力交易困難。

2.2.3 外送成本

當前區域市場推進困難,省間交易壁壘嚴重,受端省份面對落地電價便宜的電能,也不太情愿,因為擠占了本身的發電市場,惡化了本省發電企業的生存環境;送端省份面對經濟下行壓力和市場承載能力,更愿意將價格“貴”的電力銷往外地,而把“便宜電”留在本省;送端和受端你情我愿的,加上昂貴、不太科學、一省一省迭、一區一區加的輸配電價,成交沒有了經濟基礎。

2.3 相關政策不完善

2.3.1 綠色能源替代政策

四川省發展改革委、省能源局聯合省經濟和信息化委、財政廳、環保廳等七個廳局于2017年3月14日印發了《四川省推進電能替代實施意見》,但該意見只停留在意見層面,并未就具體補貼措施、免稅政策等實施細節出臺相關落地與可執行政策。

2.3.2 能源戰略

目前,加快能源轉型成為我國能源電力發展的重大戰略選擇,加快電力行業綠色轉型是促進我國能源轉型的關鍵。但謀劃水電消納和外送通道建設,促進水電資源在更大范圍內優化配置的相關政策不完善。中西部電網和農村電網基礎薄弱,雖然國家出臺了一系列支持農電發展的政策措施,但一直缺乏行之有效的投資機制和持續穩定的支持政策,農網改造作為一項惠民工程,僅僅依靠電網企業難以負擔。

3 綠色能源消納的重要性和急迫性

近年來,全球資源危機、環境惡化、氣候變化等問題日益突出。應對全球氣候變暖問題已成為世界各國必須應對和解決的重要問題。為此世界大多數國家簽訂了《京都議定書》的減排目標,并制定了可行的減排計劃,以減緩全球氣候變暖帶來的危害。

2015年底,《巴黎協定》及相關決定達成,它明確了全球綠色低碳轉型的大方向,傳遞了綠色低碳發展清晰而堅定的信號。后《巴黎協定》時代,我國應盡快開展綠色低碳轉型,其核心即能源轉型。中國在巴黎氣候大會做出了將于2030年左右使二氧化碳排放達到峰值并爭取盡早實現;2030年單位國內生產總值二氧化碳排放比2005年下降60%~65%;非化石能源占一次能源消費比重達20%左右的承諾。

水電作為我國目前可開發程度高、技術相對成熟的清潔可再生能源,在今后很長一段時間內仍將是我國推動能源生產和利用方式變革,減少化石能源消費、減少溫室氣體排放、調整優化能源結構的重要手段。但嚴重的水電棄水問題與當前緊迫的節能減排形勢背道而馳。為了清潔能源利用和水電開發,向低碳、綠色能源轉型必須解決棄水電量消納問題。

《水電發展“十三五”規劃》明確,下一步要不斷擴大 “西電東送”能力,2020年水電送電規模達到1億kW,基本建成長江上游、黃河上游、烏江、南盤江紅水河、雅礱江、大渡河六大水電基地。因此,以國家大戰略決策及規劃為前提,解決西部水電大量棄水、促進清潔水電外送,盡最大努力保障“西電東送”戰略的實施,顯得尤為重要。

4 綠色能源消納的措施

4.1 消費側控制

4.1.1 電能替代

堅持改革創新,完善電力市場化交易,加快電能替代關鍵設備研發,對符合條件的電能替代項目,通過獎勵、補貼等方式給予資金補助,引導企業實施替代改造。通過特殊的輸配電價政策,免征高可靠性費用等價格引導機制推進電能替代。嚴格環保和能效達標準入,加大對企業燃煤鍋爐、窯爐、港口船舶燃油等排放物的監督檢查,加快電動汽車配套設施規劃建設。由電網企業加大對配套電網的投資建設,減少企業對實施電能替代的投入。鼓勵金融機構和社會資本參與電能替代項目的運營,鼓勵發電企業與電能替代企業簽訂戰略合作協議,培育電能替代用電市場。以公路交通領域為例,到2020年全國公路交通領域替代潛力為680億kW·h,按目前四川機動車保有量達1428萬輛,占全國7.35%計算,可消納棄水電量約為49.98億 kW·h。

4.1.2 用電水平建設

建立健全基于價格激勵的負荷側響應措施,進一步優化推廣發電側和用戶側峰谷電價機制。建立靈活售電側電價機制,激勵用戶參與積極性,制定和細化參與者補貼標準,設立專項資金,探索基于時間的動態價格機制,試行分時電價、關鍵峰荷電價和實時電價等電價策略。建立信息化系統,整合系統運行、市場交易和用戶用電數據,提高負荷側大數據分析能力等,提升設備智能化、自動化水平,積極推進大容量和分布式儲能技術的示范應用和推廣。據《四川省“十三五”人口發展規劃》統計,到2020年四川省人口將達到9374萬人,加快電能替代與用電水平建設,如屆時人均用電量在現有水平上每提升一個百分點,將減少22億kW·h棄水,人均用電水平能達到2015年全國平均水平的60%,將減少約109.17億kW·h棄水電量;達到2015年全國平均水平的65%,將減少約300億kW·h棄水電量。

4.1.3 大用戶直接交易

通過電網交易平臺的構建,建立發電側競價市場,降低用電企業電力成本,增強發展能力,促進用電水平提高。盡快建立水電競價交易機制,按照公平公正、積極穩妥的原則,逐步降低電量準入門檻,擴大直接交易對象范圍和電量規模,吸引更多購售電主體參與直接交易,實現電力資源優化配置。積極開展跨省區大用戶交易,完善跨省區輸配電價格形成機制,建立跨省區電力市場體系,充分利用北京交易中心和廣東交易中心平臺,動員各方開展年度、季度、月度和短期雙邊、多邊直接交易、掛牌交易、委托代理交易等,促進水電更大范圍的消納。

4.2 供給側控制

4.2.1 加快外送通道建設

進一步加快水電外送通道建設,構建以四川電網和云南電網為樞紐的跨省區、互聯互通的電力資源優化配置平臺,打造更為堅強有力的西電東送送電端,解決清潔能源匯集和外送問題。為應對“十三五”、“十四五”新投雅礱江中游、金沙江上游、金沙江下游等大型水電站電力外送,應提早規劃和建設輸電通道。在輸配電價改革中,將電網企業“東西幫扶”投資納入輸配電價,在全國范圍統籌平衡,支持“西電東送”發展,根據實際調整中央預算內資本金占比。目前四川已建成 “四交四直”電力外送通道,加快準東—成都±1100kV直流、烏東德—溫州±800kV直流、雅中—華中±800kV直流、白鶴灘—湖北±800kV直流,外送能力將達到4340萬kW。

4.2.2 實施煤電建設調控機制

嚴控自用煤電建設,加強煤電建設風險預警,根據預警等級采取針對性的調控措施。對于納入規劃尚未核準的項目,暫緩核準;對于已核準的項目采取分類處置,控制建設進度,調整建設工期。限制外送煤電規模,為避免因接受外來煤電造成受端省份電力冗余,按需推進煤電基地配套煤電項目的規劃建設。

4.2.3 完善水火發電權交易機制

進一步完善省內市場發電權交易,以市場機制更加充分利用水電資源,減少化石能源消費,深入挖掘水火替代市場,進一步完善省內水火替代交易辦法和交易制度,開展雙邊、多變協商交易、集中撮合發電權交易、將發電權交易納入電力市場規劃。大力推進跨省區發電權交易,以電網安全和公平開放為基礎,積極研究區域發電權交易模式,建立網、省兩級發電權交易的協調機制、區域發電權交易方式及價格機制。

4.2.4 優化電網調度運行方式

積極發揮電網統籌協調的優勢,加強水文、氣象、防汛以及發電企業協調溝通,組織各方形成合力以應對水電棄水,保障水電高效利用。充分發揮水庫調節作用,合理確定調節型水庫控制水位,研究建立流域梯級水電聯合調度體系制度,逐步推動流域統一運營管理機制,制定梯級水電聯合調度運行規程和技術標準,充分發揮流域梯級水電效益。

4.3 完善相關政策

4.3.1 建立水電參與全國碳交易機制

建立全國統一的碳交易市場,開展國內強制性碳交易,以市場手段提高全社會資源配置效率,實現對環境利好的碳減排。將水電企業作為碳排放權的主要賣方,將碳交易相關收入充抵成本,降低清潔能源產品價格,提高其市場競爭力。

4.3.2 民族地區用電補貼

四川民族地區經濟社會發展水平與人民生活品質均較落后,尤其是相當部分民眾仍以樹木為燃料,以油、木為燭,家用電器少,環境破壞較嚴重。建議加大投資力度,完善民族地區電網建設,積極爭取把民族地區電網建設列入農網改造統貸統還政策,爭取把以電代燃料補貼列入國家扶貧攻堅政策。

4.3.3 建立水電消納配額機制綠色通道

充分認識外送水電消納配額機制的重要意義,建議將水電納入可再生能源開發利用目標引導制度,與其他非水可再生能源享受同等待遇。根據售電區能源結構、能源消費水平以及跨區信道輸電容量,確定各地區水電消納配額,制定受電區各省(區、市)全社會用電量中的水電電量比重指標,并以此為依據編制本行政區的行政發展規劃,明確保障水電等可再生資源充分利用的有效措施。東部受電區的新增用電需求優先滿足西部水電消納,明確接受外輸水電的比例逐步提高。加強配額完成情況監督考核,納入受電區節能減排考核體系以及省級人民政府政績考核體系。

5 結論與建議

綜上所述,造成四川綠色能源消納困境的原因為內部需求增速放緩、外送能力不足、相關政策不完善等諸多原因共同作用的結果,建議在供給側加快外送通道建設、實施煤電建設調控機制、完善水貨發電權交易以及優化電網調度運行方式;在消費側進一步開展大用戶直接交易、提高用電水平以及加大電能替代實施力度,并進一步完善相關配套政策。通過以上措施,實現能源資源優化配置,有利于確保節能減排、提高非化石能源比重及可持續發展目標的實現,對構建能源供給和消費新模式,建立清潔低碳、安全可靠的現代能源體系具有重要意義。