如何厘清稅法中的“組成計稅價格”

2017-05-16 03:15:59■/王燕

財會研究 2017年4期

■/王 燕

如何厘清稅法中的“組成計稅價格”

■/王 燕

在“營改增”后,關(guān)稅、增值稅、消費稅三種流轉(zhuǎn)稅在進口環(huán)節(jié)、視同銷售環(huán)節(jié)、委托加工環(huán)節(jié)均涉及到組成計稅價格的計算,并在此基礎上正確計算關(guān)稅、消費稅、增值稅,正確核算會計信息。然而在稅收征納核算過程中,對組成計稅價格的應用仍然令很多人困惑。本文結(jié)合成本、價格和稅金等概念的含義,對如何正確選用、科學核算組成計稅價格予以梳理。

組成計稅價格 價內(nèi)稅 價外稅

一、明確“組成計稅價格”適用的情況

根據(jù)財稅50號令《中華人民共和國增值稅暫行條例實施細則》和財稅51號令《中華人民共和國消費稅暫行條例實施細則》中關(guān)于組成計稅價格適用的規(guī)定,下列情況需要通過組成計稅價格計算稅額。

(一)視同銷售行為

在《中華人民共和國增值稅暫行條例實施細則》和《中華人民共和國消費稅暫行條例實施細則》中,均提出當納稅人有增值稅(Value Added Tax)視同銷售行為或消費稅(Excise Tax)的視同銷售行為而無銷售額或銷售額不合理時,應按如下順序選擇計稅價格:首先,選納稅人自己最近時期同類產(chǎn)品的平均價格(其中消費稅視同銷售行為中的換取其他資產(chǎn)、抵償債務、對外投資行為為同類產(chǎn)品的最高價格);其次,選擇其他納稅人最近時期同類貨物的平均銷售價格(消費稅視同銷售行為若為換取其他資產(chǎn)、抵償債務、對外投資行為則為同類產(chǎn)品的最高價格),若上述價格均不存在則選擇組成計稅價格。

(二)委托加工應稅消費品

在《中華人民共和國消費稅暫行條例實施細則》中,提出當納稅人收回委托加工應稅消費品時,受托方應履行代收代繳義務,按照受托方同類應稅消費品的價格計算代收消費稅,若受托方無同類消費品銷售價格時則按照組成計稅價格計算消費稅。

(三)進口貨物

根據(jù)《中華人民共和國增值稅暫行條例實施細則》、《中華人民共和國消費稅暫行條例實施細則》、《中華人民共和國進出口關(guān)稅條例》的規(guī)定,當納稅人進口增值稅應稅貨物或消費稅應稅貨物時,海關(guān)均應按照核算關(guān)稅完稅價格后的組成計稅價格計算增值稅和消費稅并代稅務機關(guān)征收。

二、正確理解“組成計稅價格”

針對上述三種使用“組成計稅價格”的情況,結(jié)合產(chǎn)品價值的構(gòu)成,正確理解組成計稅價格的內(nèi)部構(gòu)成,各個組成部分的含義,增值稅、消費稅、關(guān)稅與組成計稅價格之間的關(guān)系,同時明確價外稅與價內(nèi)稅的含義。

(一)視同銷售行為

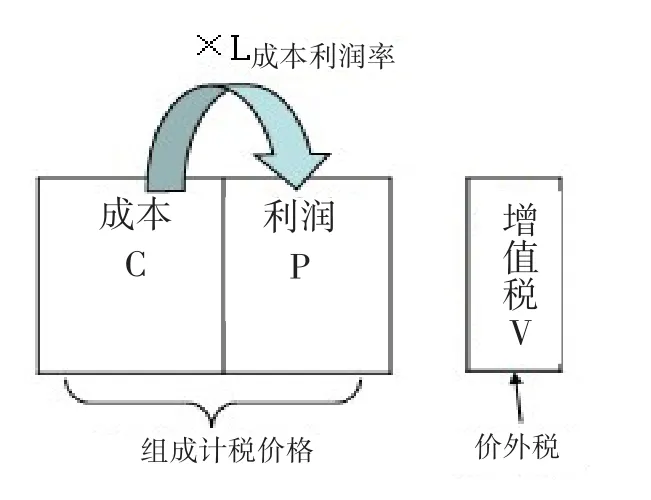

1.當企業(yè)的行為屬于增值稅視同銷售行為時,其組成計稅價格為:組成計稅價格=成本×(1+成本利潤率),其中成本利潤率為10%。

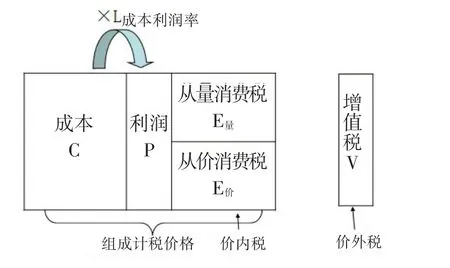

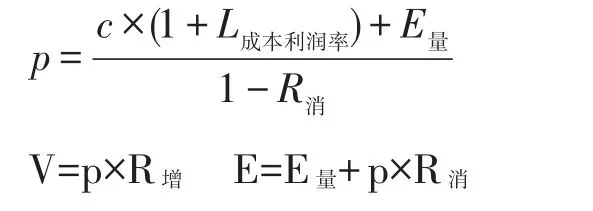

2.當企業(yè)的行為屬于消費稅視同銷售行為時,實行從價定率辦法計算納稅消費品其組成計稅價格計算公式為:組成計稅價格=(成本+利潤)÷(1-消費稅比例稅率)=成本×(1+成本利潤率)÷(1-消費稅比例稅率);實行復合計稅辦法計算納稅的組成計稅價格公式為:組成計稅價格=(成本+利潤+自產(chǎn)自用數(shù)量×消費稅定額稅率)÷(1-消費稅比例稅率)= [成本×(1+成本利潤率)+自產(chǎn)自用數(shù)量×消費稅定額稅率]÷(1-消費稅比例稅率),其中成本利潤率由消費品的類別決定。

(二)委托加工應稅消費品

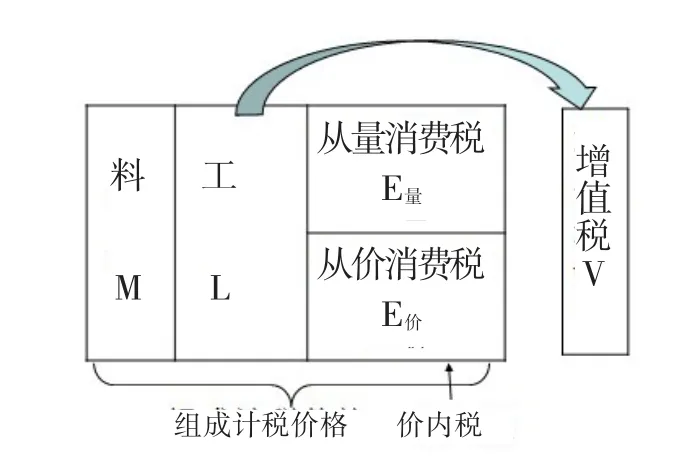

當企業(yè)委托加工應稅消費品時,其組成計稅價格為:針對實行從價定率征收的消費品其組成計稅價格=(材料成本+加工費)÷(l-消費稅比例稅率);針對實行復合計稅辦法的消費品其組成計稅價格=(材料成本+加工費+委托加工收回數(shù)量×消費稅定額稅率)÷(1-消費稅比例稅率)。注意從量定額征收的消費品無需計算租價,因為其計稅依據(jù)為收回應稅消費品的數(shù)量而非價格。

(三)進口貨物

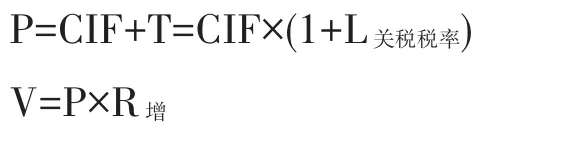

1.當企業(yè)進口的貨物為非消費稅貨物時(交納增值稅),其組成計稅價格為:組成計稅價格=關(guān)稅完稅價格+關(guān)稅。

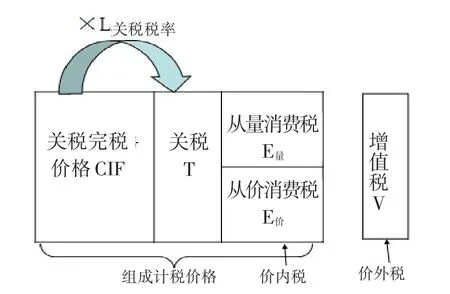

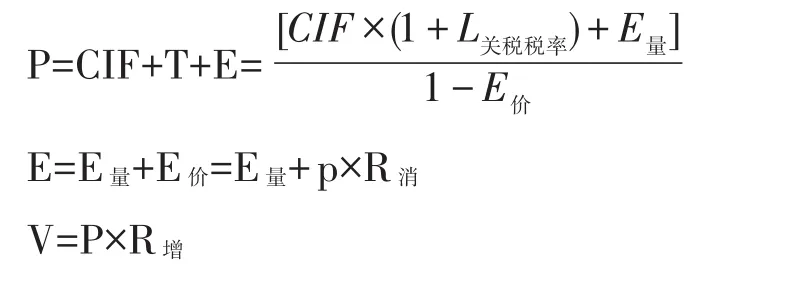

2.當企業(yè)進口的貨物為應稅消費品時,實行從價定率辦法計算納稅消費品其組成計稅價格計算公式為:組成計稅價格=(關(guān)稅完稅價格+關(guān)稅)÷(1-消費稅比例稅率);實行復合計稅辦法計算納稅的組成計稅價格計算公式為:組成計稅價格=(關(guān)稅完稅價格+關(guān)稅+進口數(shù)量×消費稅定額稅率)÷(1-消費稅比例稅率);實行從量定額計稅辦法計算納稅的組成計稅價格公式為:組成計稅價格=關(guān)稅完稅價格+關(guān)稅+進口數(shù)量×消費稅定額稅率。

三、理論延伸

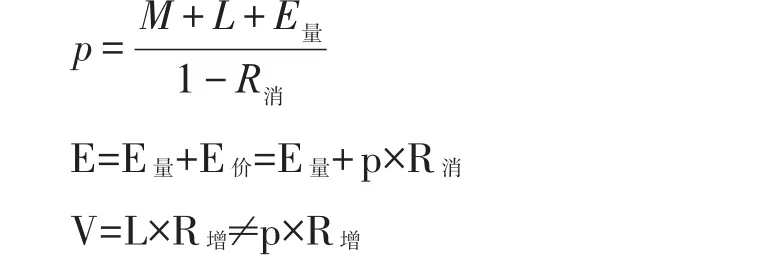

為了理解和記憶的方便,結(jié)合財務會計利潤核算程序、管理會計產(chǎn)品定價模型,將上述公式以字母和圖示的形式展現(xiàn),在此設組成計稅價格為p,成本為C,利潤為P,增值稅為V,增值稅稅率為R增,從量消費稅為E量,從價消費稅為E價,消費稅稅率為R消。

1.視同銷售行為

(1)增值稅視同銷售行為下組成計稅價格的構(gòu)成及核算。

當貨物為非消費稅納稅品時,其價格price由成本Cost、利潤Profit構(gòu)成,即定價時考慮了彌補成本后企業(yè)的利潤,而增值稅為價外稅,不構(gòu)成價格。

(2)消費稅的視同銷售行為下組成計稅價格的構(gòu)成及核算。

提示:若該消費品為從量計征消費稅的消費品(如啤酒、黃酒、成品油),則E價部分為零;若該消費品為從價計征消費稅的消費品(如小汽車、化妝品等),則E量部分為零;若為復合計征的消費品(如卷煙和白酒),則正常代入計算。

2.委托加工應稅消費品

委托加工應稅消費品組成計稅價格的構(gòu)成及核算。

當貨物為非消費稅納稅品時,其價格由成本、利潤、消費稅構(gòu)成,即定價時要同時考慮成本、消費稅和期望利潤。值得注意的是,此環(huán)節(jié)涉及的流轉(zhuǎn)稅中消費稅屬于價內(nèi)稅,作為價格的組成部分,而增值稅屬于價外稅,不構(gòu)成價格。

委托加工應稅消費品的組成計稅價格由料、工、消費稅構(gòu)成。其中:料指委托方提供的材料(direct material)價值;工指受托方收取的加工勞務費(direct labor)(若受托方代墊輔料的,則包含代墊輔料的費用)。

在此環(huán)節(jié)有兩方面值得注意:一方面,視同銷售中增值稅與消費稅的納稅人為同一主體,而委托加工中增值稅與消費稅的納稅人為不同的主體,增值稅的納稅人為受托方,消費稅的納稅人為委托方;另一方面,兩稅的計稅依據(jù)不同。消費稅的納稅對象為該委托加工應稅消費品,因此其計稅依據(jù)為組成計稅價格;而增值稅的納稅對象為加工費(含受托方代墊的輔料),因此計稅依據(jù)為加工費。

原因在于:消費稅的納稅環(huán)節(jié)為單一環(huán)節(jié),具體表現(xiàn)為消費品的誕生環(huán)節(jié),即自制環(huán)節(jié)、委托加工環(huán)節(jié)和進口環(huán)節(jié)。在此委托加工環(huán)節(jié)即為消費品的誕生環(huán)節(jié),按照消費稅征稅范圍中納稅環(huán)節(jié)的規(guī)定,委托方應履行納稅義務。增值稅法中明確規(guī)定增值稅的納稅義務人為銷售貨物、提供勞務、提供增值稅應稅服務的單位或個人,在委托加工環(huán)節(jié),委托方無任何上述銷售行為,所以不履行增值稅納稅義務。而受托方在加工環(huán)節(jié),向委托方提供了加工勞務(同時可能還銷售了輔料),并獲取了加工費(含輔料費用),因此應承擔增值稅納稅義務,且增值稅銷項稅額的計稅依據(jù)為收取的不含增值稅的加工費。

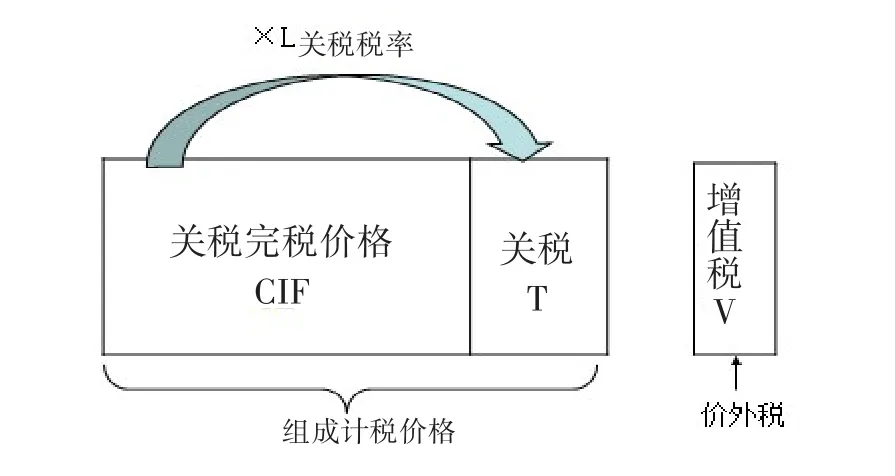

3.進口貨物

(1)進口非消費品時,組成計稅價格的構(gòu)成及核算。

值得注意的是,關(guān)稅(tariff)與增值稅的計稅依據(jù)不同,前者的計稅依據(jù)為關(guān)稅完稅價格,由到岸價格、保險費、運輸費等構(gòu)成;后者的計稅依據(jù)為關(guān)稅完稅價格與關(guān)稅的合計額,即組成計稅價格。

(2)進口應稅消費品時,組成計稅價格的構(gòu)成及核算。

[1]中國注冊會計師協(xié)會.稅法〔M〕.北京:中國財政經(jīng)濟出版社,2016.

[2]財政部,國家稅務總局.中華人民共和國增值稅暫行條例實施細則〔S〕.2008-12-18.

[3]財政部,國家稅務總局.中華人民共和國消費稅暫行條例實施細則〔S〕.2008-12-15.

[4]國務院.中華人民共和國進出口關(guān)稅條例〔S〕.2003-11-23.

◇作者信息:鄭州升達經(jīng)貿(mào)管理學院

◇責任編輯:劉小梅

◇責任校對:劉小梅

F2.7

:A

:1004-6070(2017)04-0029-03