三種口徑評價我國宏觀稅負水平

2017-05-18 23:16:54賴施云

時代金融 2017年12期

關鍵詞:水平

【摘要】當前新一輪稅制改革已拉開序幕,在增值稅“擴圍”和結構性減稅的政策背景下,正確認識宏觀稅負問題關系著稅制改革和稅收政策的規劃與進程。一般來說,我國有大口徑、中口徑、小口徑這三種宏觀稅負口徑。結合我國國情,單純用稅收收入占國內生產總值的比重不能說明問題,原因在于我國還未規范的收入形式,當前對大口徑的宏觀稅負中“全口徑”的政府收入的衡量是一大難點。本文利用田為民對政府收入的測算方法計算出我國的政府收入規模,在此基礎上從三種口徑對我國2000~2014年的宏觀稅負水平進行了比較和分析。

【關鍵詞】現代稅收 制度宏觀稅負政府收入

十八屆三中全會將財稅改革放在了重要位置:全會提出,財政是國家治理的基礎和重要支柱,科學的財稅體制是優化資源配置、維護市場統一、促進社會公平、實現國家長治久安的制度保障。要改進預算管理制度,完善稅收制度,建立事權和支出責任相適應的制度。由此可見一個合理稅負水平在構建現代稅收制度中的重要性。

結合我國經濟發展的現實情況要求,在市場經濟建立過程中,隨著經濟主體的多元化和經濟關系呈現復雜化發展,要求政府從收入端介入和引導市場經濟的健康發展,同時支出端巨大的財政壓力也會要求稅收負擔保持適度規模。另一方面原因則是與稅收制度有關,由于稅收制度是在整個社會經濟活動基礎上建立起來的,稅收制度與經濟活動的適應關系,以及整個社會經濟活動的組織、制度、結構和經濟行為的變化都會影響到宏觀稅負水平的高低,比如預算口徑的完整度、稅收征管水平的高低都會對宏觀稅負水平產生影響。

一、三種口徑的優劣評價

宏觀稅負是衡量一個國家總體稅收負擔水平的重要指標,一般用一個國家在一定時期內的稅收總收入占同期國內生產總值的比重來表示。由于我國政府收入形式不規范,只用稅收收入占國內生產總值的比重并不能說明我國的宏觀稅負問題。因此學術界將根據政府所取得收入的不同,劃分為大、中、小三個口徑;小口徑的宏觀稅負是指稅收收入占同期國內生產總值的比重,中口徑的宏觀稅負是財政收入占國內生產總值比重,這里的“財政收入”包括稅收收入和納入預算的其他收入,即我國的一般公共預算收入。而大口徑的宏觀稅負是指政府收入占同期國內生產總值的比重,它不僅包括財政收入,還包括各級政府及其部門向企業和個人收取的大量不納入財政預算的預算外收入,以及既沒有在預算內,同時也沒有在納入預算外管理的制度外收入,還包括了其他未能在“財政收入”中體現的各項收入。雖然大口徑的宏觀稅負能更為全方位反映政府從微觀經濟主體取得收入的情況,能更準確地反映政府的一種集中水平,但是預算外、制度外的資金實際上處于財政控制之外,對政府來說是“體外循環”,并沒有形成可支配的財力,因此只有小口徑的宏觀稅負水平能較準確說明政府財政能力的強弱。這樣,在分析我國宏觀稅負水平時,就需要將小口徑宏觀稅負與大口徑宏觀稅負綜合起來進行考察。

二、政府收入的測算方法

由于出自不同的目的而使用了不同的測算方法,眾多測算宏觀稅負和政府收入的結果存在很大差異,由此得出的結論和提出的建議相差較大。實際上,國際貨幣基金組織提供了完整的政府收入統計口徑和測算方法。田衛民依據這一方法測算出了1978~2008年政府收入規模完整的時間序列數據。具體來說,由于國外的政府將大部分收入都納入了預算管理,稅收成為政府收入的最大組成部分,其占比也很高。而我國由于還處于轉型時期,很多制度現在還沒有得到規范,政府收入預算制度同樣存在不少問題。

按照“全口徑預算管理”界定的政府收入,我國政府收入大體分為以下四個方面:(1)預算內收入。所謂“預算內收入”主要是指國家以行政管理者和資產所有者身份參與國民收入分配并取得的收入。(2)預算外收入。主要是未納入國家預算管理的各種財政性資金,由于這部分收入在實際運營中難以弄清楚來源,同時支出去向往往也成謎,使得國家宏觀調控十分困難。雖然2011年我國已將預算外收入納入預算內統一管理,但是這一部分資金依然存在。(3)土地出讓金。實際上就是土地所有者出讓若干年限的土地使用權,從而獲得的地租總和。土地出讓金具有地租而非稅性質。在我國,土地出讓金是地方財政收入的重要來源,一些地方政府依賴于出讓土地使用權的收入來滿足地方財政支出的需要。據有關國家報告顯示,我國部分地方政府的土地出讓金凈收入可以占到政府預算外收入的50%以上,甚至更高。(4)社會保障收入。很多國家的政府收入都會包括了社會保障收入。將這四個方面的收入相加可以得到我國政府的收入總額,并據此算出政府的收入規模。測算結果見下章表中的政府收入。

三、三種口徑的宏觀稅負率

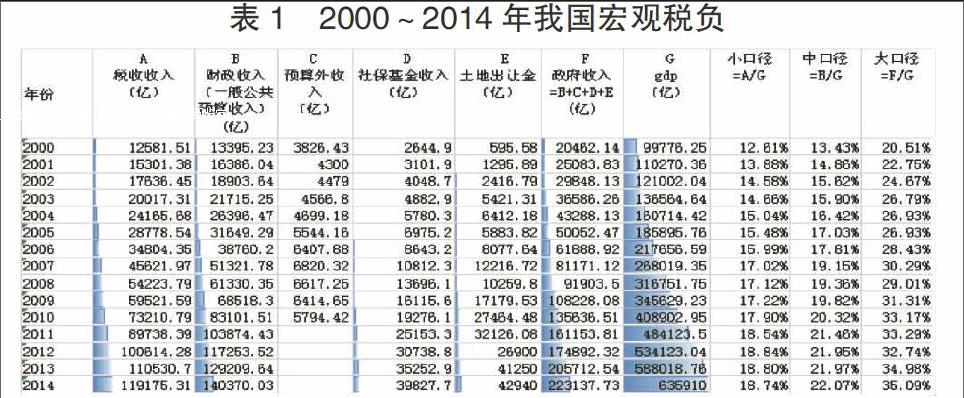

表1中數據來源:稅收收入、財政收入、國內生產總值數據來自《中國統計年鑒2015》,預算外收入來自中國國家數據統計局國家數據庫,社會保障收入數據來自歷年《中國勞動和社會保障年鑒》,土地出讓金數據來自歷年《中國國土資源統計年鑒》。

注:從2011年1月1日起,將按預算外資金管理的收入全部納入預算管理,不再單獨列示。

從表1數據中藍色表示各個單元格的數值大小,顏色越長,數值越大。從顏色變化可以看出,近十幾年來由于我國經濟的不斷發展,各項制度在一步步得到完善,國內生產總值、財政收入和稅收收入都呈現出積極上漲的態勢。特別是從2006年和2010年這三年上漲幅度最大。觀察小口徑的宏觀稅負水平,可以看到近年來我國的宏觀稅負保持著上升態勢,由2000年的12.61%上升到了2014年的18.74%。從小口徑測算出的的數值可以看出我國的宏觀稅負并不是很高,尚在中等范圍以內。中口徑的測量中,也就是一般公共預算收入變化由最初的13.43%上漲到了2014年的22.07%。而大口徑的宏觀稅負僅從數值上看是遠大于小口徑和中口徑的宏觀稅負水平的,其數值在十幾間的增長了為75%。

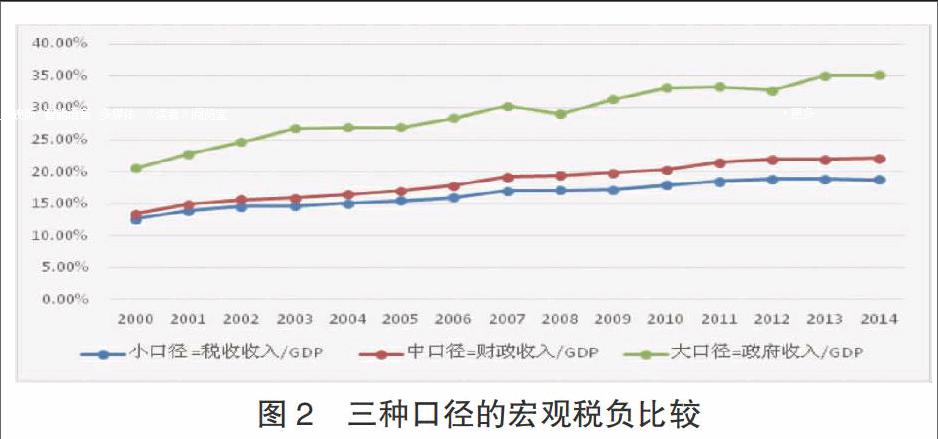

從圖2中可以看到中口徑的宏觀稅負率與小口徑的宏觀稅負率水平變化前期差別不大,從2008年開始二者有了一定差距,但是差距依然較小。從變化來看小口徑和中口徑保持著穩步上升趨勢,無較大波動。大口徑的宏觀稅負水平與兩者一直相差較大,在2006、2008年和2012年有所下降,其中08年下降略明顯。其余年份均呈現上升趨勢,在2014年達到了35%。同時我們也看到,三種口徑的測算相差了15%左右。有相關研究中表明大口徑和小口徑的宏觀稅負差異在不斷縮小,而根據本文的分析中卻無法得出相同的結論。

四、統計口徑差異帶來的問題

首先,從我國實際出發,由于我國大量“非稅收入”的存在,使得我國的“稅收收入”口徑遠比國際上所說的“稅收收入”口徑要小得多。楊志宏指出我國采取的小口徑宏觀稅負沒有實現與國際口徑真正接軌,原因在于相對于我國來說,其他國家由于稅收法規制度比較健全,收入形式比較規范,政府取得的財政收入絕大部分是稅收收入,雖然其中也有一定比例的收費,但占比都很小,因而用“小口徑”來反映宏觀稅負較為合理。但我國由于大量非稅收入的存在,僅用“小口徑”的宏觀稅負水平來與國外其他國家宏觀水平比較,并不具有可比性,從而得出的結論就缺乏說服力,并不能客觀準確地反映我國宏觀稅負的真正水平。

同時我們也看到,三種口徑的測算相差了15%左右,如果繼續忽視這些差異,可以預見我國稅收將難以得到真正的規范與完善:

第一,使得我國政府在制定財稅政策時缺乏真實有效的依據。當前,有文章只按小口徑來在計算我國宏觀稅負水平,也就是僅從狹義出發來測算我國稅收收入占國內生產總值的比重,這樣就得出了我國宏觀稅負率只有18.74%,在世界處于中等偏下的水平的結論,甚至進一步說我們稅負水平還有上升空間。但如從本文測算的大口徑宏觀稅負去考察,我國宏觀稅負水平卻達到了發達國家的30%的標準。可以看出如果僅僅以小口徑稅負為依據,會制定出不符合實際情況的政策,極大的影響了我國稅收的健康發展

第二,加重民眾的稅負負擔。不規范收入在稅外的大量存在,游離于政府預算監管之外,雖非稅,但和稅一樣,會增加國民的經濟負擔。由于發展需要,過去幾十年我國財政支出都主要用在了經濟建設上,而對于醫療、社保、教育等民生方面的支出相對較少,與發達國家甚至部分發展中國家相比,其差距是很明顯的。在對民生支持力度不夠的情況下,不規范政府收入又進一步加重了我國公民的稅負壓力。民眾實際感受到稅負的偏重,同時又不能享受到應有的福利水平,如果任由這種情況長期存在,必將減輕民眾對稅法的遵從度和納稅的認同感。

第三,不利于規范政府收入形式。由于有大量不規范的政府收入未納入稅收,甚至游離于預算監管,極為容易被一些部門挪作他用,成為“腐敗”的溫床。由于我國尚未建立有效的預算管理監督機制,這些不規范收入很難得到國家有效的管理與控制,普通公民對這些不規范收入的用途更是難以知曉。腐敗的滋生使大量財政資金無法得到有效使用,公共產品的提供效率和社會福利水平低,這就在“感覺上”進一步加大了民眾的稅收負擔,降低了政府的義理性水平。

參考文獻

[1]岳樹民.中國稅制優化的理論分析[M].中國人民大學出版社,北京:2003.

[2]田衛民的.測算中國政府收入規模:1978-2008[J].江漢論壇,2011(10).

[3]楊志宏.基于統計口徑相機選擇的宏觀稅負評價[J].當代經濟管理,2010(1).

[4]李永剛.中國宏觀稅負是高還是低——基于國際比較和經濟增長視角[J].華中科技大學學報,2010(6).

[5]陳頌東,劉菁雯.中國宏觀稅負測算與稅制體系重構——基于國民經濟核算視角[J].地方財政研究,2015(7).

[6]安體富,岳樹民.我國宏觀稅負水平的分析判斷及其調整[J].經濟研究,1999(3).

[7]祝遵宏,劉偉.如何看待我國當前的宏觀稅負水平[J].生產力研究,2009(6).

[8]岳樹民.構建適應市場經濟發展的現代稅收制度[J].鄭州大學學報(哲學社會科學版),2015(4).

[9]高培勇.論完善稅收制度的新階段[J].經濟研究,2015(2).

作者簡介:賴施云(1991-),女,漢,四川邛崍人,學歷:四川大學研究生在讀,單位:四川大學經濟學院,專業:財政學,研究方向:產權理論與財政制度研究。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30