基于COX模型的創(chuàng)業(yè)板公司財務危機預警研究

2017-05-18 10:20:45陳星文任佳偉

時代金融 2017年12期

陳星文+任佳偉

【摘要】自2009年至今,創(chuàng)業(yè)板市場運行已有6年的時間。上市公司數(shù)量急劇增加,財務指標初具規(guī)模。但隨著創(chuàng)業(yè)板市場的不斷發(fā)展壯大,也出現(xiàn)了不少亟待解決的問題。創(chuàng)業(yè)板上市公司板高成長的光環(huán)漸漸褪去,財報業(yè)績頻頻變臉,創(chuàng)業(yè)板的健康發(fā)展和投資者的權益也因此遭受威脅。因此,需建立一個行之有效的創(chuàng)業(yè)板上市公司財務危機預警模型非常重要。本文以創(chuàng)業(yè)板上市公司為研究對象,運用動態(tài)的Cox比例風險模型,建立了創(chuàng)業(yè)板上市公司的財務危機預警模型。并對模型精確度進行檢驗,模型的預測精度超過90%,模型取得了預期的效果。最后,分析該模型的優(yōu)點并指出其局限性。

【關鍵詞】財務危機預警 Cox比例風險模型 創(chuàng)業(yè)板上市

一、創(chuàng)業(yè)板現(xiàn)狀

自2009年10月30日起,創(chuàng)業(yè)板市場運行已有5年的時間。上市公司的數(shù)量飛速增加,財務指標初具規(guī)模。但隨著創(chuàng)業(yè)板市場的不斷發(fā)展壯大,也出現(xiàn)了不少亟待解決的問題。隨著的披露,創(chuàng)業(yè)板上市公司板高成長的光環(huán)已然褪去,財報業(yè)績頻頻變臉。2012年4月20日,證監(jiān)會正式發(fā)布《深圳證券交易所創(chuàng)業(yè)板股票上市規(guī)則(2012年修訂)》。在新的退市制度中,規(guī)定了創(chuàng)業(yè)板上市公司若達到了其規(guī)定的暫停上市或終止上市標準,將嚴格執(zhí)行其規(guī)定標準,結果就是直接退市。因此,為了使我國創(chuàng)業(yè)板市場持續(xù)和諧成長,并且使廣大投資者的權益不受到侵害,需要對創(chuàng)業(yè)板上市公司的財務狀況做出提前預測,更需要建立一個適合我國創(chuàng)業(yè)板上市公司的,對其財務危機狀況判別率較高的財務預警模。

二、Cox建模方法簡述

生存分析方法在研究企業(yè)經(jīng)營失敗方面的模型分為三類:非參數(shù)、參數(shù)和半?yún)?shù)模型。半?yún)?shù)模型主要用于不確定生存時間分布類型的研究樣本。這類方法能夠分析多個風險因素對生存時間的影響情況。Lane,Looney和Wansley(1986),Wheelock和Wlison(2000)以及Balcaen和Ooghe(2004)認為研究企業(yè)經(jīng)營失敗的最適模型為半?yún)?shù)Cox比例風險模型。所以本文選用Cox比例風險模型,下面就對Cox比例風險模型進行詳細的介紹。

Cox模型是一種用于研究多因素對生存時間影響的半?yún)?shù)模型,它不要求樣本的生存時間服從特定的分布,也可以分析刪失數(shù)據(jù),這樣就大大降低了運用過程的繁瑣性。Cox模型自D.R.Cox于1972年提出以來,從最初應用于生物醫(yī)學領域,現(xiàn)在已擴展到了金融、管理等領域。Cox比例風險模型采用的是偏似然函數(shù)對協(xié)變量進行估計。并且每個樣本都包含三個變量time,status和Xi,其中,time表示的是樣本的生存時間;status表示的是樣本的生存狀態(tài),status=0表示樣本發(fā)生危機事件,反之status=1表示樣本未發(fā)生危機;Xi表示的是與樣本生存時間和生存狀態(tài)有關的協(xié)變量。Cox比例風險模型的表達式為:

H(t,AX)=h0(t)F(AX)

其中,h0(t)為t時刻的基準風險率;X=(x1,x2,x3,…xn)為協(xié)變量,它們可以是定量指標,也可以是定性與等級指標;A=(a1,a2,a3,…an)是參數(shù)變量,即各協(xié)變量的回歸系數(shù)。

相應的生存函數(shù)表達式為:

S(t,AX)=S0(t)F(BX)

其中,S0(t)為t時刻的基準生存率;X=(x1,x2,x3,…xn)為協(xié)變量,它們可以是定量指標,也可以是定性與等級指標;B=(b1,b2,b3,…bn)是參數(shù)變量,即各協(xié)變量的回歸系數(shù)。

三、建模樣本的選取

(一)建模樣本選擇

與本文以虧損集中發(fā)生的2012年至2014年為觀測期,選取2009至2011年上市的創(chuàng)業(yè)板公司為估計樣本。排除財務數(shù)據(jù)缺失企業(yè)10間,觀測期前發(fā)生虧損的企業(yè)一間(當升科技),本文估計樣本內(nèi)含財務困境即虧損企業(yè)33間,健康企業(yè)246間。

在主板上市公司的財務危機預警中,通常設公司被ST當年為第T年。被ST發(fā)生時間通常在公司上一年財務報告披露之后。即第(T-2)年與第(T-1)年發(fā)生兩年連續(xù)虧損,第T年被ST。預警模型的估計樣本數(shù)據(jù)通常為第(T-3)年。

本文采用與主板類似的研究方法,設財務困境企業(yè)出現(xiàn)虧損當年為第T年,本文基于困境企業(yè)的第(T-1)年及健康企業(yè)的2013年財務數(shù)據(jù)進行模型估計,數(shù)據(jù)來源為國泰安數(shù)據(jù)庫。生存時間為公司上市至首次發(fā)生虧損年份。Cox回歸模型不要求樣本數(shù)目的匹配性,因此,本文估計樣本容量為279。

四、指標的選取與處理

(一)財務預警指標的初選

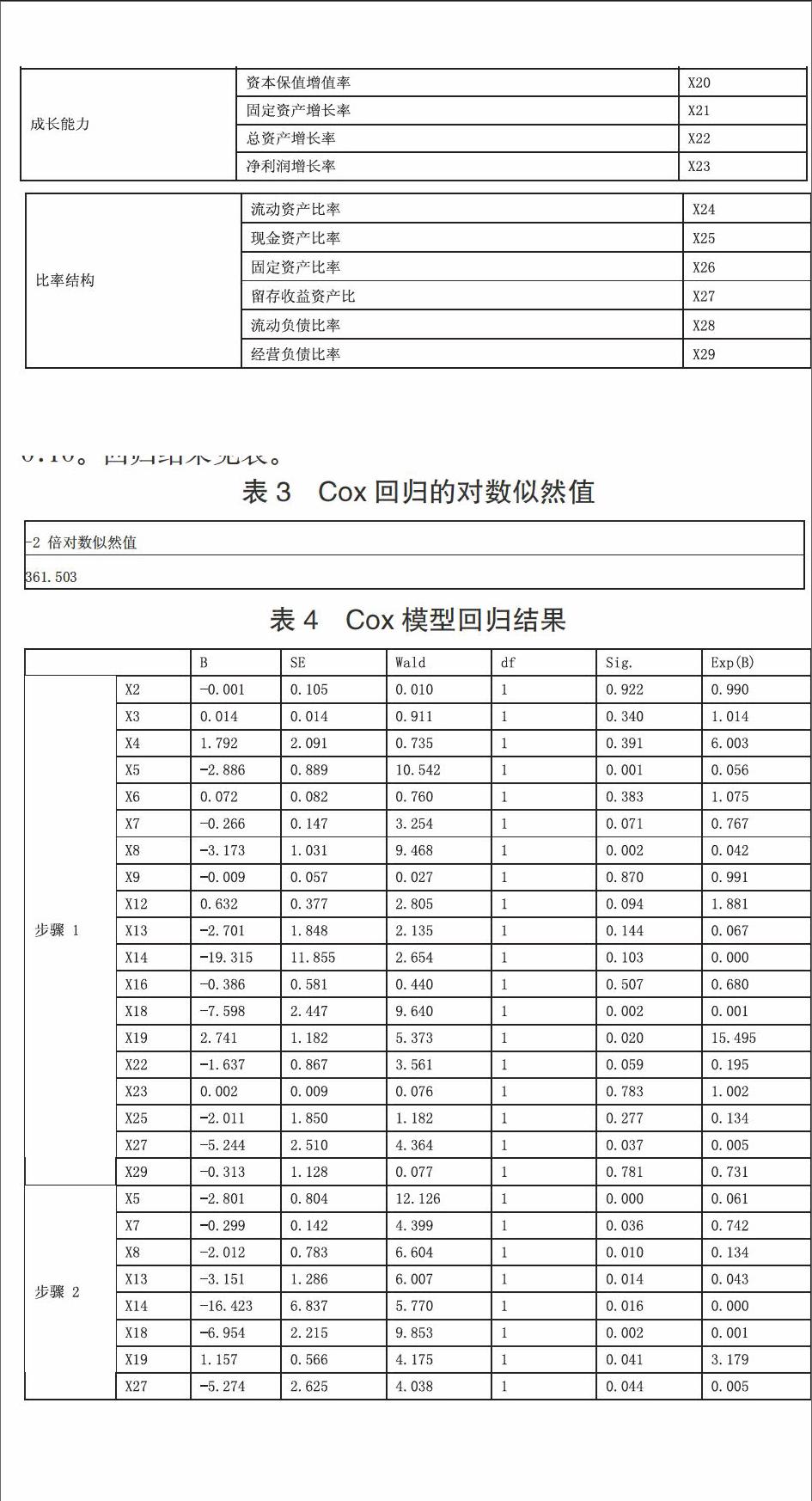

財務危機產(chǎn)生的本質(zhì)原因有所差別。本文在企業(yè)償債能力、經(jīng)營能力、盈利能力、成長能力、比率結構五個方面選取了具有代表性的二十九個財務指標,具體見表2。

(二)財務預警指標的顯著性檢驗

在前文初選的二十九個指標上,首先對樣本數(shù)據(jù)進行顯著性檢驗,只有通過顯著性檢驗的財務指標才能進入下一步檢驗。本文采用Mann-Whitney U獨立樣本非參數(shù)檢驗方法,分析兩類獨立樣本提前1年財務數(shù)據(jù)的描述性統(tǒng)計量。

結果顯示,在0.05的顯著性水平下,現(xiàn)金及現(xiàn)金等價物周轉率、固定資產(chǎn)增長率、流動資產(chǎn)比率、顯著性比率、流動負債比率五項指標無法通過顯著性檢驗,其余25個指標進入下一步檢驗。

(三)財務預警指標的相關性檢驗

共線性是影響Cox回歸模型精度與預測水平的主要因素。對上述通過顯著性檢驗的25個指標進行皮爾遜相關性檢驗,得到相關性矩陣(附表1)。以65%為分界點,剔除相關性較強的部分指標,包括流動比率、資產(chǎn)負債率、流動資產(chǎn)周轉率、總資產(chǎn)凈利潤率、資本保值增值率,其余18個財務指標進入Cox回歸模型構建。

五、模型構建

(一)Cox模型回歸

將前文通過顯著性檢驗與相關性檢驗的19個財務指標進行Cox模型回歸,選擇能防止遺漏有預測能力變量的向后:LR逐步回歸法。采取嚴進寬出的原則,設定步進概率為進入:0.05與刪除:0.10。回歸結果見表。

模型回歸結果顯示,經(jīng)營活動產(chǎn)生的現(xiàn)金流量/負債總額X5、存貨周轉率X7、存貨與收入比X8、總資產(chǎn)周轉率X13、資產(chǎn)報酬率X14、營業(yè)毛利率X18、營業(yè)利潤率X19、留存收益資產(chǎn)比X27八個財務指標與公司陷入財務困境的可能性相關。將估計結果代入,可得危險率模型:

h(t,X(t))=h0(t)exp(-2.801X5-0.299X8-3.151X13-16.423 X14-6.954X18+1.157X19-5.274X27)

其中,h0(t)為危險率模型的基準死亡函數(shù)。

(二)生存函數(shù)估計

上文中,通過顯著性檢驗與共線性檢驗的模型在Cox回歸中,顯示出良好的回歸結果及各財務指標的偏相關系數(shù)。然而,要想最終得到更為精確的危險率模型,本文仍需對上文所得模型中的基準死亡函數(shù)h0(t)進行進一步估計。

危險率率模型中的基準死亡函數(shù)取決于累計死亡率隨生存時間變化的分布模式。首先,本文通過生存分析中Kaplan-Meier分析,得到估計樣本的生存表如表5。生存表內(nèi)包含生存時間數(shù)據(jù)及對應累積死亡率。

在基準死亡率分布未知時,通常會假設死亡率符合某種具體分布,進行進一步擬合估計。在以往針對財務指標Cox模型預警的研究中,學者一般事先假設基準死亡率滿足線性分布、S分布、Logistic分布等分布。因此,本文綜合考慮以往常見的此三種分布,分別設定生存時間與上表累積死亡率為自變量與因變量,用曲線估計方式同時用線性分布、S分布與Logistic分布擬合,考察三種分布擬合效果,結果見表6。

擬合結果顯示,S分布擬合效果最佳,R-square為93.8%,三種分布中擬合效果最佳。因此,本文假設基準死亡率符合S分布。本文轉化公式后用線性回歸模型擬合,可得基準死亡函數(shù):

h0(t)=exp(-5.618297)*(t^2.127813)

將基準死亡函數(shù)代入原死亡率函數(shù)中,可得:

h(t,X(t))=h0(t)exp(-2.801X5-0.299X8-3.151X13-16.423 X14-6.954X18+1.157X19-5.274X27)

(三)預測能力檢驗

財務指標預警模型中,預測能力的檢驗頗顯重要,能在一定程度上顯示該模型實踐效果的有效性。一般而言,模型的檢驗需同時在樣本內(nèi)和樣本外進行。但考慮到創(chuàng)業(yè)板危機公司數(shù)目的有限性,為同時保證樣本估計與預測檢驗的樣本容量足夠大,本文在樣本內(nèi)隨機抽取12家困境企業(yè)與12家健康企業(yè)用于預測能力檢驗。以0.5為判定點,獲得模型精度檢驗結果如表7。

由預測結果與實際情形對比,本文發(fā)現(xiàn),由前文回歸所得模型在創(chuàng)業(yè)板財務預警效果較高。預測困境準確率為91.67%,預測健康的準確率為83.33%。

表7 樣本內(nèi)檢驗結果

雖然在創(chuàng)業(yè)板歷史偏短與危機公司偏少的限制性下,本文暫時無法獲得樣本外檢驗效果,但從樣本內(nèi)檢驗結果看來,本文認為,該模型具有較好的預測能力。

六、研究不足

本文在取得一定的研究成果的同時,仍存在著一些缺陷,還有進一步改進的空間。本文的研究不足主要有以下三方面:

(一)指標選取

本文所選取的指標均為財務指標,對于非財務指標的影響不能充分體現(xiàn)。而一個上市公司的財務狀況,很多時候又會受到非財務狀況的影響,甚至這種影響會是決定性的。

(二)樣本容量

創(chuàng)業(yè)板畢竟從開始運行到現(xiàn)在只有短短的6年時間,時間跨度相對較小,而財務危機的發(fā)生是一個動態(tài)的過程,這就需要利用企業(yè)發(fā)生財務危機以前年度的數(shù)據(jù)進行模型的建立,所以本文選取了樣本企業(yè)T-1年的數(shù)據(jù)進行建模。其中虧損企業(yè)33間,健康企業(yè)246間,樣本量相對較少,造成了只能進行樣本內(nèi)檢驗的困境,并且可能會對模型的預測效果造成一定的影響。

(三)數(shù)據(jù)可靠性

本文所選取的樣本為創(chuàng)業(yè)板上市公司,樣本數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫,由于上市公司在披露財務及非財務信息時可能存在信息不真實、不全面等問題,特別是有些上市公司存在財務造假的情況,導致數(shù)據(jù)的真實性降低,這就很可能影響預測結果。

參考文獻

[1]吳世農(nóng),盧賢義.我國上市公司財務困境的預測模型研究[J].經(jīng)濟研究,2001(6).

[2]張忙利.基于生存分析方法的上市公司財務困境預警模型研究[D].成都:西南財經(jīng)大學,2008.

[3]何文.基于Cox比例風險模型的上市公司財務預警研究[D].北京:首都經(jīng)濟貿(mào)易大學,2010.

[4]王莉.基于生存分析的民營企業(yè)財務風險研究[D].北京:首都經(jīng)濟貿(mào)易大學,2011.

[5]倪中新,張楊.基于Cox比例危險模型的制造業(yè)財務困境恢復研究[J].統(tǒng)計與信息論壇,2012,27(1):15-20.

[6]王曉鵬,何建敏,馬立成.Cox模型在企業(yè)財務困境預警中的應用[J].價值工程,2007,26(11):4-8.

[7]趙坤,趙育萱.首批創(chuàng)業(yè)板上市公司財務風險分析[J].經(jīng)營與管理,2011.

[8]李維安.創(chuàng)業(yè)板高成長的制度基礎:有效的公司治理[J].南開管理評論,2011(05):1.

[9]張友棠.財務預警系統(tǒng)管理研究7M8.北京:中國人民大學出版社,2004年:25-31.

[10]佘廉.企業(yè)預警管理論[M].河北科學技術出版社,1999.

[11]吳世農(nóng),黃世忠.企業(yè)破產(chǎn)的分析指標和預測模型[J].中國經(jīng)濟問題,1987,6:8一15.

[12]陳艷梅.基于COX模型的上市公司財務困境預警研究[J].時代金融,2012(20).

[13]張詠梅,穆文娟.基于生存分析的制造業(yè)上市公司財務危機預警[J].財會月刊,2015(18).

作者簡介:陳星文(1989-),男,漢族,廣西欽州人,就讀于華南理工大學,研究方向:最優(yōu)化理論、算法及應用;任佳偉(1989-),男,漢族,河北邯鄲人,就讀于華南理工大學,研究方向:投資管理與公司財務。