我國家庭農場金融需求的影響因素分析

——基于3市424個家庭農場的入戶調查

2017-05-18 05:46:28吳振宇

四川師范大學學報(社會科學版) 2017年3期

鄭 濤,路 征,林 毅,吳振宇

(1.四川大學 經濟學院,成都 610064;2.四川師范大學 科研處,成都 610066)

?

我國家庭農場金融需求的影響因素分析

——基于3市424個家庭農場的入戶調查

鄭 濤1,2,路 征1,林 毅1,吳振宇1

(1.四川大學 經濟學院,成都 610064;2.四川師范大學 科研處,成都 610066)

近年來,在各級政府的大力推動下,我國家庭農場這一新型經營形式得到了快速發展,其金融需求問題也開始得到廣泛關注。基于對浙江寧波、湖北武漢、四川成都三個地區424個家庭農場的入戶調查,筆者從融資需求和保險需求兩個方面對家庭農場金融需求的影響因素進行了分析。研究表明:農場主文化程度、社會關系、農場收入水平、資金來源結構、金融業務使用情況(貸款經歷和對貸款的了解程度)以及未來擴張打算對家庭農場的融資需求有顯著影響,而農場主文化程度、社會關系、地區因素以及保險業務使用情況(農業保險使用經歷)對家庭農場的農業保險需求有顯著影響。

家庭農場;金融需求;信貸融資;農業保險;農村金融

一 引言

自2008年家庭農場首次進入中央文件以來,尤其是2014年農業部發布《關于促進家庭農場發展的指導意見》(農經發〔2014〕1號)后,家庭農場這一經營形式得以快速發展,成為我國農村重要的新型經營主體之一。據農業部首次家庭農場調查,2012年底,全國30個省級地區(不含西藏)家庭農場總數已達87.7萬個,其中從事種植業的家庭農場有40.95萬個,占46.7%;平均規模達到200.2畝,其中50畝以下的占55.2%[1]。隨著家庭農場的發展,其金融需求問題也逐漸引起學界關注。目前來看,現有研究主要集中在以下幾個方面。

第一,家庭農場金融需求現狀分析。研究普遍認為,我國家庭農場的金融需求隨著規模化經營不斷擴大,對資金需求量正逐漸增加,且金融需求特點與一般小規模經營農戶相比有較大差異。例如,吳婷婷等[2]認為,家庭農場通過市場經營已經具備了一定的資金積累,以長期金融需求為主,較少用于臨時周轉性的生產需求;趙久爽[3]研究認為,家庭農場相比普通農戶融資額度較大,融資期限更為多元化。路征等[4]通過調查分析,發現家庭農場的融資需求和保險需求意愿都較為強烈,但同時面臨著銀行貸款產品針對性弱、農場抵押物嚴重不足以及農業保險市場不完善等困境。

第二,家庭農場金融需求影響因素分析。梁月和楊立社[5]通過實證分析發現,農場主文化程度、農場經營規模、經營年數、農業收入占家庭總收入的比重、種植類型、對金融支持政策的理性認知、對金融機構服務的評價以及擴大規模的打算等因素是影響家庭農場信貸需求的主要因素;蘭勇等[6]的研究則發現,農場主受教育程度、社會關系、期望融資比率、期望融資期限、家庭農場抵押品是否充足等因素對家庭農場融資可獲得性有顯著影響;郭磊[7]指出,家庭農場經營種類、有效抵押擔保資產等自身經營特征,注冊標準、土地流轉機制等政策環境因素,金融機構體系、金融服務方式、金融產品創新等農村金融供給情況,都會對家庭農場融資需求產生影響。

第三,促進家庭農場發展的金融支持政策。研究者呼吁通過完善農村信貸管理機制和推進農村金融創新,來提高金融服務的針對性和有效性。例如,張德元和潘瑋[8]認為,家庭農場在信貸市場上存在較為嚴重的信貸配給問題,而緩解這一問題的關鍵在于建立抵押品的擴展與替代機制;仝愛華和姜麗麗[9]指出,在土地承包經營權確權頒證的基礎上,積極推動土地承包經營權抵押貸款,可以有效破解大部分家庭農場缺乏有效抵押物的難題;陳衛東[10]認為,農業是弱勢產業,受諸多自然條件與氣候影響,必須建立風險保障補償機制。

以上分析表明,家庭農場的金融需求問題已經引起了較為廣泛的關注。但從家庭農場金融需求影響因素的研究情況來看,一方面,樣本采集主要集中在某個單一的地區,樣本來源較為單一;另一方面,現有研究主要分析家庭農場融資需求尤其是信貸需求的影響因素,而對保險需求影響因素的分析極少。本文在東、中、西部分別選擇了三個代表性地區作為調研地,從融資需求和保險需求兩個方面對家庭農場金融需求的影響因素進行了實證分析,對完善我國家庭農場金融支撐體系具有重要的參考價值。

二 分析方法

(一)指標體系

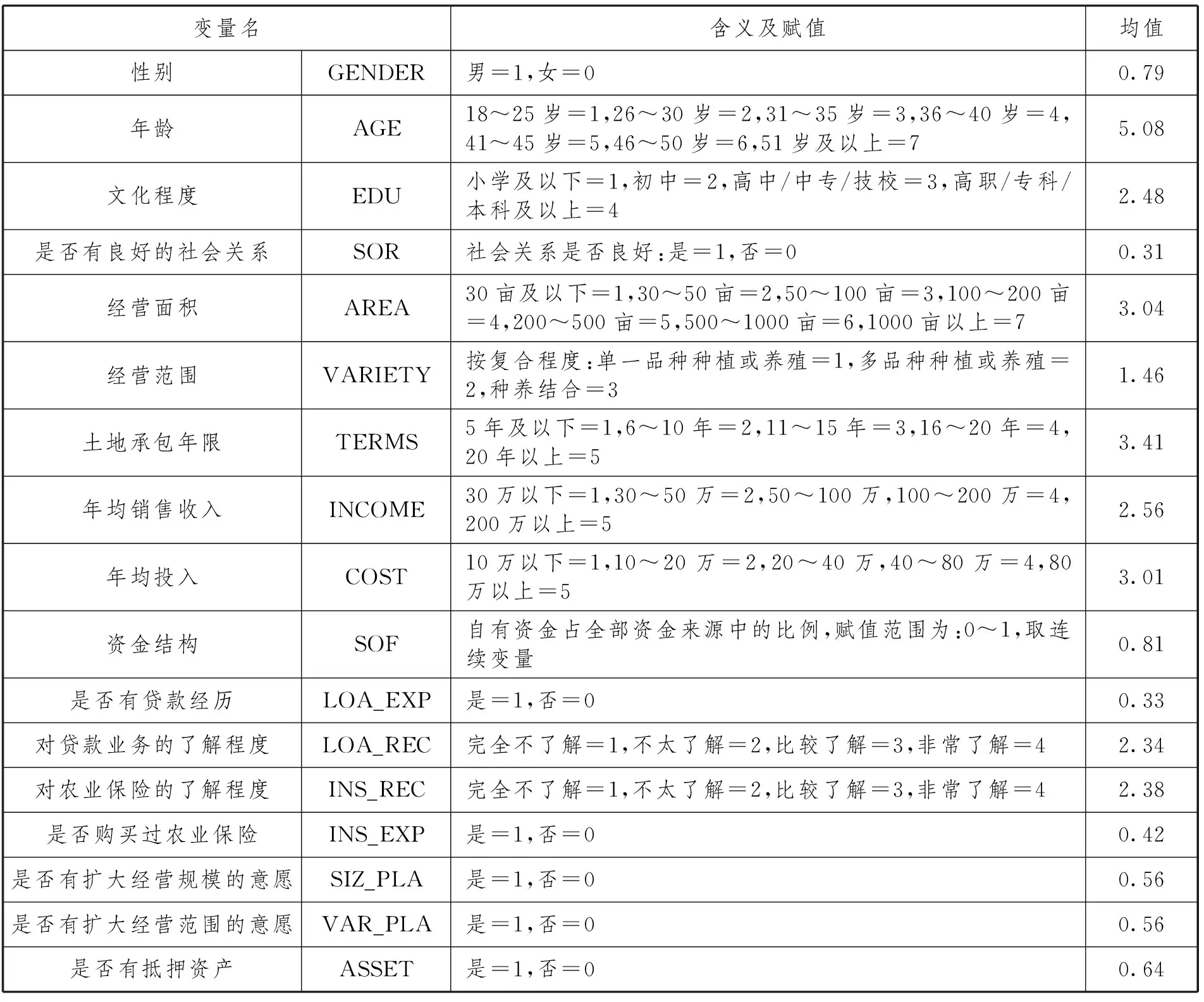

本文將家庭農場的金融需求分為融資需求和保險需求兩個方面。其中,融資需求指家庭農場通過市場手段對外進行融資的需求,如向金融機構貸款、尋求股權資金等,親友間的無息拆借不包括在內。考慮到家庭農場仍是以家庭為單位的經營形式,股權融資等形式使用極少,因此在向被調查者解釋時,特意指出融資需求主要指信貸需求,保險需求指對農業保險業務的需求。很多研究表明,農場主個體及家庭特征、農場經營現狀、農場的金融業務使用情況、地區經濟發展水平、政策因素和區域因素等都可能對家庭農場的金融需求產生影響。但考慮到數據的可獲得性,本文主要考察農場主個體特征、農場經營現狀和農場金融業務使用情況三大因素對家庭農場金融需求的影響。

(1)農場主個體特征。包括性別、年齡、文化程度、社會身份和社會關系。調研中發現,女性農場主和男性農場主在經營理念上存在差異,這說明性別可能對其金融需求產生影響;家庭農場主從事家庭農場經營前的社會身份可能是長期務農的農民、返鄉農民工、創業大學生、市民等,不同的社會身份可能造成其擁有的資本、技術、知識、能力等要素差異,進而導致經營決策差異,因此身份差異可能對金融需求決策產生影響;社會關系越好的農場主可能更容易獲得來自金融機構的支持,從而提高家庭農場的融資可獲得性[6];農場經營者文化程度越高,對農場經營和未來發展規劃越清晰,對相關金融服務的使用也越了解,這可能使這類家庭農場的融資需求意愿更強。

(2)農場經營特征。包括經營面積與范圍、土地承包年限、投入、產出、是否打算擴大經營規模和是否打算擴大經營范圍。研究發現,在同等情況下,養殖業家庭農場資金需求大于種植業,養殖業生產經營風險更高,對農業保險期盼更大[11];家庭農場短期內只要不遭遇自然災害、獸禽疫病等意外事件,經營收入基本能夠維持簡單再生產需要,但若想擴大再生產或提高生產效率,外源融資需求旺盛且額度較大[3];與傳統農戶相比,家庭農場的生產規模更大,所需的經營資金也越大,因而往往會產生更強烈的融資需求[12]。因此,經營規模、土地承包年限、未來經營打算、產出和投入可能是影響家庭農場金融需求的重要因素。

(3)農場金融業務使用情況。包括貸款和保險的經歷、對貸款和保險的了解程度以及抵押資產的充足程度。一些研究發現,家庭農場主對金融支持政策和金融機構服務產品的了解程度都會對家庭農場的信貸需求產生正向影響。家庭農場主對金融支持政策的理性認識越深,對金融機構服務的評價越高,越傾向于通過正規渠道借貸融資,信貸需求愈發強烈[5]。雖然我國當前農業保險的發展水平較低,公眾特別是廣大農民對農業保險的了解程度偏低,但農戶對農業保險的了解程度與其購買保險的意愿存在顯著的正相關性。農戶對農業保險的了解程度越高,其購買農業保險的意愿越強烈[13]。因此,貸款和保險服務使用經歷以及對貸款和保險的了解程度都可能會對家庭農場的金融需求產生重要影響。此外,抵押資產的充足程度也可能是影響其融資需求的重要因素,如果家庭農場擁有更多的金融機構認可的抵押資產,其獲得資金的可能性就更高。

(二)數據采集

在調研地選擇上,通過整理官方公開資料、媒體報道以及相關學術文獻,搜尋東、中、西部家庭農場發展狀況較好、分布相對集中的地區作為調研地。經過分析篩選,東、中、西部分別選擇了浙江寧波、湖北武漢、四川成都三個代表性地區。浙江寧波是家庭農場培育的先行地、全國五大家庭農場發展范本之一,截至2014年初,全市經工商登記注冊的家庭農場有2754家[14],基本涵蓋了糧食、蔬菜、瓜果、畜禽等當地主導產業;中部地區是我國重要的產糧基地,湖北武漢家庭農場發展體現出明顯的多樣性特征,形成了種植業家庭農場、水產業家庭農場、種養綜合型家庭農場和循環農業家庭農場等四種家庭農場模式,在探索家庭農場新型發展模式方面具有代表性;西部地區發展相對落后,但在特色農業方面發展成效顯著,以四川為例,截至2014年底,家庭農場數量已達13873個[15],而成都家庭農場發展在四川處于領先地位。

課題組于2015年7-8月對三個地區的家庭農場進行了入戶調查。調查采用問卷調查和訪談相結合的方式。調查累計發放并回收問卷450份,剔除無效問卷后,得到有效問卷424份,問卷有效率為94.2%。其中,寧波、武漢、成都的樣本各占28.8%、34.2%、37.0%,樣本的空間結構較為合理。

(三)模型設定

被解釋變量為二值變量,若被解釋變量y=1,表明家庭農場有金融需求,若y=0,表明家庭農場沒有金融需求。因此,采用二值響應模型進行分析。矩陣形式的模型設定為:

Y=β0+βX

(1)

其中,Y為觀測值為0和1的列向量,X為解釋變量觀測值矩陣,β為待估系數,β0為常數項。二值響應模型有Probit和Logit兩種模型表現形式,由于兩種模型相似,分析中將同時給出兩種模型的估計結果(計量分析軟件為Stata12.0)。

表1給出了解釋變量的賦值及含義。其中,社會關系是否良好是指是否有親戚朋友為鄉鎮以上干部、金融機構工作人員、企業管理人員等,若有則認為有良好的社會關系,賦值為1,否則為0;經營范圍按復合程度劃分,將家庭農場經營范圍的種類分為糧油種植、花果種植(果蔬種植、藥材種植和苗圃花卉種植的總稱)、混合種植(既包括糧油種植又包括花果種植)、養殖(包括水產養殖和畜禽養殖)與種養結合5類。然后,按復合生產程度分別賦值1-3:如果只有單一種植或養殖,賦值為1;若經營多品種種植或養殖,賦值為2;若既有種植又有養殖,賦值為3。資金結構中,根據自有資金的占比,賦值范圍介于0~1之間,全部為自有資金的賦值為1,賦值取連續變量;此外,抵押資產是指能用于抵押的房屋、土地、農機、汽車等資產,有則賦值為1,否則為0。

表1.變量含義及賦值

三 結果與分析

(一)金融需求總體狀況

調查結果表明,家庭農場表示有融資需求和保險需求的比重都較高(見表2)。其中,選擇有融資需求的占59%,選擇有保險需求的占65.6%,這表明大部分家庭農場都表現出一定的金融需求意愿。同時,選擇有保險需求的家庭農場占比略高,這說明與資金需求相比,家庭農場對農業保險的需求相對更強烈,這也間接體現出農業生產的高風險性已經逐漸引起了農業生產者的重視。

表2.家庭農場金融需求的總體情況

(二)融資需求影響因素分析

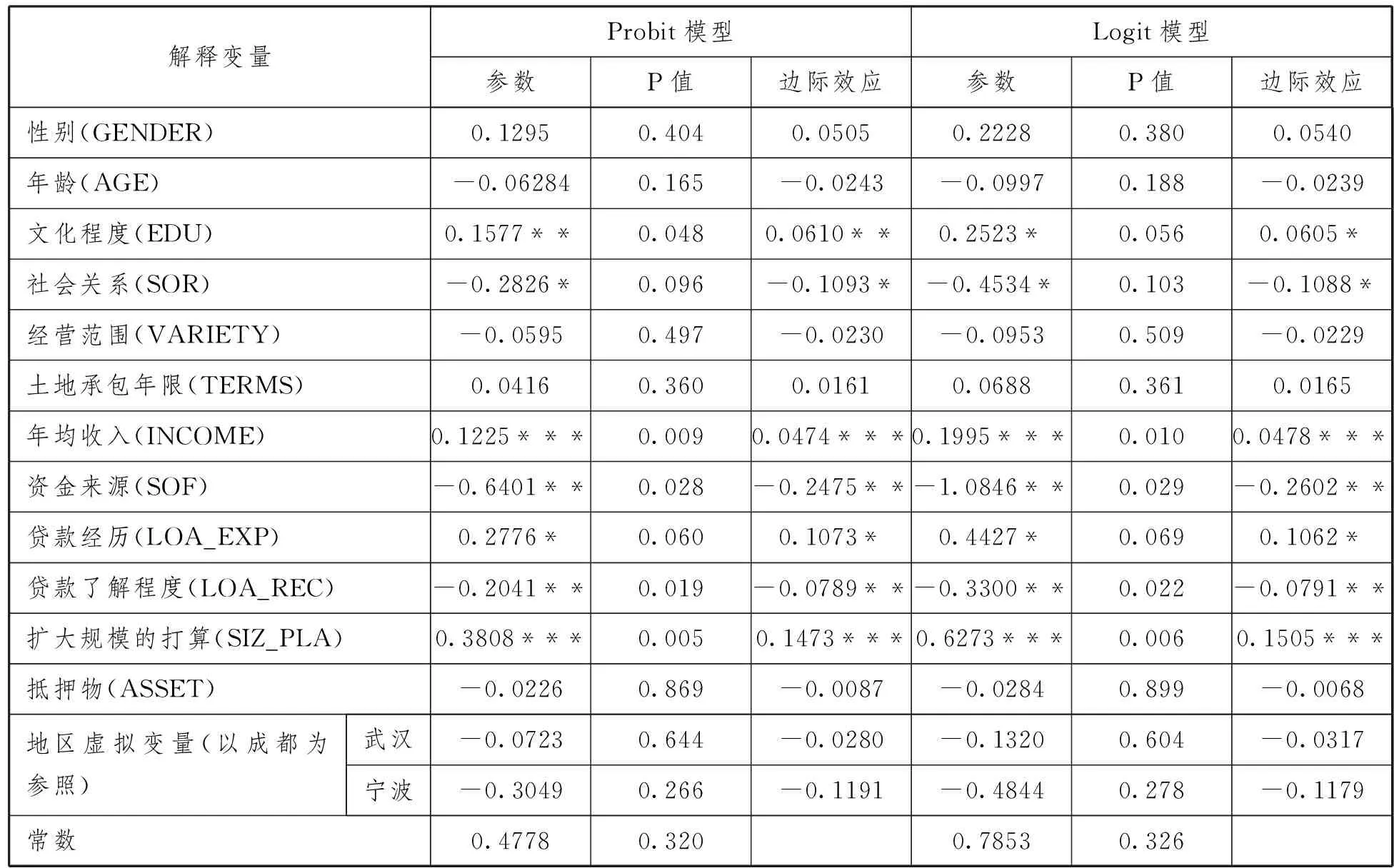

為避免多重共線性,首先對各解釋變量進行相關性分析。結果顯示,經營面積、收入與成本,與是否有意愿擴大經營規模及是否有意愿擴大經營范圍存在很強的相關性。在經營面積、收入與成本中,選取收入為代表進入模型,反映家庭農場現階段的經營規模;在擴大經營規模與擴大經營范圍中,選取擴大經營規模進入模型,反映未來經營規模有擴大需求。同時,為避免異方差性,使用穩健性回歸,估計結果如表3。

表3.融資需求模型估計結果

注:***、**、*分別表示在1%、5%、10%的顯著性水平下顯著。

估計結果顯示,文化程度、收入、資金來源、貸款經歷、對貸款的了解程度以及擴大經營規模的打算都通過了10%或更低顯著水平下的顯著性檢驗。此外,社會關系指標在Logit模型中通過了10.3%水平下的顯著性檢驗(P值=0.103),但考慮到社會調查數據的準確性以及該指標在Probit模型中通過了10%水平下的顯著性檢驗,因此將這一因素視為顯著因素。同時,估計結果表明,性別、年齡、經營范圍、抵押物、地區虛擬變量等因素不是影響家庭農場融資需求的顯著因素。

第一,農場主文化程度越高、社會關系較弱的家庭農場,融資需求的意愿越強。結果顯示,文化程度對家庭農場的融資需求有正向影響,家庭農場主受教育水平越高,家庭農場的融資需求也越高。從邊際效應可以看出,農場主的文化程度每上升一個層次,家庭農場具有融資需求的概率將增加6%左右。文化程度越高的農場主擁有更好的專業知識和管理能力,從而對農場的發展思路更加清晰,也具有更強的現代金融意識,并更了解各類金融服務,從而表現出更強的融資需求;社會關系對家庭農場的融資需求有負向影響,這說明擁有良好社會關系的家庭農場主融資需求相對較低。從邊際效應可以看出,擁有良好社會關系的農場主比沒有良好社會關系的農場主需要融資的概率低約11%左右。這與一般的判斷存在差異,可能是因為具有良好社會關系的農場主,往往擁有更廣的人脈和更廣的融資渠道,所以向金融機構進行融資的需求并不強烈。

第二,經營規模和資金來源結構等經營特征因素是影響家庭農場融資需求的顯著因素。結果顯示,家庭農場年均收入對其融資需求有正向影響,家庭農場的年均收入每上升一個層次,家庭農場主具有融資需求的概率將增加4.8%,表明年均收入越高的農場,融資需求越強。年均收入水平是反映家庭農場經營狀況和經營規模的基本因素,收入水平越高,發展狀況越好,擴大經營規模、拓寬經營范圍、尋求經營模式轉型的意愿越強烈,從而表現出更強的融資需求;資金來源結構方面,自有資金占比越高,融資需求意愿越弱,且其邊際影響達到了25%左右,是邊際效應最強的因素。這可能是因為:一方面,自有資金占比越高的家庭農場,資金往往越充足,從而融資需求較小;另一方面,自有資金占比高的家庭農場,經營理念更為保守,在一定程度上抑制了其融資需求。

第三,貸款經歷、對貸款業務的了解程度等金融業務使用因素對家庭農場融資需求有重要影響。有貸款經歷的家庭農場,表現出更強的融資需求,有貸款經歷的家庭農場表現出融資需求的概率比無貸款經歷的家庭農場高11%左右。有過貸款經歷的農場主,由于獲得過貸款,在信用良好的情況下,獲得金融機構批準的可能性更高。然而,調查結果顯示,農場主對貸款的了解程度對家庭農場的融資需求有負向影響,這說明農場主對貸款政策越了解,融資需求反而越小。這可能是因為,對貸款政策比較了解的農場主認為貸款門檻高,獲得貸款的可能性較低。在訪談中也發現,部分家庭農場雖有貸款融資的潛在意愿,但因當地貸款政策配額少,申報條件嚴苛,因而短期內沒有貸款融資的打算。

第四,未來擴張打算對家庭農場的融資需求有正向影響。與不打算擴大規模的家庭農場相比,打算擴大規模的家庭農場具有融資需求的概率高出15%左右。在訪談中還發現,沒有擴大規模打算的家庭農場中,一部分是因為經營狀況較差,擔心加大投入會面臨更大經營壓力,另一部分雖然經營狀況良好,具有擴大規模的條件,但因農場主年齡較大且子女又不愿意從事農業生產,從而放棄擴大規模的打算。

(三)保險需求影響因素分析

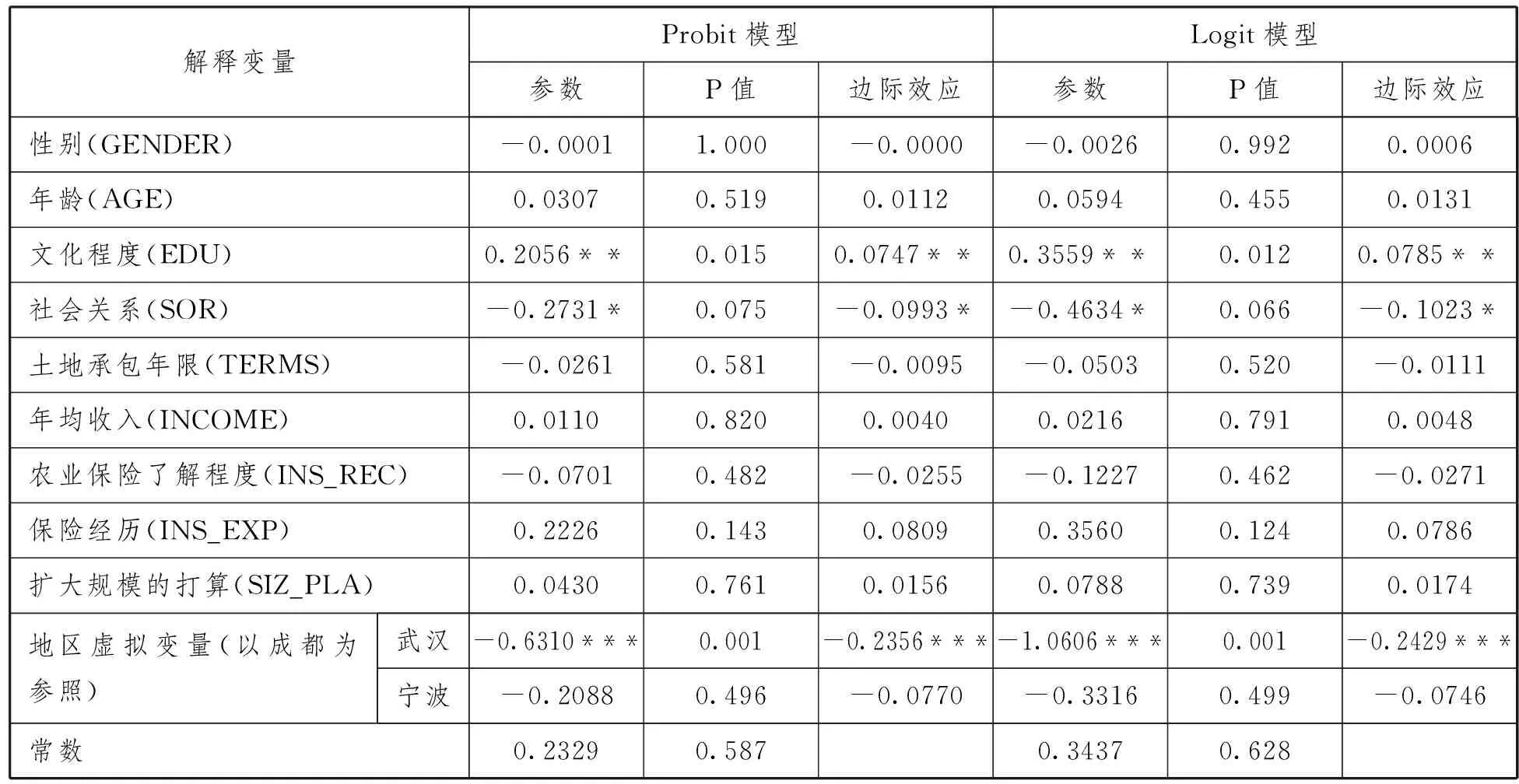

農業保險是我國正在大力完善和推廣的政策措施,是扶持農業發展、穩定農民收入、提高農業生產抗風險能力的重要政策手段。2012年,國務院發布了《農業保險條例》,為農業保險的健康、規范發展提供了法律依據。模型估計結果顯示(見表4):文化程度、社會關系、地區因素是影響農業保險需求的顯著因素。此外,保險使用經歷變量雖然沒有通過10%顯著性水平的顯著性檢驗,但若放寬到15%的顯著性標準則通過了檢驗。這說明,是否有使用農業保險的經歷,對未來的農業保險需求還是具有一定程度的影響。

表4.保險需求模型估計結果

注:***、**、*分別表示在1%、5%、10%的顯著性水平下顯著。

第一,農場主的文化程度。農場主的文化程度對家庭農場保險需求存在正向影響,且邊際效應表明,農場主文化程度每上升一個層次,家庭農場有保險需求的概率將增加7.5%左右。與融資需求類似,這主要是因為農場主的文化程度越高,對農業保險的功能和作用就更加了解,從而體現出更強的需求意愿。

第二,農場主的社會關系。與融資需求一樣,社會關系因素對家庭農場的保險需求的影響也是負向的,說明擁有良好社會關系的家庭農場主保險需求意愿相對較低。造成這一結果可能的原因在于:具備良好社會關系的農場主,可能對政策性農業保險的了解更多,而由于我國農業保險制度還不夠完善,導致其購買意愿很低。在調研訪談中就有農場主表示,現階段農業保險的管理和賠付體系并不完善,發生災害后,能夠從農業保險中獲得賠付很少,因而現階段購買農業保險并不合算。

第三,地域因素的影響。以成都為參照,武漢市家庭農場具有保險需求的概率比成都市家庭農場低約23.6%,兩地保險需求狀況差異較大。根據對兩地農業保險使用狀況的考察,這種差異主要由以下兩方面因素造成的。一是在農業保險宣傳方面,比較而言,武漢地區政府和保險公司對農業保險的宣傳力度不足。調查表明,成都市家庭農場中,對農業保險比較了解和非常了解的家庭農場占53.8%,而武漢市僅占比34.4%。同時,在保險經歷上兩地也存在明顯差異,成都市有保險使用經歷的家庭農場占59.3%,而武漢市僅占22.9%。二是在經營類型方面,武漢市家庭農場主要以糧油種植和水產養殖為主。糧油種植經濟效益較低,在農業保險投保金額相對較高的情況下,農場不太愿意投保,而水產養殖則受天氣因素影響較大,保險公司承保意愿又相對較弱。所以,保險宣傳力度差異和經營種類差異,可能是造成保險需求地域差異的重要原因。

第四,農場主的保險經歷。有無保險經歷雖然沒有通過10%水平下的顯著性檢驗,但在15%的水平下通過了檢驗,這說明家庭農場有無使用農業保險的經歷,對其未來的保險需求具有一定的影響。總體來看,使用過農業保險的家庭農場比沒有使用過的家庭農場表現出更強的保險需求意愿。因此,讓家庭農場了解并體驗到農業保險帶來的好處,將十分有利于農業保險的普及和推廣。

四 結論與政策啟示

基于對浙江寧波、湖北武漢、四川成都3個地區424個家庭農場的入戶調查,本文利用二值響應模型,從融資需求和保險需求兩個方面對家庭農場金融需求的影響因素進行了實證分析。結果表明:農場主文化程度、農場主社會關系、農場收入水平、資金來源結構、貸款經歷、對貸款的了解程度以及是否有擴大經營規模的打算對家庭農場的融資需求有顯著影響,其中農場主文化程度、農場收入水平、是否有貸款經歷、對貸款的了解程度表現出正向影響,而農場主社會關系強弱、自有資金占比高低會帶來負向影響;農場主文化程度、農場主社會關系、地區因素、保險使用經歷對家庭農場的農業保險需求有顯著影響,其中文化程度和是否有購買農業保險的經歷對保險需求有正向影響,而社會關系強弱則帶來負向影響。

在國家相關政策的大力支持下,我國家庭農場發展迅速。本文的分析表明,家庭農場已體現出很強的金融需求意愿,且這種意愿受到了諸多因素的影響,這些發現具有以下幾點政策含義。

首先,制定針對性的金融扶持政策。近年來,我國正加大力度構建農村普惠金融體系,2015年國務院發布的《推進普惠金融發展規劃(2016—2020年)》(國發〔2015〕74號),提出加大對新業態、新模式、新主體的金融支持,努力提高農戶貸款覆蓋率和農業保險參保農戶覆蓋率,并鼓勵各類金融機構創新“三農”服務產品、提升服務水平。各級政府應以此為契機,制定專門針對家庭農場的金融扶持政策,以滿足家庭農場的多樣化金融服務需求。

其次,加強對家庭農場主金融業務使用方面的培訓。農場主文化程度越高,就能更了解或理解金融業務,從而表現出更強的融資需求和保險需求意愿。一些農場沒有金融需求的重要原因,就在于經營者在理解和使用金融服務時存在困難。因此,加強對家庭農場金融服務方面的教育培訓,既有利于提高已有金融需求家庭農場的金融支持可獲得性,也可以讓潛在需求者提前掌握相關業務知識,從而提高其未來的金融支持可獲得性。

第三,加大對經營狀況好且有擴大規模意愿的家庭農場的金融支持。分析表明,經營狀況更好、未來有擴大規模意愿的家庭農場,表現出更為強烈的融資需求。這類家庭農場由于具有更好的經營業績,其違約風險也相對較低。因此,針對這類農場的金融支持,可更多地依賴市場機制來實現。例如通過鼓勵當地金融機構在審查時充分考慮經營狀況和擴張需求的權重,來達到間接為家庭農場提供金融支持的目的。

最后,完善農業保險制度并加大宣傳力度。調查表明,家庭農場農業保險使用率較低,原因之一就是農場主對農業保險不夠了解,而有農業保險使用經歷的家庭農場,在實際使用中又面臨著保險賠付困難、賠付額度低等問題。同時,由于家庭農場的經營種類不同,因而對農業保險業務的需求也存在差異性。因此,農業保險制度還需要在產品設計、理賠制度等方面有所創新和完善,同時還應該加強農業保險的宣傳力度,讓潛在需求者充分了解農業保險的作用和使用方式。

(致謝:參加調研和前期數據處理的還有四川大學經濟學院李麗和黃登清兩位同學,在此一并表示感謝。)

[1]農業部新聞辦公室.我國首次家庭農場統計調查結果顯示:全國家庭農場達87.7萬個 平均經營規模超過200畝[EB/OL].2013-06-04[2017-02-25].http://www.moa.gov.cn/zwllm/zwdt/201306/t20130604_3483252.htm.

[2]吳婷婷,余波.家庭農場發展的金融支持研究——以江蘇省南通市為例[J].當代經濟管理,2014,(12):47-51.

[3]趙久爽.家庭農場金融服務需求特征、存在的問題及政策建議——基于對常德市25戶家庭農場的調查與分析[J].金融經濟,2015,(12):206-208.

[4]路征,黃登清,李麗,林毅,吳振宇.我國家庭農場發展特征及其金融需求狀況分析——基于對3市424個家庭農場的入戶調查[J].農村金融研究,2016,(12):59-64.

[5]梁月,楊立社.家庭農場信貸需求影響因素實證分析——基于許昌市230個樣本的調查[J].廣東農業科學,2014,(20):197-200.

[6]蘭勇,周夢亮,易朝輝.我國家庭農場金融支持研究[J].農業技術經濟,2015,(6):48-56.

[7]郭磊.家庭農場融資問題研究[J].北方經濟,2015,(12):71-73.

[8]張德元,潘瑋.家庭農場信貸配給與治理路徑——基于安徽省424戶家庭農場的實證分析[J].農村經濟,2015,(3):59-63.

[9]仝愛華,姜麗麗.金融支持種植型家庭農場發展情況的調查研究——基于宿遷市宿城區的調查分析[J].西南金融,2015,(1):73-76.

[10]陳衛東.金融扶持家庭農場經濟發展的實證研究——基于荊州市首批121個家庭農場的調查[J].武漢金融,2013,(9):59-61.

[11]車曉軍,趙連均,齊殿軍.對金融支持家庭農場發展的調查與思考[J].華北金融,2014,(9):40-41.

[12]孫立剛,劉獻良,李起文.金融支持新型農業經營主體的調查與思考[J].農村金融研究,2015,(5):20-24.

[13]杜鵬.農戶農業保險需求的影響因素研究——基于湖北省五縣市342戶農戶的調查[J].農業經濟問題,2011,(11):78-83.

[14]吳向正.加快我市家庭農場健康發展[N].寧波日報,2014-06-11(9).

[15]李淼.家庭農場已超13000家[N].四川日報,2015-4-21(10).

[責任編輯:鐘秋波]

InfluentialFactorsofFamilyFarmFinancialDemands:BasedonaSurveyon424HouseholdsfromThreeRegionsinChina

ZHENGTao1,2,LUZheng1,LINYi1,WUZhen-Yu1

(1.SchoolofEconomics,SichuanUniversity,Chengdu,Sichuan610064;2.ScientificResearchDepartment,SichuanNormalUniversity,Chengdu,Sichuan610066,China)

Family farm, a new operation model in China’s rural areas, develops rapidly in recent years and Its financial demand has acquired widespread concerns. Based on a survey on 424 households from three regions, i.e., Ningbo, Wuhan and Chengdu, this paper analyzes influential factors of family farm’s financial demand, including financing demand and insurance demand. Researches show that: the farmer’s educational level and social relationship, the farm’s income level, capital structure, uses of financial service (experience of loaning and understanding level of loans) as well as further expansion plan have significant effects on financial demands, while the farmer’s educational level and social relationship, uses of agricultural insurance (experience of consuming agricultural insurances) as well as locations, have significant effects on agricultural insurance demand.

family farm; financial demands; credit financing; agricultural insurance; rural finance

2017-02-06

國家社會科學基金后期資助項目“我國農村公共產品治理理論與模式研究”(15FJY015);國家統計局統計信息技術與數據挖掘重點開放實驗室2016年開放課題項目“西部農村貧困動態統計監測分析”(SDL201605)。

鄭濤(1979—),男,四川樂山人,四川大學經濟學院博士生,四川師范大學科研處副教授,主要研究方向為宏觀經濟、農村經濟; 路征(1982—),男,羌族,四川平武人,經濟學博士,四川大學經濟學院副教授,主要研究方向為區域經濟、農村經濟; 林毅(1995—),女,重慶北碚人,四川大學經濟學院2013級本科生; 吳振宇(1995—),男,浙江金華人,四川大學經濟學院2013級本科生。

F

A

1000-5315(2017)03-0062-08

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40