商業銀行融資成本對凈利差的影響研究

2017-05-19 17:16:31張海軍

金融理論探索 2017年2期

張海軍

摘 要:影響商業銀行利差的因素也是影響商業銀行利率定價的因素。理論層面將競爭因素引入Monti-Klein模型中,分析銀行融資成本對存款和貸款利率的影響,研究認為銀行的最優存貸利率不僅僅取決于邊際成本,還取決于競爭對手的融資成本。實證層面通過構建Panel-VAR模型研究銀行融資成本和壟斷勢力對凈利差的影響,結果表明:銀行的顯性融資成本對凈利差存在顯著的負向影響,而隱性融資成本對銀行的凈利差存在著正向影響,大型銀行追求最優利差過程中處于相對劣勢地位。因此,應拓展非利息收入業務,完善利率定價機制,培育風險管理人才,以實現商業銀行的可持續發展。

關 鍵 詞:凈利差;融資成本;Monti-Klein模型;Panel-VAR模型

中圖分類號:F830.33 文獻標識碼:A 文章編號:2096-2517(2017)02-0039-07

Research on the Impact of Commercial Banks Financing Costs on Net Interest Rate

——An Empirical Study Based on PVAR Model

Zhang Haijun

(Fujian Normal University, Fuzhou 350108, China)

Abstract: Factors affecting commercial banks interest spread are also factors affecting commercial banks pricing of interest rate. At the theoretical level, the competition factor is introduced into the Monti-Klein model to analyze the impact of the banks financing cost on the deposit and the loan interest rate. The study concludes that banks optimal deposit and loan interest rate depends not only on the marginal cost but also on the financing cost of the competitors. The empirical results show that the cost of the banks explicit financing has a significant negative impact on the net profit margin, and the implied financing cost has positive impact on the net interest spread of the bank. Large banks are in a disadvantageous position while pursuing optimal interest spread. Therefore, it is necessary for commercial banks to expand non interest income, improve interest rate pricing mechanism, foster risk management personnel so as to achieve sustained development.

Key words: net spread; financing cost; Monti-Klein model; Panel-VAR model

一、引言

存貸利差是商業銀行主要的利潤來源,近年來我國商業銀行的利差有一個明顯先上升后下降的趨勢, 拐點出現在2012年附近(見圖1),這主要受貸款利率市場化進程加快的影響。從歷次利率調整不難發現,商業銀行對存款利率浮動上限的調整反應迅速,并且中小型商業銀行在利率選擇上傾向于“高息攬儲” 策略, 大型銀行則相對保守。 李憲鐸(2014)認為,存款保險制度的推出決定了商業銀行自負盈虧,商業銀行存款端的競爭加劇,中小銀行的存款利率將有可能高于行業平均水平,加大銀行的融資成本負擔[1]。但也有學者認為,利差縮小的趨勢難以避免, 但受限于資產負債和融資成本的影響,短期內并不會引起價格戰。在金融市場產品不斷創新的背景下,商業銀行的融資成本負擔無疑增大,如何對存款和貸款進行合理定價是利率市場化完善階段銀行改革的重要課題。吳曉靈(2014)指出,如果商業銀行一味地去提高存款攬儲,勢必會將融資成本轉嫁到貸款方,帶來貸款人利益的受損,同時也會對銀行的穩健經營產生影響,但在利率市場化和網絡金融等多種形勢的倒逼下,商業銀行存款端和貸款端資金均被分流,迫使商業銀行進行“高息攬儲”,導致商業銀行融資成本進一步加大,這就對商業銀行利潤和凈利息產生沖擊[2]。因此,在利率市場化下探究銀行凈利差的影響因素具有一定的現實意義,一般認為銀行的融資成本會對銀行的利差產生影響。利率市場化下商業銀行處于一個競爭性較強的市場環境,銀行利率選擇的自主性更強,在此背景下,本文基于銀行間資金博弈的視角對銀行的利率選擇進行分析,從而進一步研究融資成本對銀行利差的影響機制。

二、相關文獻綜述

(一)國外研究回顧

對融資成本對銀行利率定價的研究,Ho等(1981) 認為銀行的營業成本是銀行融資成本的主要組成部分, 職工工資、 賦稅等因素都提高了銀行融資的邊際成本,銀行為了達到一定的經營目標會將這些影響因素在其存款和貸款利率定價過程和銀行凈利差的選擇中體現[3];Lewis等(1980)認為銀行的融資成本很大一部分來自于銀行間的壟斷成本,壟斷成本作為隱含利率(Implicit Interest)推高了商業銀行融資的成本,并且商業銀行會通過對銀行存貸利率的定價將這部分成本轉嫁給貸款者和存款者[4]。Francis等(1990)將機會成本作為影響商業銀行利率定價的因素進行了研究, 認為法定存款準備金率和為滿足流動性而保留的存款存在著高昂的機會成本,并且這種儲備資產帶來的機會成本與商業銀行利率選擇之間存在著動態聯系[5]。Karas等(2013)、Kang(2000)對存款保險制度推出的背景進行研究認為, 互聯網金融提供了方便、多元化的融資渠道,對商業銀行存款貸款都產生一定的沖擊,在此背景下,鋌而走險的商業銀行通過提高存款利率并降低貸款利率吸引客戶,造成銀行投資和融資成本的大幅提升,銀行利潤率的下降,部分商業銀行由于錯誤的定價策略而破產[6]-[7]。Dietrich等(2010)認為銀行的存貸利率定價決定了銀行的凈利差,影響最優利差的因素也是影響銀行存貸定價的因素,其中銀行經理的風險偏好程度、存貸融資成本、貸款違約風險等都將決定銀行的最優利率和利差[8]。

(二)國內研究回顧

早在利率市場化改革完成之前,國內學者對商業銀行凈利差和利率定價進行了一系列的探討。張金良(2000)認為貸款定價主要受到資金成本、貸款費用、風險補償和目標收益的影響,其中資金的成本和貸款費用是銀行貸款利率定價的重要組成部分[9]。陳燕玲(2002)和陳彬瑞等(2005)對貸款利率定價模型進行分析認為,“成本導向型”利率定價策略忽略了客戶需求、市場利率水平以及銀行業競爭因素,指出只有綜合考慮各類成本和競爭性因素才能對貸款利率做出合理定價[10]-[11]。由于我國對存款利率一直實行較為嚴格的管理,因此國內學者對存款利率定價的研究也主要在利率市場化改革攻堅階段。何海峰(2010)對同業存款利率定價模型進行研究指出, 低利率政策會降低銀行融資支付的成本,但低利率可能會導致存款減少影響銀行的經營,高利率會帶來銀行籌資成本的加劇。但其研究僅僅從利率和成本角度分析,并沒有將銀行納入整個市場進行考慮,因此其存款定價模型不能得到推廣[12]。盛松城等(2013)認為利率管制放開后,我國企業融資難的問題依然難以解決的原因在于高利率,認為銀行的準備金和流動性限制顯著增加了銀行的資金成本, 這部分成本要求更高的貸款利率,同時銀行間的競爭,優質客戶端存款利率的下降又造成銀行資本成本的增加, 這兩個原因的加成, 使我國商業銀行利率定價策略和利差選擇都將面臨難以確定的狀況[13]。李睿等(2016) 認為融資渠道的拓寬給商業銀行的融資帶來了巨大的挑戰,尤其是對處于劣勢地位的中小商業銀行而言,利率定價機制的不完善會對其經營產生影響[14]。程茂勇等(2013)認為,商業銀行的利潤主要來源于利差,市場結構(壟斷勢力)、市場份額、融資成本都將對銀行的凈利差產生影響[15]。

國內外現有的研究成果為本文提供了很好的理論借鑒,但由于國內對商業銀行利率定價的研究起步相對較晚, 現有相關研究存在著一些局限性。例如,現有的文獻集中于銀行顯性融資成本對銀行利差的影響, 忽略了銀行間競爭性因素的影響。 我國銀行業具有高度壟斷的特征,因此銀行的競爭作為銀行的隱性成本更值得去關注。本文認為:銀行的利率選擇除了會受到顯性成本(本文中以運營成本表示)的影響外,還會受商業銀行的利率選擇所帶來的其他隱性融資成本的影響。 對該問題的研究,本文首先以數理模型推導的方式分析商業銀行的利率選擇策略; 其次, 從實證層面構建VAR模型, 研究該隱性融資成本對銀行利差的影響。

四、最優利差影響的實證研究

基于理論部分的分析, 本文通過構建Panel-VAR(面板向量自回歸)模型研究銀行融資成本對凈利差的影響,同時考慮銀行間市場結構對凈利差的影響。Panel-VAR模型的檢驗主要涉及兩個部分:第一,通過面板數據的GMM估計,判斷變量之間影響的數量關系,第二通過脈沖響應函數和脈沖響應函數圖判斷變量之間的動態關系和沖擊反應程度。

(一)變量的選取與說明

本文以我國20家銀行的2008~2015年數據為例① ,通過構建面板數據VAR模型進行實證研究。選取的變量如下:

商業銀行的成本可以分為顯性成本和隱性成本兩類:顯性成本為商業銀行進行融資行為所產生的一系列成本,即融資成本(OPEC)。顯性成本主要可以分為兩種:第一,營業成本,主要包括銀行日常經營費用、職工工資、管理費等非利息支出;第二,利息支出,作為銀行最主要的融資成本,主要為吸收存款的利息支出、同業拆借利息支付和發行債券的利息支付等。隱性融資成本是指銀行經營過程中未納入財務成本核算的那部分成本,本文將隱性融資成本定義為隱含利率支付率(IMPR),表示銀行壟斷競爭產生的潛在利潤損失,參考沈艷等(2015)對隱含利率的計算公式[17],以非利息收入與非利息支出與總資產的比值衡量。考慮到不同商業銀行的規模不同,其定價勢力和成本控制水平也不同,市場份額(SIZE)能反映一個銀行在整個銀行市場上的占有率和壟斷勢力,以商業銀行的資產與總資產的比值作為衡量。 本文的解釋變量為凈利差(NIM)。變量的選取與說明見表1。

(二)數據的描述性統計和平穩性檢驗

基于本文研究, 由于融資成本的數量級較大,為了避免數量級對回歸結果的影響,本文對其取對數,來解決數量級不同的影響。變量的描述性統計分析見表2。

經濟變量大多表現為隨時間波動的趨勢,因此需要對數據的平穩性進行檢驗,避免出現偽回歸的問題,數據的平穩性檢驗結果見表3。

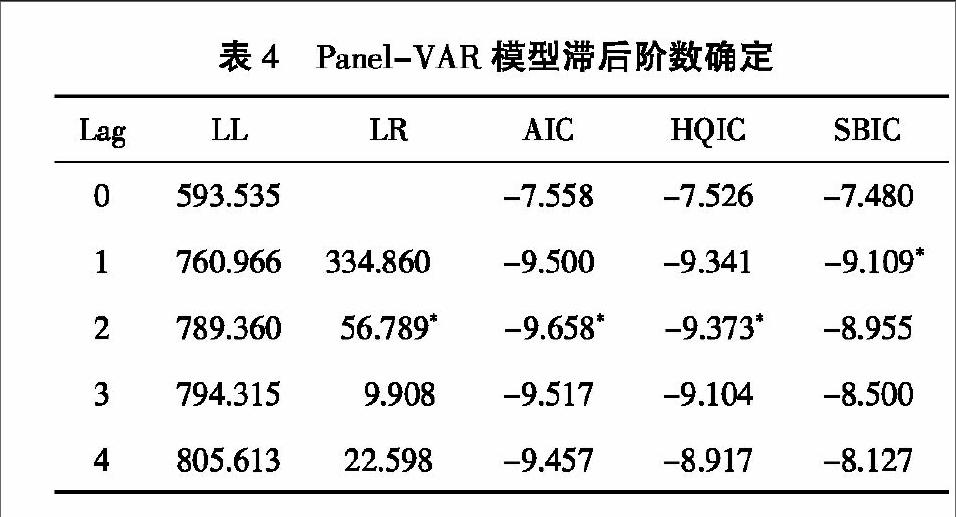

如表3所示,變量均在10%的顯著性水平下通過檢驗,即本文的數據為平穩數據。此后根據AIC、SC和HQ準則,確定Panel-VAR模型的最優滯后階數,檢驗結果見表4。

如表4所示,Panel-VAR模型的最優滯后階數為2階,因此模型設定如下:

yit=?琢i+?茁t+Ayi,t-1+Byi,t-2+?著it (14)

其中,yit=(LNOPECit,IMPRit,NIMit,SIZEit)T,i=1,2,……,20,代表20家銀行;t=2008,2009,……,2015,表示時間。?琢i為個體效應,即允許銀行之間的利差存在差異;?茁t表示時間效應,用來描述變量隨時間的變化趨勢;?著it為擾動項。

(三)面板矩估計

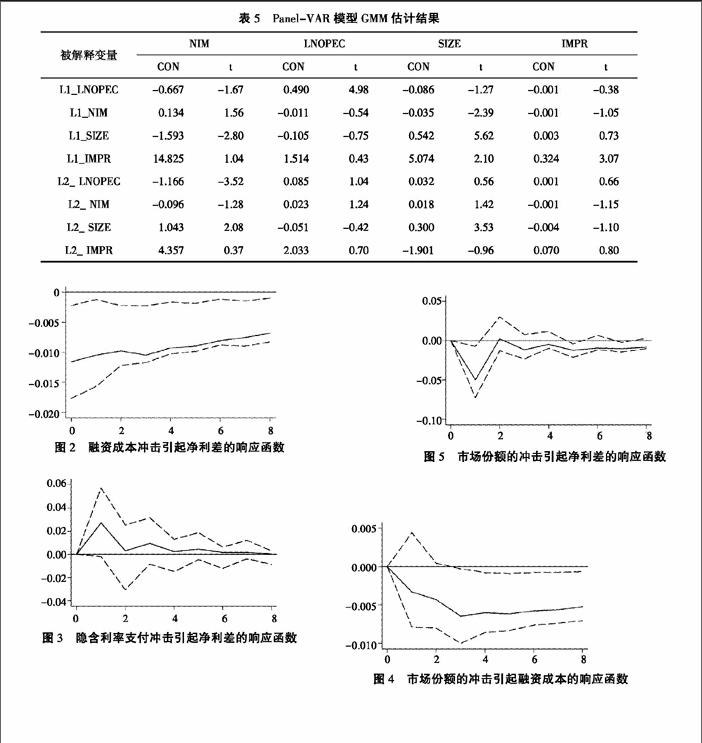

本文面板數據的GMM估計結果見表5。 其中CON為回歸系數,t表示參數的t統計量。

表5的回歸結果顯示,當NIM為依賴變量時:(1)融資成本(LNOPEC)在滯后兩期內對凈利差的影響為負, 表明凈利差隨融資成本的增加而減小。從這個角度看,銀行的融資成本與銀行利潤之間存在著負相關關系。(2)市場份額(SIZE)在滯后期內對銀行凈利差的總體影響為負,意味著具有壟斷勢力的大型商業銀行的凈利差反而更小;市場份額對銀行融資成本的影響為負,表明大型銀行的成本管理效率不高。沈艷等(2015)認為,大型商業銀行保守的定價策略使得在競爭存款時通常處于劣勢地位,這就導致了大型銀行存款利潤率下降。對該回歸結果筆者認為,大型商業銀行通過大量設置營業網點以提高市場占有率,而過多的營業網點使商業銀行融資成本提高,凈利潤下降[17]。(3)隱含利率支付(IMPR)對凈利差的影響為正,即銀行隱含利率支付水平越高,其凈利差越高(隋聰等,2013)[18]。并且銀行隱含利率支付為商業銀行機會成本,需要通過對存款和貸款做出相應的定價通過高利差彌補。

(四)脈沖響應函數

面板矩估計可以靜態地描述變量之間的數量關系,但對變量之間相互影響的動態關系不能做出分析, 因此本文使用脈沖響應函數來描述LNOPEC、IMPR和SIZE的變動對NIM的沖擊和變化趨勢,圖2~圖5為脈沖響應函數圖, 描述了變量之間的動態影響關系。

從脈沖響應函數可以看出:LNOPEC的一個正向新息在第一期對凈利差有一個最大的負向影響,盡管負向影響逐漸減弱,但最終趨向較強的負向影響,即表明無論長期還是短期,融資成本的增加對利差的影響均為負。隱含利率支付的一個正向新息對凈利差的影響在第一期達到最大正值, 隨后逐漸下降,但長期中趨向較小的正向影響,換言之,隱含利率支付促使商業銀行采取高利差的定價策略,以彌補其影響。從商業銀行市場份額的角度分析對凈利差的影響,市場份額的一個正向新息,無論從短期還是從長期看, 對凈利差的影響總體表現為負,這表明較高的市場占有率并沒有給銀行帶來更高的收入,銀行的凈利息收入與市場份額反而呈現負相關。筆者認為銀行的過度擴張帶來了規模不經濟,從而降低了銀行利潤,從融資成本對市場份額沖擊反應圖可以看出這一現象。脈沖響應函數反映出銀行的融資成本能夠直接或間接影響凈利差。

五、結論及政策建議

本文以我國20家商業銀行2008~2015年的數據為樣本,研究了銀行融資成本對銀行凈利差的影響,研究認為:融資成本對商業銀行凈利差的影響存在負向影響關系;機會成本(隱含利率支付)與商業銀行凈利差之間為顯著的正向影響關系。但需要明確的是,機會成本是銀行為滿足流動性監管指標和法定存款準備金要求,持有資金放棄投資而帶來的那部分損失。通常情況下,銀行通過提高貸款利率并降低存款利率來彌補這部分利潤損失,事實上銀行的這種定價策略并沒有給銀行帶來額外的收益,相反卻損害了資金需求者和存款者的利益,即便商業銀行存在正的會計利潤, 但其經濟利潤為負。對于不同規模的商業銀行而言, 本文的研究結果顯示,大型銀行在追求高利差過程中往往處于劣勢地位, 這主要是由銀行的規模經濟與規模不經濟決定, 大型商業銀行處在規模不經濟的發展階段,即過度擴張的規模增加了其融資成本,高存款利率和低貸款利率往往增加了其融資成本,從而影響了商業銀行凈利息收入。在利率市場化背景下,商業銀行的利率定價策略和最優利差的選擇決定了銀行的可持續發展,為此提出以下幾點建議:

第一,拓展非利息收入業務,提高銀行利潤率。銀行的非利息收入主要來自銀行的信息咨詢業務、結算業務、托管業務等中間業務收入,具有資金占有量小,經營成本較低等優勢。目前我國銀行的利潤主要來源于利息收入,但隨著利率市場化和影子銀行興起, 商業銀行的經營受到一定程度的影響,面臨更為激烈的同業競爭,利差逐漸縮小。在此背景下, 商業銀行需要拓寬非利息收入業務范圍,尋找新的利潤增長點。

第二,完善利率定價機制。隨著我國利率市場化改革的完成和存款保險制度的完善,商業銀行自負盈虧。當前,商業銀行的收入主要來自于利差,合理對存款和貸款做出定價是商業銀行穩健經營的基礎。商業銀行合理的定價機制也是銀行避免利率價格戰的重要保障,利率定價機制的完善首先需要對存貸的基準利率做出合理的選擇,在此基礎上商業銀行可以協議商定利率浮動上下限,以確保銀行體系的穩定。

第三,培育風險管理人才。銀行競爭的本質是人才的競爭,利率市場化背景下,商業銀行同業競爭加劇,對商業銀行的風險控制能力也提出了新的要求。同時,商業銀行對存貸利率做出合理的定價就需要注重風險管理人才的培育和引進,優化銀行內部人員結構。 銀行可以定期組織員工培訓,優化風險管理人員的知識結構和技能。

參考文獻:

[1]李憲鐸談銀行破產存款賠償限額可能接近50萬[EB/OL]. http://www. ce. cn/celt/wyry/201402/10/t20140210_2266214. shtml.

[2]吳曉靈. 存款利率上限是金融結構調整催化劑[EB/OL]. http://finance. sina. com. cn/hy/20140913/094420284466. shtml.

[3]Ho T S Y,SAUNDERS A. The Determinants of Bank Interest Margins: Theory and Empirical Evidence[J]. Journal of Financial & Quantitative Analysis,1981,16(4).

[4]LEWIS J. Spellman. Deposit Ceilings and the Efficiency of Financial Intermediation[J]. Journal of Finance,1980,35(1).

[5]FRANCIS X. Diebold,Steven A. Sharpe. Post-Deregulation Bank-Deposit-Rate Pricing: The Multivariate Dynamics[J]. Journal of Business & Economic Statistics,1990,8(8).

[6]KARAS A,PYLE W,SCHOORS K. Deposit Insurance,Banking Crises,and Market Discipline: Evidence from a Natural Experiment on Deposit Flows and Rates[J]. Journal of Money Credit & Banking,2013,45(45).

[7]KANG M S. Financial Deregulation and Competition in Korea[J]. Journal of Family Welfare,2000,33(1).

[8]DIETRICH A,WANZENRIED G,COLE R A. Why are Net-interest Margins across Countries So Different?[R]. Meeting of the Midwest Finance Association, 2010.

[9]張金良. 貸款定價模式研究[J]. 金融會計,2000(9).

[10]陳燕玲. 貸款定價模式比較與利率市場化后的模式選擇[J]. 金融經濟學研究,2002,17(2).

[11]陳彬瑞,韋嬋娜,危勇,等. 商業銀行貸款理論定價與實際操作的差異及思考[J]. 上海金融,2005(2).

[12]何海峰. 利率市場化背景下銀行同業存款定價的模型設計[J]. 金融論壇,2010(6).

[13]盛松成,潘曾云. 為什么存款利率上限放寬會使貸款利率上升[J]. 中國金融,2013(24).

[14]李睿,胡冰,王月. 利率市場化改革中商業銀行利率定價機制研究[J]. 西南金融,2016(3):33-38.

[15]程茂勇,趙紅. 股權結構、上市狀況和風險——來自中國商業銀行的經驗研究[J]. 管理工程學報,2013,27(3).

[16]KLEIN M A,MURPHY N B. The Pricing of Bank Deposits: A Theoretical and Empirical Analysis[J]. Journal of Financial and Quantitative Analysis,1971,6(2).

[17]沈艷,邊文龍,徐忠,等. 利率管制與隱含利率的估算——兼論利率市場化對銀行業利差之影響[J]. 經濟學(季刊),2015(4).

[18]隋聰,邢天才. 基于非完全利率市場化的中國銀行業貸款定價研究[J]. 國際金融研究,2013(12).

(責任編輯:龍會芳;校對:李丹)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09