談國內航空公司精細化成本核算體系設計

2017-05-20 15:03:56張覺曉

中國總會計師 2017年4期

張覺曉

摘要:國內航空運輸業近年來發展迅速、競爭激烈,航空公司對成本管理的要求也逐漸趨于精細化,只有精細化的成本核算才能提供更為可靠科學的決策依據。本文從國內某航空公司成本核算科目現狀入手,談精細化成本核算對企業成本管理、企業經營決策的重要性,以及如何通過某航空公司信息系統整合、業務生產數據與財務數據的共享,建立起某航空公司的精細化成本核算體系,以供參考。

關鍵詞:精細化 成本核算 體系

一、國內民航業競爭現狀

近年來我國航空運輸業隨著國民經濟的持續發展和人民生活水平的不斷提高,一直保持著較快的增長水平。一時間眾多國外航企及國內民營航空大規模進入國內航空市場,國內民航市場競爭更趨激烈,同時面臨高鐵沖擊、八項規定和國家機關差旅費標準調整的影響,多數航企在時刻、服務、品牌沒有明顯差異化的情況下,價格成為競爭的制勝武器。根據定價策略,某一行業的某一產品在市場上以相同的價格出售時,成本低的企業能夠獲得較高的利潤率,并且在進行價格競爭時可以擁有更大的回旋空間。航空公司的成本管理在這種行業競爭背景下顯得尤為重要。

二、精細化成本核算的重要性

成本的降低通常有兩種途徑,一是減少消耗,提高勞動生產率;二是改變成本發生的基礎條件,采取新的設備、新的技術。不管哪種途徑,都需要找出成本發生的根本原因,確定成本流轉的價值鏈,根據成本動因尋求降低成本的有效方式,采取相應措施,推進產品成本的精細化管理。目前部分國內某航空公司的會計核算科目設置較為簡單,可提供的成本數據信息較為籠統,不能細分成本動因及關聯對應生產數據,導致無法有效的支持成本管理。下面以國內某航空公司為例詳述成本核算現狀及對成本管理、經營分析造成的影響。

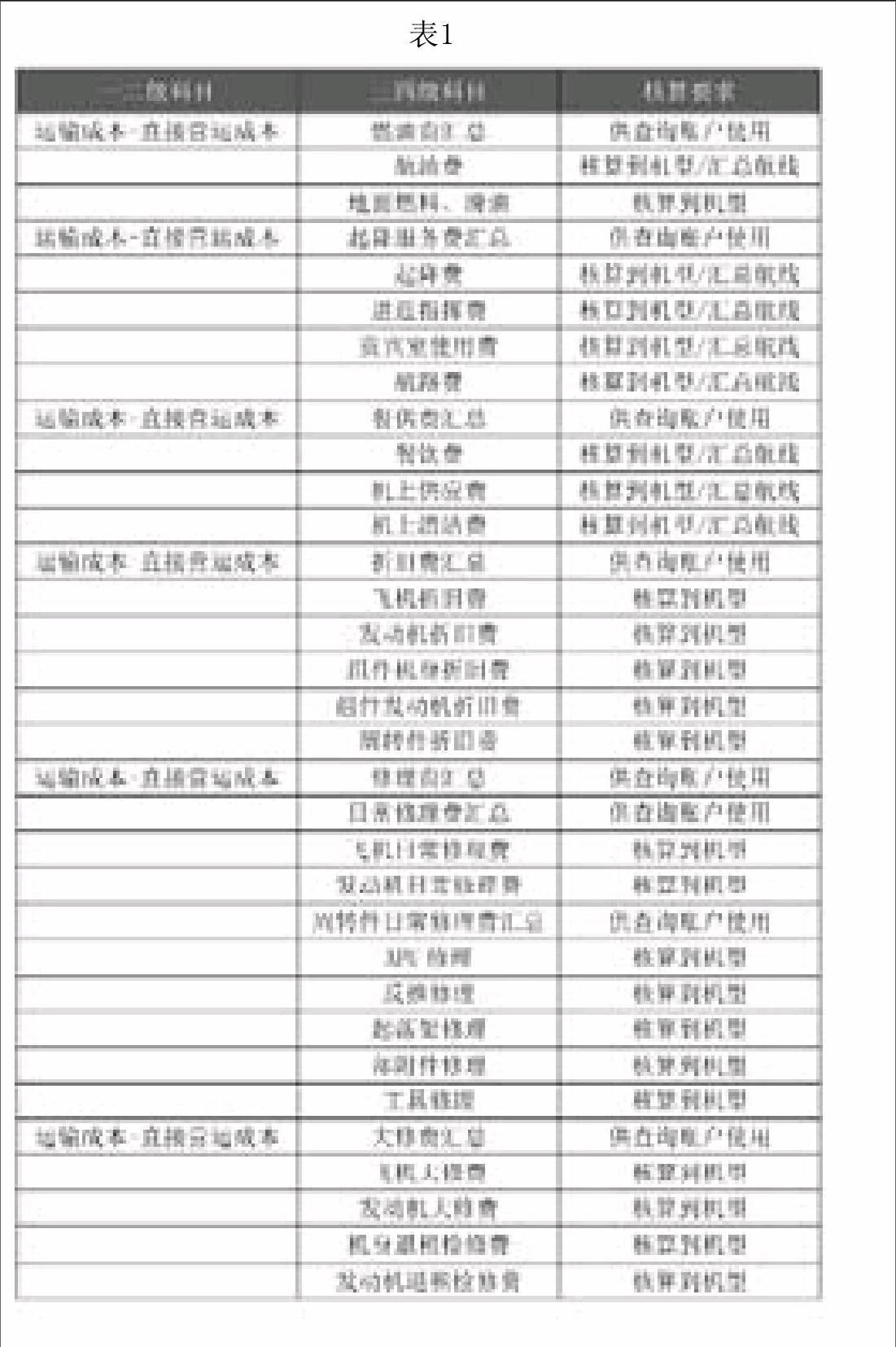

表1為某航空公司部分大項成本核算科目列表,從表1中可以看出,這些大項成本在三四級科目核算時僅按照籠統的費用類別進行分類,核算要求也只是核算到機型,對起降、餐食兩項成本核算時才增加國際、國內、地區的航線分類,而沒有從作業成本管理的角度,設置細分成本動因的會計子科目,由于成本核算提供的核算信息不夠精細化,因此缺少更進一步的成本分析,制約了更深層次挖掘降低成本的潛力。例如航空成本中占比最重的航油成本在核算時提供的航油成本信息為一個總括性的數字,對航前作業、空中飛行作業、航后作業等各個階段的耗油成本沒有記錄與反映,無法提供程度更深的航油信息,無法為航油成本的精細化管理提供數據支持。

同時由于大部分成本核算數據未細分到航線、機號、航班等信息,對航線經營分析及決策也造成了一定影響。目前某航空公司會計制度中僅以機型作為主要成本歸集對象,未將每條航線作為成本核算對象,已不能滿足航空公司市場經營決策的需求。精細化核算航線經營成本,及時反饋航線收益情況,對航空公司航班安排,建立最佳航線網,選擇最佳機型,提升市場反應能力,對短期或長期的科學航線經營決策具有舉足輕重的作用。

三、如何借助信息化手段建立精細化成本核算體系

實際工作中發現,某航空公司的成本核算體系設置簡單和籠統的原因主要有三個方面:一是會計核算人員不直接參與公司的生產經營,對生產流程、成本動因等方面了解不足,無法準確和詳細的記錄和反映成本;二是一線的生產人員及業務人員不了解財務核算,未能及時準確地提供相關成本數據;三是最重要的一點,現階段某航空公司的財務與業務等信息化系統不能滿足精細化成本核算的要求。精細化成本核算對業務數據與財務數據的交互性、關聯性有較高的要求,記錄和反映的數據量巨大,僅依靠財務人員人工核算統計是無法實現的。

目前某航空公司存在多個業務數據系統,航油、起降、餐食等業務系統僅僅用來保障業務單位生產及審核的需求,受信息技術、職責分工等原因的制約,不能與財務系統共享數據,沒有實現業務與業務、業務與財務系統之間的集成和信息整合共享,對精細化成本核算的數據來源也造成阻礙。

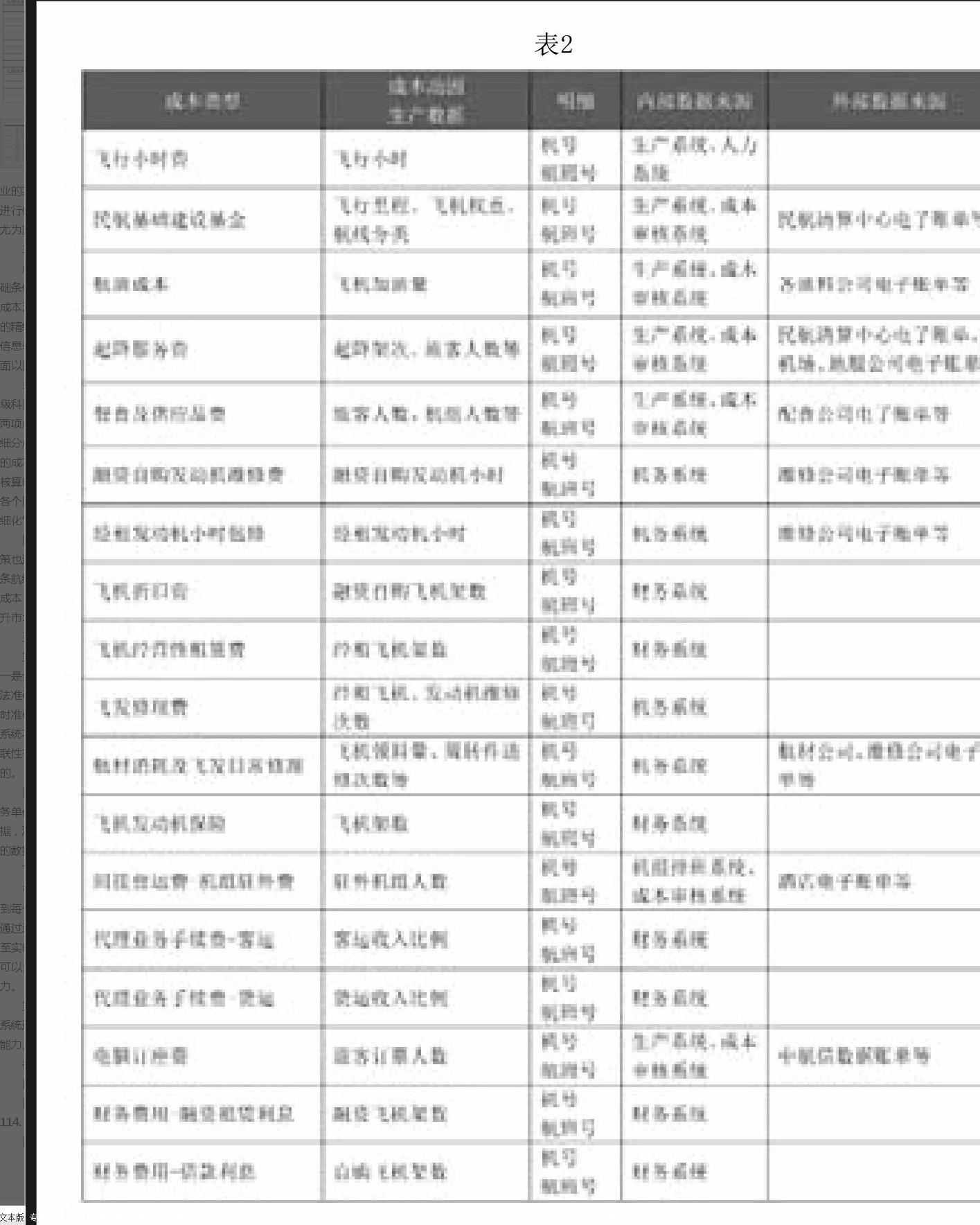

下面筆者結合航空公司的實際生產情況,初步整理成本核算細化科目,如表2所示。

根據表2所示,通過業務數據與財務數據的共享,可以將航空公司的大部分成本核算細化到每個成本動因、每一架飛機、每一個航班,部分不直接與生產數據相關的固定成本也可以通過系統細化分攤方式。目前航空公司業務前端的生產數據信息化水平基本可以實現T+1甚至實時的傳輸速度,如果同時匹配上相應的財務數據,每個航班準確的經營效益最快隔天就可以查閱,可以最大程度地提升企業經營決策的效率,在激烈的市場競爭中保持較高的競爭力。

實現上述精細化成本核算的目標,需要航空公司從公司層面對業務數據系統、財務數據系統進行整合,減少信息孤島,真正實現業財一體化,提升財務對公司經營決策的數據支持能力。

參考文獻:

[1]宋冠群.我國航空公司航油成本管理研究[D].中國民航大學,2016.

[2]孫勇.基于作業成本法的航空公司成本核算[J].企業改革與管理,2016,(2):113-114.

[3]梁韌.ZH航空公司信息整合戰略研究[D].廣東工業大學,2016.

(作者單位:中國東方航空江蘇有限公司)

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國工程咨詢(2014年5期)2014-02-16 06:27:20